Ведение налогового учета при упрощенном режиме налогообложения, особенно если в качестве налогооблагаемой базы выбрана «Доходы» отличается простой и под силу любому бизнесмену для самостоятельного заполнения.

Срок сдачи отчетности для ООО и ИП неумолимо приближается (31 марта для ООО и 30 апреля для ИП) и чтобы не платить деньги за подготовку и сдачу налоговой декларации разберем пошагово весь процесс самостоятельного заполнения отчетности по УСН.

Общие правила

Начиная заполнение налоговой отчетности, следует помнить, что:

- стоимостные показатели вписываются в рублях, копейки округляются по известному математическому правилу – свыше 50 копеек до 1 рубля, меньше – отбрасываются;

- нумеруются только заполненные страницы, начиная с титульного листа в специальном поле «Стр.», находящемся верхней части листа;

- запрещены помарки и исправления ошибок, в т. ч. жидкостью-корректором;

- в бумажном варианте декларация печатается на одной стороне листа;

- одной ячейке поля соответствует только одна буква, цифра или знак;

- текстовые блоки вписываются заглавными буквами;

- в незаполненных клеточках проставляются прочерки;

- в форме, выполненной на компьютере, допускается отсутствие окантовки ячеек и прочерков. Печать осуществляется шрифтом Courier New № 16-18;

- декларация подается в срок до 31 марта для ООО, до 30 апреля для ИП.

Как самостоятельно заполнить декларацию УСН, доходы: 1-я страница

Начнем с первой половины титульного листа. Здесь фиксируются все сведения о предприятии, его форме и основных отличительных признаках.

вписывают данные из Свидетельства, оформленного при открытии ИП или компании

0 – обозначает подачу декларации за год,

1 –исправленной формы,

2, 3 и т.д. –формы с последующими уточнениями

34 – предоставление итоговых данных за год,

50 – за незаконченный год, при смене спецрежима, ликвидации либо других изменений в статусе компании

Временной период, за который подаются сведения

Код налогового органа

Четыре первых цифры, указанные в свидетельстве о постановке на учет или в ИНН

По месту нахождения учета

210 – для компаний,

215 – для реорганизованного предприятия

Название компании или ФИО ИП полностью

Код вида деятельности по ОКВЭД

Основной вид из выписки ЕГРЮЛ (для ООО) или ЕГРИП (для ИП)

ИП данные поля не заполняют,только предприятиями, являющимися правопреемниками реорганизованных или ликвидированных компаний. Коды по ликвидированным компаниям – 0, преобразованным – 1, слившимся – 2, разделенным – 3, присоединенным – 5, разделенным с последующим присоединением – 6

Номер контактного телефона

№ телефона предприятия или ИП

Число страниц формы

С приложением подтверждающих документов

Число листов прилагаемых подтверждений. При их отсутствии — прочерки.

В левой нижней части титульного листа в блоке «Достоверность сведений, указанных в декларации» проставляется код 1, если всю декларируемую информацию подтверждает лично налогоплательщик, цифра 2 в этом поле свидетельствует о сдаче формы представителем плательщика. ИП в этом блоке больше ничего не заполняет, ставит подпись и печать при ее наличии. Руководитель ООО заполняет поле «ФИО полностью», датирует документ и подписывает.

Представителю плательщика, кроме вышеописанных действий, следует подтвердить собственные полномочия, вписав необходимую информацию в поле «Наименование документа, подтверждающего полномочия». Обычно это доверенность, заверенная нотариально (от ИП) или выписанная на рабочем бланке ООО.В примере интересы ООО «Фаворит» представляет руководитель, следовательно, это поле не заполняется.

Закончив оформление первой страницы, приступаем к следующим действиям. Для ИП и предприятий находящимся на упрощенной системе налогообложения, «Доходы» предусмотрены разделы 1.1 и 2.1. Учитывая, что во второй раздел декларации вносятся все сведения о доходах,подсчитываются налоги и фиксируются снижающие их величину, платежи, а в первом выведены окончательные суммы налога к уплате, то есть смысл сначала заполнить раздел 2.1.

Как рассчитывают налоги: раздел 2.1

Рассмотрим порядок декларации УСН, доходы на примере ООО «Фаворит».

Поле, определяющее признак компании: при использовании наемного труда – 1, без привлечения персонала — 2

Указывается величина дохода за каждый отчетный период.

Важно: Информация по выручке заполняется нарастающим итогом.

- за 1 кв. (стр. 110) – 320 000 руб.,

- за 1 п/г (стр. 111) – 850 000 руб. (320 000 (1 кв.) + 530 000 (2 кв.)),

- за 9 мес. (стр. 112) – 1 350 000 руб. (850 000 (за 1 п/г) + 500 000 руб. (3 кв.)),

- за год (стр. 113)1 780 000 руб. (1 350 000 (9 мес.) + 430 000 руб. (4 кв.))

Процент налога – 6%

Поквартально рассчитывается размер налога за каждый отчетный период по формуле:

Налог = Доход * 6%.

- за 1 кв. (стр. 130)– 320 000 * 6% = 19 200 руб.,

- за 1 п/г (стр. 131)– 850 000 * 6% = 51 000 руб.,

- за 9 мес. (стр. 132) – 1 350 000 * 6%= 81 000 руб.,

- за год (стр. 133) – 1 780 000 * 6% = 106 800 руб.

Итого за год налог составил 106 800 руб.

Величину налога можно снизить на такие расходы:

- социальные отчисления, оплаченные за наемный персонал и за ИП;

- пособия по больничному листу, выплаченные работодателем сотрудникам за три первых дня;

- взносы по ДМС.

Эти платежи проставляются в строках 140-143.

Поле, определяющее признак компании: при использовании наемного труда – 1, без привлечения персонала — 2

Указывается величина дохода за каждый отчетный период.

Важно: Информация по выручке заполняется нарастающим итогом.

- за 1 кв. (стр. 110) – 320 000 руб.,

- за 1 п/г (стр. 111) – 850 000 руб. (320 000 (1 кв.) + 530 000 (2 кв.)),

- за 9 мес. (стр. 112) – 1 350 000 руб. (850 000 (за 1 п/г) + 500 000 руб. (3 кв.)),

- за год (стр. 113)1 780 000 руб. (1 350 000 (9 мес.) + 430 000 руб. (4 кв.))

Процент налога – 6%

Поквартально рассчитывается размер налога за каждый отчетный период по формуле:

Налог = Доход * 6%.

- за 1 кв. (стр. 130)– 320 000 * 6% = 19 200 руб.,

- за 1 п/г (стр. 131)– 850 000 * 6% = 51 000 руб.,

- за 9 мес. (стр. 132) – 1 350 000 * 6%= 81 000 руб.,

- за год (стр. 133) – 1 780 000 * 6% = 106 800 руб.

Итого за год налог составил 106 800 руб.

Окончательная величина суммы налога фиксируется в первом разделе.

Как заполнить раздел 1.1

Начнем с кода по ОКТМО

010 (030, 060, 090)

Код по ОКТМО — это код, присвоенный муниципальному образованию, на территории которого предприятие состоит на учете в ИФНС. С 2014 года этот классификатор используется вместо ОКАТО. Найти этот код можно на сайте ФНС, заполнив в предложенном поле код ОКАТО. Код ОКТМО может записываться только в строке 010 без последующего указания в строках 030, 060, 090,если предприятие не изменяло место дислокации.

Рассчитывается авансовый платеж за 1 кв. на примере ООО «Фаворит» по формуле:

Сумма налога (стр. 130) – сумма уплаченных отчислений (стр. 140) = 19 200 – 8 300 = 10 900 руб. (стр. 020)

Суммы налога к уплате за следующие отчетные периоды рассчитываются с учетом уплаченных за предыдущие периоды авансов:

- за 1 п/г (стр. 040) = 51 000 (стр. 131) – 23 950 (стр. 141) – 10 900 (стр. 020 – авансовый платеж за 1 кв.) = 16 150 руб.

- за 9 мес. (стр. 070) = 81 000 (стр. 132) – 39 500 (стр. 142) – 10 900 (стр. 020) – 16 150 (стр. 040- авансовый платеж за 2 кв.) = 14 450 руб.

- за год (стр. 100) = 106 800 (стр. 133) – 53 000 (стр. 143) – 10 900 (стр. 020) – 16 150 (стр. 040) – 14 450 (стр. 070 — авансовый платеж за 3 кв.) = 12 300 руб.

На этом расчет налога закончен. Все записи в разделе 1.1 подтверждаются подписью предпринимателя, руководителя компании или лица, их замещающего. Заключительный этап – датирование документа. Следует помнить, что даты на титульном листе и второй странице должны быть идентичными.

В декларации предусмотрен 3-й раздел, в котором в справочном режиме указываются поступления в рамках благотворительных или целевых платежей. При отсутствии подобных финансовых вливаний этот раздел не заполняется и не сдается в ИФНС.

Важно: Поданные декларации не должны быть скреплены или сшиты.

Источник: moneymakerfactory.ru

Подготовим и сдадим декларацию по УСН за 15 минут не выходя из дома

Смертельный номер: сейчас с помощью сервиса «Мое дело» и любого клиент банка мы за 15 минут подготовим декларацию индивидуального предпринимателя на упрощенной схеме налогообложения и отправим ее в налоговую инспекцию, не выходя из дома.

Итак, друзья, засекаем время.

Делай Раз

Создаем выписку в клиент-банке в формате 1С за 2009 год. 3 Минуты.

Делай Два

Импортируем выписку из клиент-банка в «Мое дело». 2 Минуты

Делай Три

Открываем пункт «Сдать декларацию и оплатить налог» в календаре, вводим данные об авансовых платежах и пенсионных отчислениях, нажимаем кнопку — сгенерировать документы. 3 Минуты

Делай Четыре

Оплачиваем платежное поручение на налог через клиент банк. 2 Минуты

Делай Пять

Теперь нужно подтвердить, что вы разрешаете «Моему делу» подписать Вашу декларацию нашей электронной подписью. Для этого нужно распечатать доверенность, подписать ее, поставить печать (обязательно) и загрузить сканированную доверенность к нам на сайт. После чего останется только подтвердить номер своего сотового телефона. 5 Минут

Нажимаем кнопку отправить отчетность в ИФНС.

Все 🙂 Ваша декларация в течение суток окажется на столе у налогового инспектора. Как только он примет декларацию, мы присылаем вам уведомление об этом. В качестве подтверждения вы получаете электронный документ, подписанный нашим ключом и ключом налоговой.

А еще

«Мое Дело» поддерживает SSL шифрование, хранит данные на зарубежных серверах, генерирует красивые и аккуратные счета на оплату с Вашим логотипом, ведет учет по оборотам и контрагентам и оказывает консультации по всем юридическим и бухгалтерским вопросам.

Стойте, а как же книга учета доходов и расходов? Ее ведь все равно придется заверять в ИФНС?

Нет! В этом году КУДИР на заверение налоговому инспектору подавать не нужно. Пруф линк Если перевести с юридического на человеческий, то КУДИР может потребоваться только при налоговой проверке, а ежегодно его заверять больше нет необходимости. Тем не менее, если сильно хочется, то книгу можно автоматически сгенерировать по данным выписки у нас на сайте и занести в ИФНС после того, как там спадут очереди, связанные со сдачей отчетности.

Цены на профессиональные подписки можно посмотреть вот здесь. До 1 марта действует скидка в 20%.

- прощай геморой

- цени свое время

Источник: habr.com

Налоговая декларация по налогу, уплачиваемому по УСН

На данной странице представлены четкие рекомендации по заполнению налоговой декларации по УСН для индивидуальных предпринимателей и организаций. Также здесь Вы можете скачать бланк налоговой декларации по налогу, уплачиваемому в связи с УСН и образец для его заполнения.

Юрист широкого профиля, главный редактор

Комментарий эксперта

- налога на имущество;

- налога на прибыль;

- НДС.

для индивидуальных предпринимателей:

- налогов на имущество физических лиц;

- налогов на доходы физических лиц;

- НДС.

Налогоплательщик вправе выбрать, какие объекты будут подлежать налогообложению:

- доходы — в данном случае Налоговый кодекс РФ устанавливает налоговую ставку в размере 6%;

- доходы, уменьшенные на величину расходов (объект налогообложения «доходы минус расходы») – в соответствии с п. 2 ст. 346.20 НК РФ налоговая ставка устанавливается не ниже 5% и не выше 15%.

Важно отметить, что отсутствие движения денежных средств на расчетном счете, а также в кассе организации, означает, что плательщики налога по УСН не имеют доходов, как объектов налогообложения, которые должны быть представлены в декларации. Следовательно, в налоговые органы налогоплательщик должен представить упрощенный вариант декларации, утвержденный Приказом Минфина от 10.07.2007 г. № 62н.

Куда и когда предоставляется налоговая декларация по УСН

Расчет налога в соответствии с п. 2 ст. 346.20 НК РФ осуществляется на основании законодательной базы субъекта РФ, где зарегистрирован налогоплательщик. Налоговая декларация может быть представлена в соответствующие органы лично, на бумажном носителе или в электронном виде с передачей по телекоммуникационным каналам связи (посредством интернета).

В последнем случае датой отправки декларации будет считаться ее передача в рабочие часы налогового органа. В случае отправки декларации по почте, датой ее представления будет считаться день отправки заказного письма с обязательной описью вложения. Отметим, что в соответствии с п. 3 ст.

80 Налогового кодекса РФ налоговая отчетность в электронном виде с электронной цифровой подписью может быть предоставлена теми организациями, среднесписочная численность сотрудников которых составляет свыше 100 человек. На бумажных носителях декларация представляется, только если среднесписочная численность сотрудников организаций составляет менее 100 человек.

В соответствии со ст. 346.19 Налогового кодекса РФ налоговым периодом по УСНО признается календарный год. То есть, индивидуальные предприниматели, осуществляющие деятельность на УСН, подают декларацию один раз в год в срок до 30 апреля, организации — не позднее 31 марта года, который следует за истекшим налоговым периодом. Следует помнить, что нарушения сроков подачи налоговой декларации влекут за собой штрафные санкции!

Важно! В случаях, когда организация или ИП ведет свою деятельность по нескольким видам налогообложения, на каждую систему подается отдельная декларация!

Как заполнять налоговую декларацию по УСН

Заполнение налоговой декларации по УСН выполняется налогоплательщиком на специальных бланках с точным соблюдением действующего законодательства — в соответствии с главой 26.2 Налогового кодекса РФ и иными законодательными документами субъектов РФ.

Декларация включает в себя:

- Титульный лист;

- Раздел 1 «Сумма налога. »;

- Раздел 2 «Расчет налога…»;

- Раздел 3 «Отчет о целевом. «.

Первая страница

- указывается личный ИНН;

- если сдается основная декларация, в номере корректировки проставляется – 0;

- в графе «Код налогового периода» проставляется:

a) 34 — если декларация представляется за календарный год b) 50 — если представляется последняя декларация при реорганизации/ликвидации организации или ИП

- в графе «Отчетный год» указывает год, за который предоставляется отчетность;

- в графе «Код налогового органа» проставляется 4 — значный код налогового органа, полученного при регистрации юридического лица;

- в графе «Код по месту нахождения» указывается:

a) 120 – по месту жительства ИП b) 210 – по месту нахождения российской организации

- при подаче декларации ИП – полностью прописываются фамилия, имя, отчество в соответствии с документом, удостоверяющим личность; если налогоплательщик — российская организация, указывается ее полное наименование в соответствии с учредительными документами, включая латинскую транскрипцию;

- основной код вида экономической деятельности (согласно классификатору ОКВЭД);

- обязательно указывается номер контактного телефона; указывается количество страниц в подаваемой налоговой декларации по УСН;

- при личной сдаче налоговой декларации с подписью руководителя организации или ИП в поле «Налогоплательщик/представитель налогоплательщика» ставится – 1; в случае сдачи декларации представителем налогоплательщика, ставится цифра – 2;

- дата подачи декларации считается днем ее представления в налоговые органы;

- в поле «Подпись» ставится личная подпись руководителя организации или представителя, обязательно заверяется печатью организацииИП.

Важно! Если налоговая декларация по УСН подписывается представителем налогоплательщика (главным бухгалтером и т.д.), к ней необходимо приложить копию правоустанавливающего документа, которым подтверждаются полномочия представителя (нотариально заверенная доверенность и др.)

Вторая страница

- указать номер страницы — 2

- в поле «Объект налогообложения» ставится:

a) «1» – если уплачивается налог с доходов; b) «2» — если уплачивается налог с доходов за вычетом расходов (по ставке «доход минус расход»)

Внимание, изменения! С 01 января 2014 года в поле «код ОКАТО» ФНС РФ указывается код ОКТМО, до того, как будут введены новые формы налоговых деклараций. Код ОКТМО указан в письме Росстата, выданном при регистрации юр.лица в налоговой инспекции.

- укажите КБК (Код Бюджетной Классификации), его актуальность можно найти на официальном сайте налогового органа;

- в графах «020», «040», «070» указывается авансовая сумма налоговой уплаты за определенные налоговые периоды по УСН – за первый квартал, за 6 и 9 месяцев соответственно;

- в графе «100» указывается итог;

- Код Бюджетной Классификации.

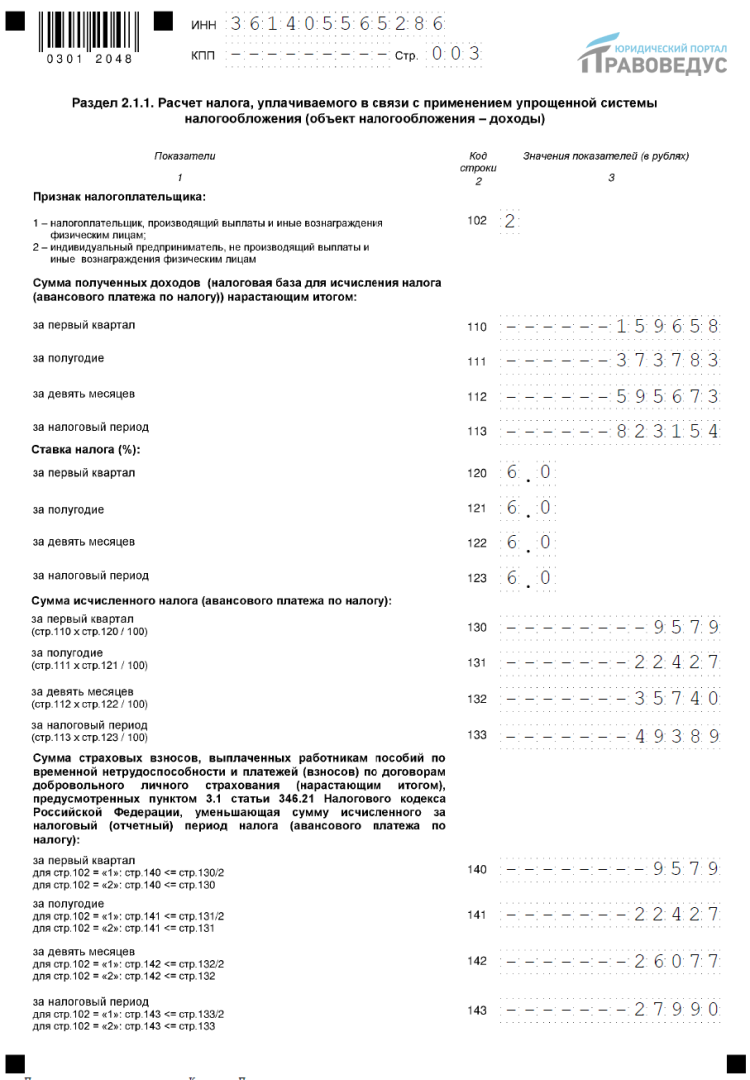

Третья страница

- указывается номер страницы;

- в графе «123» прописывается своя налоговая ставка;

- в графе «113» прописывается сумма доходов, полученных за весь календарный год;

- в графе «133» прописывается сумма налога, исчисленного за налоговый период (за весь календарный год);

- в графе «143» прописывается сумма уплаченных страховых взносов, выплаченных работникам

пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного

личного страхования, которые уменьшают сумму налога, исчисленного по УСН.

Источник: pravovedus.ru