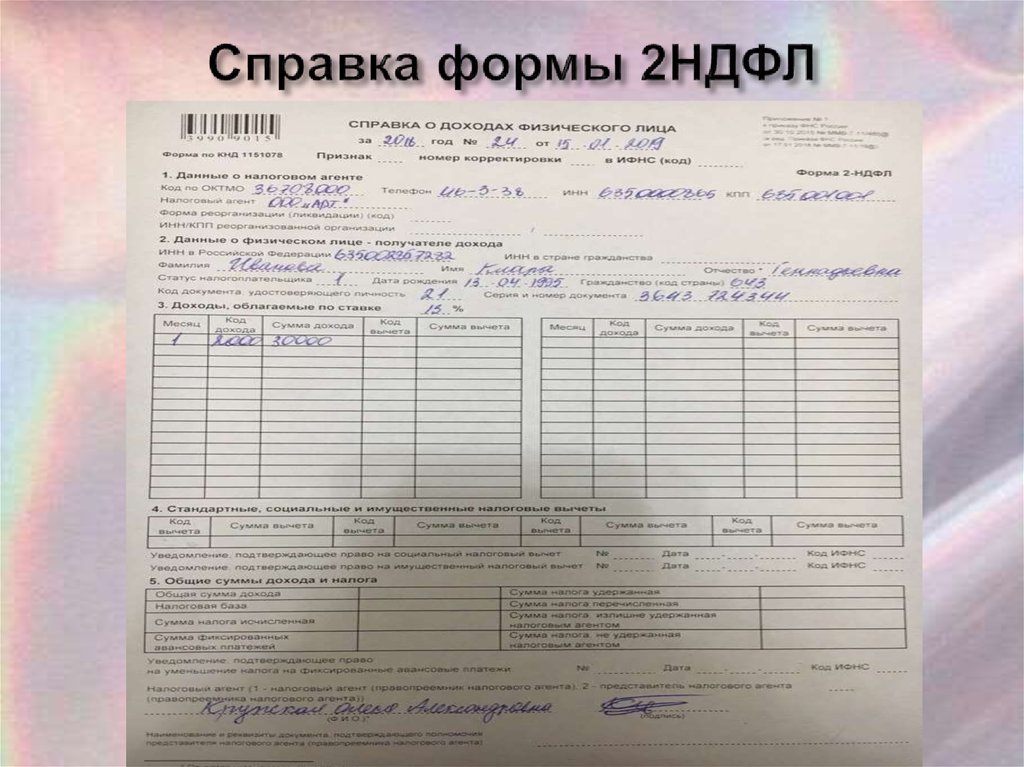

Физические лица, и прежде всего государственные служащие в течение каждого календарного года, квартала, полугодия, могут обратиться к работодателю для подтверждения собственных доходов. Основным подтверждающим документом выступает справка о доходах по форме 2 НДФЛ (ст. 20 Ф РФ №79-ФЗ). Она необходима для предоставления в различные учреждения с целью получения льгот и кредитов.

Но ИП не являются в полном смысле физлицами, они осуществляют предпринимательскую деятельность и напрямую общаются с ИФНС, поэтому справка стандартного образца им не подходит. Поговорим о способах получения справки о доходах именно ИП, более подробно.

Что такое справка о доходах

Справка о доходах ИП – официально утвержденный документ, подтверждающий доходы сотрудника за конкретный учетный период, обычно за год. Она нужна физлицу для предъявления по требованию, к примеру, в банк. Для получения кредита банковские работники часто требуют от потенциальных клиентов именно этот документ.

Как предпринимателю, организации подтвердить применение УСН

Иногда справка нужна для получения:

- льгот;

- определенных выплат положенных отдельным категориям граждан (неимущие, многодетные, матери-одиночки).

Индивидуальному предпринимателю справка от ИП для ИП нужна для этих же целей. Но поскольку он работает сам на себя, необходимо изучить правила выписывания справок такого рода именно ИП, узнать, где и как брать информацию, как правильно подать полученные сведения.

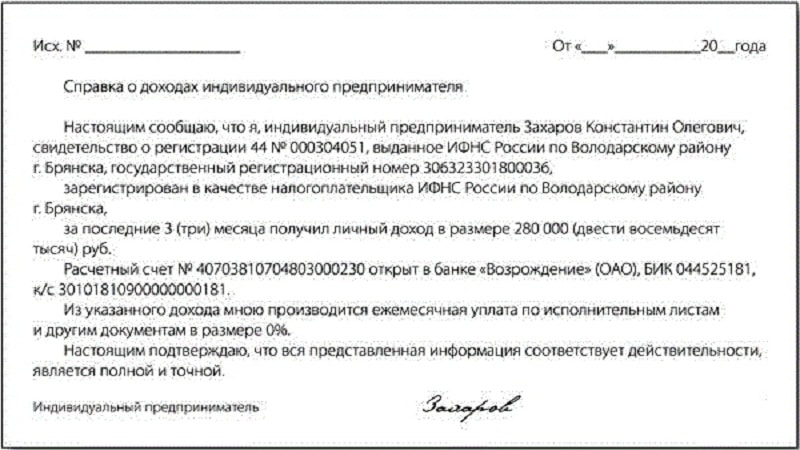

Образец справки ИП

Где ИП ее взять

ИП сам для себя выступает в роли налогового агента и в большинстве случаев он самостоятельно подсчитывает доходы и расходы, вычисляет величину налога, ведет бухгалтерию — он считается самозанятым. Это предполагает, что и справку о доходах ИП вправе выписать себе сам. Но это допустимо не всегда. Все зависит от формы налогообложения и организации, в распоряжение которой этот документ передается.

Можно ли сделать ее самому себе

Справку о доходах самому себе ИП придется делать, если он работает по УСН или ЕНВД. При работе в стандартной системе ОСНО (применяется по умолчанию) он может обратиться в ИФНС за соответствующей информацией или заполнить справку по форме 3-НДФЛ. Она также подойдет.

В остальных случаях (УСН и КНВД) ИП самостоятельно оформляет все документы, в том числе, и справку.

Образец справки

Форма заполнения и оформления справки о доходах ИП зависит от ее предназначения. Чаще всего, документ составляют для:

- Банка. Чтобы получить кредит ИП должен обратиться в банк и уточнить, какую именно форму бланка конкретное финансовое учреждение принимает. Некоторые банки разработали собственные образцы бланков справок для заполнения. Отдельно для физлиц и отдельно для ИП. В справке по форме банка для ИП важно указать помимо наименования ИП и данных о сроке его существования, также сумму выручки, полученной предпринимателем за последнее полугодие или 3 квартала.

- Визового центра. Чтобы выехать за границу в большинстве случаев требуется доказать собственную состоятельность. Подтверждающим документом для физлиц является справка о доходах, а для ИП – это может быть также и налоговая декларация или же документ, составленный самостоятельно на основе сведений из книги учета доходов и расходов. Его заверяют собственной подписью и подписью нотариуса. Помимо сведений о величине доходов указывают данные о ИП, номер регистрационного свидетельства и счета в банке.

- Суда. К рассмотрению от ИП принимают исключительно налоговую декларацию. Документ получают в ФНС после подачи соответствующего заявления (составляют в произвольной форме).

Важно! Каждое отдельно взятое учреждение может самостоятельно устанавливать образцы, принимаемых ими справок о доходах.

Форма составления таких документов во многом стандартная. В шапке озвучивают все сведения о предпринимателе, к примеру:

- ИП Говорухин Алексей Данилович;

- ИНН – 123127689563454982

- ОГНИП – 578716728376х83974

- номер счета в банке «УралСиб» — 389639514284905469

- город – Уфа.

Информацию в шапке подают с двух сторон – с левой и с правой, левую сторону отводят для сведений о ИНН и ОГРНИП, справа указывают данные о банковском счете и месте регистрации. После завершения шапки ее подписывают полным именем ИП.

В основной части сведения обычно дублируют, снабдив припиской о размере дохода. Документ опять подписывают, ставят печать, а в ряде случаев еще и заверяют.

Стандартизированный образец справки

Произвольная форма

Поскольку конкретного шаблона ИП, работающие по УСН или ЕНВД в части составления справок о доходах, не имеют, то могут оформить справку ИП о заработной плате самому себе в свободной форме. Для этого в шапке его указывают следующие сведения:

- ФИО ИП;

- номер паспорта, кем выдан;

- ИНН;

- ОГРНИП;

- номер свидетельства о регистрации;

- юр. адрес;

- номер счета в банке, наименование банка;

- где и когда составлен документ (город, дата).

Обратите внимание! Форма представления информации в шапке при произвольном составлении документа роли не играет.

В основной части, после слова «справка» ИП отмечает, что подтверждает все представленные в шапке сведения, действительно является предпринимателем, и доход его за вычетом уплаченных налогов (на апрель 2019 г. — пример), составляет (конкретная цифра).

К справке ИП обязан приложить какой-нибудь подтверждающий его слова документ. Это могут быть:

- декларация формы 3-НДФЛ за нужный период;

- выписки со счета в банке;

- квитанции по оплате за конкретные предоставленные ИП услуги;

- любые другие документы, свидетельствующие о финансовой деятельности.

Завершают справку подпись и печать самого ее составителя. Если ИП работает не один и у него есть лицо, официально отвечающее за ведение бухгалтерии, то на документе он также проставляет и его подпись.

Как сделать справку для соцзащиты

При наличии у ИП права на льготы и подтверждающего их документа (справки о доходах), он может рассчитывать на:

- компенсацию за детский садик;

- льготный проезд в общественном виде транспорта;

- социальную помощь (скидку, бесплатное предоставление ряда лекарственных препаратов, продуктов питания, одежды);

- скидку на оплату коммуналки;

- земельный участок;

- получение пособия на ребенка ежемесячно;

- более выгодные условия ипотечного кредитования.

Чтобы воспользоваться льготами необходимо озвучить размер дохода за последние 3 месяца, а для этого составить специальный документ. В нем перечисляют:

- ФИО и все данные, связанные непосредственно с ИП (ИНН, ОГРНИП, место регистрации, как налогоплательщика – город, дата, номер отделения ФНС);

- помесячно сколько и когда заработал.

Пример. Я, Лютиков Д. А. – индивидуальный предприниматель (указываются номера ИНН и ОГРНИП) зарегистрирован в ФНС №3 г. Москва. За январь 2019 г. я заработал 10 тыс. рублей, за февраль 2019 г. – 7 тыс. рублей, а за март 2019 г. – 12 тыс. рублей. Мой общий доход составил 29 тыс. рублей. Вся представленная мной информация правдива (дата, подпись).

В справке можно указать, что доход исчислялся за вычетом подоходных налогов. К документу желательно приложить квитанции, подтверждающие рабочую деятельность ИП, а также выписки со счета в банке, куда поступают вырученные в процессе ее средства. Это позволит избежать проблем при решении вопроса с тем, как можно подтвердить ИП свои доходы для соцзащиты.

Как подтвердить свой доход ИП

Если налогоплательщик работает по основной системе налогообложения, то, как уже говорилось выше, с подтверждением доходов у него проблем не возникает. В качестве справки о доходах используется декларация 3-НДФЛ. Предприниматель самостоятельно заполняет этот документ, но его достоверность обязательно проверяется сотрудником налоговой службы. За предоставление неверных данных ИП несет ответственность в соответствии с действующим законодательством.

Обратите внимание! При регистрации декларации подающее ее лицо вправе сделать не менее 3 копий с этого документа. Копии заверяет сотрудник ФНС, по необходимости они предоставляются учреждениям и органам, требующим справку о доходах.

Если организации, с которой ИП сотрудничает, необходима именно справка, то проще всего ее составить именно на основании налоговой декларации. Для этого предприниматель:

- переносит все данные из нее в новый документ, не забыв указать свое ФИО, юридический адрес, номер регистрационного свидетельства и другие данные, позволяющие идентифицировать его в качестве ИП;

- подписывают справку, проставляет печать, если она есть, и заверяют у нотариуса, не забыв приложить к ней одну из копий декларации.

С подтверждением доходов ИП, работающих по ЕНВД,УСН или патенту все несколько сложнее.

На ЕНВД

Если предприниматель оплачивает налог по ЕНВД, то в декларации, направляемой им в ФНС, размер дохода не указывается, что не позволяет использовать этот документ для замены справки о доходах или документального подтверждения самого факта их наличия. Декларация по ЕНВД содержит лишь базу деятельности, в которой работает ИП.

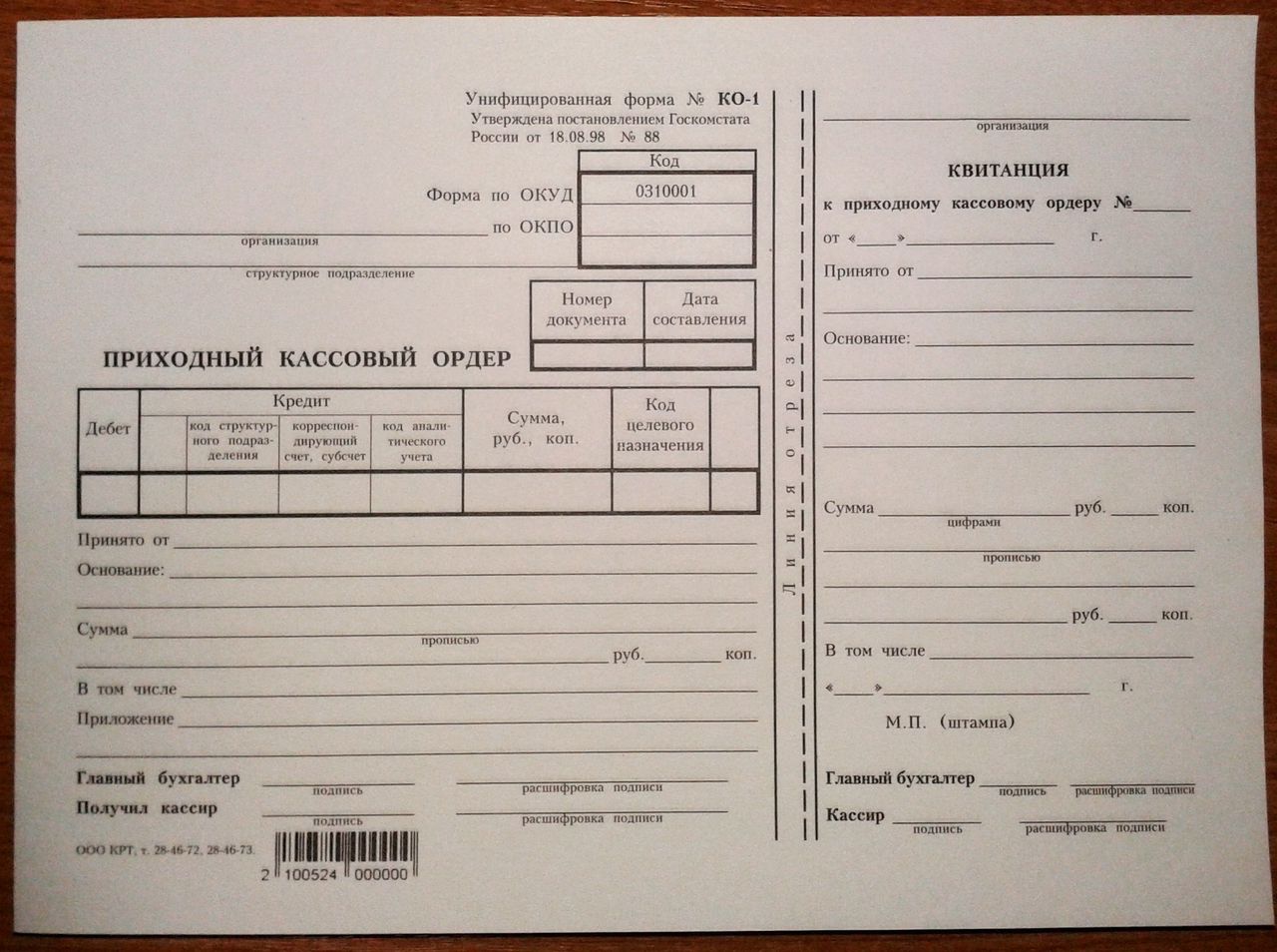

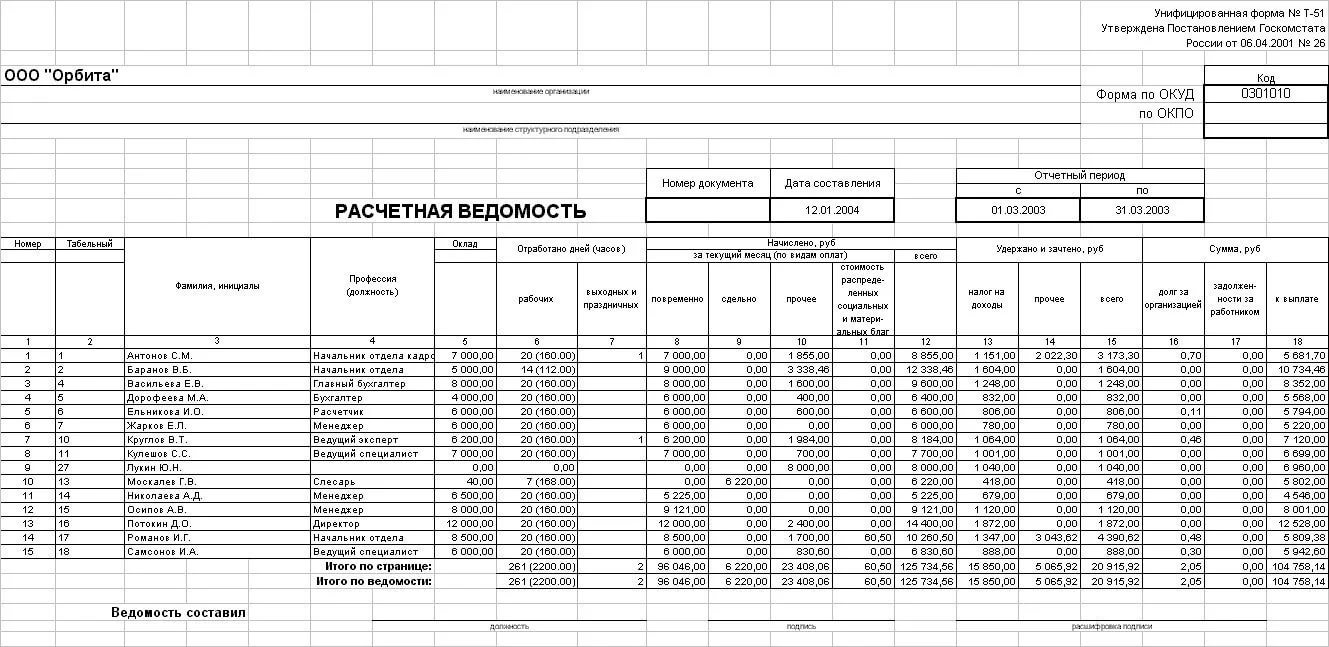

Обратите внимание! Единственный законный способ подтвердить доход – сохранять первичную документацию и пользоваться кассовыми аппаратами. Тогда в распоряжении предпринимателя останутся приходные кассовые ордера и расчетные платежные ведомости, которые он может применять для справки о доходах.

На УСН (упрощенка)

Поскольку реальный размер доходов ИП при УСН понять сложно, то при составлении справки пользуются таким подтверждающим документом, как журнал учета доходов и расходов. С него делают копии, заверяют их у нотариуса и вместе с оригиналами чеков банковских платежных квитанций прилагают к справке.

Форма написания справки зависит от учреждения, но данные обычно стандартные. Организациям, как правило, важно знать, что конкретное ИП не только существует, но и зарабатывает деньги, а в каком виде подаются документы, произвольном или официально- стандартизированном, не так и важно.

Приходный кассовый ордер

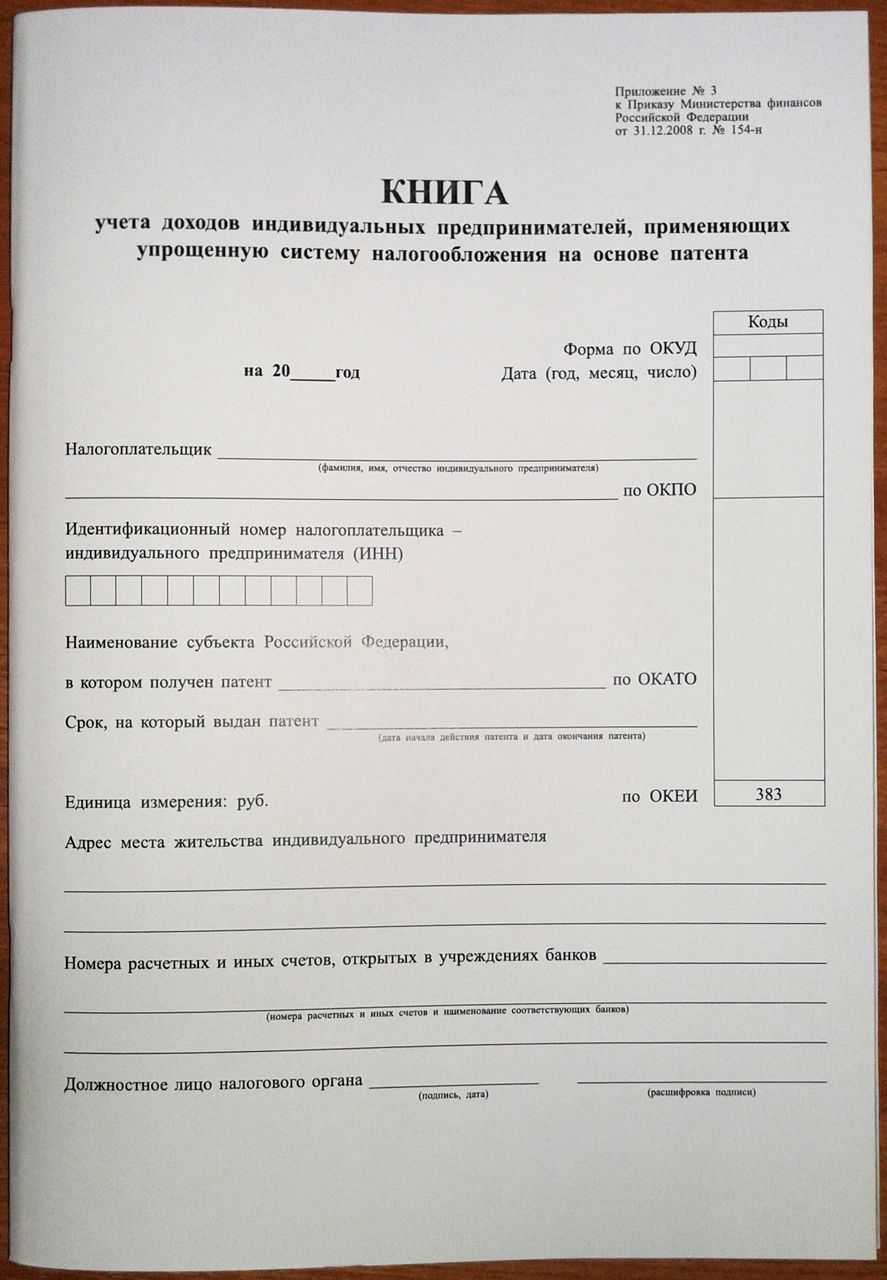

На ПСН (патент)

ИП, работающие по патенту, обязуются вести книгу доходов и расходов и записывать в нее все важные сведения. Форма книги и ведения записей утверждена официально. Предприниматель:

- отражает в книге доходы, поступившие к нему через кассу или непосредственно на расчетный счет в банке, категорию подлежащих учету доходов определяет ст. 346.53 НК РФ;

- должен прошить книгу, скрепить страницы своей подписью и печатью ИП (документ приводят в соответствие с правилами, установленными для журналов).

Если есть и иная первичная документация, то ее также используют при составлении справки о величине заработка. В остальных случаях предприниматель пользуется только книгой, оформляя всю нужную ему документацию самостоятельно.

Важно! ИП, осуществляющие свою деятельность по патенту, УСН или ЕНВД налоговой службе о размере своего заработка не сообщают, поэтому обращаться за сведениями о доходах этой категории лиц, именно в ФНС, бесполезно.

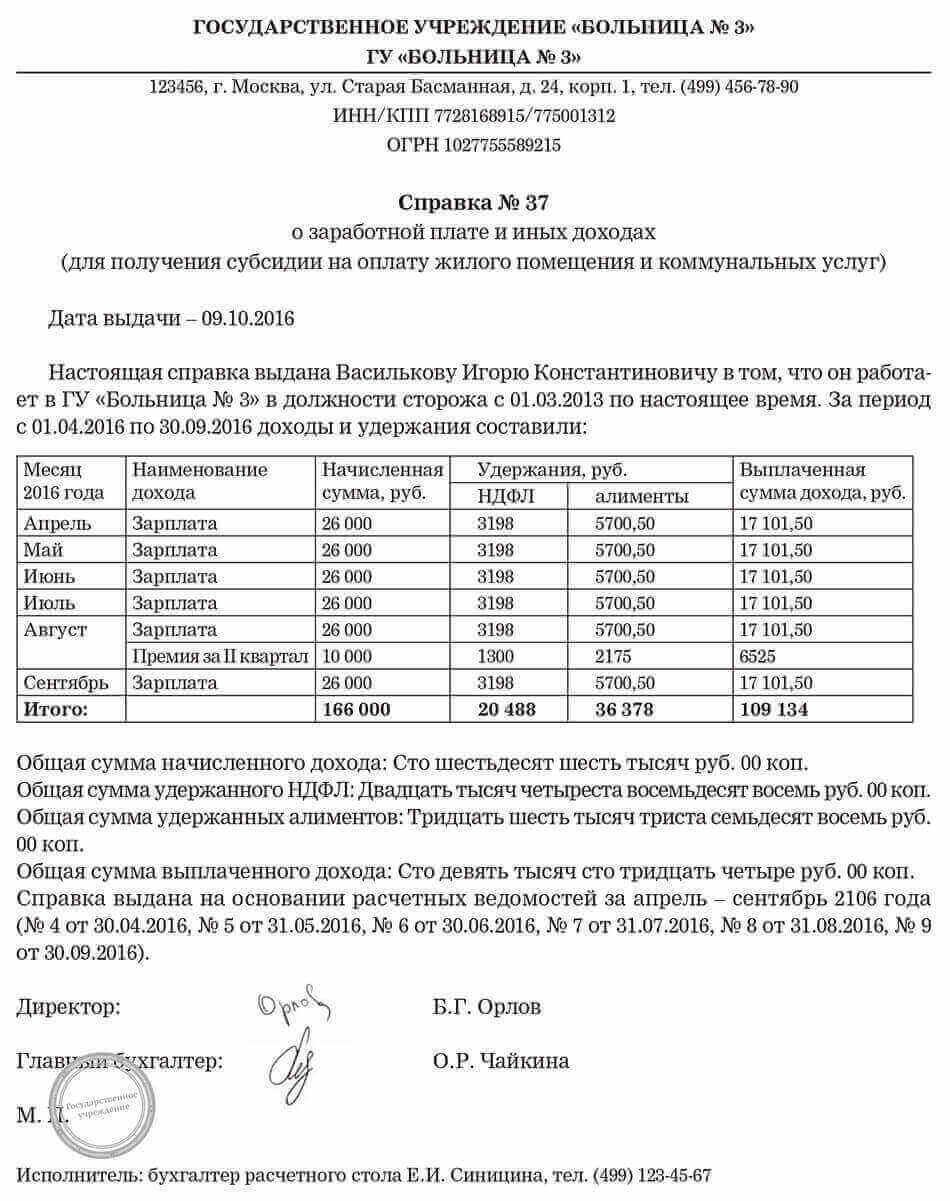

Оформление справки о доходах для работника ИП

Индивидуальный предприниматель вправе нанять работников, оформив их на работу в соответствии с ТК РФ.

Образец для подачи в соцслужбы

При этом если работнику потребуется справка о доходах, то ИП выписывает ее самостоятельно на имя затребовавшего физлица. Оформляется документ следующим образом:

- Шапка. Начинают с отметки о составителе – «Индивидуальный предприниматель (ФИО)». Далее указывают:

1. юр. адрес предпринимательства.

2. номер свидетельства, дату выдачи;

4. номер счета в банке, открытого на ИП, наименование самого банка.

6. БИК и корреспондентский счет.

7. номер справки, дату написания.

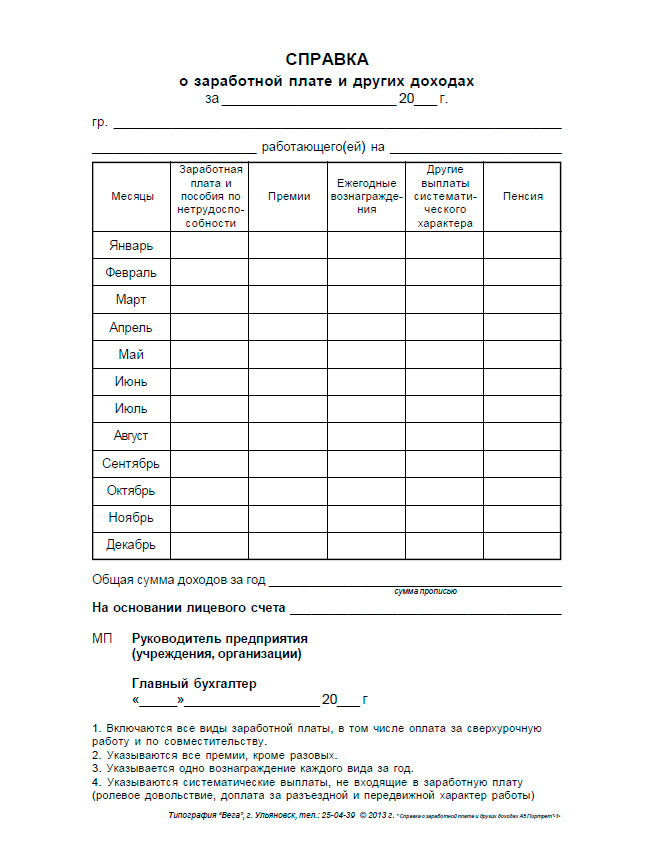

Основная часть. Здесь указывают, кому, и с какой целью выдан документ, какую должность занимает, ФИО предпринимателя, выступающего в качестве работодателя. Не лишним будет добавить факт, о том, что сотрудник работает именно по трудовому договору и его рабочий день не превышает 8 рабочих часов. Далее делают таблицу или перечисляют в столбик доход работника помесячно в соответствие с производственным календарем и в фактически отработанными рабочими днями:

- апрель 2019 (20 производственных дней и 20 отработанных) – 30 тыс. рублей;

- май 2019 (18 производственных и 18 отработанных дней) – 25 тыс. рублей;

- июнь 2019 (20 производственных и столько же рабочих дней по факту) – 30 тыс. рублей.

Итоговую сумму прописывают ниже. В данном случае она составляет 85 тыс. рублей.

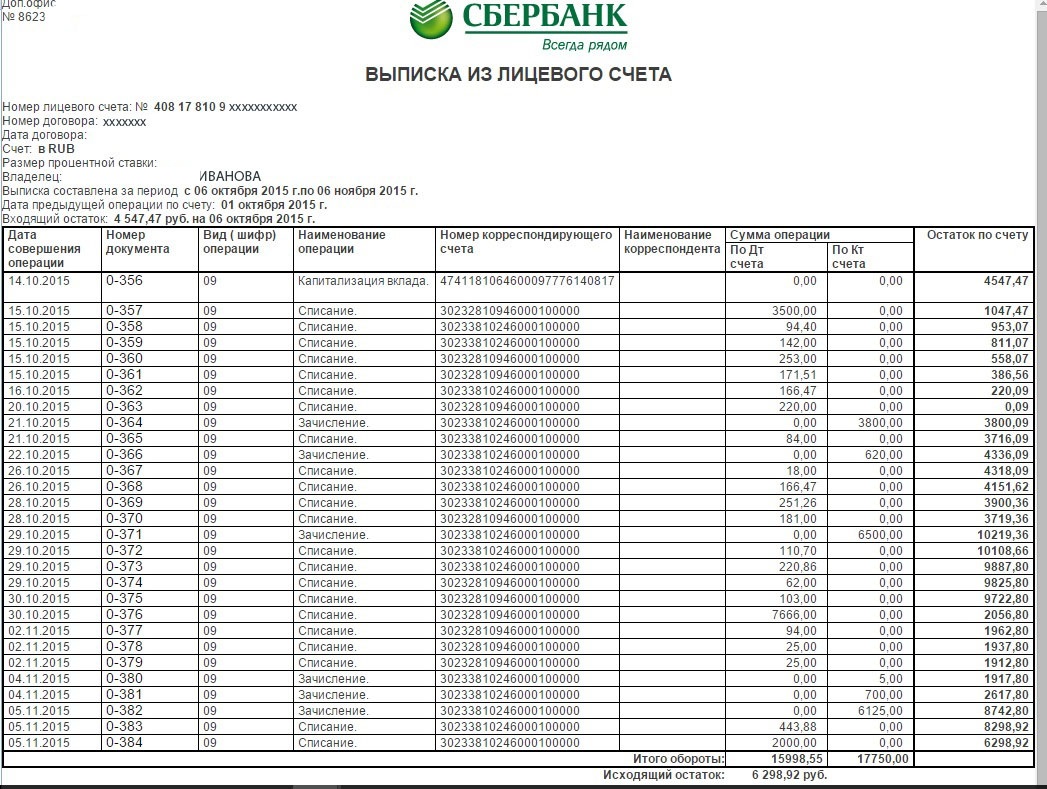

Образец выписки со счета

Важно! В справке предприниматель указывает размер среднедневной ставки и среднемесячной заработной платы. В приписке к документу отмечают, на основании чего он был выдан. Это могут быть декларация о доходах, книга учета доходов и расходов, выписка с лицевого счета.

В нижней части листа, ИП проставляет подпись и печать. Если дела ведет бухгалтер, то также проставляется и его подпись.

Картинка 10. Справка для работников ИП

Индивидуальным предпринимателям периодически необходимо доказывать собственные доходы. Соответствующие подтверждения в виде справок о доходах требуют банки и служба соц. защиты. Обычному работнику для получения бумаги нужно всего лишь обратиться в бухгалтерию, но ИП придется его делать самому.

Источник: samsebeip.ru

Документальное подтверждение доходов на УСН

Согласно п. 1 ст. 346.15 НК РФ налогоплательщики, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают следующие доходы:

— доходы от реализации, определяемые в соответствии со ст. 249 НК РФ;

— внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

В соответствии с п. 1 ст. 346.17 НК РФ датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод). При использовании покупателем в расчетах за приобретенные им товары (работы, услуги), имущественные права векселя датой получения доходов у налогоплательщика признается дата оплаты векселя (день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица) или день передачи налогоплательщиком указанного векселя по индоссаменту третьему лицу.

Статьей 346.24 НК РФ установлена обязанность налогоплательщика вести учет доходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее – Книга).

Порядок заполнения Книги утвержден приказом Минфина РФ от 22.10.2012 № 135н. Согласно п. 1.1 Порядка в Книге в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Согласно п. 2.2 Порядка в графе 2 раздела I «Доходы и расходы» Книги указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

Таким образом, первичными документами, подтверждающими получение доходов, являются банковская выписка с приложенными к ней документами, приходный кассовый ордер, акт приема-передачи векселей, соглашение о взаимозачете (при неденежных формах расчетов), иные документы, подтверждающие получение налогоплательщиком денежных средств, иного имущества в счет оплаты оказанных им услуг. Договор не является первичным учетным документом.

Источник: amnagency.ru

Как получить подтверждение о применении усн. Справка о применении усн из ифнс

Нужно ли получать уведомление о возможности применения упрощенной системы налогообложения

Переход на упрощенную систему носит добровольный и уведомительный характер (п. 1 ст. 346.11, п. 1 ст. 346.13 НК РФ). Последнее означает, что для того чтобы начать применять УСН, налогоплательщик должен просто сообщить об этом в налоговый орган.

При этом никакого разрешения на упрощенку или получения уведомления о применении УСН ждать от контролеров не нужно.

В то же время в некоторых случаях организации необходимо подтвердить тот факт, что она является «упрощенцем». Например, документ-подтверждение может потребоваться для применения льготных тарифов страховых взносов или как обоснование неуплаты НДС. И такой документ можно получить в инспекции.

Уведомление (информационное письмо) о применении УСН в 2018-2019 годах: форма, как получить

Ранее, до апреля 2010 года, «упрощенцам» в инспекции выдавался документ под названием «Уведомление о возможности применения УСН». Его форма была утверждена приказом МНС России от 19.09.2002 № ВГ-3-22/495. С 13.04.2010 данный приказ утратил силу, и на смену уведомлению о применении упрощенной системы налогообложения пришло информационное письмо.

Письмо налоговики должны выдать в течение 30 календарных дней со дня регистрации письменного обращения в налоговой инспекции. Такой срок на ответ установлен п. 93 Административного регламента ФНС по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов), утвержденного приказом Минфина России от 02.07.2012 № 99н.

При этом обратиться с запросом на получение информационного письма можно и в электронной форме, в том числе по ТКС (пп. 111-124 вышеуказанного регламента).

О том, какие действуют ограничения на применение УСН, читайте в нашей рубрике .

Итоги

Уведомление о возможности применения УСН налоговыми органами не выдается. Однако налогоплательщик в любое время может обратиться в ИФНС с просьбой выдать письменное подтверждение применения УСН. Подтверждение применения УСН налоговый орган выдает в виде информационного письма по форме 26.2-7, в котором указана дата подачи уведомления о переходе на УСН.

Еще больше информации о возможности перехода на УСН см. в рубрике

Здравствуйте, Антон! Нет налоговый орган какой-либо документ при уведомлении о переходе (применении) на УСН не выдает. Но если Вам нужен документ подтверждающий применение УСН, Вы вправе направить в налоговый орган письменное обращение, в ответ на который налоговый орган выдает налогоплательщику Информационное письмо, в котором указывается дата подачи налогоплательщиком заявления о переходе на упрощенную систему налогообложения, а также сведения о представлении (непредставлении) им налоговых деклараций в связи с применением УСН за налоговые периоды, в которых налогоплательщик применял УСН.

Вот разъяснения ФНС РФ на данную тему.

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

Исходя из предоставленной информации, считаем необходимым сообщить следующее.

Действующее налоговое законодательство Российской Федерации предусматривает несколько налоговых режимов. Наряду с общим налоговым режимом, в рамках которого подлежат уплате налог на добавленную стоимость (НДС) и налог на прибыль, существуют и другие режимы. К специальным налоговым режимам относятся система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

В соответствии со ст. 346.11. НК РФ организации и индивидуальные предприниматели , применяющие упрощенную систему налогообложения, НДС не уплачивают за исключением случаев, указанных в законе. Требования к налогоплательщикам и ограничения для налогоплательщиков установлены в статьях 346.12. и 346.13. НК РФ.

В соответствии со ст. 346.13. НК РФ переход на упрощенную систему налогообложения носит уведомительный характер, что означает, что для перехода на упрощенную систему налогообложения организация или индивидуальный предприниматель, изъявившие такое желание и удовлетворяющие требованиям для перехода на упрощенную систему налогообложения, должны в определенный срок уведомить об этом налоговый орган по месту нахождения организации или по месту жительства индивидуального предпринимателя. Никакого разрешения на применение упрощенной системы налогообложения не требуется. Налоговая инспекция не может отказать налогоплательщику в переходе на упрощенную систему налогообложения, на что указал Федеральный арбитражный суд Поволжского округа в постановлении от 09.08.2011 г. по делу № А12-23585/2010.

Налоговый орган также не прав, отказывая в даче разъяснений. Согласно ст.

21 НК РФ налогоплательщик имеет право на получение от налоговых органов бесплатной информации о действующем законодательстве о налогах и сборах, действующих подзаконных актах в указанной сфере, право на разъяснения в области своих прав и обязанностей и в области полномочий налоговых органов и должностных лиц. В соответствии со ст.

32 НК РФ налоговые органы обязаны бесплатно информировать (в т.ч. письменно) налогоплательщика о различных вопросах, относящихся к действующему законодательству о налогах и сборах, правах и обязанностях налогоплательщика, полномочиях налоговых органов. Согласно ст. 111 НК РФ выполнение организацией или индивидуальным предпринимателем письменных разъяснений налогового органа исключает ответственность налогоплательщика за налоговые правонарушения, явившиеся следствием исполнения разъяснений налогового органа. Право разъяснять налоговое законодательство предоставлено также Министерству финансов РФ.

Налоговый орган, безусловно, не прав, отказывая в консультации. Налоговый кодекс предоставляет налогоплательщикам право на получение бесплатных разъяснений налогового законодательства. Указанному праву коррелирует обязанность налоговых органов разъяснять налогоплательщикам (гражданам и организациям) положения законодательства о налогах и сборах, предоставлять формы деклараций и разъяснять порядок их заполнения.

В отношении документов, которые один контрагент должен предоставить другому, требования у разных участников хозяйственного оборота совершенно разные. Некоторые требуют предоставить минимум документов, другие составляют длинные перечни, в которые включают, в том числе, несуществующие документы. Побудить контрагента не требовать какой-либо документ и заключить договор и работать без указанного документа в подавляющем большинстве случаев невозможно. Таким образом, в отношениях с контрагентами возможны три пути. Первый – это предоставить все документы, которые затребовал контрагент, второй – это убедить контрагента сократить список требуемых документов, найдя консенсус, третий путь – отказаться от сотрудничества с таким контрагентом.

Хотите получить юридическую консультацию по Вашему вопросу? Позвоните мне сейчас!

Ваш контрагент выставляет документы с отметкой «без НДС», объясняя это тем, что находится на упрощенке. Но так ли это на самом деле? Попросите его представить подтверждение применения им спецрежима. Как ваш контрагент может подтвердить, что не облагает свои операции НДС обоснованно?

Требовать или просить?

Действующим налоговым законодательством не предусмотрена обязанность упрощенца представлять своим контрагентам какие-либо подтверждения применения УСН. Поэтому требовать такие документы с упрощенца нельзя. Однако его можно попросить представить доказательства того, что он применяет спецрежим. Более того, некоторые упрощенцы сами вместе с комплектом документов, например, счетом или договором, представляют письмо о применении УСН для контрагента. Ведь представить такие документы проще, чем портить отношения со своими партнерами.

Каким документом подтвердить применение УСН

Однако у налоговой инспекции нет обязанности подтверждать, что организация (ИП) перешла на УСН, ИФНС не высылает в ответ ни разрешение, ни уведомление о применении УСН.

Еще один вариант проверить, применяет ли контрагент УСН — это посмотреть выписку из ЕГРЮЛ (ЕГРИП) на него через сервис налоговой службы «Риски бизнеса: проверь себя и контрагента» . В отдельных случаях (правда, не всегда) в выписке отражается, подавало ли лицо уведомление о применении упрощенки.

Письмо о применении УСН: образец

Если упрощенец считает необходимым подтвердить свой статус плательщика УСН, копию информационного письма или титульного листа налоговой декларации по УСН можно сопроводить письмом-уведомлением контрагентов. Например, письмо может выглядеть следующим образом.

Порой контрагенты выдают документы с надписью «без НДС». Тем самым говоря, что у них упрощенный спецрежим. Но как убедиться в правдивости этого утверждения и выпросить подтверждение применения специальных налоговых условий? Расскажем, каким образом контрагенты могут доказать обоснованное отсутствие НДС в своих операциях и приведем образец письма о применении УСН для контрагента .

Просить или требовать?

На сегодня налоговое законодательство РФ не предусматривает, что компании и ИП на упрощенной системе налогообложения обязаны показывать своему контрагенту любого вида документы о применении УСН. Таким образом, нет законного правила требовать подобное с упрощенцев.

Понимание этого ставит в ступор неподготовленного к юридическим нюансам налогоплательщика. Тем не менее, можно выразить свою нужду в виде просьбы в письме о применении упрощенной системы налогообложения (образец см. ниже).

Во избежание напряженности в отношениях c применяющими УСН, когда им отправляют пакет документов по сделке одновременно прикладывают туда запрос о разрешении применять упрощенку при подсчете налоговой обязанности. Это лучше, чем ссориться с партнерами.

Какой документ подтверждает право на спецрежим

Уведомление

Если фирма либо ИП переходят на УСН, то им следует отправить в свою ИФНС уведомление о состоявшемся переходе на упрощенку. Это форма № 26.2-1 (утв. приказом ФНС от 02.11.2012 № ММВ-7-3/829).

Согласно положению п. 1 ст. 346.13 НК РФ, это следует сделать до начала января, чтобы с этого момента на законных основаниях иметь статус плательщика налога по УСН.

Однако следует знать, что налоговики не обязаны никак дополнительно документально подтверждать переход на упрощенку. Ситуация кажется безвыходной. Ведь инспекция налоговой службы имеет право не присылать контрагенту каких-либо разрешающих или уведомляющих писем. И где тогда взять ответ на письмо о применении упрощенной системы налогообложения ?

Инфописьмо

Приказом налоговой службы России от 02.11.2012 № ММВ-7-3/829 утверждена еще одна интересующая нас форма – № 26.2-7. Это информационное письмо. Причем не просто письмо, а очень нужный документ, посредством которого налоговики подтверждают:

- получение от фирмы или ИП уведомления об изменении своего налогового статуса и переход на упрощенку (в бланке письма его именуют заявлением);

- получение отчетности по упрощенной системе налогообложения. Хотя информацию про сданные декларации можно не увидеть, если не наступил день их подачи, а информационное письмо уже готово.

Бланк этого письма выглядит так:

Для получения такого письма упрощенцу следует сделать запрос на подтверждение факта о применении УСН. И именно этот документ (его заверенный вариант) станет тем доказательством, которое подтвердит статус упрощенца.

Декларация

В конце концов, статус вашего контрагента как упрощенца может подтвердить и титульный лист свежей декларации по УСН. На это, помимо информационного письма из ИФНС, обращает внимание письмо Минфина от 16 мая 2011 года № 03-11-06/2/75.

Пример письма

С целью более весомого доказательства своего статуса на УСН упрощенец может сопроводить копию всего информационного письма либо титульного листа декларации простым письмом о применении УСН. Для контрагента образец может выглядеть так.

Источник: www.torgural66.ru