В этой статье рассмотрим основные «за» и «против» налогового режима, расскажем, где взять справку УСН и как самостоятельно перейти на упрощенку с учетом всех нюансов этого процесса.

Порядок перехода на упрощенную систему налогообложения

Существует два способа получить из ИФНС справку о применении специального режима к юрлицу или ИП:

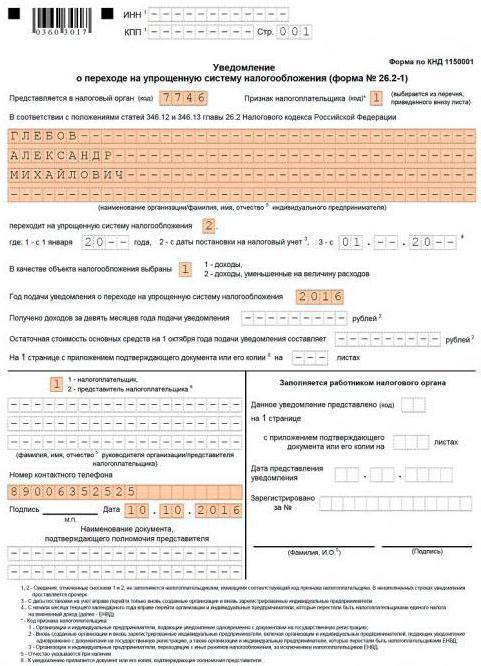

- Получение документа в процессе регистрации ООО или индивидуального предпринимателя. В этом случае претенденту достаточно направить письмо с уведомлением в ИФНС о переходе на упрощенный режим. В уведомлении следует указать код налоговой инстанции по месту регистрации. В графе «Признак налогоплательщика» поставить «1», если переходите на УСН одновременно с подачей документов на госрегистрацию. Направить заявление в ИФНС можно в течение 30 дней с момента подачи документов. В этом случае в соответствующей графе нужно поставить «2». Чтобы не запутаться с кодами, вы можете взять образец бланка в службе или скачать в интернете образец справки об упрощенной системе налогообложения с подробными пояснениями.

- Смена режима уплаты налогов. Обычно таким способом организации и предприниматели стараются оптимизировать нагрузку на бизнес. Переход на УСН можно осуществить только со следующего календарного года. Например, чтобы ООО перейти с ОСНО на упрощенку в 2021 году следует подавать заявление в ИФНС не позднее 31 декабря 2020 года. В образце справки вы увидите в графе «Признак налогоплательщика» код «3».

На самом деле заполнить форму уведомления о применении УСН по образцу несложно. Некоторые вопросы могут возникнуть с выбором объекта налогообложения. Заявитель может выбрать: доходы 6% или доходы минус расходы 15%. В первом варианте налог выплачивается только с доходов бизнеса. При этом юрлица не ведут учет расходов и довольно редко становятся объектами проверок налоговой.

Второй вариант немного сложнее, так как налог начисляется на разницу между прибылью и затратами компании. Таким образом, чем больше расходов у предпринимателя, тем выгоднее ему указать в справке второй вариант.

Из практики: считается, если расходы организации не превышают 60% доходов, то лучше выбрать первый вариант (6%), а если превышают – второй (15%).

Существует ещё ряд нюансов, понимание которых поможет юрлицам определиться: переходить на упрощенную систему или нет.

Условия перехода на УСН и другие тонкости

Налоговый Кодекс РФ содержит ряд условий, в соответствии с которыми справка для перехода на упрощенку выдается не всем заявителям. Перед тем как подавать уведомление в ИФНС ознакомьтесь с условиями применения спецрежима в 2020 году:

- Доход компании или ИП за 9 месяцев прошлого года не должен превышать 112,5 миллионов рублей.

- Штат организации или компании предпринимателя не более 100 человек.

- Остаточная стоимость активов для юридических лиц не превышает 150 миллионов рублей.

- Доля других юрлиц в уставном капитале компании не должна превышать 25%. Это условие имеет ряд исключений. Например, объединения и организации инвалидов, некоммерческие предприятия потребительской кооперации, бюджетные компании в сферах образования и применения интеллектуальных разработок.

Ограничения по доходам компании накладываются и на действующих «упрощенцев». Лимит предприятия – 150 миллионов рублей в год. При нарушении спецрежим аннулируется с начала квартала.

На упрощенной системе не могут работать пенсионные и негосударственные фонды, адвокатские конторы и нотариусы, инвестиционные компании, ломбарды, микрофинансовые организации и ряд других направлений бизнеса. Список постоянно обновляется, поэтому за полными и актуальными сведениями обращайтесь в ИФНС.

Преимущества перехода на «упрощёнку»

Справка о переходе на УСН даёт ряд выгод бизнесу по сравнению с другими системами налогообложения:

- Юрлица платят один налог вместо трёх по ОСНО. Упрощенцы не платят НДС, а также налоги на имущество и прибыль. Индивидуальные предприниматели не платят НДФЛ, налоги на имущество физлиц и добавленную стоимость.

- В процессе перехода на «упрощёнку» заявитель может указать в справке объект налогообложения. Можно платить с доходов компании (6%) или с разницы между доходами и расходами (15%). Таким образом, предприниматель сам выбирает удобный вариант уплаты налогов, исходя из специфики бизнеса.

- Облегченный бухгалтерский учет. Ведение и подача отчетности в ИФНС и фонды не представляет особой сложности. Зачастую предприниматели самостоятельно ведут все дела, не прибегая к услугам профессиональных бухгалтеров. В условиях кризисной ситуации такой подход экономит бюджет компании.

- Декларация о доходах в территориальную ФНС подается 1 раз по итогам отчетного годового периода. Зачастую предприниматели могут самостоятельно заполнить декларацию по образцу, не прибегая к услугам налоговиков-юристов. Однако стоимость подготовки и подачи отчетного документа у специалистов невысока, поэтому вариант с делегированием такой задачи тоже уместен.

- Получение справки на применение упрощенной системы не запрещает юрлицам использовать и другие режимы, например ЕНВД.

К недостаткам УСН можно отнести ограничения по видам деятельности и расходам, которые уменьшают налоговую базу, лимитированный доход в 150 млн рублей в год (при превышении утрачивается право на спецрежим). Соответственно справку придется получать заново и только со следующего года. Кроме того, предприятие на упрощенке не может иметь филиалов и содержать в штате более 100 человек.

Резюме

Как получить уведомление о применении упрощенной системы налогообложения?

Индивидуальный предприниматель переходит на упрощенную систему налогообложения с момента принятия налоговой инспекцией заявления о переходе на УСН.

В 2017 году Уведомление о переходе на упрощенную систему налогообложения заполняется по форме №26.2-1 и, как правило, подается одновременно с комплектом документов для регистрации ИП.

Однако в настоящее время никаких документов в ответ на указанное заявление налоговая инспекция не выдаёт.

Для того чтобы получить подтверждение о применении УСН, необходимо обратиться с заявлением в свободной форме в ИФНС, в которой вы состоите на учёте, с просьбой предоставить информационное письмо о применении УСН.

В течение 30 календарных дней ИФНС подготовит и выдаст вам соответствующее информационное письмо.

Похожий материал:

Таблица сумм фиксированных платежей, подлежащих оплате ИП в ПФР и ФОМС за полный год регистрации в качестве ИП — информация по состоянию на 10 января 2020 года

Снижение НДФЛ и повышение ставки НДС: новые инициативы министерств

В Правительство РФ поступают инициативы о повышении ставки налога на доходы физических лиц и одновремнном снижении других налогов

Режим работы ЮК «НАПРАВЛЕНИЕ» на праздничные новогодние дни:

31 декабря 2021 года — выходной .

1 — 9 января 2022 года — выходной .

Ждём Вас в новом 2022 году с 10 января 2022 года!

11 мая 2020 года было объявлено об окончании нерабочих дней в Российской Федерации. Ограничения в связи с распространению коронавирусной инфекции определяется в конкретных регионах Российский Федерации.

В средствах массовой информации была распространена информация о том, что суды возобновляют свою работу. Дополнительно информируем, что суды возобновили свою работы в различном режиме и с разными ограничениями.

Источник: directlex.ru

Уведомление о применении УСН: образец письма. Уведомление о переходе на УСН

Государство регулярно обновляет законодательный фундамент. Количество заявок и формуляров с разрешениями и отторжениями отнимают свободное пространство у живых сотрудников офисов.

Но наличествует приятное исключение – уведомление о применении УСН. Кандидат на упрощенный режим налогообложения заполняет единственный бланк, не требующий ответов и перепроверок.

Инструмент УСН удобен для индивидуального предпринимателя.

Зачем нужна «упрощенка»?

Когда компании и индивидуальные предприниматели подбивают первые итоги и выводят на бумаге суммы предстоящих налоговых трат, коммерсантов охватывает гамма чувств в линейке «недоумение – негодование». Количество и причины начисления дани не умещаются на пальцах двух рук.

Оптимизировать налоги и сократить бумажный поток отчетности позволяет уведомление о переходе на УСН. Потенциальному плательщику уже не придется рассчитывать налог на прибыль, платить имущественный налог с основных средств, используемых в производственном процессе. НДС исчезает с горизонта.

Режим «Упрощенка» устанавливается для предприятия в целом. Невозможно один вид деятельности оформить под упрощение, а другой оставить на общем режиме.

Зафиксированы случаи, когда с «упрощенцами» работают без энтузиазма из-за НДС.

Итог формируется рынком предложений. Если товар, услуга или работа востребованы, то бланк уведомления о применении УСН в договорном пакете не превратится в препятствие для деловых отношений.

Цена входного билета

Порог годового дохода индексировался. На 2017 год сумма определяющего переходного параметра равнялась 112 с половиной миллионам российских рублей.

Законом установлено, что до 2020 года сумма пересматриваться не будет. Цена нефти, курс доллара и ставка ФРС никоим образом не пошатнут ориентир.

Сумма годового дохода указывается в специальном поле уведомления о переходе на УСН.

Прелюдия перехода

Прежде чем заполнить бланк уведомления, полезно проверить кассу. Оплата по факту поставки товара или услуг, авансовые суммы за предстоящие поставки – это доход. Сюда же плюсуются поступления с аренды и продажи собственного имущества.

Если деньги за некачественный товар и плохо оказанную услугу пришлось в течение года вернуть заказчику, то возвращенную сумму минусуют.

В доход идут поступления от реализации: проведенные через расчетный счет и через кассу.

Компании дозволено перейти на облегченные правила налогового учета, если сумма дохода меньше или равна 112,5 миллионам рублей. Но не за год, а за девять месяцев. Годовой порог равен 150 миллионам.

Предпринимателю проще – для ИП уведомление о применении УСН не требует внесения сведений о доходе. Но обязанности безупречного соблюдения общих правил кассовых операций сохраняются. Как и необходимость представлять статистическую отчетность.

Определившись с кассовым наполнением, следует внимательно сравнить уставную работу организации или заявленную занятость предпринимателя с перечнем из НК. Кратко этот перечень выглядит так: банки и микро — финансирование, брокерские услуги; букмекеры; инвестиционные фонды; изготовители облагаемых акцизами товаров; частные нотариусы и адвокаты. У них собственное ярмо налогов.

Если доход и виды дела не препятствуют, то уточните численность персонала. Конторам и предпринимателям, эксплуатирующим труд по найму, с численностью свыше 100 человек, путь в упрощенный режим заказан.

Наличие в списке акционеров – «юриков» с долей 25% уставного капитала кладет конец мечте о гибком и удобном режиме налоговой политики.

Для расширения рынка сбыта организация открывает филиалы в других городах. Для выручки это хорошо, но при этом переход на упрощенный метод расчетов с государством возбраняется. Если даже объем добытых рублей не превзойдет 150 млн в год.

Заявление о выдаче уведомления о применении УСН в адрес ФНС не требуется. Компании или предпринимателю достаточно заполнить бланк уведомления и отправить в налоговую. Подтверждение ждать без надобности. Потому что «упрощенка» — дело добровольное. Но возникают ситуации, когда подтверждение о применении требует контрагент.

Тогда «упрощенец» письменно обращается в налоговую, где за 30 дней подготовят письмо с подтверждением правомерности работы в режиме УСН.

Формуляр простого и понятного бизнеса

На каждый чих установлено конкретное «будьте здоровы». При заполнении клеточек и строчек бланка уведомления о применении УСН следует строго придерживаться примечаний под таблицей.

Ситуация 1. Организация или предприниматель уже работают по общему режиму.

Компания указывает ИНН, КПП, название полное, как в Уставе. Признак существующего режима платежа равен 3. Указатель перехода равен 1.

Индивидуальный предприниматель заполняет ИНН, фамилию с именем и отчеством. В клетку кода действующего режима вносит 3. В клетку желанной «упрощенки» ставит 1 — код перехода с первого дня очередного года.

Ситуация 2. Организация или предприниматель подали в налоговую регистрационный набор без заявки на УСН.

У вновь образованных фигурантов экономических боев есть шанс исправить ситуацию за тридцать дней. Правильные значения таковы:

- первому коду присваивается значение 2 – признак вновь созданной организации.

- клетка второго кода заполняется цифрой 2 – что означает «со дня постановки на налоговый учет».

Ситуация 3. Заявление на «упрощенку» и на регистрацию поданы одновременно.

Названия и фамилии вносятся как в предыдущих ситуациях. Кодам придается значение:

Первый код равен 1 – признак одновременной подачи двух заявлений;

Второй код равен 2 – признак вновь созданной организации.

Когда объявить о желании на 2018 год?

Чтобы год Желтой Земляной Собаки встретить и отработать с применением упрощенного режима обложения данью, надо вовремя сообщить в надзорный орган — ФНС. Талмуд директоров и бухгалтеров гласит: инспекция фиксирует приход заявки до последнего удара новогодних курантов. Но год завершается в воскресенье. Налоговая отдыхает. Согласно принятым правилам, последний день подачи заявления переносится на следующий за ним первый рабочий день.

В итоге для подачи уведомления о применении УСН сроки таковы:

- можно подать либо в оставшиеся до 31 декабря дни,

- либо в предстоящее «кровавое воскресенье».

10 января будет поздно менять налоговый режим и производственный курс.

Правила для ИП

Для оформления уведомления о применении УСН требуется безукоризненное исполнение правил 346-й статьи НК:

1. Вновь организованный предприниматель-единоличник вправе применять УСН с того момента, когда встанет на учет в налоговой.

2. Не играет роли, «старенький» или «новенький» ИП претендует на «упрощенку». Занятия участника экономического рынка входить в «запретный» список не должны.

3. Приятная информация: для ИП отсутствуют ограничения по максимальной сумме годового дохода. Надо только помнить, что доход складывается из средств реализации и сумм внереализационных операций.

4. Последний шаг: подать мытарям аккуратно заполненное и скрепленное подписью заявление. Ответа ждать не надо. Переспрашивать и уточнять, получили и согласны ли, тоже без надобности. Заявление носит уведомительный характер. Предупредил ИП налоговую о переходе на другой режим и может спокойно трудиться и вносить налоги по правилам.

5. Переход на УСН означает, что предприниматель освобождается от обязанности платить НДФЛ за себя с прибыли предпринимательства. Коммерсант платит налог в доле 6% с выбранного способа «доходы» и 15% с метода «доходы минус расходы». Но ИП для наемного труда наделен функциями налогового агента, обязан начислять и вносить в казну НДФЛ с вознаграждения нанятого персонала.

Как упростить переход на «упрощенку»?

Ситуация: в середине года становится очевидной необходимость оптимизации налоговых платежей; Кодекс допускает смену ориентации; но учет в новых условиях возможен исключительно с 1 января следующего года. Извечный русский вопрос «Что делать?» имеет положительный ответ.

Если расчеты доходов и расходов верны, то бессмысленно простаивать шесть месяцев. Гуру финансовых поборов советуют: ликвидируйте действующее предприятие или ИП и зарегистрируйте новое сразу с упрощенной налоговой канителью. Эта процедура со сверками и проверками, расчетами и зачетами займет пару месяцев. Четыре месяца экономии стоят того.

Источник: fb.ru