Как ИП получить уведомление об Усн?

Чтобы получить уведомление, подтверждающее право на упрощенку, запросите его в ИФНС. Попросите указать, что ваша компания подала уведомление о переходе на УСН и законно применяет спецрежим. Для этого составьте запрос в ИФНС. Бухгалтерская программа БухСофт отлично подойдет для учета в фирме на УСН!

Какой документ выдают при переходе на Усн?

- предоставив Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1), с отметкой налогового органа

- предоставив Форму N 26.2-7 «Информационное письмо»

Где взять подтверждение Усн?

Подтвердить перед контрагентом свой статус плательщика УСН можно с помощью информационного письма по форме N 26.2-7. Для выдачи данного письма Вам необходимо написать запрос (образец) в Вашу налоговую инспекцию. Как правило, налоговая инспекция выдает данное информационное письмо в течение 30 дней с момента запроса.

Заполнение уведомления о переходе на УСН для ООО

Как запросить справку о применении Усн?

Для оформления справки о переходе на УСН необходимо подать заявление в налоговую инспекцию. Строгой формы для него нет. Срок исполнения документа — 30 дней, после чего уведомление направляется на адрес ИП или организации.

Как получить уведомление о применяемой системе налогообложения?

Чтобы получить Форму N 26.2-7 «Информационное письмо» нужно отправить в свою налоговую инспекцию запрос в произвольной форме о подтверждении применения упрощенной системы налогообложения. В течение 30 дней налоговая инспекция выдаст (пришлёт) этот документ.

Как перейти на Усн после регистрации ИП?

Индивидуальный предприниматель может работать на УСН с момента регистрации в налоговой. Для этого нужно подать уведомление при постановке на учет или в течение 30 дней после нее. Кроме того, можно перейти на упрощенку с начала следующего года.

Какой документ подтверждает систему налогообложения?

Справка о системе налогообложения — это документ, отражающий то, какой режим налогового обременения выбрал конкретный хозяйствующий субъект в качестве основного.

Как проверить что контрагент на Усн?

Получить необходимую информацию «здесь и сейчас» также возможно, позвонив на горячую линию ФНС: 8(800)222-22-22. Отправить СМС с определенным кодом на номер мобильного сервиса ФНС. Информация придет к вам также в текстовом послании. Узнать номер сервиса, кода-команды, вы можете на официальном сайте налоговой службы РФ.

Как проверить переход на Усн?

- В Личном кабинете на сайте nalog.ru.

- В сервисе Прозрачный бизнес (кроме ИП).

- По запросу в налоговую о применяемой системе.

- Позвонить в свою НИ или по телефону горячей линии (8-800-222-22-22).

Как заполнить уведомление о переходе на Усн?

- Шаг 1. ИНН и КПП

- Шаг 2. Код налогового органа

- Шаг 3. Код признака налогоплательщика

- Шаг 4. Название фирмы или Ф.И.О. .

- Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

- Шаг 6. Объект налогообложения и год подачи уведомления

- Шаг 7. .

- Шаг 8.

Как быстро перейти на Усн?

- Подать заявление работающим на ОСН компаниям можно в период с 1 октября 2020 года по 31 января 2020 года.

- Для вновь зарегистрированных ООО и ИП сроки подачи заявления о переходе на УСН составляют 30 календарных дней со дня регистрации.

Как подать заявление о переходе на Усн онлайн?

- На главной странице «Личного кабинета индивидуального предпринимателя» в блоке «Моя система налогообложения» нажать кнопку «Подать заявление».

- Выбрать вкладку «УСН» и кликнуть по ссылке «Уведомление о переходе на упрощенную систему налогообложения».

Как работает упрощенная система налогообложения?

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения. При объекте налогообложения «доходы» ставка составляет 6%. Законами субъектов РФ ставка может быть снижена до 1%. Налог уплачивается с суммы доходов.

Как узнать на какой системе налогообложения?

Поэтому чтобы точно узнать применяемый режим налогообложения по ИНН, лучше обратиться в любую инспекцию ФНС. Составляется запрос в произвольной форме, указывается ИНН субъекта и обратный адрес, на который будет получен письменный ответ с печатью налогового органа.

Как узнать систему налогообложения ИП в Личном кабинете?

- Зайти на сайт налоговой службы (www.nalog.ru).

- Зайти в личный кабинет. При регистрации ИП предоставляется доступ к личному кабинету на сайте. Если доступа нет, можно запросить данные у сотрудников фискальной службы. В личном кабинете предприниматель узнает всю необходимую ему информацию.

Источник: madetto.ru

Инструкция: составляем письмо о системе налогообложения

Новый партнер просит предоставить уведомление о виде режима налогообложения — по договору это может быть одним из существенных условий. Расскажем, как составить такое письмо, и приведем примеры для различных ситуаций.

Зачем нужно письмо о системе налогообложения

Бизнес в вакууме не делается. Каждый предприниматель контактирует со множеством хозяйствующих субъектов и государственных органов, информация о нем содержится не в одной базе данных. Мы сейчас не о грустном, а о том, что сведения о системе налогообложения организации или ИП можно получить самостоятельно на соответствующих ресурсах проверки контрагентов.

Тем не менее зачастую контрагент запрашивает у своего партнера информационное письмо или справку с подтверждением налогового режима. Зачем? Чаще всего для того, чтобы убедиться, что партнер является (или не является) плательщиком НДС, поскольку этот налог является важной составляющей стоимости товаров, работ, услуг. Такой запрос обычно направляет заказчик исполнителю по договору.

Может пригодиться: как проверить контрагента на сайте ФНС

Прежде чем разбираться, как заказчику написать, какая система налогообложения применяется у исполнителя и какие отношения у него с НДС, необходимо остановиться на нескольких моментах, поскольку вопрос не так однозначен, как кажется:

- ООО на ОСНО не всегда является плательщиком налога на добавленную стоимость;

- статус ИП на УСН не всегда освобождает от его уплаты;

- освобождение от уплаты НДС применяется к отдельным операциям (по ст. 149 НК РФ), но не к деятельности организации в целом.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы включить в договор налоговые оговорки о НДС.

Получите бесплатный доступ , чтобы прочитать.

Кто и как составляет информационное письмо

Начнем с того, что об изменении статуса плательщика/неплательщика НДС организация или ИП сообщает налоговой инспекции. Вот и мы начнем с ФНС.

При регистрации нового ИП или предприятия по умолчанию всем вменяется ОСНО. Те, кто не молчат, заявляют желаемый налоговый режим и начинают работать, применяя его с первого дня.

По запросу налогоплательщика ФНС предоставит подтверждение УСН по форме 26-2.7:

Однако право на применение УСН утрачивается при несоблюдении условий п. 4 ст. 346.13 НК РФ. Уведомим ФНС об этом нерадостном факте по форме 26-2.2 (КНД 1150003) не позднее 15 календарных дней после окончания периода, в котором право на применение УСН утрачено.

Бывает и так, что от УСН отказываются в добровольном порядке, и тогда заявление о применении общей системы налогообложения оформляется по форме 26-2.3 (КНД 1150002).

Добровольный переход на ОСНО осуществляется только с начала календарного года. Уведомление по форме 26-2.3 подается не позднее 15 января года, с которого осуществляется переход. В середине года смена режима налогообложения лишь по желанию налогоплательщика невозможна.

Применение общей системы налогообложения не предполагает тотального НДС. Любое предприятие или ИП вправе сообщить налоговой, что организация не является плательщиком НДС в соответствии со ст. 145 НК РФ. Конечно, надо соблюдать ряд условий:

- сумма выручки (без учета налога) за три месяца, предшествующие подаче заявления, не превысила 2 млн руб.;

- особое условие прописано для применяющих ЕСХН;

- последние три месяца перед подачей заявления организация (ИП) не реализовывала подакцизные товары, не проводила импортных операций.

Форма уведомления для ФНС утверждена Приказом Минфина от 28.12.2018 № 286н.

К сообщению в ФНС приложите копии (или выписки из):

- бухгалтерского баланса (для организаций);

- книги продаж;

- книги учета доходов и расходов (для ИП).

Унифицированной формы для партнера нет, поэтому сами решаем, как написать письмо о налогообложении НДС.

Для пущей убедительности добавьте копии:

- уведомления из ИФНС о применении УСН (если НДС не платим);

- налоговой декларации по НДС с протоколом (отметкой) ФНС.

Составляет письмо (справку, уведомление, извещение — нужное подчеркнуть) тот, кому эта задача поручена. Что-то подсказывает, что это сотрудник бухгалтерской службы.

Примеры писем

Итак, нашего контрагента интересует вопрос о налоге на добавленную стоимость. Тогда давайте ему расскажем: мы открыты для новых свершений, и у нас нет (или почти нет) секретов.

Вот как выглядит образец уведомления для контрагента о применении ОСНО поcле смены системы налогообложения:

Негосударственный фонд помощи ветеранам

123456, г. Москва, 3-й Бюджетный пр-д, д. 1

5 февраля 2023 г.

об изменении режима налогообложения

Настоящим письмом негосударственный Фонд помощи ветеранам в лице директора Иванова Ивана Ивановича сообщает, что с 1 января 2023 года наша организация применяет общий режим налогообложения и является плательщиком НДС.

Письмо подготовлено для информирования контрагентов, имеющих действующие по состоянию на 1 января 2023 года договоры с НКО НФПВ.

Директор ______Подпись___________ Иванов И.И.

Главный бухгалтер _______Подпись___________ Викторова В.В.

Уведомление ИФНС по форме 26-2.3 от 20.12.2022 с отметкой ФНС о приеме документа.

Пример письма о применяемой системе налогообложения для массовой рассылки — ОСНО:

А таким письмом сообщаем заказчику о том, что организация (ИП) применяет УСН:

- как составить сопроводительное письмо в налоговую;

- как написать пояснительную записку в налоговую.

Об авторе статьи

Дорофеева Ирина

Стаж в должности главного бухгалтера коммерческих предприятий более 30 лет. Есть опыт работы финансовым директором и даже налоговым инспектором.

Источник: gosuchetnik.ru

Уведомление о переходе на УСН для ИП

На сегодняшний день закон разрешает ИП применять следующие налоговые режимы (на выбор): общий или упрощенный. Упрощенная система налогообложения (УСН) разработана специально для малых и средних организаций и предусматривает особый порядок уплаты налоговых взносов. Сегодня мы расскажем, как подать уведомление о переходе на УСН для ИП.

Что дает ИП подача уведомления о переходе на УСН

«Упрощенка», как и ЕНВД, и патентный налоговый режим, используется налогоплательщиками на добровольной основе. Она доступна частным предпринимателям и юридическим лицам, и для ее применения необходимо соблюсти определенные условия.

Когда ИП или организация становятся на учет, для них по умолчанию устанавливается общая система налогообложения, если они не направляют уведомление о переходе на УСН в течение 30 дней с момента регистрации.

Работать на ОСНО ИП сложно и экономически невыгодно. Как правило, общий налоговый режим небольшие предприятия применяют, если размер штата и денежный оборот не позволяют перейти на УСН или ЕНВД либо когда этого требуют контрагенты, которым необходим зачет входного НДС.

Если ИП или юридическое лицо, вставая на учет, не подадут заявление о переходе на УСН или ЕНВД, то начать работать на спецрежиме они смогут только через год.

Работать на «упрощенке» ИП может начинать, только когда уведомит налоговую и она зарегистрирует его в качестве плательщика упрощенного налога. Подача уведомления – это обязательное условие перехода на УСН, как при постановке на учет, так и при смене налогового режима.

Подавать уведомление о переходе на УСН лучше вместе со всеми документами при регистрации, в таком случае налоговая точно не переведет ИП или ООО на ОСНО, если они забудут заявить о переходе в 30-дневный срок, как это нередко бывает. Если своевременно не подать уведомление, то придется уплачивать в бюджет три основных налога общего режима и сдавать полный пакет документов (и налоговую, и бухгалтерскую отчетность).

Избежать применения ОСНО можно, подав уведомление по форме 26.2-1 вместе со всеми бумагами при постановке ИП или юридического лица на учет.

Что необходимо для подачи уведомления о переходе на УСН для ИП

Если ИП хочет работать на «упрощенке», то ему обязательно нужно направить в ФНС уведомление о переходе на этот режим. Но подаче документа должен предшествовать анализ предприятия на соответствие условий, требуемых для применения УСН. Если все критерии соблюдены, то предпринимателю необходимо заполнить форму уведомления, придерживаясь наших рекомендаций. Нужно помнить также, что срок перехода на упрощенный режим ограничен.

Какие критерии предъявляются к желающим применять УСН?

Требования к ИП для перехода на специальный режим:

- размер штата – не более 100 сотрудников;

- ЕСХН не применяется.

Требования к юридическим лицам:

- размер штата – не более 100 сотрудников;

- размер дохода за 9 месяцев 2019 г. не более 112 млн руб. при работе на «упрощенке» (п. 2 ст. 346.12 Налогового кодекса РФ);

- основные средства имеют остаточную стоимость не более 150 млн руб.;

- в собственности у других фирм не должно быть более ¼ доли уставного капитала организации;

- отсутствие филиалов;

- осуществление деятельности не в сфере финансов;

- размер дохода за прошлый год не более 150 млн руб. (п. 4 ст. 346.13 Налогового кодекса РФ).

При условии соответствия перечисленным требованиям фирма может перейти на УСН с 2020 г. Для этого необходимо подать заявление о переходе по форме 26.2-1, правильно заполнив его.

Нюансы подачи уведомления на УСН для ИП

Топ-3 статей, которые будут полезны каждому руководителю:

- Как выбрать систему налогообложения, чтобы сэкономить на платежах

- Как минимизировать налоги и не заинтересовать налоговую

- Как создать электронную подпись быстро и без проблем

Не требуется также подтверждения права на работу на УСН. Но если ИП не соответствует необходимым критериям, что станет ясно после сдачи первой отчетности, то в этом случае он понесет материальную ответственность. ФНС не имеет оснований для отказа в переходе на «упрощенку» или выдаче разрешения на ее применение – предприниматели используют режим на добровольной основе.

Стоит отметить также, что форма уведомления 26.2-1 является не обязательной, а рекомендательной. Уведомить налоговую о переходе на УСН ИП может в любой произвольной форме. Хотя, конечно, лучше заполнить существующую.

Упрощенная система налогообложения для ИП:

Сроки подачи уведомления о переходе на УСН

Начать применять специальный налоговый режим предприниматель может только с начала нового года. К примеру, подать уведомление о переходе на УСН с 2020 г. можно до 31 декабря 2019 г. Однако если гражданин только зарегистрировался в качестве ИП, то он может оформить переход и в середине года.

Подача уведомления о переходе на «упрощенку» возможна вместе с бумагами на постановку на учет либо в течение 30 дней после регистрации. И в том и в другом случае датой начала применения УСН считается день внесения в ЕГРИП.

К примеру, гражданин зарегистрировался в качестве ИП 10 июня 2019 г. Если он не подал уведомление о переходе на упрощенную систему налогообложения при регистрации, то может сделать это в течение 30 дней.

Допустим, он направит заявление 3 июля 2019 г. Так как в 30-дневный срок он уложился, его признают плательщиком УСН с 10 июня 2019 г. Если же он уведомит о переходе позже чем через месяц после регистрации, то в текущем году он не сможет работать по упрощенной системе налогообложения.

Уведомление о переходе на УСН ИП: образец заполнения

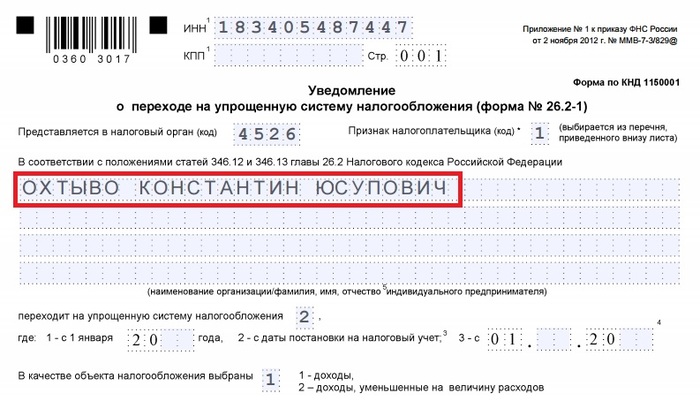

Рассмотрим на примере, как правильно заполнять уведомление по форме 26.2-1. У этой формы есть другое обозначение – КНД 1150001.

Итак, ИП Охтыво Константин Юсупович подает документы на регистрацию ИП и вместе с ними – заявление на переход на УСН.

Поле ИНН — очевидно, что в него нужно вписать индивидуальный налоговый номер.

КПП (код причины постановки на учет) — у индивидуальных предпринимателей он отсутствует, поэтому поле остается пустым.

Код налогового органа. Его можно узнать на сайте ФНС (https://service.nalog.ru/addrno.do), введя в нужную строку свой адрес. Система выдаст код инспекции, к которой относится ИП. Этот код и нужно вписать в соответствующее поле формы.

Признак налогоплательщика. В этом поле должна быть всего одна цифра, кодирующая признак налогоплательщика.

- 1 — это код для тех, кто подает заявление о переходе на УСН вместе с бумагами на постановку на учет в качестве ИП. Как раз для рассматриваемого случая.

- 2 – для тех, кто проходит повторную регистрацию ИП или юридического лица. То есть его указывают те, кто уже был индивидуальным предпринимателем, потом снял статус, а теперь снова регистрируется. Код 2 также пишут бизнесмены, переходящие на «упрощенку» с ЕНВД.

- 3 — для тех, кто переходит на «упрощенку» с другой системы, кроме ЕНВД. К примеру, для ИП, применявших до этого ОСНО.

Название следующего поля – «переходит на упрощенную систему налогообложения». Оно заполняется тоже одной цифрой:

- 1 – если ИП уведомление направляет в период с октября по декабрь и хочет начать работать на «упрощенке» с начала следующего года.

- 2 – если ИП подает заявление на переход вместе с документами при постановке на учет. Это про наш пример.

- 3 – если ИП переходит на упрощенный налоговый режим с ЕНВД. Таким предпринимателям разрешен переход не с 1 января следующего года, а с 1 числа следующего месяца текущего года.

- 1 – ставят те, кто хочет уплачивать 6 % налога со всех доходов;

- 2 – те, кто хочет рассчитывать налог с доходов за вычетом расходов по ставке 15 %.

Небольшой легкий пример. Предположим, вы произвели 2 кг сыра, себестоимость которых составила 700 руб. Затем вы его реализовали по цене 1000 руб. за кг, то есть выручка составила 2000 руб. Если платить налог 6 % с дохода, то он составит 2000 * 6 / 100 = 120 руб. А если платить 15 % с доходов за вычетом расходов – (2000 – 700) * 15 / 100 = 195 руб.

Безусловно, первый вариант более выгодный. А теперь представим, что себестоимость сыра составила не 700, а 1500 руб. В таком случае 15 % от прибыли (2000 – 1500 руб.) – это 75 руб. В таком случае лучше воспользоваться второй схемой.

Рассмотренный пример наглядно показывает, что выбирать способ уплаты налоговых взносов нужно только после проведения расчетов.

Оставшиеся поля уведомления заполняются очень просто.

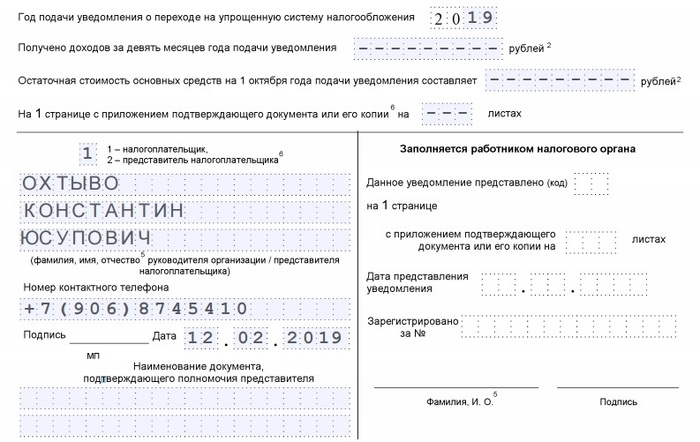

Год подачи уведомления — текущий.

Получено доходов за девять месяцев — в нашем примере доходов нет, поскольку ИП только регистрируется. Это поле существует для тех, кто переходит на УСН с других систем налогообложения.

Аналогично заполняется и следующее поле – «остаточная стоимость основных средств». Те, кто только регистрируется в качестве ИП, ставят прочерк, а бизнесмены, давно осуществляющие деятельность, ставят цифры.

В нашем примере приложений к уведомлению не будет, поэтому ставится три прочерка в каждой клетке.

Остальные поля заполняются по образцу. Указывается Ф. И.О., как на изображении:

- 1 – если ИП подает уведомление о переходе лично;

- 2 – если документы принес представитель. Ставится подпись и печать (при наличии).

Следом идут поля, в которые вносятся данные документа представителя. При личной подаче заявления они не заполняются.

Обязательно указывается номер, по которому можно связаться с налогоплательщиком, и дата подачи уведомления. После этого ИП, руководитель организации или представитель налогоплательщика подписывает документ.

Все остальные поля заполняются налоговым инспектором. Необходимо составлять 2 экземпляра заявления по форме 26.2-1. Один из них возвращается ИП после проставления подписи и печати ИФНС. Это служит подтверждением того, что уведомление о переходе с нового года на УСН было подано в налоговую.

Еще раз повторимся: после заполнения формы 26.2-1 нужно распечатать два экземпляра! Один останется у налоговиков, а второй необходимо забрать (проштампованный). Это важно: документальное подтверждение факта перехода на УСН может в будущем понадобиться ИП.

Источник: kbdp.ru