Содержание

- Что такое выписка из банка по расчетному счету

- Нормативное обоснование

- Хранение выписок: сроки

Что такое выписка из банка по расчетному счету

Банковская выписка является важнейшим подтверждением всех осуществляемых транзакций по счету. Документ первичной бухгалтерской отчетности подлежит выдаче на руки клиенту банка, копируя все записи финансовой организации о состоянии счета и выступая основанием для налогового и бухгалтерского учета.

Скачать образец:

Рассмотрим все детали получения, использования и юридического статуса выписок по банковскому счету.

Нормативное обоснование

Согласно ст. 9 ФЗ № 129, регламентирующего ведение бухучета, любая организация обязана документально подтверждать все осуществляемые финансовые операции. Несмотря на то, что банковские выписки не фигурируют напрямую в нормативном определении, они, тем не менее, полностью отвечают его реализации.

☑️ ВЫПИСКА ПО СЧЁТУ С АДРЕСОМ ПРИВАТ БАНК, КАК СКАЧАТЬ, ГДЕ НАЙТИ?

Кроме того, обязательства банковских структур регулируются положениями ФЗ № 395-1 «О деятельности банков». Ст. 31 обязывает финансовые учреждения документировать все расчеты в соответствии с нормами Центробанка РФ. В соответствии со ст. 40.1., предусматривается хранение банками информации обо всех произведенных операциях на протяжении 5 лет с обеспечением доступа к документам.

Когда физическим лицам может потребоваться выписка из банка

Деятельность банковских организаций направлена на предоставление финансового обслуживания компаниям и частным лицам. Любой гражданин может иметь расчетный счет в выбранном банке, а также привязанную к нему пластиковую карту, все транзакции по которым отражены в выписке.

Для удобства пользователей банками предусмотрена выдача подтверждающего документа в мини-формате, который можно распечатать в банкомате.

Существует ряд ситуаций, при которых клиентам банков необходимо получение расширенной выписки. К ним относятся:

- оформление визы;

- получение ссуды;

- подтверждение финансового положения при заключении сделки;

- прочие обстоятельства, требующие документального подтверждения благонадежности и отсутствие задолженностей.

Для получения выписки физическому лицу необходимо обратиться непосредственно в банк, предъявив удостоверяющий личность документ и договор банковского обслуживания.

Как получить

Периодичность и форма предоставления выписок по расчетному счету устанавливается банком самостоятельно, в соответствии с собственным регламентом и действующим законодательством.

Регулярные отчеты о движении денежных средств по счету предоставляются банковским учреждением следующими способами:

- лично клиенту при посещении финансовой организации;

- почтовым отправлением;

- посредством электронной почты;

- в онлайн-формате.

Срочные выписки оформляются:

- менеджером банка при личном обращении;

- в личном кабинете пользователя на официальном сайте учреждения;

- в телефонном режиме;

- посредством смс;

- с использованием банкомата.

Для получения срочной выписки потребуется предоставить в банк соответствующее заявление. Кроме того, необходимо учитывать наличие комиссий за формирование выписок по требованию, которые могут быть предусмотрены банковскими тарифами.

Стандартное заявление на предоставление выписки содержит:

- ФИО, адрес регистрации – для частных лиц, полное и сокращенное наименования – для организаций;

- указание запрашиваемого временного периода;

- причину заявления;

- дату документа, подпись заявителя.

В случае утери клиентом оригинальной выписки, банк может по запросу предоставить копию документа.

Как оформляются банковские выписки

Не существует единого бланка выписок по расчетному счету – каждое банковское учреждение оформляет отчетный документ с использованием собственных программ и алгоритмов. К обязательным требованиям относится наличие следующей информации:

- номер клиентского счета;

- сведения о предыдущей выписке – дата и остаток средств по счету;

- указание номеров счетов контрагентов, транзакции с которыми зафиксированы в запрашиваемый период;

- реквизиты документальных оснований проведения транзакций, включая номера счетов, договоров;

- указания назначений платежных операций;

- итоговые суммы зачисленных и списанных средств;

- остаток денежных средств по счету на дату составления документа.

При формировании отчета, банк для удобства восприятия информации стороной-получателем отражает расходные операции в графе «Дебет», приходные – в ячейке «Кредит».

Как правило, банковская выписка о движении средств по счету клиента не заверяется подписью и печатью учреждения. Заверение необходимо, если документ предназначен для предоставления в налоговый орган.

Предоставление выписки об открытых расчетных счетах организации

Перечень ситуаций, когда юридическому лицу требуется получить документальное подтверждение наличия и общего числа открытых расчетных счетов, включает:

- подготовку бизнес-плана;

- переговоры с партнерами по бизнесу;

- участие в тендере;

- оформление кредита;

- судебный или прокурорский запрос;

- ликвидацию или реорганизацию компании.

В случаях, когда необходимо получение расширенных сведений о движениях по счету, финансовое учреждение дополняет отчет следующей информацией:

- географическое местоположение проведенных транзакций с указанием адресов компаний и терминалов;

- перечень контрагентов с указанием их наименований;

- размеры удержанных банком комиссионных сборов.

Получить расширенную выписку можно в отделении банка, оплатив небольшой комиссионный сбор, либо бесплатно в личном кабинете пользователя интернет-банкинга.

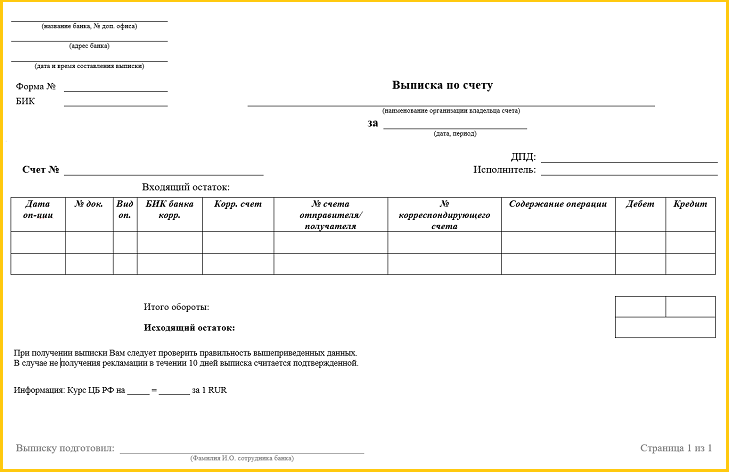

Образец бланка банковской выписки

Отчет банка о расходно-приходных операциях по счету клиента составляется в виде таблицы с графами, отражающими даты транзакций, их суммы, назначения и прочие параметры.

Являясь первичным документом бухгалтерской отчетности, выписка используется для расчета налогооблагаемой базы, а также наглядно демонстрирует финансовое состояние компании.

Получить информацию о движении средств по счету можно в личном кабинете системы интернет-банкинга, при личном посещении банка либо через банкомат – при наличии привязанной к счету пластиковой карты.

Типичный образец банковской выписки может содержать следующие блоки:

- дату проведения операции;

- код вида транзакции;

- номер входящего платежного поручения;

- БИК и номер корсчета банковской организации;

- номера расчетных счетов контрагентов;

- итоговые суммы дебетовых и кредитных показателей по счету.

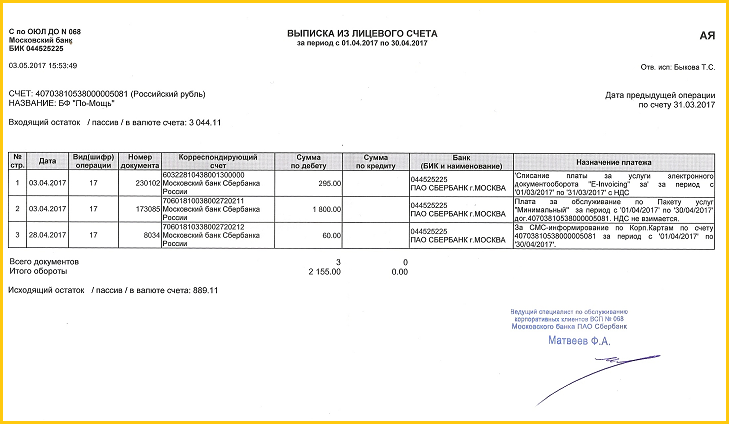

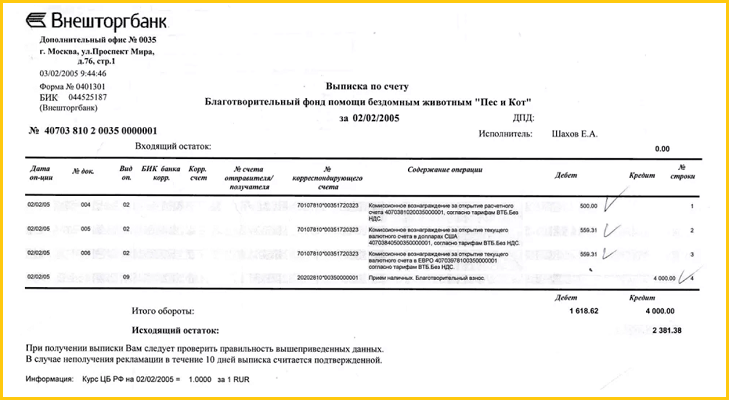

Пара примеров заполнения выписок из Московского банка и Внешторгбанка

Порядок работы с выпиской по расчетному счету

При получении банковского отчета о приходно-расходных операциях по счету, бухгалтер предприятия проводит проверку и обработку документа в соответствии с установленным порядком:

- Выборка и приложение к отчету всех документальных подтверждений.

- Сверка отчетной информации с первичной документацией. В случае обнаружения ошибок – немедленное сообщение в банковскую организацию.

- Проставление отметок, указывающих на коды бухгалтерских счетов.

- Подбор первичных документов согласно обозначенной в выписке очередности проведения транзакций.

По окончанию обработки выписки необходимо подшить к первичной документации.

Первичный анализ банковских отчетов по счету позволяет:

- контролировать текущее состояние счета, внося своевременные корректировки в его функционирование;

- автоматизировать бухгалтерский учет в компании;

- удобно архивировать и систематизировать документооборот.

Хранение выписок: сроки

Действующее законодательство устанавливает 5-летний срок для хранения банками информации о расходно-приходных операциях по счету. Это означает, что клиент может рассчитывать на получение отчета о движении средств по счету за любой отрезок времени, не превышающий установленные рамки.

Организации обязаны сохранять первичную бухгалтерскую документацию, включая выписки, не менее 5 лет. Однако в некоторых случаях, в зависимости от специфики бизнеса, рекомендуется обеспечить сохранность банковских отчетов на протяжении 10 и более лет.

Некоторые нюансы электронных выписок

Законы РФ предоставляют компаниям право самостоятельно решать – хранить или не хранить бумажные версии предоставленных банком электронных отчетов о движении средств по счету.

Популярность электронного документооборота обусловлена увеличением числа банковских учреждений, предоставляющих финансовые услуги дистанционно, а также спецификой работы крупных организаций, которые при наличии нескольких расчетных счетов ежедневно оперируют безналичными расчетами.

Между тем, несмотря на постепенный полный переход бизнеса в онлайн-формат, во избежание потери информации, рекомендуется сохранять резервные копии документов на других электронных или бумажных носителях.

Источник: tarif-pko.ru

Выписка с расчетного счета

Выписка по расчетному счету любого клиента считается финансовым документом, содержащим банковскую тайну. Поэтому банк не может предоставлять выписки по чужим счетам. Данный документ может получить лишь владелец счета по соответствующему запросу.

Сам документ представляет собой список всех операций, осуществляемых по счету за рассматриваемый отчетный период. По выписке можно получить полное представление обо всех финансовых операциях, которые имели место по данному счету с указанием оснований для перечисления. Бухгалтер любого предприятия, используя данные из выписки, может в полном объеме заполнить информацию по расчетному счету во всех отчетах.

Получая новую выписку, каждый раз клиент видит информацию об остатке средств на счету на начало и конец периода, а также сумму расхода и прихода за выбранный период времени. В бухгалтерии к выписке прикладывается первичная документация и хранится в течение 5 лет. На документе, отраженном в выписке, ставится отметка «Погашен» и весь этот пакет подшивается к отчету по счету 51**.

Законодательство требует, чтобы выписка была обработана и все проводки проверены в тот же день, когда она поступает в работу. Под обработкой понимается подбор соответствующего документа к каждой проводке. Сначала подбираются все приходные документы, потом расходные. После того, как документы подобраны, бухгалтер должен все тщательно проверить и убедиться в отсутствии каких-либо расхождений или неточностей.

При обнаружении ошибочно списанных или зачисленных средств, бухгалтер должен немедленно сообщить об этом факте в банк. Ведь любые претензии по необоснованным движениям принимаются банком не позднее следующего дня после получения выписки клиентом. Выписка оформляется обычно в электронном виде и направляется клиенту по системе Клиент-банк.

В каждой выписке обязательно указывается наименование банка, наименование клиента и номер счета, по которому данная выписка сделана. Выписка обычно выглядит в виде таблицы с указанием названия каждой колонки. В ней отражаются следующие данные: тип операции; номер и вид документа, на основании которого осуществляется проводка; номер счета, на который осуществлялось перечисление (или с которого поступили средства).

Обслуживая счет в банке, клиент, по сути, выступает в качестве кредитора для банка. Ведь все средства, находящиеся на счету клиента, используются банком до момента их снятия или перечисления. Каждый раз, пополняя свой счет, клиент увеличивает размер долга банка перед ним, а, снимая деньги — уменьшает. Эту информацию нужно обязательно отражать в организационном учете.

При необходимости, бланк выписки клиент может скачать самостоятельно на одном из тематических сайтов. В каждом банке бланк выписки может быть своим, но, в общем, они не значительно отличаются друг от друга.

Источник: knigabankira.ru

Что относят к реквизитам банковского счета и как их узнать

Реквизиты пригодятся, чтобы получить деньги от юрлица или предпринимателя, заключить договор и выставить счет на оплату товаров или услуг. Рассказываем, где найти реквизиты и в каких документах указать.

Что такое реквизиты банковского счета

Реквизиты счета — это «адрес», на который поступают деньги.

Чтобы доставили письмо, на конверте пишут почтовый адрес: индекс, город, улицу, дом и квартиру. С деньгами — аналогично. Чтобы их перевели человеку или компании, банку сообщают «адрес» получателя — реквизиты счета.

Полные реквизиты счета включают:

- владельца счета;

- номер расчетного или лицевого счета;

- наименование банка;

- банковский идентификационный код — БИК;

- корреспондентский счет;

- ИНН, если деньги переводят компании или ИП;

- КПП, если деньги переводят организации;

- КБК — код бюджетной классификации, если деньги переводят в госбюджет.

Такой набор сведений еще называют обязательными реквизитами. Они нужны, чтобы заключить договор, получить деньги от юрлица и ИП, выставить счет и оплатить его. А еще, чтобы перевести деньги на счет, к которому не привязана дебетовая карта.

Реквизиты можно передавать третьим лицам: если мошенник узнает данные, то не сможет украсть деньги со счета. Поэтому для удобства ИП и компании выкладывают реквизиты на сайтах:

1. Реквизит «Владелец счета»

В графе «Владелец счета» указывают:

- физлица — ФИО, как в документе, удостоверяющем личность. Например, в паспорте, свидетельстве о рождении или военном билете;

- индивидуальные предприниматели — ФИО по паспорту и сокращение «ИП». Например, «ИП Ищук Владислав Александрович»;

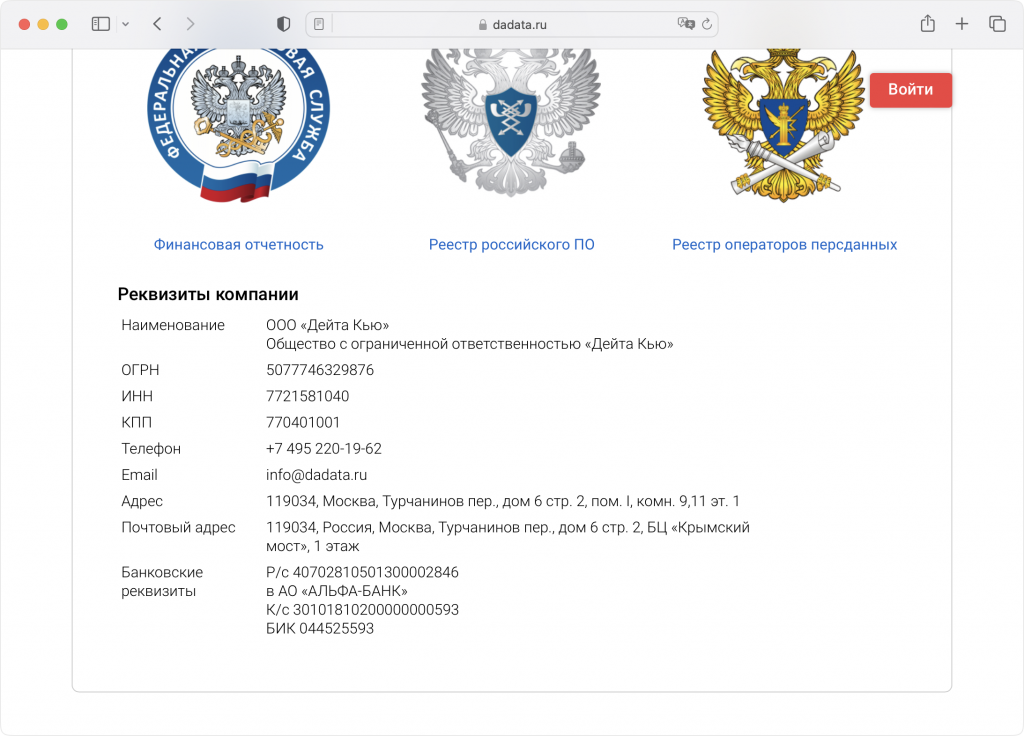

- организации — полное наименование по официальным уставным документам. Например, ООО «Дейта Кью».

2. Реквизит «Номер счета»

В графе «Номер счета» указывают:

- физлица — номер лицевого счета (л/с);

- компании и ИП — номер расчетного счета (р/с);

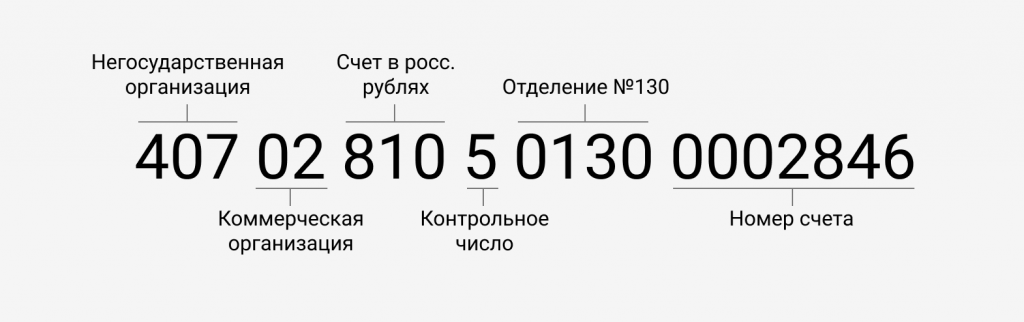

Номер счета состоит из 20 цифр.

Первые три указывают статус владельца или тип счета:

- «408» — счет принадлежит физлицу или ИП;

- «407» — негосударственной организации;

- «203» — на счете хранят драгоценные металлы.

Четвертая и пятая цифры уточняют первые три:

- «40817» — счетом владеет физлицо, которое не ведет предпринимательскую деятельность;

- «40702» — негосударственная коммерческая организация;

- «20302» — на счете хранят золото.

Цифры с шестой по восьмую — код валюты по Общероссийскому классификатору (ОКВ). Например:

- 840 — доллары,

- 978 — евро;

- 756 — швейцарские франки.

В ОКВ код российского рубля — 643. Но такой используют только в международных переводах, если код валюты спрашивают отдельным реквизитом. Чтобы переводить деньги внутри страны, используют код 810, которого нет в классификаторе.

Девятая цифра — контрольное число, которое защищает от опечаток. Когда отправитель переводит деньги, алгоритмы банка рассчитывают контрольное число и сверяют с указанным в номере счета. Если расчетное и фактическое значения не совпадают, перевод блокируют.

Цифры с десятой по тринадцатую — код подразделения банка. Он сообщает, в каком филиале банка открыли счет. Например, 0000 означает, что счет открыли в главном офисе, а 0021 — в филиале №21.

Цифры с тринадцатой по двадцатую — номер счета. Банк формирует их индивидуально для каждого клиента по секретному алгоритму.

Номер карты и номер счета — разные реквизиты. Первый состоит из 16 цифр, которые наносят на дебетовую или кредитную карту. Второй — из 20 цифр, которые шифруют в магнитной ленте карты.

3. Реквизит «Наименование банка»

Если счет открывали в главном банковском отделении, указывают полное название банка — ПАО «Сбербанк».

Если счет открывали в филиале или региональном отделении, в реквизитах указывают название головного банка и адрес подразделения. Например, ПАО «Сбербанк»; 664011, г Иркутск, ул Нижняя Набережная, д 10.

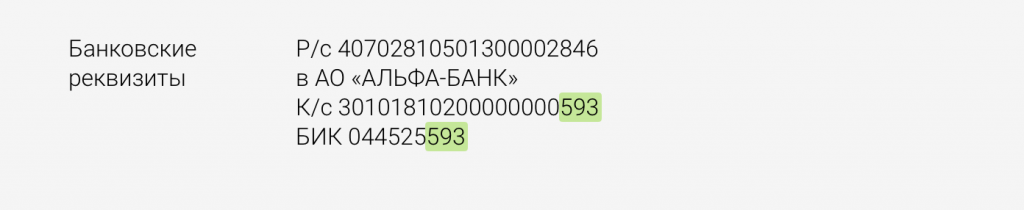

4. Реквизит «БИК»

БИК — банковский идентификационный код. Это уникальный номер, который Центральный банк РФ присваивает финансовым кредитным организациям, чтобы отличать их друг от друга.

Коды российских банков начинаются с «04» и состоят из девяти цифр.

Например, БИК «Сбера» — 044525225, а «Альфа-банка» — 044525593.

5. Реквизит «Корреспондентский счет»

Корреспондентский счет — это счет банка в Центробанке. Банк России открывает такие счета каждой финансовой кредитной организации, чтобы выступать посредником при переводах.

Скажем, человек отправляет деньги из банка «А» в банк «Б», которые не заключили договора о переводах. Тогда деньги переводят через Центробанк: банк «А» отправляет средства на корр. счет в ЦБ → тот переводит деньги на корр. счет банка «Б» → банк «Б» переводит деньги со своего корр. счета на счет получателя.

Корреспондентские счета российских банков начинаются с «301» и состоят из 20 цифр. Важно следить, чтобы последние три цифры корр. счета совпадали с последними тремя цифрами БИК. Если цифры разные, значит, в одном из реквизитов ошиблись.

6. Реквизит «ИНН»

ИНН — идентификационный номер налогоплательщика. Это уникальный реквизит. Его указывают, чтобы банк однозначно определил получателя денег: компанию или ИП.

ИНН организаций состоит из 10 цифр, ИП — из 12.

Например, у ООО «Дейта Кью» — 7721581040, а у ИП Иванова Александра Вадимовича из Калининграда — 390615169374.

7. Реквизит «КПП»

КПП — код причины постановки на учет. Этот реквизит выдают только компаниям, у ИП и физлиц такого нет. КПП помогает различать организации с одинаковыми ИНН. Например, филиалы и головную организацию.

КПП состоит из девяти цифр.

Например, у ООО «Дейта Кью» — 770401001.

8. Реквизит «КБК»

КБК — код бюджетной классификации. Его указывают, если деньги переводят в государственный бюджет. Например, оплачивают пошлину за смену видов деятельности по ОКВЭД.

КБК помогает автоматически следить за платежами юридических лиц и ИП. Для этого в коде зашифровывают сведения:

- за что платят. Например, налог это или штраф;

- в какой государственный орган. Например, в ФНС или СФР;

- в какой бюджет поступят деньги — местный, региональный или федеральный.

Где указывают реквизиты счета

Реквизиты указывают в платежных документах.

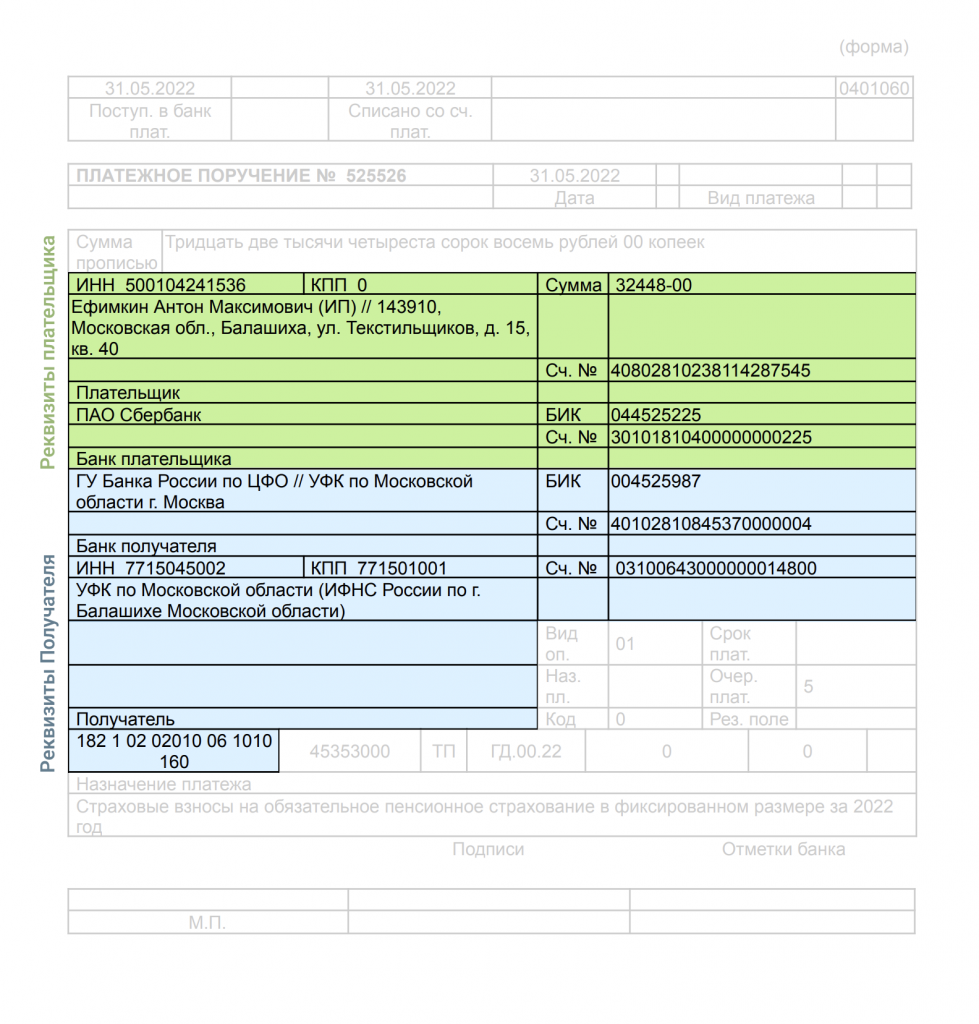

В платежном поручении. С его помощью поручают банку перевести деньги с одного счета на другой. Поручения готовят, например, чтобы отправить зарплату сотрудникам или оплатить услуги подрядчика:

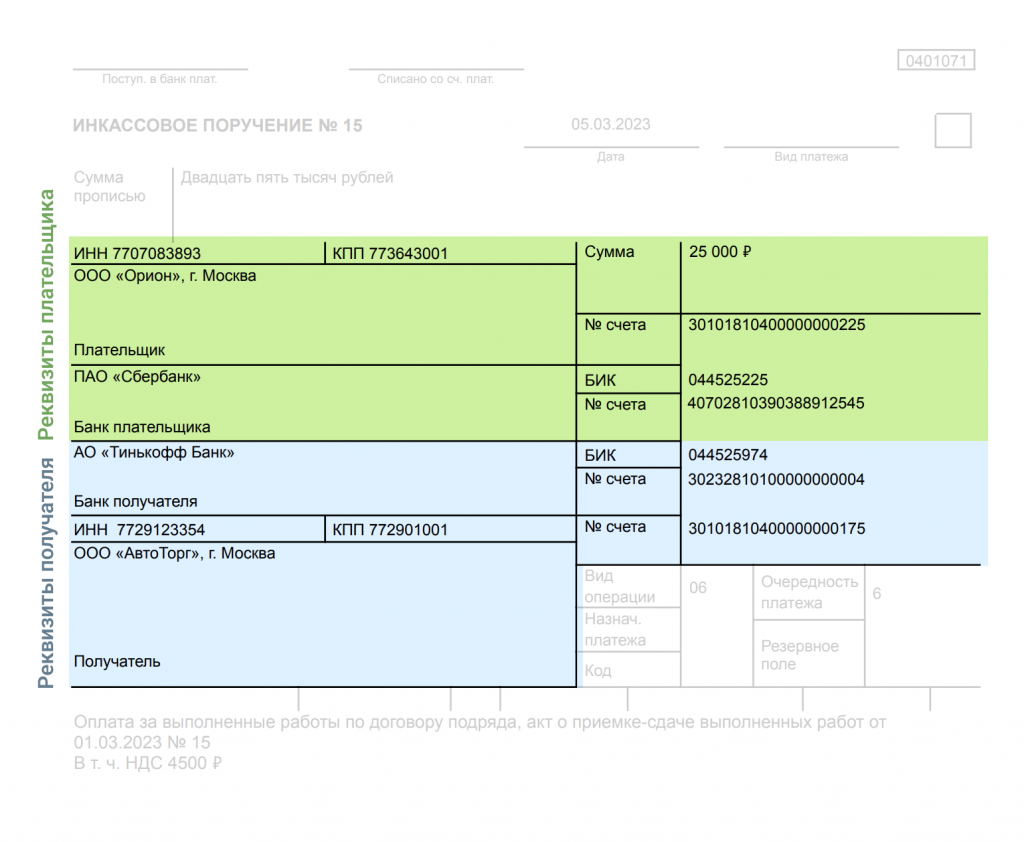

В инкассовом поручении. С помощью этого документа взыскатель требует, чтобы банк списал деньги со счета должника — без согласия:

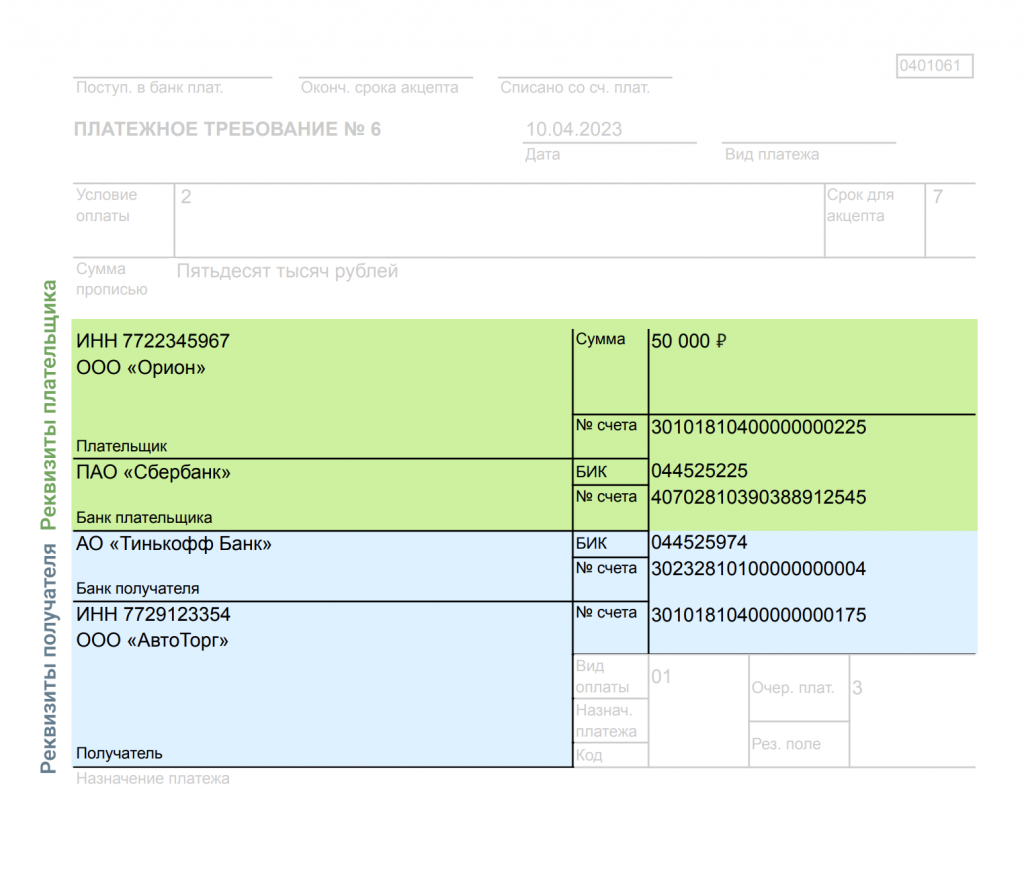

В платежном требовании. С помощью этого документа одна организация требует, чтобы другая оплатила товары или услуги:

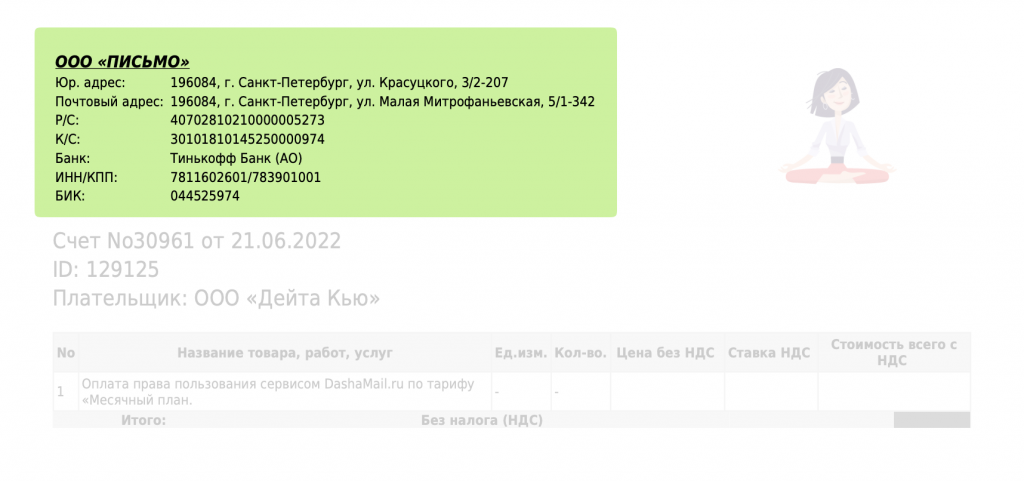

В договорах, актах и счетах:

Что будет, если ошибиться в банковских реквизитах

Стоит отправителю перепутает один символ в реквизитах, и получателю не поступят деньги. Возможны два варианта:

- Банк отклоняет платеж и возвращает деньги на счет отправителя. Так будет, если алгоритмы банка автоматически заметят ошибку. Например, увидят, что последние три цифры БИК не совпадают с тремя последними цифрами в номере корр. счета.

- Деньги уходят не тому получателю. Такое бывает, если ошибочные реквизиты совпали с реальными реквизитами другого человека, компании или ИП. Тогда банк считает сделку завершенной и не вправе отозвать деньги. Придется договориться с получателем, чтобы перевод вернули.

Как узнать реквизиты банковского счета

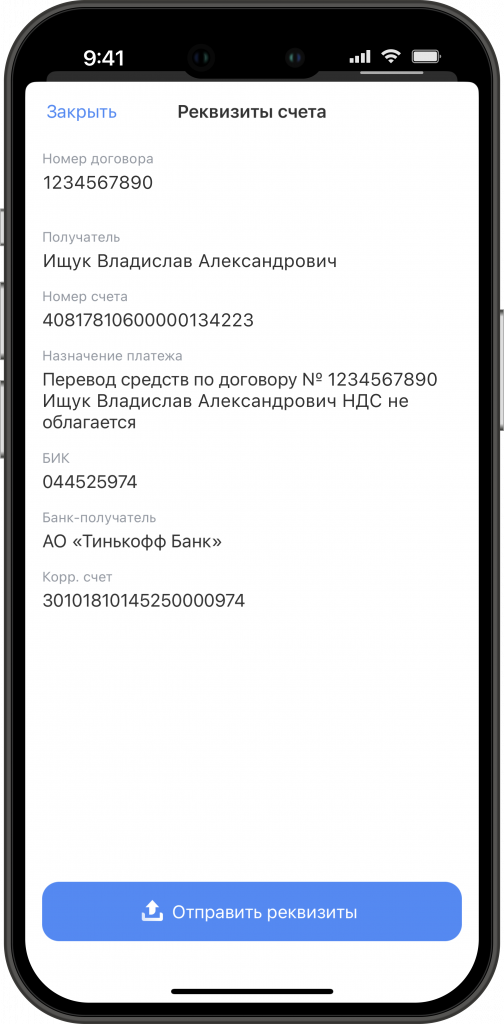

Самый простой способ — посмотреть сведения в приложении или в личном кабинете банка. Реквизиты счета обычно лежат в одноименном разделе:

- позвонить в службу поддержки банка. Менеджер спросит ФИО владельца счета, дату рождения и секретное слово;

- спросить в банке лично. У владельца счета попросят паспорт, у представителя — паспорт и доверенность;

- распечатать выписку с реквизитами в банкомате. Понадобится карта банка, в котором открыли счет. Подойдет даже кредитная карта, привязанная к другому счету.

«Дадата» мигом найдет реквизиты контрагента

Наш сервис «Подсказки» найдет реквизиты банковского счета компании или ИП в официальных российских справочниках:

- ИНН, КПП и полное наименование подрядчика — в ЕГРЮЛ и ЕГРИП,

- БИК, корреспондентский счет и полное наименование банка — в Справочнике БИК Банка России.

Удобно получать реквизиты по API и автоматически подставлять в документы. Так бухгалтеру не придется будет вызванивать контрагента, чтобы подготовить договор и платежные документы.

Запомнить, чтобы переводить деньги компаниям и ИП

1. Реквизиты банковского счета нужны, чтобы отправить или получить деньги от компании или ИП; перевести деньги на счет, к которому не привязали банковскую карту.

2. Реквизиты указывают в платежных поручениях и требованиях, инкассовых поручениях, договорах, актах и счетах.

3. Полные реквизиты счета — владелец карты; номер счета; наименование, БИК и корр. счет банка; ИНН и КПП организации; КБК при переводах в госбюджет.

4. Номер счета и номер карты — два разных реквизита.

5. Реквизиты счета можно без опаски передавать третьим лицам.

6. Узнать реквизиты счета легко в приложении банка.

Главное за месяц

у вас на почте

Раз в месяц пришлем на почту лучшие статьи блога и главные обновления «Дадаты». Так вы не пропустите ничего важного. Без спама.

Источник: dadata.ru