Понятие крестьянского (фермерского) хозяйства

Крестьянское фермерское хозяйство – это объединение физических лиц, которые имеют в общей собственности имущество и осуществляют хозяйственную или производственную деятельность. Такова организационно-правовая форма этого объединения.

Правовое положение организации регулирует гражданское законодательство.

Если у хозяйства имеется несколько участников, то все они в установленном порядке вносят определенную сумму вклада. Так происходит формирование имущества организации, которым ее члены будут владеть на общих правах.

Организация крестьянского фермерского хозяйства имеет свои особенности.

Порядок создания и состав крестьянского (фермерского) хозяйства

Образование и развитие крестьянского хозяйства имеет свои нюансы, о которых обязательно нужно знать.

Право создавать фермерские хозяйства имеют только дееспособные граждане РФ, лица, не имеющие гражданства и иностранцы.

Чем ЛПХ отличается от КФХ? Кто такой Глава крестьянского (фермерского) хозяйства?

Это объединение может организовать только один человек, он же чаще всего становится председателем хозяйства.

В состав крестьянского хозяйства также входят родственники основателя, которые вместе трудятся для производства сельскохозяйственной продукции. В первую очередь это супруги, дети, родители и другие близкие члены семьи. Участвовать в крестьянском хозяйстве можно с 16 лет.

В состав объединения может входить не более 5 человек. Если участники хозяйства работают в нем по трудовому договору, то по закону они не признаются полноправными членами организации.

Если хозяйство решают организовать несколько основателей, то они обязаны составить специальное соглашение. Для единоличного создания крестьянского хозяйства этого не требуется.

Договор должен содержать:

- данные обо всех участниках хозяйства;

- их права и обязанности;

- порядок, согласно которому формируются права владения и пользования имуществом;

- порядок, согласно которому будет осуществляться прием и выход из членства хозяйства;

- распределение всех полученных от данной деятельности доходов.

Далее необходимо пройти процедуру регистрации. Основатель должен подать в налоговый орган ряд необходимых документов и оплатить госпошлину.

Регистрация осуществляется в течение 5 дней. Происходит оформление свидетельства о регистрации и других документов. Кроме этого, председатель хозяйства обязан подать заявление на налог, необходимый в случае ведения сельскохозяйственной деятельности.

Вам необходима помощь специалиста по фермерскому хозяйству?

Запишитесь на консультацию к руководителю практики

Записаться

Права и обязанности крестьянского (фермерского) хозяйства

Создание этого объединения подразумевает наличие как прав, так и обязанностей у его членов.

Среди прав фермерского хозяйства основными являются:

Налоги, взносы и отчетность КФХ

- право осуществлять деятельность хозяйства по своему усмотрению;

- использовать все имеющиеся на территории хозяйства полезные ископаемые;

- строить любые сооружения и производственные объекты, необходимые для нужд организации;

- по своему усмотрению распоряжаться всеми посадками и посевами;

- проводить все необходимые мелиоративные работы;

- требовать от государства возмещения убытков в случаях, установленных законом.

Помимо этого, немаловажными являются и обязанности КФХ:

- использование земельных участков в сроки, которые были предусмотрены соглашениями;

- брать на себя ответственность за деятельность, направленную на охрану земель;

- во время платить за аренду земли;

- использовать природные ресурсы для производства сельскохозяйственной продукции в порядке, установленном законом;

- согласовывать сооружение зданий и другие виды работ с соответствующими государственными учреждениями.

Имущественные правоотношения крестьянского (фермерского) хозяйства

Субъекты имущественных правоотношений – это имущество, которое используется для ведения фермерской деятельности. В понятие «имущество» входит собственность основателя крестьянского хозяйства. Это земля, дома, сельскохозяйственные постройки, транспортные средства, скот, птица, семена, а также продукция и все доходы.

Все это имущество имеет государственную защиту, так же как и другая собственность. Кроме того, ведение сельского хозяйство часто нуждается в дополнительной помощи.

В данном случае лучшим выходом может стать государственная поддержка. Существует большое количество программ, направленных именно на оказание помощи фермерам. Они подразумевают не только экономические вливания, но и перспективы развития организации.

Владение имуществом, которое принадлежит крестьянскому хозяйству, осуществляется всеми его участниками.

Основания для этого – взаимная договоренность между ними. Организация имеет право распоряжаться собственностью на правах владельца, то есть продавать, обменивать, сдавать в аренду и т. д.

Кроме этого, фермерское хозяйство может покупать и брать в аренду собственность третьих лиц. Все имущественные споры члены хозяйства решают в судебном порядке.

Деятельность крестьянского (фермерского) хозяйства

Образование крестьянского хозяйства осуществляется с целью получения прибыли. При этом организация самостоятельно занимается своей деятельностью. А потому члены хозяйства покрывают расходы из своих средств и сами определяют направление деятельности. При этом крестьянское хозяйство обязано соблюдать все законы.

Организация самостоятельно определяет виды деятельности, отвечает за развитие в выбранной сфере, ищет экономические пути, заключает договора, в том числе и с иностранными инвесторами, распоряжается всей произведенной продукцией и нанимает дополнительных сотрудников.

Глава фермерского хозяйства несет ответственность за безопасную работу всех участников организации и наемных работников. Это касается и норм техники безопасности, гигиены и санитарии, и т. д.

Прекращение крестьянского (фермерского) хозяйства

Любая организация может прекратить свое существование. При этом для прекращения существует несколько причин:

- отказ главы хозяйства от использования земельного участка, взятого в аренду;

- совместное решение членов фермерского хозяйства;

- большое количество нанятых работников;

- незаконно использование земли, что привело к ее загрязнению или истощению природных ресурсов;

- отказ от оплаты аренды за землю, технические средства и т. д.

- простой земли в течение одного календарного года со дня ее аренды крестьянским хозяйством;

- банкротство;

- отсутствие наследников.

Ликвидация крестьянского хозяйства происходит на основаниях, предусмотренных законодательством. Решение об этом принимается государственными органами или судом.

Вся собственность фермерского хозяйства, в том числе и доходы от производства, в случае ликвидации, используется для погашения задолженностей.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

Источник: advokat-malov.ru

Крестьянское фермерское хозяйство (КФХ)

Специально для тех, кто планирует создать и организовать свое КФХ, мы написали ответы на самые распространенные вопросы.

Определение

Крестьянское (фермерское) хозяйство (КФХ) — вид предпринимательской деятельности в Российской Федерации, напрямую связанный с сельским хозяйством. Так же это объединение граждан, совместно владеющие имуществом и осуществляющие хозяйственную и производственную деятельность.

После государственной регистрации крестьянско-фермерского хозяйства, его Глава является индивидуальным предпринимателем — фермером. Имущество фермерского хозяйства принадлежит его членам на праве собственности.

Само по себе крестьянское (фермерское) хозяйство является частным унитарным предприятием, но граждане, ведущие совместную деятельность на основе соглашения о крестьянском (фермерском) хозяйстве, вправе создать юридическое лицо — крестьянское (фермерское) хозяйство. В соответствии с Гражданским кодексом РФ, крестьянское (фермерское) хозяйство, создаваемое в качестве юридического лица — добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности в области сельского хозяйства, основанное на их личном участии и объединении членами крестьянского (фермерского) хозяйства имущественных вкладов. В пункте 1 статьи 19 Федерального закона № 74-ФЗ перечислены основные виды деятельности фермерского хозяйства: производство и переработка сельскохозяйственной продукции, а также транспортировка (перевозка), хранение и реализация сельскохозяйственной продукции собственного производства[2]. Первые крестьянские (фермерские) хозяйства в новейшей истории России появились ещё до распада СССР, в 1989 году. Наше хозяйство было создано в 1991году, а в 1993г. реорганизовано в Крестьянское хозяйство «Россия».

Кто может войти в состав объединения и стать учредителем КФХ?

Согласно ст. 3 закона №74-ФЗ членами КФХ могут быть:

- супруги и их родители;

- дети и внуки

- братья, сестры, дедушки и бабушки супругов.

Стоит отметить, что в состав индивидуального хозяйства могут войти не более 3 семей. Однако есть возможность привлечь к фермерской деятельности 5 других граждан, не являющихся родственниками главе объединения.

Учредить деятельность крестьянского хозяйства могут российские граждане, а также иностранцы и лица, не имеющие гражданства. При этом все участники должны быть дееспособны. Принятие в члены КФХ осуществляется по обоюдному согласию учредителей, а для того, чтобы покинуть добровольное объединение достаточно подать главе заявление в письменном виде.

Виды крестьянского хозяйства

В ст.19 Федерального закона №74-ФЗ «О крестьянском (фермерском) хозяйстве» указаны следующие виды деятельности:

- производство и переработка сельскохозяйственной продукции;

- транспортировка кормов, удобрений, сырья, семян, сельскохозяйственной техники и запасных частей к ней, ГСМ, изготовляемой продукции и других видов грузов, необходимых для осуществления деятельности;

- хранение и реализация продукции, полученной в результате собственного производства.

Государственная регистрация крестьянского фермерского хозяйства

К деятельности в рамках КФХ можно приступать со дня его государственной регистрации. Согласно ФЗ №74 зарегистрировать коллективное объединение предоставляется возможным и в качестве юридического лица, однако в основном глава регистрируется как индивидуальный предприниматель.

Для осуществления регистрации главе крестьянского хозяйства необходимо собрать пакет документов и обратиться в налоговую инспекцию по месту прописки. В таком случае не обязательно нотариально заверять подписи и это существенно сэкономит финансы.

Документы, необходимые для совершения регистрационных действий:

- заявление формы Р21002;

- соглашение о создании фермерского хозяйства;

- копия и оригинал паспорта главы;

- чек или квитанция об оплате государственной пошлины.

Наиболее детально необходимо разработать соглашение о создании фермерского хозяйства. В нем должны быть указаны следующие сведения:

- о членах ФХ, их права и обязанности;

- о признаниях главой одного из членов и его полномочиях;

- порядок принятия и выхода из состава членов коллективного хозяйства;

- порядок формирования имущества, порядок владения и пользования, распоряжения этим имуществом;

- порядок распределения плодов, продукции и доходов, полученных в результате деятельности КФХ.

К подписанному всеми членами соглашению необходимо приложить копии документов, подтверждающих наличие родственных связей у создателей и членов крестьянского хозяйства.

Где взять земельный участок и как получить государственную поддержку?

С одной стороны, порядок и условия создания государственной регистрации КФХ могут показаться трудно выполнимыми. Однако в сфере сельского хозяйства государство оказывает финансовую поддержку, существуют различные региональные гранты с получением определенной суммы денег, а также субсидии на погашение инвестиционных кредитов. И в том, и в другом случае победители определяются на конкурсной основе, достаточно заранее подать заявки на рассмотрение специальными комиссиями. Актуальную информацию по программам и грантам можно найти на официальных сайтах государственных органов, сотрудничающих с представителями сельскохозяйственного бизнеса.

Зачастую вопрос поиска и приобретения земельного участка под КФХ пугает новичков, заставляет оттягивать решение вопроса или вовсе отказываться от данной затеи. Виной тому существующий стереотип о том, что фермы всегда находятся в сильном удалении от городов, в глуши и малочисленных деревеньках. На нашем собственном опыте можем сказать, что это условие не является обязательным. Купить земельный участок у частного лица, арендовать частную землю или же взять в аренду участок, находящийся в муниципальной собственности можно в любом пригороде.

Небольшой совет желающим создать свое хозяйство от КФХ «Россия» — арендовать муниципальный земельный участок более выгодно, чем покупать его у частного лица. Связано это с проблемой выбора среди предложенных участков на продажу, зачастую далеко не все земли отвечают требованиям. В свою очередь коллективным фермерским хозяйствам органами местного самоуправления могут выделяться участки из сельскохозяйственных земель.

Более подробную информацию о получении земельного участка и организации на нем коллективного хозяйства, категории выбранной земли (сельскохозяйственный фонд или фонд перераспределения), список необходимых документов для передачи участка можно узнать в местной администрации, обратившись туда с заявлением.

Статистические данные

Прирост сельскохозяйственных организаций, крестьянских (фермерских) хозяйств за два года. Данные за 2018 год.

КФХ «Россия» — все возможно!

- производство фермерских продуктов;

- предоставление складских помещений для малого бизнеса;

- предоставление локаций для проведения праздников в аренду;

- покупка и развитие объектов санаторно-курортного лечения в Краснодарском крае.

Налогообложение КФХ: сравнение режимов ОСНО, УСН, ЕСХН

![]()

![]()

Содержание

- Специфика применяемых систем налогообложения и отчетности КФХ

- Применения КФХ общего режима налогообложения (ОСНО)

- Использование КФХ специального режима налогообложения УСН

- Пример #1. Применение УСН в фермерском хозяйстве

- Применение КФХ льготного налогообложения на ЕСХН

- Пример #2. Калькуляция ЕСХН для крестьянского фермерского хозяйства

- Специфика и преимущества возможных режимов налогообложения для КФХ в сравнении

Для ведения предпринимательской деятельности в сельском хозяйстве по мимо общих форм ведения бизнеса как ИП или ООО, используют специфические формы организации как: ЛПХ (личное подсобное хозяйство) и КФХ (крестьянско-фермерское хозяйство). В данной статье мы рассмотрим как осуществляется налогообложение КФХ с различными режимами: ОСНО, УСН, ЕСХН и проведем их сравнение.

Специфика применяемых систем налогообложения и отчетности КФХ

Деятельность фермерского хозяйства, его налогообложение регулируется в России Налоговым кодексом, а также ФЗ N 74 «О крестьянском хозяйстве» от 11.06.2003 в редакциях 2016г. При подаче документов на регистрацию хозяйства глава КФХ может сразу заявить о режиме налогообложения (см. → как зарегистрировать КФХ: пошаговая инструкция). КФХ (как предприниматель) имеет право работать по одной из систем на выбор:

В таком случае с момента регистрации вступит в силу избранный режим налогообложения. По умолчанию КФХ переходит на ОСНО. При прошествии месячного срока после регистрации, если КФХ не заявит о переходе на ЕСХН либо УСН, перейти на один из этих режимов хозяйство сможет лишь со следующего года. Заявление ему нужно будет подать налоговикам до 31 декабря.

Следует принять во внимание, что КФХ исчисляет по закону, помимо налогов, страховые взносы (в ПФР, ФСС, ФФОМС) независимо от применяемого спецрежима. Поскольку участниками КФХ являются не только члены хозяйства, но и нанятые работники, то фиксированные страховые платежи глава хозяйства (ИП) перечисляет за себя, членов хозяйства и в то же время оплачивает обязательное страхование за всех работающих по найму. Порядок платежей по взносам для глав фермерских хозяйств определяет ФЗ 212 от 24.07.2009, ст.14.

Если в КФХ трудятся наемные работники, при любом спецрежиме необходимо сдавать следующую отчетность.

6-НДФЛ (сведения о произведенных налоговым агентом удержаниях по всем работникам);

ежеквартально (в текущем году: до 4 мая, 1 августа, 31 октября, годовая — вместе с формой 2-НДФЛ до 01.04.2017);

для созданных на протяжении года хозяйств — до 20 числа месяца, идущего после того, в котором создавались,

на бумажном носителе при числе работников до 25 подается до 20 числа месяца, идущего за отчетным периодом,

Применения КФХ общего режима налогообложения (ОСНО)

Переход на общий порядок налогообложения происходит автоматически в случае, если при открытии фермерского хозяйства вовремя не подано заявление о применении избранного спецрежима либо когда право применять остальные системы налогообложения утеряно.

Общая система налогообложения предполагает уплату одинаковых налогов для КФХ и ИП: имущественный, земельный, транспортный, НДФЛ (13% — для резидентов, 30% — для нерезидентов РФ), НДС (10 либо 18%) и, соответственно, обязательных страховых взносов. Причем НДФЛ высчитывается со всех доходов наемных работников. Форма отчетности в бухгалтерии — баланс и итоговый отчет о финансовых результатах. Глава фермерского хозяйства, как и ИП, обязан сдавать:

- формы 3-НДФЛ (даже если нет прибыли) и 4-НДФЛ ежегодно до 30.04;

- декларацию по части НДС ежеквартально (в 2016 году: до 25 апреля, 25 июля, 25 октября, 25 января).

Примечательно, для вновь зарегистрировавшихся в качестве КФХ первые 5 лет законом предусмотрено льготирование в виде освобождения от уплаты НДФЛ по части доходов от производства, переработки, продажи продукции сельского хозяйства. С остальных видов доходов НДФЛ высчитывается к уплате по общим основаниям. Не подлежат налогообложению также гранты и субсидии из бюджета.

Несмотря на большое количество налогов и отчетности, которые свойственны только ОСНО, этот спецрежим в определенных ситуациях выгоден. Общая система налогообложения существенно повышает заработок на товаре. Оптовики, иные крупные организации, хозяйства, заинтересованные в снижении нагрузки по НДС, отдают предпочтение именно ОСНО, так как именно этот спецрежим предоставляет им такую возможность.

Скачать бесплатную книгу от online-buhuchet.ru «Основы налогообложения на ЕСХН»  Содержание: 1. Ведение учетной политики ЕСХН на предприятии 2. Ведение книги доходов и расходов при ЕСХН для ИП и организации 3. Условия применения ЕСХН + инфографика, расчет 4. Пошаговая инструкция регистрации ЛПХ 5. Налогообложение КФХ: сравнение режимов ОСНО, УСН, ЕСХН 6. Как перейти на ЕСХН с общего режима и УСН? Инфографика 7. Как зарегистрировать КФХ: пошаговая инструкции 8. Применение ЕСХН для КФХ: инфографика, пример расчета, сроки уплаты |

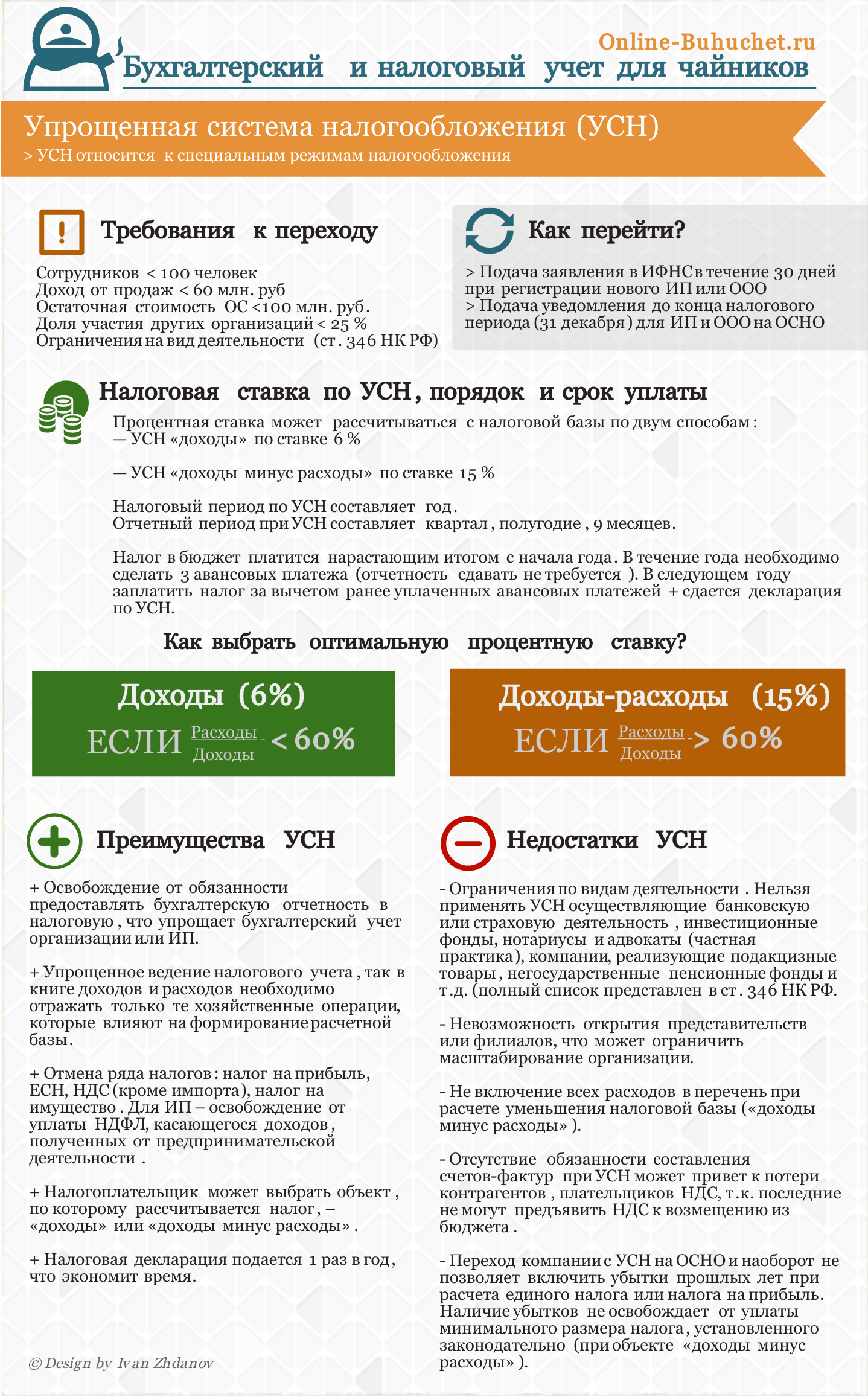

Использование КФХ специального режима налогообложения УСН

Упрощенная система налогообложения признается наиболее выгодной для малого предпринимательства в сравнении с общим порядком налогообложения. Фермеры, применяя упрощенный режим, вправе выбрать одну из систем подсчета налога:

- по доходу с максимальной ставкой 6%: сумма прибыли * действующая ставка;

- по расходу с максимальной ставкой 15%: установленная ставка * (величина прибыли — понесенные расходы).

Очевидно, если расходы минимальны или отсутствуют, то второй вариант расчета под ставку 15% выбирать не целесообразно. Максимальные ставки могут понижаться субъектами РФ до 1% по доходу и 5% по расходу соответственно. Налоговые платежи производятся ежеквартально до 25 числа следующего за кварталом месяца, а за год — до 30 апреля.

При УСН ведется упрощенный бухучет по «кассовому» методу. Основную отчетность фермерского хозяйства составляет декларация по УСН (подается ежегодно до 30 апреля) и учетная книга по прибыли и расходам (представляется налоговикам по требованию).

Законодательную основу для КФХ на УСН определяет Налоговый кодекс РФ (гл. 26.2) и ФЗ № 402 «О бухучете» от 6.12.2011 в редакции от 23.05.2016. Если за отчетный период прибыль хозяйства превысит предельную установленную законом величину, то право применять УСН утрачивается.

Пример #1. Применение УСН в фермерском хозяйстве

Вновь созданное крестьянское фермерское хозяйство (как ИП) с момента регистрации уже полгода использует УСН (при регистрации с пакетом документов одновременно подавалось заявление о применении УСН). Количество работающих по найму — 10 человек, прибыль значительно преобладает над расходами. Ограничения по применению либо виду деятельности отсутствуют.

Для подсчета налога была избрана УСН (Прибыль). Соответственно, калькуляция налога производится по максимальной ставке 6%. Расчетная формула налога: величина прибыли * 6%. Налоги платятся по окончании каждого квартала не позднее следующего за ним 25 числа.

Учет ведется «кассовым» методом. Главой хозяйства заполняется учетная книга по расходам и прибыли. По окончании года будет сдаваться декларация по УСН и оплачиваться годовой налог до 30 апреля. Если годовой доход не превысит установленный законом предел, КФХ останется на УСН. При нарушении условий по итогам года хозяйство автоматически перейдет на ОСНО. На рисунке ниже рассмотрены в инфографике требования к переходу на УСН, процентные ставки, преимущества и недостатки для КФХ ⇓

Применение КФХ льготного налогообложения на ЕСХН

Единый налог для производителей сельхозпродукции представляется самым оптимальным. Количество налоговых платежей при ЕСХН существенно сокращается. Аграрии оплачивают лишь один объединенный сбор по установленной ставке 6%, который заменяет остальные налоги. Калькуляция сбора производится по формуле:

ЕСХН = фиксированная процентная ставка * (сумма прибыли — величина расходов).

Налоговые платежи оплачиваются по итогам полугодия и за год. Кроме этого, применяется упрощенный учет в бухгалтерии по «кассовому» методу. Главой КФХ ведется учетная книга по расходам и прибыли, которая у налоговиков не заверяется. Ежегодно сдается:

- декларация на ЕСХН по месту регистрации до 31.03 следующего за отчетным года;

- до 1 марта представляется форма РСВ-2 (для ПФР).

Преимуществ у ЕСХН достаточно. Единый спецрежим позволяет, к примеру, списывать основные средства при вводе их в эксплуатацию, включать в прибыль авансовые платежи. Но при этом глава хозяйства не сможет воспользоваться отсрочкой по платежам и обязан будет заплатить земельный налог. Читайте более подробно про использование ЕСХН в статье: → применение ЕСХН для КФХ, порядок уплаты, формула расчета.

Для перехода на единый спецрежим следует подать в установленные сроки соответствующее заявление. Заявителем могут выступить только те из хозяйств, кто занимается производством, реализацией, переработкой исключительно сельхозпродукции с долей этого вида дохода не менее 70% от общей прибыли. Причем производство и продажа продукции сельского хозяйства в этом случае выступают как обязательное требование. К примеру, если хозяйство занимается только переработкой продукции без производства, то в переходе на ЕСХН ему могут отказать.

Пример #2. Калькуляция ЕСХН для крестьянского фермерского хозяйства

Крестьянское хозяйство, состоящее из 3 человек, занимается выращиванием, переработкой и реализацией овощей и фруктов. Прибыль хозяйства составляет 800 тыс. руб., затраты – 600 тыс. руб. Исходя из этих данных, сначала высчитывается база налога (основывается на разнице прибыли и расходов): 800000—600000=200000 руб.

После этого исчисляется ЕСХН к уплате в бюджет. Для расчетов используется действующая ставка 6%. В итоге получается следующее: 200000 * 6%=12 тыс. руб. Это и есть сумма единого налога, которую нужно будет заплатить.

расходы (600 тыс. руб.),

Специфика и преимущества возможных режимов налогообложения для КФХ в сравнении

Выбор спецрежима зависит во многом от основных показателей сельскохозяйственной деятельности хозяйства, в первую очередь, от величины прибыли, размеров и объемов производимой продукции. Исходить следует из специфики работы самого хозяйства и того налогообложения, которое ему больше подходит.

Существенная разница между тремя системами видна прежде всего в налоговой нагрузке, сопутствующих ограничениях, что и следует взять на вооружение при принятии решения о применении спецрежимов. Следует заметить при сравнении также тот факт, что состав исчисляемых налогов КФХ и ИП в большинстве своем идентичен.

0% для Крыма и Севастополя в 2016 году и 4% в последующих годах вплоть до 2023 г.;

Общий порядок налогообложения предоставляет большой спектр возможностей для развития серьезного бизнеса. Среди очевидных преимуществ выделяется возможность возмещения НДС, учет затрат и ущерба при налоговых расчетах, отсутствие каких-либо ограничений. УСН значительно снижает налоговую нагрузку, что привлечет, скорее всего, новичков в предпринимательстве. Ну а ЕСХН рассчитана специально на работников агропромышленного комплекса с учетом особенностей их работы.

Подводим итоги

Аграрии вправе выбрать один из трех возможных спецрежимов. Совмещать их нельзя.

ЕСХН предназначен для узкого круга производителей сельскохозяйственной продукции с прибылью не менее 70% от общей суммы дохода. Именно для них предусмотрены малая ставка, упрощенный бухучет, выгодные сроки по платежам.

УСН чаще используют при числе работников до 100 человек и годовой прибыли сверх 45 млн руб. УСН (Прибыль) подойдет для хозяйства, у которого прибыль превышает расход, а УСН (Прибыль-Расход) — для деятельности с большими производственными затратами.

Усложненную ОСН уместнее применять крупным участникам в коммерческой деятельности с большими оборотами и тем, у кого партнеры тоже используют ОСН.

Источник: online-buhuchet.ru