Упрощённая система налогообложения (УСН) — особый вид налогового режима, ориентированный на снижение налогового бремени в организациях малого бизнеса и облегчение ведения бухгалтерского учёта.

Налогоплательщиками признаются организации и ИП, перешедшие на УСН и применяющие ее в порядке, установленном Налоговым кодексом РФ.

Упрощенная система налогообложения:

1.1 Общая характеристика……………………………………………2

1.2 Порядок перехода на УСН……………………………………. 6

1.3 Объекты и налоговые базы………………………………………8

1.4 Преимущества и недостатки УСН……………………………….9

Государственная пошлина

2.1 Характеристика элементов налогообложения…………………12

Список использованной литературы…………………………………26

Работа состоит из 1 файл

Налоговой базой государственной пошлины является либо сама услуга по совершению юридически значимого действия, либо цена предъявляемого иска.

Налоговый период, определяемый ст. 55 Налогового кодекса, применительно к госпошлине, как правило, отсутствует, что объясняется установленными Кодексом сроками ее уплаты.

Сроки уплаты пошлины предполагают, как правило, ее уплату в предварительном порядке, т. е. до совершения юридически значимого действия. Однако есть два исключения из этого правила, когда пошлина взимается в последующем порядке и когда можно говорить о налоговом периоде, а именно:

в десятидневный срок со дня вступления в законную силу решения суда, если организации и физические лица выступают ответчиками в судах и решение суда принято не в их пользу, а истец освобожден от уплаты госпошлины;

не позднее 31 марта года, следующего за годом регистрации судна в Российском международном реестре судов или за последним годом, в котором было осуществлено такое подтверждение, в случае обращения за ежегодным подтверждением регистрации судна.

Налоговым кодексом установлены индивидуальные размеры ( ставки) государственной пошлины в зависимости от органов, совершающих юридически значимые действия, а также характера сделок или выдаваемых документов. Установлены как специфические (твердые), так и адвалорные, а также смешанные ставки налогообложения. Преобладают специфические (твердые) ставки, установленные в рублях. В числе адвалорных, составляющих смешанные ставки, имеют место как пропорциональные, так и прогрессивные ставки.

Пропорциональная пошлина по документам имущественного характера может быть дифференцирована в зависимости от степени родства. В прогрессивной государственной пошлине ставка растет по мере увеличения базы обложения (суммы в исковых заявлениях имущественного характера, образуя сложную прогрессию).

Размеры пропорциональной (прогрессивной) государственной пошлины могут быть дополнительно ограничены минимальным и максимальным пределами. Иногда размер госпошлины дополнительно учитывает единицу объема (постраничное удостоверение документов). Так как объектом госпошлины являются 230 видов юридически значимых действий, приведем лишь некоторые примеры ставок государственной пошлины.

Ставки государственной пошлины определены в статьях 333.19 НК РФ (при обращении в суды общей юрисдикции), 333.21 НК РФ (при обращении в арбитражные суды), 333.23 НК РФ (при обращении в Конституционный суд), 333.24 НК РФ (при обращении к нотариусу) и 333.33 НК РФ (при гос.регистрации организаций и оформлении других юридических действий).

Данными статьями ставки установлены в следующих размерах:

— от 20 001 руб. до 100 000 руб.

— от 100 001 руб. до 200 000 руб.

— от 200 001 руб. до 1 000 000 руб.

— свыше 1 000 000 руб.

4% от цены иска, но не менее 400руб.

800 руб. плюс 3% суммы,

превышающей 20 000 руб.

3 200 руб. плюс 2% суммы, превышающей 100 000 руб.

5 200 руб. плюс 1% суммы, превышающей 200 000 руб.

13 200 руб. плюс 0,5% суммы, превышающей 1 000 000 руб., но не более 60 000 руб.

— от 100 001 руб. до 200 000 руб.

— от 200 001 руб. до 1 000 000 руб.

— от 1 000 001 руб. до 2 000 000 руб

— свыше 2 000 000 руб.

4% от цены иска, но не менее 2000 руб.

4000 руб. плюс 3% суммы, превышающей 100 000 руб.

7000 руб. плюс 2% суммы, превышающей 200 000 руб.

23 000 руб. плюс 1% суммы, превышающей 1 000 000 руб.

33 000 руб. плюс 0,5% суммы, превышающей 2 000 000 руб., но не более 200 000 руб.

и кассационных жалоб на решение суда

— на любых документах (за исключением банковских карточек и заявления о регистрации фирмы)

— на банковских карточках и заявлении о регистрации фирмы

— внесение изменений в ранее выданный паспорт

— выдача дубликата лицензии

— продление срока действия лицензии

Налоговые льготы при уплате государственной пошлины

По уплате в бюджет государственной пошлины главой 25.3 Налогового кодекса установлено около 90 льгот, которые изложены в статьях 333.35 — 333.39 и которые классифицируются как в разрезе совершаемых юридически значимых действий, так и в зависимости от категории плательщиков и форм совершаемых действий. При этом органам власти субъектов Федерации и муниципалитетами не представлено право устанавливать дополнительные льготы.

Льготы могут быть: условные (проживание совместно с наследодателем на день смерти) и безусловные; частичные (50% для инвалидов 1-й и 2-й групп по нотариальным действиям) и полные.

Освобождаются от уплаты государственной пошлины государственные органы и организации, полностью финансируемые из бюджета, учреждения культуры. От уплаты всех видов государственной пошлины освобождены следующие категории физических лиц: Герои Советского Союза, Герои Российской Федерации и полные кавалеры ордена Славы; участники и инвалиды Великой Отечественной войны.

Льготы установлены также в зависимости от форм совершаемых действий. В частности, от уплаты пошлины по делам, рассматриваемым в судах общей юрисдикции и мировыми судьями, освобождаются истцы по искам о взыскании заработной платы (денежного содержания) и иным требованиям, вытекающим из трудовых правоотношений, а также по искам о взыскании пособий; общественные организации инвалидов, выступающие в качестве истцов и ответчиков; истцы — инвалиды I и II группы.

Государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Безналичная форма уплаты подтверждается платежным поручением с отметкой банка или соответствующего территориального органа Федерального казначейства (иного органа, осуществляющего открытие и ведение счетов), в том числе производящего расчеты в электронной форме, о его исполнении. Наличная форма уплаты госпошлины подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата.

Статьей 333.40 Налогового кодекса предусмотрены основания и порядок возврата или зачета уплаченной государственной пошлины. В частности, уплаченная пошлина должна быть возвращена плательщику частично или полностью в случае:

- уплаты государственной пошлины в большем размере, чем это предусмотрено главой 25.3 Налогового кодекса;

- возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами.

Если государственная пошлина не возвращена, ее сумма за- считывается в счет уплаты государственной пошлины при повторном предъявлении иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску приложен первоначальный документ об уплате государственной пошлины;

прекращения производства по делу или оставления заявления без рассмотрения судом общей юрисдикции или арбитражным судом.

При заключении мирового соглашения до принятия решения арбитражным судом возврату истцу подлежит 50% суммы уплаченной им государственной пошлины. Данное положение не применяется в случае, если мировое соглашение заключено в процессе исполнения судебного акта арбитражного суда.

Налоговым кодексом предусмотрены также отдельные случаи, когда уплаченная государственная пошлина не возвращается плательщику. В частности, не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком требований истца после обращения последнего в арбитражный суд и вынесения определения о принятии искового заявления к производству, а также при утверждении мирового соглашения судом общей юрисдикции.

Не подлежит возврату и государственная пошлина, уплаченная за государственную регистрацию заключения брака, расторжения брака, перемены имени, внесение исправлений и изменений в записи актов гражданского состояния, в случае, если впоследствии не была произведена государственная регистрация соответствующего акта гражданского состояния или не были внесены исправления и изменения в записи актов гражданского состояния.

Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию прав, ограничений (обременении) прав на недвижимое имущество, сделок с ним, в случае отказа в государственной регистрации. В случае же прекращения государственной регистрации права, ограничения (обременения) права на недвижимое имущество, сделки с ним на основании соответствующих заявлений сторон договора возвращается половина уплаченной государственной пошлины. Возврат излишне уплаченной или взысканной суммы госпошлины производится по заявлению плательщика, которое подается в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина. Если государственная пошлина подлежит возврату в полном размере, к заявлению прилагаются подлинные платежные документы, если же она подлежит возврату частично, — копии платежных документов.

Решение о возврате плательщику излишне уплаченной (взысканной) суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена (взыскана) государственная пошлина.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины осуществляется органом Федерального казначейства.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком в налоговый орган по месту нахождения суда, в котором рассматривалось дело. Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы. Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

Плательщик государственной пошлины имеет также право на зачет излишне уплаченной (взысканной) суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия. Зачет производится по заявлению плательщика, предъявленному в уполномоченный орган (должностному лицу), в который (к которому) он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет.

Возврат или зачет излишне уплаченных (взысканных) сумм государственной пошлины производится в порядке, установленном главой 12 Налогового кодекса.

Согласно Налоговому кодексу, плательщику государственной пошлины предоставлено право получать отсрочку или рассрочку уплаты по ходатайству заинтересованного лица в пределах срока, установленного пунктом 1 статьи 64 Кодекса. При этом на сумму государственной пошлины, в отношении которой предоставлена отсрочка или рассрочка, проценты не начисляются в течение всего срока, на который предоставлена отсрочка или рассрочка.

Налоговые органы осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении пла- телыциков действия, за осуществление которых взимается государственная пошлина. При этом все эти органы и организации обязаны в порядке, установленном Министерством финансов РФ, представлять в налоговые органы информацию о совершенных ими юридически значимых действия.

Источник: www.freepapers.ru

Госпошлина за регистрацию ООО в 2023 году

Пошлина – это специальный платёж, который взимается за многие государственные услуги. Например, при обращении в суд, заключении брака, получении загранпаспорта, покупке недвижимости. Один из таких платежей – госпошлина за регистрацию ООО, и при её уплате есть несколько важных нюансов.

За что взимается пошлина при регистрации ООО

Пошлина за регистрацию юридического лица взимается за рассмотрение документов учредителей. При этом сам по себе факт оплаты пошлины ещё не гарантирует, что ООО будет официально зарегистрировано.

Причин отказа в регистрации юр лица много, чаще всего это ошибки при подготовке документов. Но причиной может стать также запрет на ведение бизнеса для конкретных учредителей или обращение не в ту налоговую инспекцию. Все основания отказа перечислены в статье 23 закона от 08.08.2001 N 129-ФЗ.

Обратите внимание: если документы для регистрации ООО были поданы в налоговую инспекцию, считается, что государственная услуга была оказана, независимо от результата. Пошлина в этом случае не возвращается. Если с первого раза открыть компанию не получилось, можно обратиться ещё раз, но пошлину придётся заплатить снова.

Однако с 1 октября 2018 года у заявителей есть шанс повторно подать документы по уже перечисленной пошлине. Для этого обратиться в ИФНС надо в течение трёх месяцев после отказа. При этом освобождение от повторной уплаты пошлины действует, если в решении об отказе указаны только эти причины: подпункты «а» и/или «ц» пункта 1 статьи 23 закона от 08.08.2001 N 129-ФЗ. Если это не так, пошлину надо будет перечислить.

Иногда отказ в регистрации ООО бывает необоснованным. Если вы уверены в своей правоте и не хотите повторно платить пошлину, можно обжаловать решение об отказе в вышестоящем налоговом органе или суде. И хотя это займет немало времени, но есть шанс, что суд обяжет ИФНС зарегистрировать юридическое лицо на основании уже поданных документов и оплаченной пошлины.

Порядок оплаты пошлины

Размер госпошлины за регистрацию юридического лица – 4 000 рублей, но эта сумма делится между учредителями ООО в равных долях. Соответственно, если заявителей двое, то каждый из них платит по 2 000 рублей, если четверо, то по 1 000 рублей.

В идеале каждый учредитель должен оформить отдельную квитанцию от своего имени, хотя это не совсем удобно. Тем не менее, такова норма статьи 333.18 НК РФ: «Если за совершением юридически значимого действия одновременно обратились несколько плательщиков, то госпошлина уплачивается ими в равных долях».

На практике часто бывает по-другому – всю сумму пошлины от своего имени перечисляет один из учредителей, который в решении об учреждении назначен ответственным за подачу документов.

Большинство налоговых инспекций не возражает по этому поводу, однако определённый риск отказа в регистрации ООО при этом существует. Так что безопаснее всё-таки каждому учредителю перечислить свою часть пошлины.

Дата оплаты пошлины должна соответствовать дате принятия решения об учреждении ООО. Нельзя сначала перечислить пошлину, а потом решить создать компанию.

Способы оплаты пошлины

Важно оплатить пошлину на реквизиты именно той налоговой инспекции, куда подаются документы. Таких специализированных ИФНС в каждом регионе немного: одна-две на область или мегаполис. Узнать контакты и реквизиты нужной инспекции можно в ближайшей налоговой или на сайте ФНС.

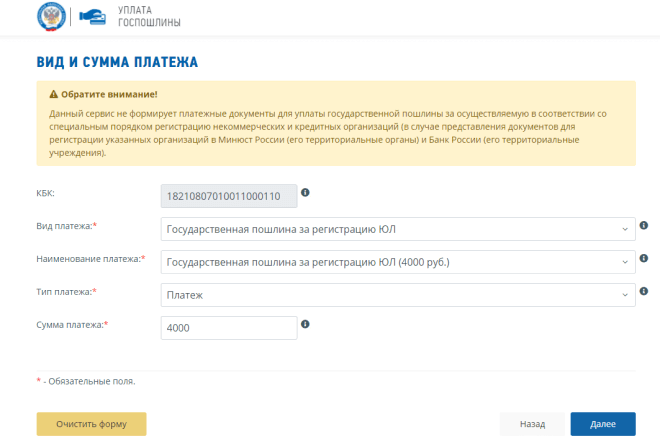

Проще всего заполнить документ об оплате госпошлины за регистрацию ООО через специальный бесплатный сервис налоговой службы. Переходите по ссылке и заполняйте нужные поля.

При использование этого сервиса ФНС квитанция об оплате пошлины будет подготовлена автоматически и с нужными реквизитами.

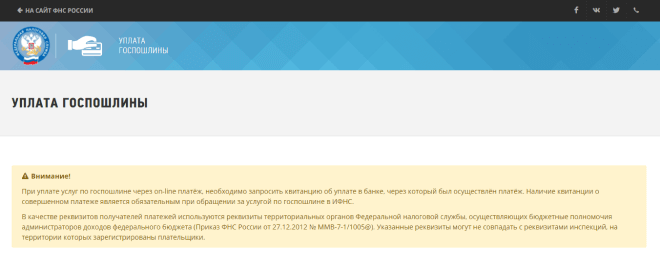

Оплатить квитанцию лучше лично в банке. Причина в том, что при онлайн-оплате всё равно придётся обращаться в банк за подтверждающим документом. Об этом предупреждает сайт ФНС.

Квитанцию об оплате госпошлины при регистрации ООО надо иметь с собой при подаче других документов. Это требование статьи 12 закона N 129-ФЗ.

Когда пошлину можно не платить

Пошлину за открытие ООО можно не платить, если документы на регистрацию подаются в электронном виде. Такая норма стала действовать с января 2019 года.

Но для этого надо заверить подписи учредителей электронной цифровой подписью. Это может быть ЭЦП самих заявителей или нотариуса. Причём если нотариус заверил заявление Р11001, то он же обязан направить все документы в налоговую инспекцию.

Регистрация ООО через нотариуса особенно удобна для тех учредителей, которые не могут лично явиться в ИФНС по юридическому адресу компании. Однако экономия на пошлине может быть перекрыта стоимостью нотариальных услуг.

Кроме того, учредители могут получить бесплатную ЭЦП в некоторых банках, которые также оформляют нужные документы для регистрации компании и отправляют их в ИФНС.

Здесь надо заранее уточнить условия, потому что банки помогают не просто так, а в обмен на открытие расчётного счёта для будущей компании. И может оказаться, что бесплатная ЭЦП оформляется учредителям только при выборе достаточно дорогого пакета расчетно-кассового обслуживания. В итоге это окажется невыгодным, даже с учётом освобождения от пошлины.

Возврат пошлины

Можно ли вернуть пошлину? Да, но только в ситуациях, указанных в статье 333.40 Налогового кодекса:

- пошлина уплачена в большем размере, например, оба учредителя заплатили по 4 000 рублей, не зная, что эта сумма делится на всех;

- при отказе от совершения юридически значимого действия, то есть заявители передумали открывать бизнес и не подавали документы в ИФНС.

Но если документы уже поданы, и началось их рассмотрение, то пошлину уже не вернуть, да и процесс регистрации ООО остановить нельзя.

Выводы

- Общая сумма госпошлины при регистрации ООО – 4 000 рублей, она делится поровну между всеми учредителями. Каждый заявитель должен перечислить свою часть пошлины.

- Пошлина взимается за рассмотрение документов, но её оплата не гарантирует регистрацию ООО.

- Если ИФНС отказала в регистрации ООО, проверьте перечень причин отказа. В некоторых случаях можно повторно подать документы без уплаты пошлины.

- При направлении документов в электронном виде пошлина не взимается. Для этого необходимо иметь ЭЦП всех учредителей или обратиться к нотариусу.

- Если вы оплатили пошлину, но не подали документы на открытие ООО, платёж можно вернуть в течение трёх лет.

Частые вопросы

Как открыть ООО без госпошлины?

ООО можно зарегистрировать без оплаты пошлины, если документы на регистрацию будут поданы в электронном виде. Такое основание прописано в п. 3 статьи 333.35 НК РФ. Однако для этого нужна усиленная квалифицированная электронная подпись каждого учредителя, а она платная. Есть другой вариант – обратиться к нотариусу, который не только заверит документы своей ЭЦП, но и направит их в ИФНС. За эту услугу тоже придется платить, поэтому стоит заранее подсчитать, что выгоднее: 4 000 рублей пошлины или расходы на нотариуса.

Кто оплачивает госпошлину при регистрации ООО?

Пошлину платят лица, которые обращаются за совершением юридически значимых действий (статья 333.17 НК РФ). При регистрации ООО этими лицами являются заявители, то есть все учредители. Вся сумма в 4 000 рублей делится между ними поровну, даже если доли в ООО будут неравными. Каждый учредитель должен оплатить свою часть пошлины лично, хотя на практике многие ИФНС принимают единую платёжку с полной суммой.

Куда платить госпошлину за открытие ООО?

Пошлина оплачивается строго на реквизиты территориального регистрирующего налогового органа. Например, в Москве это 46-ая ИФНС, а в Санкт-Петербурге — ИФНС № 15. Узнать нужные реквизиты можно в самой регистрирующей инспекции или на горячей линии ФНС. Но есть еще один простой способ: введите в поисковике запрос «Уплата госпошлины» и введите юридический адрес будущего ООО. Бесплатный сервис ФНС сформирует готовый платежный документ со всеми реквизитами.

Бесплатная консультация по регистрации ООО или ИП

Если у вас остались вопросы по регистрации, заполните форму. Вам перезвонят специалисты и подробно ответят на вопросы с учётом региональной специфики.

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.