Под расходами на хозяйственные нужды обычно понимаются затраты по приобретению в розничной торговой сети канцелярских или хозяйственных принадлежностей, материалов, бензина на АЗС, оплате мелкого ремонта и т.п.

Как оформить выдачу средств на хозяйственные нужды

Выдавая деньги под отчет, помните, что нельзя выдавать подотчетные средства работнику, который не отчитался по ранее выданным суммам (п. 4.4 Положения о порядке ведения кассовых операции, утв. Банком России от 12 октября 2011 г. N 373-П).

Обратите внимание: с 1 января 2012 года действует новый порядок выдачи подотчетных сумм. Теперь для того, чтобы получить подотчетные средства, работник каждый раз должен писать заявление. Руководитель компании на этом заявлении должен написать суммы, сроки выдачи подотчетных средств и поставить свою подпись и дату. Издавать приказ с перечнем подотчетных лиц больше не нужно.

Заявление, например, можно выглядеть так:

| Выдать А.Н. Иванову 2 000 рублей сроком для отчета не позднее трех рабочих дней 11 января 2013 год Генеральный директор Петров Генеральному директору ЗАО «Актив» С.С. Петрову от менеджера отдела снабжения А.Н. Иванова Заявление Прошу выдать денежные средства на покупку картриджа для принтера. | ||

| 11 января 2013 г. | Иванов | /А.Н. Иванов/ |

Отличие ИП от ООО. Вывод денег.

Каких-либо ограничений на суммы, выдаваемые работникам под отчет, законодательство не устанавливает.

Однако, оплачивая расходы, подотчетное лицо действует от имени организации. Следовательно, работник, получивший деньги под отчет, должен соблюдать предельный размер расчетов наличными (100 000 рублей. по одному договору с одной фирмой или предпринимателем). Это установлено указанием Центрального банка РФ от 20 июня 2007 года N 1843-У.

Если работник нарушит установленный лимит расчетов, ваша фирма может быть оштрафована.

Сумма штрафа — от 40 000 до 50 000 рублей. Штраф налагается только на ту фирму, которая расплатилась наличными (то есть на покупателя). За это же нарушение на руководителя фирмы может быть наложен административный штраф от 4000 до 5000 рублей (ст. 15.1 КоАП РФ).

Как отразить в учете расходы на хозяйственные нужды

Выдачу наличных денег подотчетным лицам из кассы оформите расходным кассовым ордером. В расходном кассовом ордере укажите цель выдачи денежных средств (например, на покупку канцтоваров).

Учет расчетов с подотчетными лицами ведется на счете 71 «Расчеты с подотчетными лицами». Если вы выдали работнику из кассы деньги под отчет, сделайте проводку:

Дебет 71 Кредит 50-1

— выданы работнику денежные средства под отчет из кассы.

Работник, получивший денежные средства под отчет, должен за них отчитаться. Для этого ему необходимо представить в бухгалтерию авансовый отчет по форме N АО-1 (с приложением документов, подтверждающих расходы), а неизрасходованные средства вернуть в кассу организации (суммы, обоснованно истраченные сверх выданной подотчетной суммы, могут быть возмещены работнику).

ООО или ИП: сходства, различия, лайфхаки

Если произведенные расходы носят производственный характер, то затраты отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счетов учета затрат или ценностей, купленных подотчетным лицом.

При покупке подотчетными лицами того или иного имущества сделайте проводку:

Дебет 08 (07, 10, 41) Кредит 71

— оприходовано имущество, приобретенное подотчетным лицом.

При покупке ценностей в розничной торговле работник должен представить в бухгалтерию товарный чек или накладную и чек контрольно-кассовой машины.

Если расходы подотчетного лица связаны с нуждами основного (вспомогательного или обслуживающего) производства, то затраты отразите проводкой:

Дебет 20 (23, 29) Кредит 71

— списаны расходы подотчетного лица, необходимые для нужд основного (вспомогательного, обслуживающего) производства.

Если денежные средства выдаются для осуществления расходов, связанных с управленческой деятельностью, то сделайте проводку:

Дебет 25 (26) Кредит 71

— оплачены подотчетными лицами общепроизводственные (общехозяйственные) расходы.

Если денежные средства выдаются для осуществления расходов, связанных с продажей готовой продукции или товаров, сделайте запись:

Дебет 44 Кредит 71

— затраты подотчетных лиц, связанные с продажей готовой продукции (товаров), учтены в расходах на продажу.

Если подотчетное лицо оплатило расходы непроизводственного характера (например, расходы на осуществление спортивных мероприятий, отдыха, развлечений и т.п.), сделайте в учете запись:

Дебет 91-2 Кредит 71

— затраты подотчетного лица непроизводственного характера учтены в составе прочих расходов.

Такая же проводка делается, если расходы подотчетного лица связаны с получением организацией прочих доходов (например, работник оплатил ремонт основных средств, предоставленных организацией в аренду).

Сумму НДС по расходам или имуществу, оплаченному подотчетным лицом, спишите проводками:

Дебет 19 Кредит 71 — учтена сумма НДС по расходам подотчетных лиц;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 — произведен налоговый вычет.

Обратите внимание: налоговый вычет по НДС предоставляют только при наличии счета-фактуры поставщика товаров (работ, услуг).

Сумму НДС по расходам непроизводственного характера из бюджета не возмещают. Такую сумму списывают проводкой:

Дебет 91-2 Кредит 19 — списан НДС по расходам непроизводственного характера.

Если работник израсходовал сумму большую, чем ему выдано из кассы, то эту сумму ему необходимо возместить.

Такую операцию отразите записью:

Дебет 71 Кредит 50-1 — возмещены работнику затраты, превышающие сумму денежных средств, выданных из кассы.

Если работник возвращает неизрасходованные суммы в кассу организации, сделайте в учете запись: Дебет 50-1 Кредит 71

— оприходованы денежные средства, не израсходованные работником и возвращенные в кассу организации.

Если работник не представил отчет о расходовании денежных средств и не вернул в установленные сроки средства в кассу организации, сделайте в учете запись:

Дебет 94 Кредит 71

— отражена сумма невозвращенных денежных средств.

В дальнейшем сумма невозвращенных денежных средств может быть удержана из заработной платы работника:

Дебет 73 Кредит 94

— отражена задолженность работника в сумме невозвращенного аванса.

Дебет 70 Кредит 73

— удержана сумма невозвращенных денежных средств из зарплаты работника.

Если долг подотчетного лица будет списан за счет средств организации, эту сумму придется включить в доход работника, облагаемый налогом на доходы физических лиц (ст. 209 НК РФ).

Это значит, что с работника придется удержать налог на доходы физических лиц, а на сумму списанного долга начислить страховые взносы и взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Взносы необходимо начислить, так как доход получен сотрудником в рамках трудовых отношений.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Прямо сейчас студенты читают про:

Источник: studopedia.ru

Хозяйственные расходы

Некоторые виды расходов не могут быть оплачены из кассы или безналичным путем с расчетного счета. К таким расходам могут относиться операционно-хозяйственные расходы, а также расходы на приобретение небольших партий товарно-материальных ценностей у других юридических лиц или у населения.

К операционно-хозяйственным расходам относятся: канцелярские, почтово-телеграфные, приобретение мелкого инвентаря за наличный расчет, оплата мелких транспортных затрат или покупка горюче-смазочных материалов.

Покупка небольших партий товара и операционно-хозяйственные расходы осуществляются через лиц, которым выдаются наличные деньги под отчет.

В том случае, когда предприятию необходимо приобрести за наличный расчет какие-либо товары или услуги подотчетное лицо пишет заявление о выдаче ему подотчетной суммы.

На основании утвержденного руководителем предприятия заявления, бухгалтерия заполняет расходный кассовый ордер и в соответствии с Порядком ведения кассовых операций в Российской Федерации утвержденным ЦБ РФ 22. 09.93 № 40 кассир выдает подотчетному лицу денежные средства.

При приобретении товарно-материальных ценностей, основанием для последующего списания с подотчетного лица израсходованной суммы служат:

— товарные чеки — документы установленной формы, выписываемые продавцом магазина в подтверждение покупки отобранного покупателем товара;

— накладные на отпуск товаров;

— акты выполненных работ, оказанных услуг,

с учетом кассовых чеков или корешков приходных ордеров, подтверждающих оплату данного товара.

При этом следует знать, что в соответствии с Постановлением Правительства РФ от 30.07.93’№745 денежные расчеты с населением при осуществлении торговых операций или оказании услуг на территории Российской Федерации производятся всеми организациями, предприятиями, учреждениями, их филиалами и другими обособленными подразделениями, а также физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица, с обязательным применением контрольно-кассовых машин и что на выдаваемом покупателям (клиентам) чеке или вкладном (подкладном) документе должны отражаться следующие реквизиты:

— идентификационный номер организации — налогоплательщика;

— заводской номер контрольно-кассовой машины;

— порядковый номер чека;

— дата и время покупки (оказания услуги);

— стоимость покупки (услуги);

— признак фискального режима.

Кассовый чек фиксирует факт оплаты и представляет собой упрощенную форму публичного договора купли-продажи или договора о предоставлении услуг. Такая форма договора регулируется Гражданским кодексом. Наличие кассового чека подразумевает исполнение обязательств по договору купли-продажи (оказания услуги) между покупателем (клиентом) и соответствующим предприятием.

Чеки погашаются одновременно с выдачей товара (оказанием услуг) с помощью штампов или путем надрыва в установленных местах.

Выдаваемые покупателям (клиентам) счета, квитанции, товарные чеки и другие документы не освобождают организации от применения контрольно-кассовых машин, за исключением отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица). Эти предприятия в силу специфики своей деятельности либо особенностей местонахождения, в части оказания услуг населению, могут осуществлять денежные расчеты без применения контрольно-кассовых машин, но с обязательной выдачей клиентам документа строгой отчетности, приравниваемого к чеку, по формам, утвержденным Минфином РФ по согласованию с Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам.

В соответствии со статьей 14.5 Кодекса Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ (ред. от 25.07.2002) продажа товаров, выполнение работ либо оказание услуг в организациях торговли либо в иных организациях, осуществляющих реализацию товаров, выполняющих работы либо оказывающих услуги, а равно гражданами, зарегистрированными в качестве индивидуальных предпринимателей, без применения в установленных законом случаях контрольно-кассовых машин — влечет наложение административного штрафа:

— на граждан в размере от 15 до 20 минимальных размеров оплаты труда;

— на должностных лиц — от 30 до 40 минимальных размеров оплаты труда;

— на юридических лиц — от 300 до 400 минимальных размеров оплаты труда.

Бухгалтерам предприятий следует обращать внимание на заполнение товарного чека, в котором должны быть указаны наименования приобретенных товаров, их цена, количество и сумма.

Зачастую при покупке товаров продавец заполняет бланк товарного чека; «канцтовары» или «хозтовары», а бухгалтер относит эти расходы на себестоимость продукции. При проверках налоговых органов такие расходы будут исключены из себестоимости продукции, ведь согласно Положению о составе затрат на себестоимость продукции (работ, услуг) можно отнести стоимость приобретенных товаров только в три случае, когда видна их производственная направленность.

Таким образом, кассовый чек фиксирует факт оплаты, а товарный чек является своеобразной накладной, отражающей получение подотчетным лицом оплаченных товаров. При отсутствии товарного чека акт, составленный представителями организации и удостоверяющий факт приобретения товарно-материальных ценностей за наличный расчет, будет выполнять функции товарного чека.

В установленные организацией сроки подотчетные лица должны отчитаться в использовании полученных денежных средств.

Неиспользованные остатки наличных денег сдаются в кассу организации. При оформлении авансовых отчетов кроме документов, подтверждающих получение товарно-материальных ценностей, должны быть документы, подтверждающие факт их оприходования на склад. В том случае, когда приобретенные товары, материалы или другие предметы были переданы непосредственно в подразделения организации без оприходования на склад, к авансовому отчету должны быть приложены копии документов с распиской получателей, подтверждающие произведенные расходы.

У лиц, не предоставивших отчеты и оправдательные документы в расходовании подотчетных сумм в установленные сроки или не возвративших в кассу предприятия остатки неиспользованных сумм авансов, бухгалтерия вправе удержать из зарплаты данную задолженность в порядке, предусмотренном действующим законодательством.

При приобретении товарно-материальных ценностей у юридических лиц бухгалтерам предприятий следует обращать внимание на то, что расходы подотчетных лиц должны подтверждаться первичными документами:

— подтверждающими факт получения товарно-материальных ценностей (накладные, счета);.

— подтверждающими факт оплаты полученных товарно-материальных ценностей с указанием стоимости покупки (квитанции к приходно-кассовым ордерам, чеки контрольно-кассовых машин, документы, приравненные к бланкам строгой отчетности).

При этом пунктом 2 статьи 9 Федерального закона «О бухгалтерском учете» № 129-ФЗ установлено, что первичные документы принимаются для отражения имеющихся в них данных в бухгалтерском учете, если содержат реквизиты, дающие полную информацию о хозяйственной операции. К обязательным для первичных бухгалтерских документов реквизитам относятся:

— дата составления документа;

— наименование организации, составившей документ;

— денежные и натуральные измерители хозяйственной операции;

— наименование должностей ответственных лиц и их подписи, заверенные печатью организации, продавшей материальные ценности, оказавшей услуги, выполнившей работы.

Кроме того, при выдаче денежных средств под отчет для приобретения товарно-материальных ценностей у юридического лица, осуществляющего оптовую или мелкооптовую торговлю, необходимо выдать подотчетному лицу доверенность.

В том случае, если материальные ценности получаются непосредственно самим руководителем организации, доверенность не требуется, но его полномочия должны быть подтверждены документом, удостоверяющим личность, а роспись в получении ценностей должна быть подтверждена оттиском печати организации.

Доверенности (формы № М-2 и № М-2а) применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Форму № М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Регистрацию доверенностей предприятия, могут производить в заранее пронумерованном и прошнурованном журнале «Учет выданных доверенностей» следующей формы:

| № доверенности | Дата выдачи | Срок действия доверенности | Должность и фамилия лица, которому выдана доверенность | Наименование поставщика | № и дата наряда (счета, спецификации и др. заменяющего наряд документа) или извещения | Расписка лица, получившего доверенность | Отметки о выполнении поручения по выданной доверенности |

Доверенность в одном экземпляре оформляет бухгалтерия организации. Отрывная часть доверенности выдается под расписку работнику предприятия, уполномоченному на получение товарно-материальных ценностей, а корешок доверенности остается в бухгалтерии организации.

Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана.

Доверенности подписываются руководителем (заместителем руководителя) и главным бухгалтером предприятия. Право подписи доверенностей оформляется приказом в тех случаях, когда оно предоставлено лицам, уполномоченным на то руководством и главным бухгалтером предприятия.

При выписке доверенностей следует иметь в виду, что перечень подлежащих получению товарно-материальных ценностей, предусмотренный на оборотной стороне доверенности, заполняется в случаях, когда в документе на отпуск (соглашении и т.п.), указанном на лицевой стороне, не приведены наименования и количества ценностей, подлежащих получению. Если же в указанных документах приводятся наименования и количества товарно-материальных ценностей, подлежащих получению, перечень ценностей на оборотной стороне доверенности прочеркивается.

Типовая межотраслевая форма № М-2

Утверждена Постановлением. Госкомстата России от 30.10.97№ 71а

| Номер доверенности | Дата выдачи | Срок действия | Должность и фамилия лица, которому выдана доверенность | Расписка в получении доверенности |

| 10.03.2002 | 20.03.2002 | Растаковскому Ивану Лазаревичу | Растаковский | |

| Поставщик | Номер и дата наряда (заменяющего наряд документа) или извещения | Номер, дата документа, подтверждающего выполнение поручения | ||

| ЗАО «Диво» | Счет № 025 от 01.03.2002 | Накладная mo 0012 от 10.03.2002; счет-фактура N9014 |

Оборотная сторона формы Ns M-2

Перечень материальных ценностей, подлежащих получению

| Номер по порядку | Материальные ценности | Единица измерения | Количество (прописью) |

| 2 | |||

| 1. | обувь | пар | сто |

Подпись лица, получившего доверенность Растаковский удостоверяем.

Руководитель директор Гибнер Гибнер Х.И.

(должность) подпись расшифровка подписи

Главный бухгалтер Абдулина Абдулина А.А.

Подпись расшифровка подписи

Источник: studopedia.su

Хозяйственные и прочие расходы, произведенные через подотчетных лиц

Хозяйственная операция «снятие наличных» может быть абсолютно в любой организации. В данной статье мы рассмотрим особенности учета и отражения в 1С операции по снятию наличных средств по чеку.

- каким документом в 1С отражается снятие наличных в банке и их оприходование в кассу;

- какие настройки влияют на проводки по снятию наличных.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Пошаговая инструкция

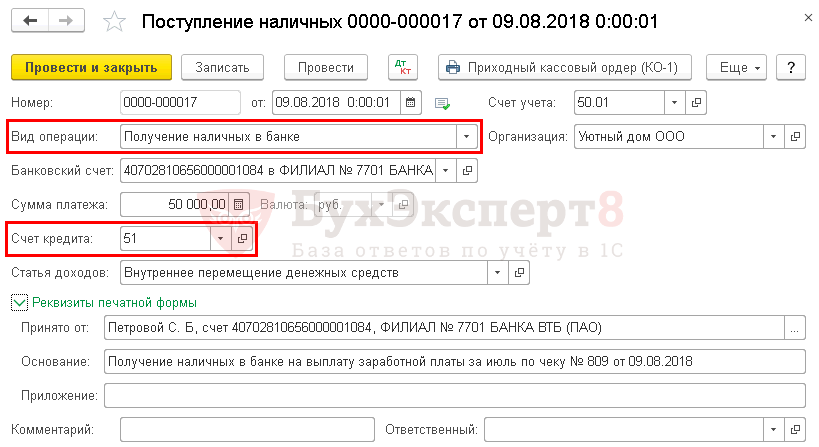

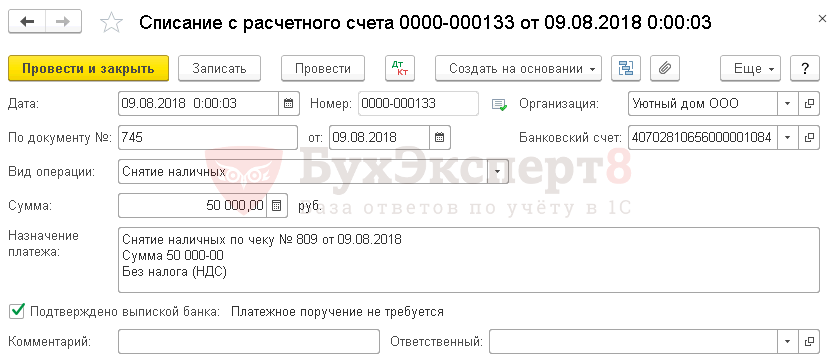

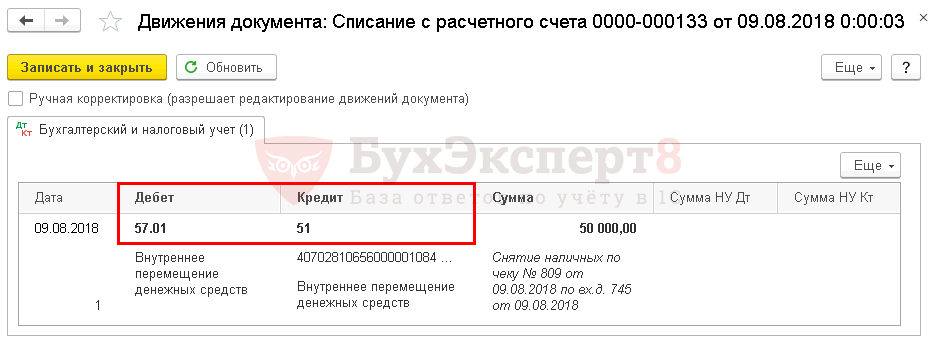

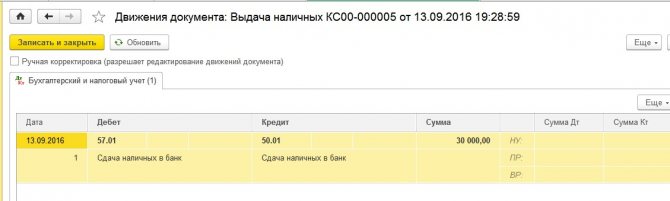

09 августа бухгалтер Петрова Светлана Борисовна сняла наличные денежные средства с расчетного счета по чеку в размере 50 000 руб. для выплаты заработной платы и передала их в кассу организации. Банк предоставил выписку об операции.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение наличных в банке | |||||||

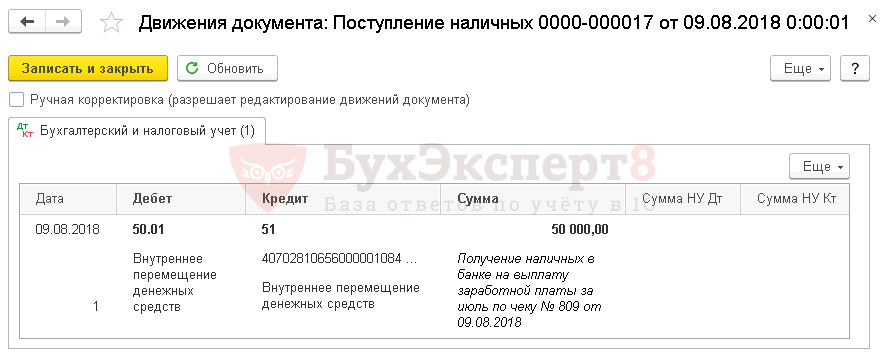

| 09 августа | 50.01 | 51 | 50 000 | Поступление наличных в кассу | Поступление наличных — Получение наличных в банке | ||

| — | — | 50 000 | Снятие наличных | Списание с расчетного счета — Снятие наличных | |||

Учет безналичных денежных средств на счет 51 – “Расчетный счет”

Все безналичные расчеты могут осуществляться при наличии расчетного счета. Открывается он в кредитной организации, иначе называемой, банк. Как открыть расчетный счет и какие документы при этом необходимо предоставить, читайте в этой статье.

Для учета движения безналичных денежных средств организации предназначен 51 счет бухгалтерского учета.

Активный он или пассивный?

Анализ счета 51 доказывает, что он является активным, на нем ведется учет активов предприятия (безналичных денег), он всегда имеет дебетовое сальдо. Дебет 51 счета предназначен для отражения поступления безналичных денежных средств (увеличение актива), по кредиту счета 51 – списание безналичных денег (уменьшение актива).

В настоящее время организации разрешено иметь несколько расчетных счетов. Бухгалтерский счет 51 () может быть разбит на несколько аналитических, на каждом из которых будет вестись учет по каждому отдельному расчетному счету предприятия.

Первичным документом, подтверждающим факт списания и поступления безналичных денежных средств, является выписка из банка, которая содержит информацию обо всех поступивших и списанных суммах с расчетного счета организации.

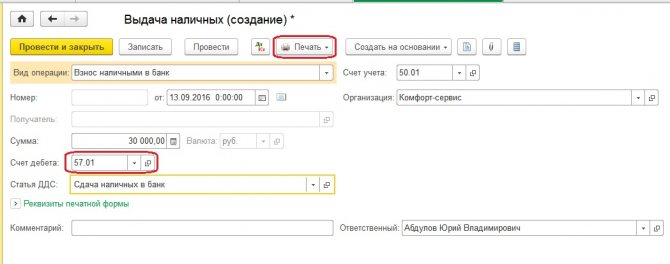

Списание денежных средств происходит на основании платежного поручения, которое составляется в 2-х экземплярах и относится в банк, на одном из экземпляре ставится отметка банка о том, что поручение принято, и возвращается обратно. При внесении денег из кассы на расчетный счет оформляется объявление на взнос наличными.

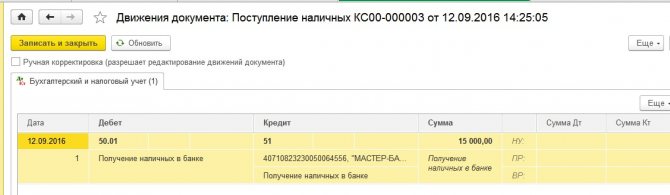

Получение наличных в банке

Нормативное регулирование

В организации, не являющейся платежным агентом, полученные по чеку наличные денежные средства могут быть потрачены на (п. 1 Указание Банка РФ от 09.12.2019 N 5348-У):

- зарплату и выплаты социального характера;

- выплаты страховых возмещений по договорам страхования физлицам, уплативших страховые премии наличными;

- оплату товаров (кроме ценных бумаг), работ, услуг;

- выдачу денег под отчет сотрудникам;

- возврат наличной оплаты за возвращенные товары, не выполненные работы (услуги);

- личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности и т.д.

- от 4 000 до 5 000 руб. — на должностных лиц;

- от 40 000 до 50 000 руб. — на юридических лиц.

Поступление наличных в кассу отражается по Дт 50.01 «Касса организации» (план счетов 1С).

Учет в 1С

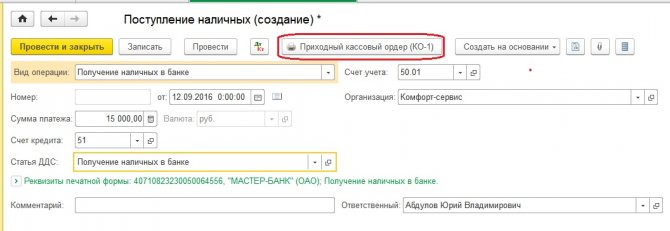

Получение наличных в банке по чеку оформляется документом Поступление наличных вид операции Получение наличных в банке в разделе Банк и касса — Касса — Кассовые документы.

В документе указывается:

- Вид операции — Получение наличных в банке;

- Банковский счет — счет, с которого были сняты наличные;

- Сумма платежа — сумма наличных, снятых в банке;

- Счет кредита — «Расчетные счета»: при снятии наличных по чеку происходит списание средств по расчетному счету.

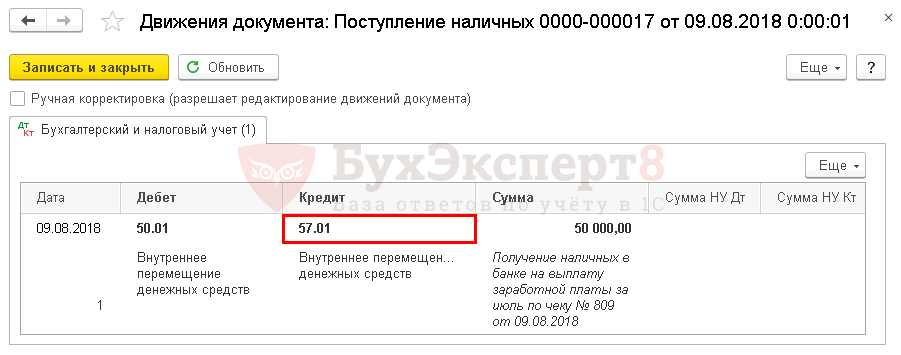

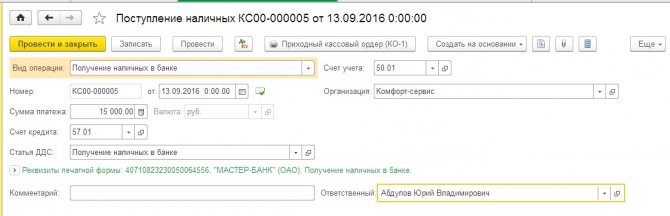

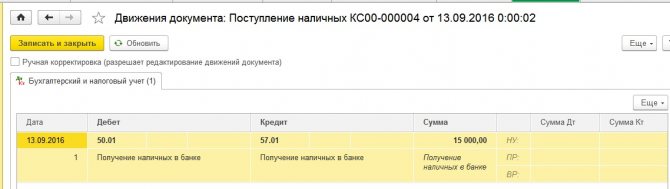

Если оприходование наличных в кассу происходит не в один день со списанием их со счета, то в настройках учетной политики необходимо установить флажок Используется счет 57 «Переводы в пути» при перемещении денежных средств. PDF

Тогда при проведении документа Поступление наличных вид операции Получение наличных в банке в поле Счет кредита будет установлен счет 57 и сформирована проводка:

Проводки по документу

Документ формирует проводку:

- Дт 50.01 Кт — снятие наличных в банке.

Документальное оформление

Поступающие в кассу наличные деньги отражаются в кассовой книге.

Индивидуальные предприниматели с 01.06.2014 могут не оформлять кассовые документы и не вести кассовую книгу (п. 4.1, 4.6 Указания ЦБ РФ от 11.03.2014 N 3210-У), но только, если они ведут учет физических показателей, расходов и доходов от своей деятельности. Предприниматели самостоятельно принимают решение, в каком порядке осуществлять кассовые операции — в общем и упрощенном.

На сумму полученных наличных в банке необходимо оформить приходный кассовый ордер (КО-1), утвержденный Постановлением Госкомстата РФ от 18.08.1998 N 88 (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Бланк можно распечатать по кнопке Приходный кассовый ордер (КО-1) документа Поступление наличных. PDF

Выписка банка

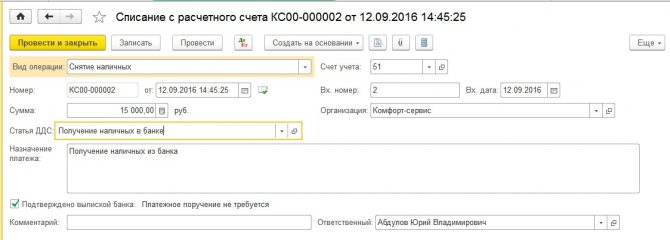

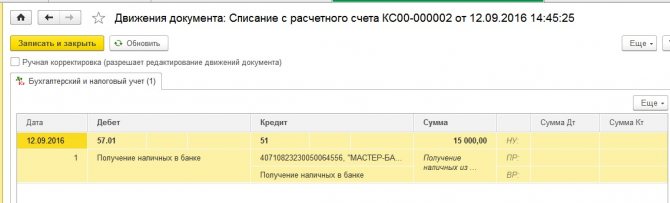

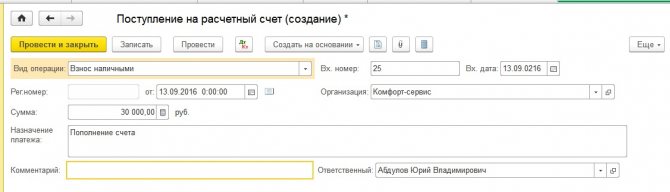

Отражение списания денежных средств с расчетного счета при снятии наличных по чеку необходимо зарегистрировать документом Списание с расчетного счета вид операции Снятие наличных в разделе Банк и касса — Банк — Банковские выписки.

Также необходимо иметь ввиду, что если используется загрузка банковских выписок, то данный документ будет загружен в базу автоматически.

В документе указывается:

- Сумма — сумма снятия по чеку, согласно выписке банка.

Документ не формирует проводок, проводка по списанию денег с расчетного счета формируется в документе Поступление наличных.

Но документ Списание с расчетного счета рекомендуется создавать, так как при изменении настроек учетной политики и перепроведении документов остатки по кассе и банку не сойдутся.

Если флажок Используется счет 57 «Переводы в пути» при перемещении денежных средств установлен в настройках учетной политикиPDF, то документ Списание с расчетного счета будет формировать проводку по списанию денег с расчетного счета через 57 счет:

Для доступа к разделу авторизируйтесь на сайте.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Типовые проводки по учету чеков

| № п/п | Корреспондирующие счета | |

| Дебет | Кредит | |

| Депонированы средства для расчетов по чекам | 55-2 | |

| Оприходование чеков, полученных в банке | ||

| Списание средств по чекам, предъявленным к оплате | 60,71,76 | 55/2 |

| Списание использованных чеков | ||

| Зачисление неиспользованных средств, депонированных ранее для оплаты чеков на расчетный (валютный) счет | 51,52 | 55-2 |

| Списание чеков, возвращенных в банк |

Организация может разместить свободные денежные средства для получения дополнительного дохода на депозитном счете банка. Данные денежные средства учитываются на субсчете 55-3 «Депозитные счета». Депозитные сертификаты могут выпускаться в разовом порядке или сериями, быть именными или на предъявителя.

Сертификат не может служить расчетным документом за проданные товары или оказанные услуги. Денежные средства по купле-продаже депозитных сертификатов и выплата сумм по ним осуществляются в безналичном порядке. Сертификаты выпускаются в валюте РФ. Владельцами сертификатов могут быть резиденты и нерезиденты. Денежные обязательства, возникающие при выпуске и обращении сертификатов, могут быть оплачены нерезидентами только с рублевых счетов.

Проценты по первоначально установленной (при выдаче сертификата) ставке, которая причитается владельцу по истечении срока обращения, выплачиваются кредитной организацией независимо от времени его покупки. Если сертификат предъявлен досрочно к оплате, то кредитная организация должна выплатить сумму вклада и проценты, выплачиваемые по вкладам до востребования, если условиями сертификата не установлен иной размер процентов. Если срок получения вклада (депозита) по сертификату просрочен, то кредитная организация несет обязательство оплатить указанные в сертификате суммы вклада и проценты по первому требованию владельца. За период с даты востребования сумм по сертификату до даты фактического предъявления сертификата к оплате проценты не выплачиваются.

Кредитная организация начисляет проценты не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца, а выплаты осуществляет одновременно с погашением сертификата при его предъявлении.

Аналитический учет по субсчету 55-3 ведется по каждому вкладу.

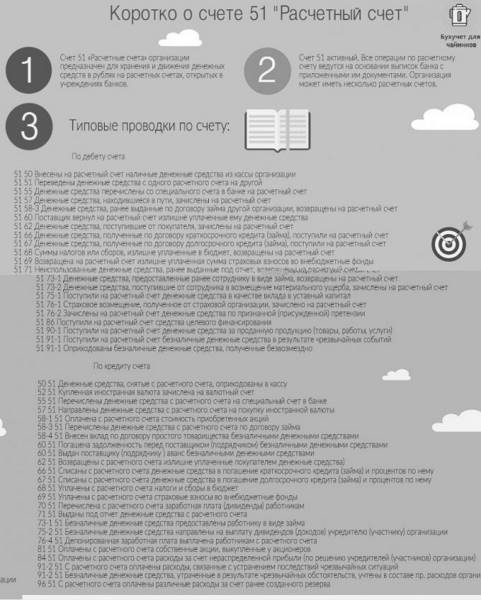

Коротко о счете 51 в инфографике

На рисунке ниже представлена все ключевая информация о счете 51 и о его проводках в инфографике.

Все типовые проводки по счету 51 “Расчетный счет”

Далее мы еще не один раз столкнемся с этими счетами и будем более подробно смотреть особенности учета на счетах 50 и 51.

Идем дальше. Тема следующей статьи: Учет операций по валютному счету.

Актуально на: 22 сентября 2021 г.

В одной из консультаций мы рассматривали общие вопросы синтетического и аналитического учета кассовых операций. Основные проводки по кассе приведем в нашем материале.

5.4. Затраты на хозяйственные нужды

Организации, которые применяют упрощенную систему налогообложения, для обеспечения нормальных санитарно-гигиенических условий труда работников и поддержания помещения в чистоте приобретают хозяйственные товары и товары бытовой химии.

Источник: biznes-practic.ru