1. Финансовые и нефинансовые показатели. Система нефинансовых показателей.

2. Модели остаточной прибыли Эдвардса–Белла–Олсона (Edvards– Bell–Ohlson (EBO) valuation model) (Residual Income Model — RIM).

Тестовые задания:

Выберите правильное утверждение

a) В отличие от стратегии и целей, которые могут быть достигнуты с течением времени, до конца выполнить миссию нельзя.

b) Видение определяет основную цель организации – почему она существует.

c) Миссия – это вечные принципы, которыми руководствуется организация.

d) Один из эффективных методов формулирования ценностей носит название «Пять почему».

2. Выберите правильное соответствие категорий составляющей обучения и развития.

a) стратегические технологии – мотивация и единая направленность

b) стратегические компетенции – оценка способностей

c) атмосфера активности – оценка инструментария работников

d) нет правильного ответа

3. Финансовая составляющая ССП…

a) содержит только запаздывающие показатели, факторы деятельности для которых содержатся в других составляющих

b) должна содержать комплекс опережающих и запаздывающих индикаторов

c) содержит только запаздывающие показатели, для которых нельзя определить опережающие

d) содержит только опережающие индикаторы

4. Возможно ли построение ССП не во всей организации, а в отдельном ее подразделении?

a) нет, невозможно, так как в построении ССП должны участвовать представители всех функциональных направлений организации

b) да, но подразделение должно обладать всем комплексом характеристик, присущих цепочке создания стоимости в организации

c) да, так как нет принципиальной разницы, начинать построение ССП сверху вниз или снизу вверх, начиная с любого подразделения

d) нет, так как стратегия, переводом которой в оперативные действия занимается ССП, разработана и сформулирована для всей организации

5. Для какой «дисциплины» является ключевым процессом быстрое продвижение на рынок?

a) лидерство по продукту

b) тесные связи с клиентами

c) операционное совершенство

d) для всех трех равнозначно

Вариант 5

Теоретические вопросы:

1. Понятия достоверности, надежности и информативности показателей.

2. Модель остаточной операционной прибыли (добавленной экономической стоимости — Economic Value Added, EVA).

Тестовые задания:

1. Для какой «дисциплины» покупательной ценности является ориентиром достижение низких цен?

a) лидерство по продукту

b) тесные связи с клиентами

c) операционное совершенство

d) для всех трех равнозначно

2. Выберите правильную функцию участника управленческой команды

a) поддерживающий руководитель ССП содействует формированию эффективной команды посредством наставничества и поддержки

b) члены команды представляют специальные знания хозяйственной единицы или функциональных областей

c) эксперт по организационным изменениям представляет команде ресурсы (как людские, так и финансовые)

d) ведущий специалист по ССП представляет команде справочную информацию по стратегии и методологии

3. Паспорт показателя содержит:

a) справочный материал о показателе

b) характеристики показателя

c) расчет и характеристику данных

d) информацию о результатах деятельности

e) все перечисленное верно

4. Наличие финансовых показателей в ССП…

a) не требуется для некоммерческих организаций

b) не требуется для государственных организаций

c) требуется только для коммерческих организаций

d) необходимо независимо от того, для какой организации она составлена – частной, некоммерческой или государственной

5. В каком порядке происходит построение ССП и стратегической карты?

a) показатели и причинно-следственные связи разрабатываются параллельно от финансовой составляющей к составляющей обучения и развития персонала

b) показатели ССП разрабатываются от финансовой составляющей к составляющей обучения и развития персонала, а причинно-следственные связи от составляющей обучения и развития персонала к финансовой составляющей

c) показатели и причинно-следственные связи разрабатываются параллельно от составляющей обучения и развития персонала к финансовой составляющей

d) показатели ССП разрабатываются от составляющей обучения и развития персонала к финансовой составляющей, а причинно-следственные связи от финансовой составляющей к составляющей обучения и развития персонала

Вариант 6

Теоретические вопросы:

1. Экономические и финансовые показатели.

2. Первичная классификация VBM-показателей.

Тестовые задания:

1. Какой критерий является ключевым при определении приоритетности инициативы?

a) поддержка инициативы руководством компании

b) связь инициативы со стратегией организации

c) наличие необходимых ресурсов

d) экономическая обоснованность инициативы

2. Количество показателей в ССП…

a) должно быть точно равным 12-ти – по одному запаздывающему на составляющую и по два опережающих показателя на один запаздывающий

b) не регламентировано и может достигать для большой корпорации 200 и более

c) должно быть не более 15

d) оптимально равно 20 – 25

3. Цель какой составляющей ССП можно сформулировать, ответив на вопрос: «В чем покупательная ценность предложения компании?»

a) клиентской составляющей

b) финансовой составляющей

c) составляющей внутренних процессов

d) составляющей обучения и развития персонала

4. Показатели ССП бывают…

a) выраженными количественно или качественно

b) материальными и нематериальными

c) запаздывающими и опережающими

d) прямыми и косвенными

5. Установите соответствие между показателями оценки процесса и их характеристиками:

1. связь между достигнутыми результатами и использованными ресурсами

2. способность процесса достигать эффективности и результативности в меняющихся условиях

3. степень реализации запланированной деятельности и достижения запланированных результатов

Вариант 7

Теоретические вопросы:

1. Маркетинговые показатели: отраслевые показатели, показатели рынка, рыночные показатели продукта. Показатели портфеля бизнеса.

2. Ценностно-ориентированный менеджмент и фундаментальная оценка компаний Модели взаимосвязи рыночной и фундаментальной ценностей на российском рынке.

Тестовые задания:

1. Выберите правильную последовательность эволюции целей деятельности фирмы в рамках теории эффективности:

a) рост стоимости акционерного капитала – рост доходности собственного капитала – максимизация стоимости компании

b) максимизация стоимости компании – рост стоимости акционерного капитала – рост доходности собственного капитала

c) рост доходности собственного капитала – рост стоимости акционерного капитала – максимизация стоимости компании

2. Выберите идеальное состояние бизнеса с точки зрения его эффективности:

a) темпы роста дохода ≥ темпы роста отдачи ресурсов ≥ темпы роста активов ≥ темпы роста капитала

b) темпы роста активов ≥ темпы роста капитала ≥ темпы роста дохода ≥ темпы роста отдачи ресурсов

c) темпы роста капитала ≥ темпы роста дохода ≥ темпы роста отдачи ресурсов ≥ темпы роста активов

d) темпы роста отдачи ресурсов ≥ темпы роста дохода ≥ темпы роста капитала ≥ темпы роста активов

3. Назовите основополагающие моменты для концепций результативного управления (execution) и управления результативностью (performance management):

a) необходимость формулирования четких стратегических целей

b) наличие системы показателей, характеризующих результативность и эффективность деятельности фирмы

c) учет всех аспектов деятельности фирмы и интересов всех стейкхолдеров

d) все ответы верны

4. Отличительные особенности стратегического управленческого учета (выберите верные утверждения):

a) ориентирован на повышение эффективности бизнеса в долгосрочном периоде и рост инвестиционной привлекательности

b) проводится анализ как внутренних, так и внешних факторов деятельности фирмы

c) объем произведенной продукции не является наиболее существенным фактором, определяющим поведение затрат

d) проводится анализ как финансовых, так и нефинансовых факторов деятельности фирмы

e) не может быть использован одновременно с применением системы сбалансированных показателей как инструмента стратегического менеджмента

5. Сущность концепции цепочки создания ценности М. Портера:

a) позволяет выявить конкурентные преимущества фирмы

b) определяет звенья цепи (виды деятельности), где возможно увеличение ценности для потребителя или снижение себестоимости

c) включает следующие основные виды деятельности: разработка, производство, маркетинг, сбыт, послепродажное обслуживание

d) не учитывает связи организации с поставщиками и потребителями

e) все утверждения верны

Вариант 8

Теоретические вопросы:

1. Показатели эффективности организационной структуры.

2. Фундаментальная ценность компании: теория и приложение к нахождению цены IPO. Модификации модели фундаментальной ценности.

Тестовые задания:

1. Паспорт показателя содержит:

a) справочный материал о показателе

b) характеристики показателя

c) расчет и характеристику данных

d) информацию о результатах деятельности

e) все перечисленное верно

2. Наличие финансовых показателей в ССП…

a) не требуется для некоммерческих организаций

b) не требуется для государственных организаций

c) требуется только для коммерческих организаций

d) необходимо независимо от того, для какой организации она составлена – частной, некоммерческой или государственной

3. В каком порядке происходит построение ССП и стратегической карты?

a) показатели и причинно-следственные связи разрабатываются параллельно от финансовой составляющей к составляющей обучения и развития персонала

b) показатели ССП разрабатываются от финансовой составляющей к составляющей обучения и развития персонала, а причинно-следственные связи от составляющей обучения и развития персонала к финансовой составляющей

c) показатели и причинно-следственные связи разрабатываются параллельно от составляющей обучения и развития персонала к финансовой составляющей

d) показатели ССП разрабатываются от составляющей обучения и развития персонала к финансовой составляющей, а причинно-следственные связи от финансовой составляющей к составляющей обучения и развития персонала

4. Какой критерий является ключевым при определении приоритетности инициативы?

a) поддержка инициативы руководством компании

b) связь инициативы со стратегией организации

c) наличие необходимых ресурсов

d) экономическая обоснованность инициативы

5. Количество показателей в ССП…

a) должно быть точно равным 12-ти – по одному запаздывающему на составляющую и по два опережающих показателя на один запаздывающий

b) не регламентировано и может достигать для большой корпорации 200 и более

c) должно быть не более 15

d) оптимально равно 20 – 25

Вариант 9

Теоретические вопросы:

1. Процессный подход к управлению. Показатели бизнес-процессов. Процессно-ориентированный анализ эффективности.

2. Анализ модели оценивания фундаментальной ценности на российском рынке.

Тестовые задания:

1. ССП была впервые предложена:

a) сотрудником компании Nova Scotia Power Полом Р. Нивеном в 2002 году

b) американскими экономистами из Гарварда Робертом Капланом и Дэйвидом Нортоном в 1992 году

c) лауреатами Нобелевской премии, исследователями из Кембриджа (Великобритания) Джеймсом Уотсоном и Френсисом Криком в 1953 году

d) известным теоретиком по вопросам построения стратегии Майклом Портером в 1985 году в книге «Конкурентное преимущество», получившую за это Премию Академии менеджмента

2. Система показателей называется сбалансированной, так как учитывает равновесие между…

a) финансовыми и нефинансовыми индикаторами, внутренними и внешними компонентами организации, запаздывающими и опережающими индикаторами

b) материальными и нематериальными активами, запаздывающими и опережающими индикаторами, стратегическими и оперативными задачами

c) интересами акционеров и сотрудников, интересами клиентов и компании, тенденциями развития и повышения эффективности

d) стратегией и видением, текущими значениями и долгосрочными целями, инициативами и миссией организации

Дата добавления: 2018-05-12 ; просмотров: 1492 ; Мы поможем в написании вашей работы!

Источник: studopedia.net

Идеальное состояние бизнеса с точки зрения его эффективности

Применение ЕКР-систем очень важно для бухгалтера. Ведь до сих пор речь шла почти исключительно о функциях планирования. Дело в том, что в ЕКР-системе вся информация — и плановая, и учетная — является интегрированной, взаимосвязанной.

А, следовательно, планы-графики работы и соответствующие финансовые показатели включают оценку налоговых платежей, что позволяет реально оценивать возможные последствия принимаемых решений. Кроме того, корректировка планов влечет и автоматическую корректировку оценок налоговых выплат. Бухгалтер имеет возможность получить прогнозный баланс на этапе планирования, проводить его финансовый анализ. Владельцы предприятия могут оценить эффективность инвестиций, динамику развития бизнеса с точки зрения баланса предприятия. [c.228]

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ — способы определения целесообразности долгосрочного вложения капитала (инвестиций) в различные объекты (отрасли) с целью оценки перспектив их прибыльности и окупаемости. Инвестиционные проекты, включая предложения по разработке новой продукции, должны подвергаться постоянному и детальному анализу с точки зрения конечных результатов.

Известно, что капитал, вложенный в технико-экономические проекты вместе с частью полученной от их реализации прибыли, реинвестируется в активы с целью получения дохода и прибыли в будущем. С этих позиций отдельные детали проектов могут показаться не столь существенными. Вместе с тем на отдельные стандартизированные вопросы (они предусмотрены и бизнес-планом проектов) предстоит ответить в самом начале анализа (расчета эффективности и т. п.). Это, например, какую цель преследует проект (чем он вызван, какими обстоятельствами, его основная цель, зачем он нужен, где будет реализован и почему) какое действие он окажет на текущую и перспективную деятельность базового предприятия, а по новым изделиям (конструкциям), при модернизации оборудования — и у потребителя изменится ли, если да, то как, организационная структура, качество продукции, объемы производства, экология и т. д. (конкретные показатели изменений) сроки для достижения результатов реализации проектов (например, проектной мощности, какое требуется оборудование, сроки его поступления и цена продажи и др.) инвестор и объемы инвестирования. Критериями для обоснования (определения) пригодности (эффективности) инвестиционного проекта могут быть прибыль, доходность, доля рынка, качество продукции, безубыточность и др. Крайне важно при этом рассчитать и проследить направления потока денег капитальные расходы на выкуп земли и подготовку места, строительство зданий и сооружений, приобрете- [c.104]

Разработка бизнес-проекта, его продвижение, реализация и оценка эффективности рассматриваются авторами с точек зрения разработчиков, собственников финансовых средств, инвесторов, экспертов и потребителей (клиентов). При этом основными критериями оценки любого шага на пути разработки инвестиционного бизнес-проекта являются обязательность возврата вложенных средств и получение дохода не ниже среднеотраслевого уровня. [c.16]

Для России сегодня характерно множество экономических проблем, свойственных развивающейся в направлении рынка стране. Основная цель — привить менеджерам своеобразное стоимостное мышление, т.е. каждое управленческое решение должно быть со всех сторон осмыслено с точки зрения того, повышает ли его реализация стоимость компании.

Там, где фондовый рынок развит, рыночная стоимость компании определяется реально. В России пока это не так. Но в основе объективной рыночной оценки стоимости бизнеса всегда лежат серьезные прогнозы, расчеты денежных потоков будущих периодов. Естественно, что ныне в России реальные предположения о предстоящем достаточно туманны.

К тому же в нашей стране нередко еще ставят знак равенства между стоимостью компании и стоимостью ее материальных активов. Отметим, что введение в практику оценки стоимости компании в России по-новому ориентирует менеджеров. У нас обычно компании развиваются по интуитивно определенным стратегиям и не увязывают свои цели с последующим изменением стоимости бизнеса. Используется оценка стоимости как универсальный показатель эффективности любых стратегий еще реже. [c.186]

Поскольку эффективность бизнеса и возможность его непрерывной деятельности в значительной степени связаны с окружающей его рыночной средой, постольку необходимо дать заключительную оценку этой среде. С точки зрения благоприятного влияния на биз- [c.52]

Долгосрочные финансовые вложения. В процессе анализа необходимо учитывать, что цель осуществления долгосрочных финансовых вложений — получение прибыли, приобретение контроля над другими организациями, а также в отдельных случаях — вывод активов из организаций в интересах менеджмента и отдельных акционеров.

Наличие долгосрочных финансовых вложений в форме вкладов в уставные капиталы других организаций свидетельствует о том, что организация функционирует в составе Группы организаций, а это делает бизнес более устойчивым и конкурентоспособным. Но финансовые вложения могут быть и прикрытием незаконного присвоения активов организации, и тогда такого рода действия ставят под сомнение эффективность деятельности руководства организации.

В этом случае необходимо выявить активы, отчужденные на заведомо невыгодных условиях, а также оценить возможности воз врата активов, внесенных в качестве финансовых вложений. В процессе анализа финансовых вложений надо учитывать, что стоимость вложений в уставные капиталы никак не характеризует величину организаций, в уставном капитале которых участвует анализируемая организация. Особого внимания заслуживают операции по внесению имущества в уставный капитал других организаций, а именно адекватность оценки этого имущества и целесообразность этих операций с точки зрения эффективности деятельности как отдельной организации, так и Группы в целом. При этом надо учесть, что внесение имущества в качестве вклада в уставный капитал приводит к необходимости восстанавливать НДС с его остаточной стоимости, причем эти затраты не учитываются в целях налогообложения прибыли, что уменьшает экономическую целесообразность операции. Продолжая анализ внесенного имущества, необходимо оценить его участие в производственном процессе организации, а также возможность возврата имущества, внесенного в качестве финансовых вложений. [c.163]

Оценивая результаты расчетов, следует обращать внимание на динамику показателей ресурсоемкое , связанных с налогоемки-ми элементами затрат. Положительной оценки заслуживает отрицательная динамика показателей ресурсоемкое , поскольку следствием такой динамики является рост рентабельности продаж. Снижение зарплатоемкости одновременно с ростом материалоемкости может свидетельствовать о том, что организация изменила технологию в направлении уменьшения создаваемой добавленной стоимости. С одной стороны, это отрицательно характеризует производство и может расцениваться как его деградация, а с другой — развитие системы аутсорсинга, вследствие которого также снижается добавленная стоимость, является вполне прогрессивным признаком развития бизнеса. Оценку значению и динамике показателей ресурсоемкое надо давать с точки зрения характеристик применяемых технологий для материалоемких технологий характерна значительная величина материалоемкости для трудоемких — зарплатоемкости для капиталоемких — фондоемкости и амортизацио-емкости. Прогрессивными на современном этапе развития экономики являются капиталоемкие технологии, поэтому эффективно управляемая организация (конечно, с учетом специфики осуществляемой деятельности) будет характеризоваться высокими и растущими показателями фондоемкости и амортизациоемкости, снижающимися показателями трудоемкости и зарплатоемкости. [c.414]

Первые вопросы, которые нужно задать при любой стоимостной оценке кто делает стоимостную оценку Для кого И для какой цели Относительно патента RLG компании Litton, упомянутого выше, можно быть уверенным только в том, что эксперты Honeywell не оценивали ущерб от его нарушения в 1.96 миллиардов, что сделал эксперт Litton. Хотя пока можно использовать методы стоимостной оценки, чтобы оправдать специфическую точку зрения или соответствовать некоторым правилам, цель этой статьи — стараться достичь объективных методов стоимостной оценки. Эта проблема подобна той, с которой сталкиваются в оценке бизнесов и частей бизнесов для внутреннего использования управления в том, что является эффективной частью всей проблемы распределения капитала компании. Объективные методы стоимостной оценки необходимы, чтобы принимать управленческие решения, например, чтобы решить, сколько платить или вкладывать в бизнес как часть всего финансового планирования фирмы. Таким же образом, объективные методы необходимы, чтобы решить, сколько должно быть потрачено на патентование или заплачено за данный патент или патентную заявку, когда отдача сравнивается с отдачами, доступными от вложений денег в другие подобные рисковые использования. [c.18]

Источник: economy-ru.info

Какой показатель бизнеса — самый важный для собственника?

Большинство справедливо ответит — прибыль. Ведь предпринимателей чаще всего волнует именно она. Но как понять, нормальная ли у бизнеса прибыль? Вот, к примеру, 5% чистой прибыли — это хорошо или плохо? А 10%? А может смотреть нужно вовсе не на прибыль, а на что-то другое?

Давайте разбираться.

На самом деле, кому и сколько «нормально» для жизни — очень индивидуально. Кто-то живет на 500 тысяч и счастлив, а кому-то и пяти миллионов в месяц мало. Поэтому говорить о прибыли с точки зрения абсолютных значений не совсем корректно. Давайте лучше поговорим об этом с точки зрения эффективности бизнеса.

Эффективность бизнеса отражает рентабельность по чистой прибыли. Но это про операционную эффективность, а не финансовую. Собственника, как инвестора, должна больше волновать финансовая эффективность. Для него бизнес — это просто место, куда вложены деньги, поэтому смотреть на него нужно, как на один из финансовых инструментов, сравнивая его с другими возможностями.

В случае с бизнесом, вложенные деньги — это не только деньги, вложенные на старте (или добавленные в процессе). С каждой сделкой, приносящей прибыль, происходит распределение прибыли: на выплату дивидендов или на увеличение активов. Поэтому нужно смотреть на весь размер собственного капитала.

Бизнес в ходе своей деятельности постепенно обрастает «жирком» (активами): деньги, товары на складе, дебиторка, основные средства, недвижимость и т.д. Помимо этого, есть и пассивы: займы, кредиторская задолженность и прочие обязательства. Разница между активами и пассивами и есть собственный капитал.

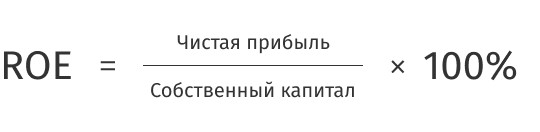

Зная годовую чистую прибыль и среднегодовой собственный капитал, можно посчитать очень важный экономический показатель результатов работы компании — рентабельность собственного капитала (ROE).

Понимать рентабельность собственного капитала можно как ту же доходность в банке. Вы, как владелец бизнеса, могли бы просто взять весь этот капитал и положить его на депозит, например, под 5% годовых без всей этой кучи рисков и заморочек. Поэтому если ваша рентабельность собственного капитала не выше доходности в банке, подумайте, надо ли оно вам.

С экономической точки зрения, ROE — полезный показатель, позволяет достаточно точно оценить бизнес. Но есть одна проблема: далеко не всегда вы можете просто взять и вывести прибыль из бизнеса.

Поэтому я предлагаю пойти еще дальше и смотреть на отношение выплаченных дивидендов к собственному капиталу. Вот это уж точно будет убедительный показатель финансовой эффективности бизнеса как актива предпринимателя! Назовем его эффективность бизнеса как актива (для краткости — ЭБА).

Давайте рассмотрим пример.

5% в рублях в год? Вам точно нужен такой бизнес?

Учитывая все риски и особенности бизнеса как актива, его эффективность должна быть в 3–4 раза выше, чем у обычного банковского депозита в той же валюте.

Могу смело утверждать, что отношение выплаченных дивидендов к собственному капиталу — это одна из самых важных цифр для собственника бизнеса. Я рекомендую вам рассчитать ее для своего бизнеса.

Ведёте учёт в Excel?

Протестируйте Adesk. Он очень простой. Сэкономите кучу времени, поймёте, сколько зарабатываете и найдёте точки роста для своего бизнеса.

Источник: adesk.ru