Практически каждая компания, чья деятельность связана с покупкой/продажей каких-либо товаров, услуг или работ, неизменно сталкивается с подачей декларации на уплату НДС. Вместе с тем закон представляет ей право и на возмещение данного налога. Все это изложено весьма простыми словами в Налоговом кодексе. Но на деле возврат НДС — процедура, связанная с большим количеством нюансов.

Несоблюдение одного из них может спровоцировать отказ в возмещении налога. Поэтому в статье мы разберем все нюансы возврата, «подводные камни» на этом пути.

Кто имеет право?

Налоговый кодекс — это основной нормативный акт в РФ, регулирующий процедуру возврата налогов. В частности, следует обратить внимание на две его статьи:

- Ст. 176. Порядок возмещения налогового платежа.

- Ст. 164. Налоговые ставки.

Чтобы обрести право на возврат НДС из государственного бюджета, организация или ИП должны соблюсти целый ряд условий:

НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.

- Выступать плательщиками данного налога на добавленную стоимость. Следовательно, они не должны быть на таких режимах, как УСН, ЕСХН.

- Товар, услуга или работа, по которой предполагается возврат НДС, должны быть приобретены лишь для бизнеса, ведения предпринимательской деятельности. Иными словами, не получится за счет фирмы купить квартиру для личного проживания и затем сделать возврат налога.

- Наличие счетов-фактур, в которых четко указана сумма уплаченного налога.

- Работа, товар или услуга, в отношении которых планируется возвращение НДС, обязательно должны быть оприходованы.

- В счете-фактуре проставлены оригинальные подписи как директора, так и главбуха.

- Как сделка, так и поставка продукции должны быть реальными.

- Продавец тоже должен быть настоящим — зарегистрированным в ЕГРН, периодически предоставляющим налоговую отчетность.

Первый случай для возмещения налога

Возврат уплаченного НДС возможен в случае, когда сумма налоговых вычетов больше исчисленной суммы налога на добавленную стоимость (при необходимости увеличенную уже на объем восстановленного налога). В таком случае «входной» НДС будет подлежать возмещению. Такое утверждение содержит в себе п. 2 ст. 173 Налогового кодекса.

Подобная ситуация возникает у предпринимателей и организаций в следующих деловых ситуациях:

- Объемы реализованных, проданных ими товаров, работ или услуг оказались ниже, чем объемы купленных, приобретенных.

- При реализации услуг, товаров и работ применяется ставка НДС 10 %. Но в это время при приобретении товаров, работ и услуг была действительна ставка НДС 18 %.

Вышеобозначенный порядок регламентирует ст. 176 НК.

Второй случай для возмещения налога

Как вернуть НДС? Второй случай для возмещения данного налога: ситуации, когда налогоплательщик осуществляет операции, которые облагаются по ставке 0 %. Какие именно операции, можно узнать в ст. 164 НК РФ.

В частности, это следующее:

- Оказание услуг по транспортировке природного газа, что вывозится/ввозится на территорию Российской Федерации для дальнейшей переработки.

- Услуги по управлению государственной энергетической сетью, а также поставка электроэнергии в иностранные государства.

- Оказание услуг по международной перевозке грузов.

- Услуги по доставке как нефти, так и нефтепродуктов, в том числе, в речных и морских портах.

- Перевозка и хранение товаров, изделий, переправляемых через границу России.

- Услуги по перевозке экспортного товара морским и железнодорожным транспортом. Но при соблюдении условия, что пункт назначения/отправления находится за пределами РФ.

- Работы и услуги, связанные с космической деятельностью.

- Изготовление товаров для официальной эксплуатации, использования международными организациями на территории России.

- Предоставление товаров и услуг как для официального, так и для личного пользования персоналом, работниками дипломатических представительств.

- Поставка топлива и горюче-смазочных материалов за пределы РФ для обеспечения воздушных и морских отечественных судов.

Способы возвращения

Как вернуть НДС в Российской Федерации? Вы можете это сделать 2 способами:

- Зачет. Это операция по погашению какого-либо долга налогоплательщика, уплата пени, недоимки, каких-либо санкций. Иными словами, налоговая служба сама засчитывает объем налога, подлежащего возмещению, в счет каких-либо недоимок или штрафов, если у ИП или юридического лица имеется налоговая задолженность. Если же ее нет, то полагающуюся сумму по просьбе налогоплательщика ФНС переправляет на его р/с или в счет погашения предстоящих налогов. Возвратом НДС, таким образом, можно оплатить любые федеральные налоги (и предстоящие НДС). Все вышесказанное диктует пункт 4 ст. 176 Налогового кодекса. Обратите внимание, что самостоятельно ФНС выполняет только зачет по НДС. Для всех иных случаев в налоговую нужно обратиться с заявлением.

- Возврат. Это название операции по перечислению денег на расчетный счет юрлица или ИП на основании пакета документов, что предоставляет налогоплательщик и перенаправляет ФНС в Федеральное казначейство РФ. Возврат возможен только в одном случае — если у налогоплательщика нет задолженностей перед бюджетом. Операция осуществляется только по его заявлению. Это сказано в п. 6 ст. 176 НК РФ.

Этапы возмещения

Что такое возврат НДС? Это возмещение налогоплательщику переведенного им налога на добавленную стоимость. Как мы определили, происходит это двумя способами — погашение данной суммой каких-либо налоговых задолженностей или отправка ее на расчетный счет плательщика.

Как представляется НДС к возврату? Процедура проходит в несколько этапов:

- Подготовка документации, подтверждающей право на возвращение налога.

- Прохождение проверки в налоговой инспекции.

- Принятие ФНС решения, оформление акта.

- Собственно, возврат НДС.

Каждый из этапов следует разобрать более подробно.

Подготовка

Если вы нашли себя в списке тех плательщиков, кто может вернуть НДС, то начинать процесс возмещения налога стоит с подготовки необходимой документации. Первым делом юридическое лицо или ИП заполняет налоговую декларацию по стандартной установленной форме.

Затем необходимо проверить соответствие необходимой для оформления возврата документации требованиям ФНС. Обязательна проверка наличия товарных и кассовых чеков, счет-фактур. Затем весь портфель документации подается в налоговый орган.

Прохождение проверки

Продолжаем разбирать, как сделать возврат НДС. После того как плательщик подаст декларацию, очередь налоговой службы проверить обоснованность суммы, заявленной в ней для возмещения. Для этих целей устраивается камеральная проверка (без выезда налоговых специалистов в организацию). Она должна соответствовать порядку, указанному в ст. 88 Налогового кодекса.

Срок проведения подобной проверки не превышает по закону 3 месяца.

У налоговой службы есть право на запрос дополнительной документации для подтверждения легальности произведенных операций, правильности и полноты составления документации. Отказ налогоплательщика расценивается как нарушение законодательства, которое карается штрафом.

Как показывает практика, в процессе камеральной проверки сотрудники ФНС могут затребовать у организации, предпринимателя не только счета-фактуры, но книги продаж и покупок. Это не является нарушением законодательства — по ст. 172 Налогового кодекса такие документы считаются открытыми. Декларации проверяются сотрудниками ФНС очень тщательно. Даже мелкая ошибка в документе может стать причиной лишь частичного возврата налога или вовсе отказа в его возмещении.

Если обратиться к пункту 3 ст. 88 НК, мы увидим важную особенность: все пояснения, которые нужны УФНС при проведении камеральных проверок декларации, подаются не в бумажной, а в электронной форме по ТКС в формате, утвержденном налоговой службой. В противном случае такие документы не будут считаться действительными.

Исключения из правил

Что касается налога на прибыль, возврата НДС, то НК указывает и исключительные случаи, связанные с этими сборами.

Так, существуют условия, при которых УФНС не правомочна требовать от налогоплательщика предоставления дополнительных документов:

- На следующий день после завершения камеральной проверки (спустя 3 месяца после ее старта).

- У налогоплательщика нет обязанности исчислять НДС — нет самого объекта налогообложения. Например, товар или услуга были реализованы за границей.

- Ставка 10 % применяется не в качестве налоговой льготы.

Данные исключения распространяются на все категории хозяйствующих объектов по Письму Минфина РФ № 03-05-05-01/50668 (2015).

Также налоговый орган не правомочен наложить штраф за непредоставление документов и каких-либо пояснений в случаях:

- Данная документация уже была предоставлена налоговой службе в процессе проведения выездной или камеральной проверки. Исключения: подлинники, возвращенные обратно, и документы, утерянные налоговой инспекцией в форс-мажорных обстоятельствах.

- Документация не относится к предоставленной декларации.

- Документы, которые налогоплательщик по закону не обязан составлять. Например, аналитические справки, объяснение причин убытков или низких зарплат.

Принятие решения ФНС

Продолжаем разбирать возврат излишнего НДС. Решение о возмещении плательщику налога принимается ФНС в течение 7 дней после завершения камеральной проверки — в том случае, если в ее ходе не были обнаружены нарушения законодательства о сборах и налогах. Возврат может быть как полным, так и неполным, частичным.

Если выявлены нарушения, то проверяющими, согласно ст. 100 и ст. 101 НК, составляется акт, который представляется на рассмотрение руководителю данного налогового органа. К нему прикладываются возражения налогоплательщика. По результатам рассмотрения этого акта принимается решение о привлечении организации или ИП к ответственности за нарушение законодательства в сфере налогов.

Одновременно с этим выносится решение о частичном/полном возврате НДС либо отказе в возмещении налога — по п. 3 ст. 176 НК.

При этом, если у налоговой инспекции есть возражения только по возмещению какой-либо конкретной части налога, то в течение тех же 7 дней УФНС должна вынести решение о возмещении плательщику той части налога, в отношении которой нарушения выявлены не были (по п. 2 ст. 176 НК). А уже в отношении другой части составляется акт, по которому принимается решение о привлечении/непривлечении налогоплательщика к ответственности.

О своем принятом решении налоговый орган должен сообщить организации или ИП в течение 5 дней — в письменной или электронной форме.

Возврат суммы

После принятия удовлетворительного решения о возвращении налога УФНС обязана на следующий рабочий день направить в территориальное отделение Федерального казначейства документ-поручение на возврат определенного объема налога. Казначейство в течение 5 дней после получения этого документа обязано перечислить налогоплательщику причитающиеся денежные средства и уведомить об этой операции УФНС.

Если же данные сроки не были соблюдены, то по ст. 78 НК, начиная с 12-го рабочего дня, на неотправленную вовремя сумму начинают начисляться проценты — по ставке рефинансирования Центробанка РФ.

Бухгалтер организации оформляет возврат НДС в 1С 8.3. О произведенных операциях специалист также делает следующие записи:

- Подлежащая возмещению сумма НДС зачитывается в счет недоимки по налогу на прибыль. Проводка: Д 68 (налоги на прибыль) — К 68 (НДС).

- Излишне уплаченная сумма НДС возвратилась на банковский р/с. Проводка: Д 51 (р/с) — К 68 (НДС).

- Начисление процентов за несвоевременные возвращения НДС. Проводка: Д 76 (проведение расчетов с бюджетом), Д 68 (проценты) — К 91 (прочие расходы и доходы).

- Получение процентов за несвоевременные возвращения НДС. Проводка: Д 51 (р/с) — К 68 (проценты), К 76 (проведение расчетов с бюджетом).

При этом проценты за просроченный возврат налога на добавленную стоимость не должны быть учтенными в доходах. Об этом говорится в пп. 12 п. 1 ст. 251 Налогового кодекса.

Причины отказа

Отказ в возмещении данного сбора возможен в следующих случаях:

- Ошибки как в самом заявлении на возврат, так и в приложенной к нему документации. Это может быть следующее: неправильное указание адреса предприятия, фирмы, по которому она проводит свою деятельность, ошибки в реквизитах, кодировках, изменения/исправления в документах после отгрузки товара, факсимильные подписи, часть документа составлена на иностранном языке и проч.

- Отсутствие необходимых документов, подтверждающих куплю-продажу.

- Нарушение предписаний федерального законодательства.

- Отсутствие объекта налогообложения в декларации.

- Возмещение НДС по рекламным ненормативным расходам.

- Обнаружена фиктивная сделка.

- Сделка была переквалифицирована по действующему законодательству в заемное обязательство и проч.

Возврат НДС — процедура, к которой индивидуальному предпринимателю, организации стоит подойти со всей серьезностью. Малейшая ошибка может послужить поводом к отказу в возмещении налога, наложению штрафа.

Источник: realconsult.ru

Как вернуть НДС юридическим лицам: пошаговые действия, требования и особенности

Каждый законопослушный налогоплательщик имеет законное право на возврат НДС. Процедура прописана в Налоговом кодексе, в частности в статье 78. Рассчитывать на возврат налога можно в том случае, если по окончании отчетного периода у лица, который задекларировал свои доходы, сумма вычетов превышает сумму начисленного НДС.

Возврат НДС позволяет юридическим лицам рационально использовать собственные активы и даже повысить конкурентоспособность.

Гарантии

Чаще всего ситуации, при которых возможен возврат налога, возникают у экспортирующих предприятий, которые работают по 0 % ставке (данная норма закреплена в статье 165). Однако сам факт превышения суммы вычетов не является поводом для возврата налога. Чтобы попасть под эту процедуру, придется выполнить ряд требований, предусмотренных действующим законодательством.

Первое условие процедуры возврата НДС для юридических лиц — проведение камеральной проверки ИФНС. Если речь идет об экспортерах, то в процессе проверки им придется предоставить достаточно объемный пакет документов, который позволит подтвердить два факта:

- право на применение 0 % ставки по реализации;

- обоснования, дающие право на сумму вычета.

Поэтому очень важно, чтобы каждый шаг сделки был правильно задокументирован.

Юридические лица, имеющие право на возмещение НДС

Возмещение НДС для юридических лиц предусмотрено Налоговым кодексом страны, в частности статьей 176. Чтобы получить возмещение, предприятию следует соответствовать ряду требований:

- являться плательщиком налога на добавленную стоимость;

- услуги или товары, по которым возникла переплата, должны приобретаться исключительно для предпринимательской деятельности;

- в обязательном порядке должны присутствовать счета-фактуры на этот товар с указанием размера НДС, подписи главного бухгалтера и руководителя предприятия;

- приобретенные материальные ценности или услуги должны быть оприходованы;

- сделка, по которой предполагается возмещение НДС, должна быть реальной;

- у самого продавца и покупателя должны быть в полном порядке документы, они должны быть зарегистрированными в установленном законом порядке.

Не допускается возмещение НДС, если предприятие находится на УСН, ЕСХН или других налоговых режимах. Заявитель в обязательном порядке должен числиться как плательщик НДС.

Возможные способы возврата налога

Возврат НДС для юридических лиц может проводиться в двух формах:

- путем зачета;

- путем возврата.

Первый вариант предполагает, что у заявителя есть недоимки по уплате других налогов или присутствуют непогашенные штрафы или пени. В таком случае налоговая служба проводит зачет взаимных требований самостоятельно. Если после погашения недоимки остаются средства, возвращают их непосредственно налогоплательщику. Также у налогоплательщика есть право подать заявление, чтобы переплаченную сумму направили в счет будущих платежей по федеральным налогам, включая НДС.

Возврат излишне уплаченного налога возможен только при условии соблюдения всех норм законодательства предприятием и при отсутствии у него задолженностей.

Схема возврата

Что такое НДС? Как его можно вернуть? Для полноты понимания всей процедуры схему возврата налога можно представить несколькими поэтапными шагами.

Следует понимать, что возмещение НДС не является автоматической процедурой. Заинтересованный налогоплательщик обязан самостоятельно инициировать процедуру возврата излишне оплаченного налога.

Шаг № 1 – подача декларации с отображением суммы НДС, предъявляемой к возврату

Сотрудники ИФНС обязаны провести камеральную проверку (которая длится 3 месяца) поданной декларации. На этом этапе сотрудники налоговой службы вправе затребовать от декларанта любые документы, которые подтвердят возможность применения налоговых вычетов. Эта норма закреплена в статье 88 Налогового кодекса.

В случаях необнаружения никаких нарушений можно сразу же переходить к шагу номер 6, то есть налоговые органы принимают решение о возвещении налога и возмещают переплаченную сумму.

Шаг № 2 – акт о выявлении нарушений

Как вернуть НДС юридическим лицам? Если в ходе камеральной проверки были выявлены нарушения в составлении декларации, то до их исправления вычеты получить не удастся, пока недочеты не будут устранены.

Налоговый орган, проводивший проверку, выносит соответствующее решение и отражает, какие недочеты следует устранить.

Шаг № 3 – возражения

У налогоплательщика на протяжении месяца после получения акта проверки есть возможность подать свои возражения на вынесенное решение. Эта норма закреплена в статье 100, однако при подаче опротестования следует обосновать свою позицию и указать на выявленные нарушения в действиях специалистов налоговой службы.

Шаг № 4 – ответ налоговой службы

Способы и порядок возврата НДС для юридических лиц предполагают, что после подачи возражений (либо при их отсутствии) специалисты налоговой службы по истечении 10 рабочих дней выносят решение. Оно может содержать информацию о привлечении или в отказе в привлечении к административной ответственности декларанта. На налоговую службу возложена обязанность уведомить налогоплательщика о принятом решении на протяжении 5 дней с момента вынесения такого решения.

Помимо привлечения к ответственности, если выявлены серьезные нарушения, которые не устранены в установленный законом срок, то налогоплательщику отказывают в возврате налога.

Если нарушений нет, то перед принятием положительного решения работники ФНС выясняют вопросы наличия недоимки по НДС, другим налогам, штрафам и пеням.

Шаг № 5 – зачет

Если в процессе проверки недоимки по налогам факт ее существования все же обнаруживают, то специалисты налоговой службы самостоятельно проводят зачет в счет погашения существующей задолженности. Если недоимка сформировалась за период, пока проводилась проверка, то пеня на нее не начисляется.

В случаях, когда возвращаемого налога не хватило для погашения недоимки, налогоплательщик обязан доплатить.

Шаг № 6 – принятие решения о возмещении НДС и возврат налога

Как возвращается НДС? Схема возврата юридическим лицам предполагает дальнейший шаг в виде вынесения решения ИФНС по возмещению НДС. Такое решение выносится, если в ходе камеральной проверки не было выявлено никаких нарушений или после погашения недоимки, штрафов и пеней еще осталась сумма к погашению.

После вынесения соответствующего решения органы ИФНС направляют соответствующее поручение в ОФК (статья 176 НК).

Налог должен быть перечислен на расчетный счет налогоплательщика на протяжении 5 банковских дней с момента получения уведомления органами ОФК, который, в свою очередь, обязан сообщить о перечислении средств налоговой службе.

В случаях, когда никаких нарушений в процедуре нет, она считается полностью завершенной.

Шаг № 7 – нарушение органами ФНС сроков возврата НДС

Как вернуть НДС юридическим лицам? Может так произойти, что со стороны налогоплательщика нет никаких нарушений, а налоговая служба все же нарушила сроки возврата налога. Что делать в таком случае?

Декларант вправе требовать начисления процентов на сумму, которая подлежит возврату. Это право у налогоплательщика возникает на 12 день после вынесения решения об окончании камеральной проверки и принятия решения о возмещении.

Как повысить свои шансы?

Совершенно не сложно собрать документы для возврата НДС для юридических лиц, правила процедуры соблюсти, однако на практике достаточно часто специалисты налоговой службы делают все, чтобы найти нарушения и не осуществить возврат средств.

Чтобы повысить свои шансы на возврат налога, прежде всего, следует выбирать порядочных контрагентов и соблюдать правила оформления документов, а именно:

- вести учет услуг и товаров во всех предусмотренных нормативными актами журналах;

- не забывать ставить отметку о прохождении таможни;

- проверить, все ли товары обложены НДС;

- проверить, есть ли в наличии все счета-фактуры и учтены ли там все товары;

- обязательно оплатить НДС на границе при реализации товаров за пределы страны.

Какие документы необходимо подготовить

Какие документы нужны для предоставления в ИФНС при проведении камеральной проверки? Как вернуть НДС юридическим лицам? Если предприятие уверено в том, что его предпринимательская деятельность ведется в рамках действующего законодательства, и нет никаких нарушений, то можно смело подавать документы на возмещение налога.

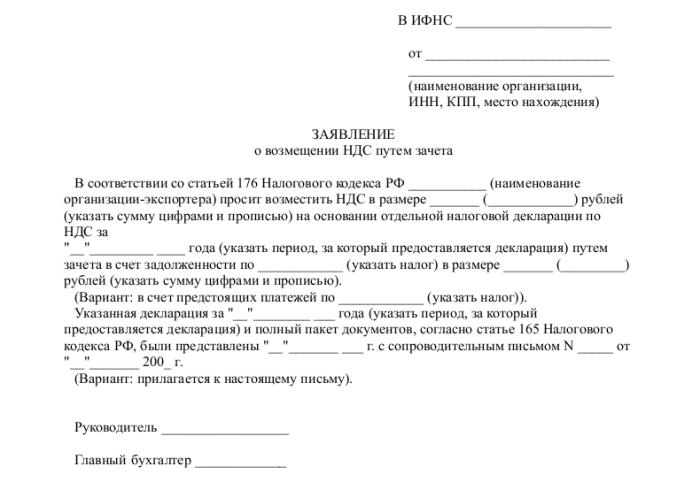

Для инициации процедуры следует подготовить и подать определенный перечень документов:

- заявление по установленной форме;

- налоговую декларацию за соответствующий отчетный период;

- письмо, в котором следует выразить просьбу о возмещении НДС;

- счета-фактуры;

- выписки из книг продаж и покупок;

- другие платежные документы (для экспортных операций – таможенные документы).

На момент подачи документов у предприятия не должно быть долгов: должна быть погашена задолженность по аренде, оплачены все счета, то есть к юридическому лицу не должно быть никаких претензий.

Заключение

Как вернуть НДС юридическим лицам? В принципе, это не сложная процедура, но она требует особой внимательности и скрупулезности в работе бухгалтера на каждой стадии приобретения, реализации товара или услуги.

Если в ходе камеральной проверки специалисты ИФНС все же выявили какие-либо неточности, то все уточнения и пояснения должны подаваться исключительно в электронном формате по ТКС. В противном случае, согласно статье 88 НК, такие пояснения не будут считаться предоставленными.

Также следует помнить, несмотря на наличие права ИФНС запрашивать документы в ходе проведения камеральной проверки, все же эти запросы должны касаться именно проверяемой декларации. К примеру, налоговики не вправе, проверяя декларацию, интересоваться вопросом низких заработных плат сотрудников либо требовать объяснений по поводу наличия убытков.

И всегда следует помнить, что в случае несогласия налогоплательщика с выводами налоговой службы и при отказе в возмещении у декларанта есть 90 дней на обжалование такого решения (с момента его вынесения).

Источник: businessman.ru

Как можно вернуть НДС физическому лицу

Известно, что приобретая любое жилье, каждый плательщик имеет право получить налоговый вычет. Гражданам, которые официально трудоустроены и регулярно платят налоги, государство обязуется вернуть 13 процентов от стоимости квартиры. Однако следует помнить, что сумма не должна превышать 2 миллиона рублей.

Как могут вернуть НДС физические лица на новое строительство или покупку земельных участков, квартиры, жилого дома, комнаты, доли на территории Российской Федерации?

В случае когда вы приобретаете участок для индивидуального строительства дома или доли, то налоговый вычет предоставляется лишь после того, как будет получено свидетельство о праве собственности на жилье.

Перечень фактических расходов, как части возвращаемого НДС:

- расходы на покупку жилого строения;

- на разработку проектно-сметных документов;

- расходы на приобретение строительных и отделочных материалов;

- на подключение к инженерным коммуникациям.

Если речь идет о приобретении комнаты или квартиры, то перечень фактических расходов следующий:

- расходы на покупку квартиры, доли, комнаты, прав на жилье в строящемся доме;

- на приобретение строительных материалов;

- на проектно-сметную документацию, проведение отделочных работ.

К вычету расходы на достройку приобретенного дома и его отделку принимаются в том случае, если в договоре о купле-продаже указан факт незаконченного строительства или потребность в отделке объекта.

Другие основания для возврата НДС

Кроме этого, физическое лицо имеет право на возмещение НДС в таких случаях:

- Средства, потраченные на медицинские услуги, обучение, благотворительность, дополнительных взносов в Страховой фонд, выплату пенсионных взносов по договору негосударственного пенсионного обеспечения и др. Возврат НДС будет сделан по окончании года, когда были зафиксированы данные расходы.

- Можно также вернуть НДС от кредита. Конкретно здесь говорится о погашении процентов по ипотеке. Законодательство устанавливает возврат от этой суммы, равный 13%. Правда, следует знать, что здесь возникает необходимость в подтверждении факта расходов, для чего нужно сохранять платежные документы. Если они были утеряны, то требуется в банке получить справку, оформленную как платежная квитанция. Но имейте в виду, что такой документ выдают не все банковские организации.

Несколько практических советов для физических лиц:

- первоначально убедитесь, что никаких проблем с отчетностью у вас нет, а после этого подавайте документы на возврат НДС;

- следите за правильностью оформления счета-фактуры, так как при наличии неточностей, ошибок, несоответствий налоговая служба откажет в возмещении НДС.

Возврат средств

Чтобы НДС при покупке квартиры вернули физическим лицам, нужно выполнить следующее:

- рассчитать налоговую базу, равную стоимости имущественного объекта, если его цена не более 2-х миллионов рублей;

- составить налоговую декларацию и отправить ее в соответствующее учреждение;

- оформить заявление на возврат суммы налога в пользу собственника.

Заявление о возмещении НДС с момента появления права на его получение можно подать в течение трех лет. Налоговая инспекция должна осуществить перевод положенной суммы на протяжении одного календарного месяца. В этот временной период не входят сверка расчетом и камеральная проверка документации. В случае отказа в возмещении НДС, обжаловать решение компетентных организаций помогут специалисты по налоговому праву.

При необоснованном отрицательном решении можно направлять жалобы, предоставлять возражения в вышестоящий орган или оказывать воздействие на сотрудников налоговой службы посредством обращения в суд.

Документы, требуемые для оформления возврата юридическим лицам

Чтобы вернуть НДС юридическим лицам, нужно выполнить следующий алгоритм действий:

- написать заявление о возврате с указанием расчетного счета;

- если речь идет о компаниях и предпринимателях нужно проверить всю отчетность по НДС. В зоне повышенного внимания – счета-фактуры, налоговые декларации и универсальная передаточная документация.

Если у компании появляется необходимость в возмещении переплаты по НДС, следует с заявлением обратиться в инспекцию. После проверки взаиморасчетов сотрудники налоговой службы предложат возместить сумму переводом на расчетный счет или зачесть ее в счет будущих расчетов.

Особенно трудно получить возмещение организациям, так как налоговые службы часто сомневаются в обоснованности возврата и осуществляют тщательную проверку документов и бухгалтерской отчетности. В такой ситуации лучше воспользоваться профессиональной юридической помощью.

Рекомендуем почитать по теме:

Источник: sovetip.ru