У нас оплачены все налоги, но налоговая заблокировала счета, не уведомив нас, ссылаясь на задолженность. Может ли налоговая без уведомления организации заблокировать счета?

Ответ:

Законно ли решение о приостановлении операций по счетам, если инспекция не передала налогоплательщику копию этого решения ( п. 4 ст. 76 НК РФ)?

Согласно п. 4 ст. 76 НК РФ копия решения о приостановлении операций по счетам налогоплательщика-организации в банке и переводов его электронных денежных средств передается налогоплательщику под расписку или иным способом, свидетельствующим о дате получения им копии решения, в срок не позднее дня, следующего за днем его принятия.

В Налоговом кодексе РФ не указано, законно ли решение о приостановлении операций по счетам, если инспекция не передала налогоплательщику копию этого решения.

Официальной позиции нет.

Есть судебные акты, в которых одним из оснований отмены решения о приостановлении операций по счетам было признано то обстоятельство, что инспекция не передала налогоплательщику копию этого решения.

Налоговая инспекция будет контролировать счета физлиц. Штрафы, блокировки расчетного счета и налоги.

В то же время имеется постановление ФАС с выводом о том, что неполучение налогоплательщиком копии решения о приостановлении операций по счетам не является основанием для его отмены.

Руководитель (заместитель руководителя) налогового органа вправе принять решение об отмене обеспечительных мер или решение о замене обеспечительных мер в случаях, предусмотренных настоящим пунктом и пунктом 11 настоящей статьи. Решение об отмене (замене) обеспечительных мер вступает в силу со дня его вынесения.

Приостановление операций по счетам в банке

В п. 10 ст. 101 НК РФ предусмотрены два вида обеспечительных мер:

— приостановление операций по счетам в банке.

К сожалению, в НК РФ не указано, что именно считать достаточными основаниями для приостановления операций по счетам в банке, вследствие чего на практике нередко возникают ситуации, когда налоговый орган, не имея на то оснований, блокирует расчетные счета организации. Что в этом случае она должна предпринять?

В соответствии со ст. 137 , 138 НК РФ налогоплательщик имеет право обжаловать решение о принятии обеспечительных мер, тогда оно может быть отменено вышестоящим налоговым органом или по решению суда. Самым логичным действием является обращение организации в арбитражный суд с требованием признать решение о принятии обеспечительных мер в виде приостановления операций по расчетному счету недействительным. Однако с учетом того, что арбитражный процесс занимает много времени, кроме заявления о признании недействительным решения налогового органа налогоплательщику целесообразно подать и заявление в суд о приостановлении действия решения о блокировке расчетных счетов.

Приведен перечень оснований для принятия налоговой инспекцией решения о приостановлении операций по счетам компании.

Основания для «заморозки» счета

Перечень оснований для принятия налоговой инспекцией решения о приостановлении операций по счетам компании или ИП в банке, а также переводов электронных денежных средств налогоплательщика изложен в п. п. 1 — 3 ст. 76 и пп. 2 п. 10 ст. 101 Налогового кодекса РФ (далее — НК РФ), а именно:

Причины блокировки расчетного счета налоговой или банком #шортс #shorts #советыадвоката

- в установленный срок не исполнено требование об уплате налога, пеней или штрафа. В данном случае расходные операции блокируются на сумму, которая указана в решении налогового органа. С остальными денежными средствами, если они есть на счете, операции могут производиться в обычном порядке;

- налоговая декларация не представлена в течение 10 рабочих дней после наступления срока, установленного для ее подачи. После истечения 10-дневного срока у налогового органа есть 3 года, чтобы заблокировать счет. За пределами 3 лет блокировка будет незаконной. В данном случае блокируется весь остаток денежных средств на счете;

- в случае неисполнения компанией обязанности по обеспечению получения от налогового органа документов в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение 10 дней со дня установления налоговым органом факта неисполнения организацией такой обязанности;

- не исполнена обязанность по передаче налоговому органу квитанции о приеме требования о представлении документов, требования о представлении пояснений и (или) уведомления о вызове в налоговый орган в течение 10 дней со дня истечения установленного срока;

- непредставление организацией расчета сумм НДФЛ, исчисленных и удержанных компанией, в налоговый орган в течение 10 дней по истечении установленного срока представления такого расчета;

- в качестве обеспечительной меры для обеспечения исполнения решения налогового органа по результатам рассмотрения материалов налоговой проверки об уплате налогов, пеней, штрафов.

Требование об уплате налога, пеней, штрафа, процентов относится к основанию для принятия налоговой инспекцией решения о приостановлении операций по счетам компании.

Требование об уплате налога, пеней, штрафа, процентов

Требование об уплате налога, пеней, штрафа, процентов — документ, которым налоговый орган уведомляет налогоплательщика о наличии у него недоимки , задолженности по пеням, штрафам, процентам, начисленным в соответствии с гл. 9 НК РФ, и необходимости уплатить их в установленный срок ( п. п. 1 , 8 ст. 69 НК РФ).

По общему правилу налогоплательщик должен исполнить требование (т.е. погасить задолженность) в течение восьми рабочих дней с даты его получения. Более продолжительный срок инспекция может установить, указав его в требовании ( п. 6 ст. 6.1 , абз. 4 п. 4 ст. 69 НК РФ).

Выставление требования означает, что налоговый орган начал процедуру принудительного взыскания налога, пеней, штрафа, процентов ( п. 1 , п. 8 ст. 45 НК РФ, Постановление Президиума ВАС РФ от 29.03.2005 N 13592/04).

Законно ли решение о приостановлении операций по счетам, если инспекция не передала налогоплательщику копию этого решения ( п. 4 ст. 76 НК РФ)?

Позиция 1. Невручение налогоплательщику копии решения о приостановлении операций по счетам является одним из оснований для его отмены

Постановление ФАС Московского округа от 20.05.2011 N КА-А40/4435-11 по делу N А40-85562/10-20-435

В качестве одного из оснований признания недействительным решения о приостановлении операций по счетам суд указал то обстоятельство, что налогоплательщику в нарушение п. 4 ст. 76 НК РФ не была передана копия этого решения. Суд разъяснил, что таким образом налоговый орган нарушил процедуру вынесения решения о приостановлении операций по счетам налогоплательщика.

Постановление ФАС Западно-Сибирского округа от 11.03.2009 N Ф04-1374/2009(1902-А46-34) по делу N А46-15309/2008

Суд отменил решение о приостановлении операций по счетам налогоплательщика и отметил, в частности, что инспекция не представила доказательств получения обществом копий этого решения.

Позиция 2. Невручение налогоплательщику копии решения о приостановлении операций по счетам не является основанием для его отмены

Постановление ФАС Восточно-Сибирского округа от 04.09.2012 по делу N А10-3116/2011

Суд установил, что инспекция заказным письмом направила предпринимателю по адресу, указанному в ЕГРИП, решение о приостановлении операций по счетам. Однако налогоплательщику оно вручено не было, поскольку письмо возвращено почтой по истечении срока хранения. Кроме того, налоговый орган предпринимал действия по вручению решения по известному ему адресу осуществления деятельности предпринимателя. Таким образом, инспекцией были исчерпаны имеющиеся возможности по вручению решения.

ФАС указал, что неполучение предпринимателем оспариваемого решения при исполнении инспекцией обязанности по направлению его налогоплательщику не является основанием для признания данного решения недействительным.

Обзор подготовлен специалистами Л инии Консультирования ГК «Земля-СЕРВИС»

Источник: zemser.ru

Блокировка счета налоговой: причины и последствия

Об обеспечении исполнения обязательств, возложенных на налогоплательщиков, говорится в статьях 11 главы НК. При ненадлежащем выполнении или невыполнении обязательств контрольный орган вправе привлечь виновного к ответственности. Кроме того, законодательство закрепляет механизмы принуждения, которые могут использовать налоговики.

Обеспечение выполнения обязательств

О нем говорится в статье 72 Кодекса. В п. 1 нормы установлено, что выполнение обязательств по отчислению сборов и налогов в бюджет может обеспечиваться:

- залогом имущества;

- поручительством;

- пеней;

- наложением ареста на имущество плательщика;

- приостановлением операций по р/с в банке.

Последний способ достаточно широко используется на практике. Связано это с тем, что блокировка расчетного счета налоговой службой – самая неудобная для хозяйствующих субъектов мера.

Актуальность проблемы

Блокировка счета налоговой службой существенно затрудняет ведение бизнеса, поскольку лицо не имеет возможности своевременно рассчитываться с поставщиками и осуществлять иные важные для него платежи. Соответственно, для ИФНС – это одна из наиболее эффективных мер обеспечения.

Блокировка расчетного счета налоговой инспекцией может стать полной неожиданностью для плательщика. Особенно удручающей становится ситуация, когда хозяйствующему субъекту срочно нужны деньги для совершения важной и выгодной сделки.

Общий порядок блокировки

Он предусмотрен в 76 статье НК.

Основанием для блокировки счета налоговой службой выступает решение ее руководителя (либо его заместителя). Этот акт направляется в банки, обслуживающие счета плательщика. Копия решения передается хозяйствующему субъекту под подпись либо другим способом, подтверждающим получение. Акт может быть оформлен как на бумаге, так и в электронной форме.

После получения решения банк должен незамедлительно выполнить предписания и приостановить все операции по счетам клиента. Соответствующее требование закрепляет пункт 7 указанной выше статьи.

В обязанности банка также входит сообщение ИФНС об остатках средств на р/с плательщика.

«Разморозить» счета финансовая организация вправе только после получения соответствующего распоряжения от ИФНС.

Важный момент

Если у хозяйствующего субъекта открыто несколько счетов, и на них достаточно средств для погашения задолженности, пени, штрафов, недоимки, указанных в решении о блокировке, он вправе направить в налоговую службу заявление об отмене постановления о приостановлении операций. В нем лицо указывает реквизиты соответствующих р/с. К заявлению прилагаются выписки, подтверждающие наличие средств.

После принятия пакета документов, ИФНС в двухдневный срок должна принять решение о снятии блокировки со счета. Налоговая служба проверяет полученные сведения, направляя запрос в банк. После подтверждения информации в двухдневный срок производится «размораживание» р/с.

Блокировка счета налоговой: причины

В законодательстве приостановление операций по р/с допускается, если хозяйствующий субъект:

- Не сдал декларацию.

- Не уплатил налог.

Кроме того, блокировка счетов налоговой инспекцией осуществляется с целью обеспечения исполнения решений, принятых по результатам проверки.

Нарушение правил сдачи декларации

Законодательство устанавливает определенные сроки, в которые плательщик должен предоставить отчет в ИФНС. Если в течение 10 дней (рабочих) по истечении предусмотренного периода декларация не сдана, контрольный орган вправе заблокировать счет.

«Размораживание» р/с производится не позднее следующего дня после предоставления отчета плательщиком.

Спорные моменты

В практике имеют место случаи, когда операции по счету приостановлены, а у плательщика обязанность сдать декларацию отсутствует.

Судебные инстанции в таких ситуациях придерживаются следующего подхода. В соответствии с 23 статьей НК, на плательщика возлагается обязанность по предоставлению декларации по налогам, которые он должен отчислять. Отчет подается в ИФНС по адресу регистрации.

Данной обязанности корреспондирует 80 статья Кодекса. В ней говорится, что декларация составляется по каждому отчислению, установленному для плательщика.

Если у хозяйствующего субъекта обязанность выплачивать налог отсутствует, то и оснований для блокировки счета у налоговой службы нет.

Из этого следует, что отдельные недочеты в декларации (к примеру, ошибки при заполнении титульного листа, неправильное указание периода) не выступают как основание для приостановления операций по р/с или применения к лицу штрафа по ст. 119.

Невыплата налога

Как установлено в первом пункте 46 статьи НК, при неуплате либо неполном отчислении суммы в срок, установленный законодательством, эта обязанность исполняется в принудительном порядке. ИФНС в таких случаях обращает взыскание на средства, находящиеся на банковских счетах плательщика.

Для применения указанной меры ИФНС принимает соответствующее решение и направляет в финансовую организацию инкассовое поручение на списание долга.

При этом, согласно пункту 7 статьи 46, контрольный орган может приостановить операции по р/с до взыскания всей задолженности.

Нарушения ИФНС

Стоит отметить, что процесс бесспорного взыскания долга – многостадийная и довольно сложная процедура. Нередко налоговые органы допускают процессуальные нарушения в ходе нее. Они, в свою очередь, могут выступать в качестве основания для отмены постановления о взыскании и, следовательно, решения о блокировке счета.

Налоговая служба чаще всего нарушает сроки и порядок предъявления требования, выбирает неверный способ его направления.

Как показывает практика, суды в таких случаях выносят решения в пользу плательщиков.

Направление требования – это начальная стадия процедуры принудительного взыскания. Невыполнение ИФНС порядка, установленного законодательством, существенно нарушает право хозяйствующих субъектов на защиту интересов и свобод, закрепленное Конституцией.

Юристы рекомендуют обращать особое внимание на вид корреспонденции, направленной плательщику. Как свидетельствует судебная практика, получение хозяйствующим субъектом простого, а не заказного письма с извещением рассматривается инстанциями как грубое нарушение процедуры бесспорного взыскания задолженности в принудительном порядке. Соответственно, оно выступает как безусловное основание для отмены решений, принятых ИФНС.

Блокировка как обеспечительная мера

Как установлено в 7 пункте 101 статьи НК, рассмотрев материалы проверки, руководитель ИФНС (его заместитель) принимает решение о привлечении хозяйствующего субъекта к ответственности за допущенное правонарушение либо об отказе применить к лицу санкцию.

После вынесения постановления уполномоченное лицо контрольного органа может применить к виновному обеспечительные меры. Законодательство допускает это только при наличии достаточных оснований полагать, что в случае их непринятия впоследствии исполнение решения либо взыскание штрафа, пени, недоимки, задолженности с плательщика станет невозможным или весьма затруднительным.

Под достаточными основаниями следует понимать:

- Наличие задолженности по л/с плательщика.

- Неоднократное уклонение от исполнения обязанности по отчислению налога.

- Уменьшение активов предприятия.

- Комплекс обстоятельств, указывающих на получение хозяйствующим субъектом необоснованной выгоды.

Для реализации обеспечительной меры руководитель ИФНС (его заместитель) принимает соответствующее решение. Оно вступает в действие с даты подписания. Решение сохраняет силу до дня исполнения постановления о привлечении виновного субъекта к ответственности или об отказе в этом либо до даты его отмены вышестоящим контрольным органом или судом.

Нюанс

Блокировка счета как обеспечительная мера может применяться после наложения запрета на передачу в залог или отчуждение имущества. При этом его общая стоимость по данным бухучета должна быть меньше совокупной суммы штрафов, недоимки и пеней, подлежащей выплате в соответствии с решением ИФНС.

Кроме того, приостановление счета не допускается, если хозяйствующий субъект не сдал бухгалтерскую отчетность, не предоставил авансовый расчет или не получены документы, запрашиваемые по проверке.

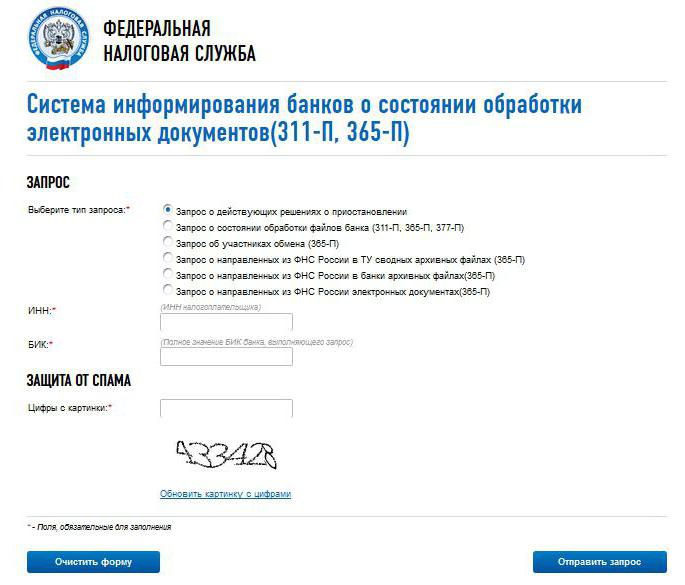

Можно ли проверить блокировку расчетного счета на сайте налоговой?

Можно. С 2014 г. действует специальный сервис, открытый для всех заинтересованных лиц.

Чтобы проверить блокировку счета налоговой службой, необходимо зайти на официальный портал ИФНС. Сервис, которым нужно воспользоваться, имеет следующее наименование: » Система информирования банков о состоянии обработки электронных документов» («БАНКИНФОРМ», если коротко). Несмотря на такое название, проверить блокировку счета налоговой службой может любой желающий.

После выбора указанного сервиса следует поставить точку возле строки «Запрос о действующих решениях о приостановлении». Далее необходимо ввести ИНН плательщика и БИК банковской организации, обслуживающей р/с. Если эти данные неизвестны, то проверить блокировку счета на сайте налоговой службы не получится.

Затем необходимо указать цифры с картинки. Правильно введенные цифры говорят о том, что проверку блокировки счета на сайте налоговой службы осуществляет не робот, а человек. После этого нужно нажать на кнопку «Отправить запрос».

Ответ будет сформирован достаточно быстро. Если было принято решение о блокировке, система покажет дату его вынесения, а также код контрольного органа, оформившего его.

Проверить блокировку счета на сайте налоговой службы могут как хозяйствующие субъекты (представители юрлиц или индивидуальные предприниматели), так и служащие банковских организаций.

Достаточно часто этим сервисом пользуются потенциальные партнеры предприятий. Если на сайте налоговой блокировка счета подтверждается, то контрагенты могут пересмотреть решение о сотрудничестве. Эти сведения особенно важны при заключении крупных сделок.

Самому хозяйствующему субъекту целесообразно периодически пользоваться сервисом. Крайне важно проверить блокировку расчетного счета налоговой инспекцией до подписания договора на поставку большого объема товара. Если операции будут приостановлены, субъект не сможет расплатиться за нее. Это, в свою очередь, приведет к возникновению задолженности.

Списание средств

Необходимо отметить, что блокировка счета не означает приостановление всех расходных операций. Соответствующее положение закрепляет абз. 3 первого пункта 76 статьи НК. Кроме того, субъект может перечислять средства на заблокированный счет. По этому поводу в законодательстве ограничений нет.

В ст. 855 ГК закреплена очередность списания средств. При наличии на р/с суммы, достаточной для погашения всех задолженностей, расчеты осуществляются по мере поступления платежных квитанций. Эта очередность именуется календарной.

Приостановление операций не касается платежей, отчисление которых должно быть произведено до исполнения обязательств по уплате налогов.

Кто еще может «заморозить» счет?

Кроме налоговой инспекции, приостановить операции по р/с вправе Таможенная служба. Эта мера применяется при взыскании задолженности по отчислению таможенных сборов и пеней. Правила блокировки счетов закреплены Приказом ФТС № 2184.

Полномочия по приостановлению операций по р/с возложены и на Федеральную службу финансового мониторинга (Росфинмониторинг).

Стоит сказать, что в случае несвоевременной уплаты страховых взносов или непредоставлении в установленные сроки расчетов по ним счета не будут заблокированы. Законодательством не предусмотрены соответствующие полномочия для внебюджетных фондов.

Исключения из правил

Далеко не каждое решение о блокировке может быть исполнено. Не подлежат выполнению предписания, если:

- Постановление принято неуполномоченной структурой.

- Решение вынесено в отношении счета, который согласно определению, закрепленному 11 статьей НК, под данное понятие не подпадает.

С первым случаем все, в общем-то, ясно. Если постановление вынес неуполномоченный орган, то и оснований для блокировки нет. Со вторым случаем следует разобраться более детально.

Как указано в 11 статье НК, счетом называют текущий (расчетный) счет, открытый в соответствии с договором банковского обслуживания. На него перечисляются и с него расходуются денежные средства владельца.

К этой категории относят счета:

- расчетные;

- текущие (в т. ч. валютные);

- корреспондентские;

- рублевые типа «К» (конвертируемые) и «Н» (неконвертируемые), открытые нерезидентами;

- счета корпоративных карт.

Блокировка не распространяется на счета, открытые в соответствии с другими договорами и сделками: депозитные, аккредитованные, ссудные, транзитные (в т. ч. специальные) валютные.

Неправомерным, согласно пункту первому 126 статьи ФЗ № 127, является приостановление операций по счету налогоплательщика-банкрота.

Если решение о блокировке было оформлено не по установленной законом форме, оно также не может быть исполнено банком. Соответствующий вывод вытекает из содержания 4 пункта 76 статьи Налогового кодекса.

Источник: fb.ru

Что делать, если ваши счета заблокированы ФНС. Пошаговая инструкция

С наложением ограничений на операции по счетам может столкнуться даже самый добросовестный предприниматель. Наиболее короткий путь к восстановлению всех функций – узнать причину и как можно скорее устранить нарушения или удовлетворить требования налоговой. Остановимся подробнее на мерах, которые следует предпринять в случае блокировки по каждой из пяти причин.

Причина 1. Неуплата налогов, штрафов и пеней

Если не уплатить налог, штраф или пеню вовремя, инспекция направит вам требование об уплате, а спустя 8 рабочих дней – частично заблокирует счет. Для блокировки счета у ФНС должно быть решение о взыскании налога (п. 2 ст. 76 НК РФ), оно принимается при долге свыше 3000 рублей.

Будет заблокирована сумма, заявленная в требовании ФНС, но компания или ИП смогут спокойно пользоваться оставшимися деньгами. Если налог не платить, ФНС передаст в банк поручение на сумму долга по налогу, взносу, пене или штрафу – и спишет эту сумму с расчетного счета (п. 2. ст. 46 НК РФ).

Что делать:

- Направьте в инспекцию выписку по операциям по счету и платежку, подтверждающую оплату. Документы передавайте через личный кабинет налогоплательщика, онлайн-обращения обрабатываются быстрее.

- Если на одном из счетов не хватило денег для погашения, могут заблокировать несколько счетов в разных банках. В этом случае подайте в ФНС заявление о частичном снятии блокировки. Укажите реквизиты тех счетов, на которых достаточно средств для погашения долга, а со всех остальных попросите снять ограничения. К заявлению приложите банковские выписки.

Решение о снятии блокировки будет принято на следующий рабочий день после представления документов (п. 8 ст. 76 НК РФ).

Причина 2. Не сдана налоговая отчетность

Если в течение 20 рабочих дней после окончания срока представления налогоплательщик не сдал налоговую декларацию, расчет по страховым взносам (п. 3.2 ст. 76 НК РФ) или 6-НДФЛ – счет будет заблокирован. За опоздание со сдачей других налоговых отчетностей блокировка не предусмотрена.

Налоговая может уведомить организацию о блокировке за 14 рабочих дней до момента приостановления операций по счетам, но на практике делает это далеко не всегда. Кроме того, нередки случаи, когда счет блокируют ошибочно.

Что делать:

- Если отчетность не сдана вовремя, срочно предоставьте ее в налоговую. Решение о разблокировке будет принято в течение рабочего дня, следующего за днем сдачи отчетности (пункты 1 и 3.1 ст. 76 НК РФ).

- Если блокировка ошибочна. Отправьте в налоговую документ, подтверждающий сдачу отчетности. Это может быть копия декларации с отметкой инспектора о принятии или копия квитанции об отправке отчетности и опись вложений.

Налоговый кодекс не регламентирует сроков снятия блокировки по ошибке, когда отчетность все-таки была сдана – но скорее всего счет разблокируют на следующий рабочий день.

Причина 3. Отсутствие возможности принимать документы по ТКС

ТКС – программа, которая позволяет налогоплательщикам удаленно пользоваться услугам ФНС. Налогоплательщики, которые сдают отчетность в электронном виде, должны в таком же виде принимать документы от налоговой.

Для настройки приема документооборота в электронном виде у ИП или организации есть 10 рабочих дней с момента, когда у них появилась обязанность отчитываться электронно (п. 5.1 ст. 23 НК РФ). В случае, когда компания не может принимать электронные документы, решение о блокировке будет принято в течение 10 рабочих дней с того дня, когда налоговая узнает о нарушении (пункты 1.1 и 3 ст. 76 НК РФ).

Что делать:

- Заключить договор на оказание услуг электронного документооборота (ЭДО) с оператором ЭДО или посредником.

- Приобрести электронную подпись.

- Направить в свою инспекцию копию договора с оператором ЭДО и копию договора о покупке электронной подписи.

Решение о разблокировке налоговый орган обязан принять на следующий рабочий день (пункты 1 и 3.1 ст. 76 НК РФ).

После того, как нарушения будут исправлены, потребуется подать заявление о снятии блокировки в свободной форме. В документе должны быть указаны: наименование инспекции, название и реквизиты вашей организации или ИП, дата и номер решения о блокировке, реквизиты заблокированных счетов, причины блокировки. Заявление должно содержать просьбу об отмене решения о блокировке.

Причина 4. Не отправлена квитанция о приеме

Налогоплательщик обязан отправить в налоговую квитанцию о приеме документов – это нужно сделать, когда получено уведомление о вызове в ИФНС, требование о представлении документов или пояснений и т.п. На отправку уведомления дается 6 рабочих дней (п. 5.1 ст. 23 НК РФ).

После истечения этого срока у вас есть еще 10 рабочих дней, после чего налоговая имеет право заблокировать счет (пункты 2, 3 и 11 ст. 76 НК РФ).

Что делать:

Как можно оперативнее отправить забытую квитанцию о приеме или выполнить требование из полученного документа, например, предоставить документы, явиться в налоговую или дать пояснения (пункты 2 и 3.1 ст. 76 НК РФ).

Счета разблокируют на следующий рабочий день, как только требования налогового органа будут выполнены.

Причина 5. Обеспечительные меры (арест имущества)

Крайняя мера, до которой доходить нежелательно. Арест имущества будет наложен, если организация не уплатила в установленные сроки налоги, пени или штрафы – и когда у налоговых органов есть основания полагать, что предпринимаются меры для сокрытия имущества (п. 10 ст. 101 НК РФ). Первым делом арест будет наложен на недвижимость, транспорт и ценные бумаги.

Вы потеряете право на их продажу без согласия налоговой (пункты 1 и 10 ст. 101 НК РФ). Следующим шагом налоговики заблокируют на счетах ту часть долга, которая не покрывается стоимостью арестованного имущества (пункты 2 и 10 НК РФ). Суммой сверх долга при этом можно распоряжаться по своему усмотрению.

Что делать:

Разблокировать счет можно несколькими способами.

- Сразу уплатить налоги, штрафы или пени. После этого отправьте в ФНС копию банковской выписки и платежного поручения (п. 8 ст. 76 НК РФ, письмо Минфина РФ от 24.07.2018 № 03-02-08/51856). Решение о разблокировке будет принято на следующий рабочий день после отправки документов.

- Подать просьбу на замену ограничительных мер. Их можно заменить гарантией банка, который включен в официальный реестр Минфина РФ, поручительством третьего лица или залогом имущества. Напишите заявление в свободной форме и предложите налоговой один из этих вариантов.

- Обжаловать введение обеспечительных мер. (статьи 137 и 138 НК РФ), если считаете, что допущены нарушения. Для этого подайте в инспекцию заявление в свободной форме о снятии обеспечительных мер и приложите копию решения суда или вышестоящего органа.

- Можно обжаловать через суд решение ФНС по результатам проверки (статьи 137 и 138 НК РФ). Если суд примет вашу сторону и решение ФНС признают недействительным, подайте в инспекцию заявление в свободной форме о снятии ареста, приложите копию решения суда.

Платежи при блокировке счета

С заблокированного расчетного счета можно совершать платежи, с очередностью, которая установлена п. 2 ст. 855 ГК РФ (номер указан в платежном поручении, поле «Очередность платежа»). Платежи 1, 2 и 3 очереди компания вправе делать в стандартном режиме. Блокировка ставит запрет на платежи 4 и 5 очереди, кроме тех, которые связаны с уплатой налогов.

Первая очередь. Платежи по исполнительным документам для удовлетворения требований о возмещении вреда, причиненного жизни или здоровью, требований о взыскании алиментов.

Вторая очередь. Платежи по исполнительным документам, связанные с выплатой выходных пособий, оплатой труда увольняющихся работников, вознаграждением авторов за результаты интеллектуальной деятельности.

Третья очередь. Платежи, связанные с оплатой труда сотрудников, поручения налоговиков на списание задолженности по уплате налогов и сборов, поручения органов контроля за уплатой страховых взносов.

Четвертая очередь. Платежи по исполнительным документам, предусматривающие удовлетворение прочих денежных требований. Например, взыскания задолженности по договорам, штрафы, неустойки или пени.

Пятая очередь. Остальные платежи в порядке календарной очереди. Например, оплата поставщикам, погашение кредитов и займов.

Источник: svoefermerstvo.ru