В 2023 году право на детский вычет по НДФЛ или вычет с подоходного налога на детей имеет родитель, в том числе приемный, супруг (супруга) родителя, усыновитель, опекун, попечитель, на обеспечении которых находится ребенок. Вычет предоставляется на каждого ребенка в возрасте до 18 лет либо учащегося по очной форме обучения в возрасте до 24 лет – студента, аспиранта, ординатора, интерна, курсанта (пп. 4 п. 1 ст. 218 НК РФ).

Размеры вычетов по НДФЛ на детей в 2023 году

Таблица: вычеты на детей в 2023 году

| Первый ребенок | Возраст до 18 лет или учащийся очной формы обучения, аспирант, ординатор, интерн, студент, курсант в возрасте до 24 лет | 1 400 | |

| Второй ребенок | 1 400 | ||

| Третий и каждый последующий ребенок | 3 000 | ||

| Ребенок-инвалид | Возраст до 18 лет | 12 000 | 6 000 |

| Ребенок-инвалид I или II группы | Учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет | ||

Налоговые вычеты на детей в двойном размере

Если в семье, к примеру, двое несовершеннолетних детей, родитель может получить детский вычет в размере 2800 руб. (1400 руб. + 1400 руб.). То есть при подсчете подоходного налога работника с 2 детьми вычеты, предоставляемые на каждого ребенка, суммируются.

Пример детских вычетов по НДФЛ: дети от разных браков

- для Петрова М. – 5 800 руб. (1 400 руб. + 1 400 руб. + 3 000 руб.);

- для Сидоровой Г. – 1 400 руб.

Лимит дохода для получения вычета в 2023 году

Детский вычет по НДФЛ в 2023 году предоставляется работнику до тех пор, пока его доход с начала 2023 года не достигнет 350 000 руб. С месяца, в котором доход работника превысит указанную сумму, вычет на ребенка не предоставляется.

Вычет НДФЛ на детей в 2023 году: документы

Вычет на ребенка, если родители в разводе

Прекращение предоставления «детского» вычета

Переставайте давать вычет, когда наступает одно из условий:

- Предыдущая запись

- Следующая запись

Источник: buhguru.com

На какие налоговые вычеты можно рассчитывать при наличии детей?

Мать и отец обладают возможностью сэкономить на налогах. Для них снижается сумма НДФЛ. Еще они могут рассчитывать на налоговые вычеты. В некоторых случаях для возврата определенной суммы денег придется понести расходы. Существую вычеты, способные даже без затрат снизить налог. И они могут помочь получить экономию в размере несколько сотен тысяч рублей.

Налоговый вычет на детей: все, что нужно знать. Возврат ндфл

Мы подготовили для вас информацию о всех налоговых вычетах, на которые можно рассчитывать после рождения ребенка. Они позволят уменьшить НДФЛ, не выплачивать его.

Стандартный вычет

Данная разновидность вычета позволяет матери и отцу ребенка снизить ежемесячный доход для уплаты налога. Его предоставляют при наличии в семье ребенка младше 18 лет. А если ребенок является студентом-очником, на него можно рассчитывать до наступления 24 лет обучающемуся. Сумма вычета формируется с учетом количества детей в семье.

Определенные моменты возникают при наличии инвалидности у ребенка. Размер экономии может достигать 13%. Вычетом уже нельзя воспользоваться, если с начала года сумма дохода оказывается больше 350 000 рублей. Но она появляется уже в новом году. После рождения 1 и 2 ребенка каждый из родителей может рассчитывать на вычет в размере 1400 рублей.

Месячная экономия на НДФЛ в этом случае составит 182 рубля. После рождения 3 и каждого последующего ребенка любой из родителей может рассчитывать на вычет 3 000 рублей. Месячная экономия на НДФЛ составит 390 рубля. При наличии в семье ребенка инвалида его родители, усыновители могут рассчитывать на налоговый вычет в размере 12 000 рублей. Месячная экономия составит 1560 рубля.

Лицам, считающимся опекунами, приемными родителями, будет предоставлен вычет 6 000 рублей. Месячная экономия составит 780 рублей. Вычет за ребенка, который считается инвалидом, добавляется к основной сумме. Например, если в семье один ребенок и он инвалид, сумма вычета будет равна 13 400 рублей. Для получения вычета от работодателя нужно написать заявление.

Еще один способ – указать вычет в декларации, если не было составлено заявление. Им можно воспользоваться при отсутствии работы, наличии определенного дохода. На работе вычет будет приниматься во внимание при определении размера налога. Полученная экономия будет предоставлена сотруднику вместе с заработной платой. Срок подачи декларации – конец года.

Необходимые бумаги для предоставления – свидетельство о рождении, заключении брачного союза, справка о наличии в семье ребенка-инвалида.

Вычет на образование ребенка

- Ребенок получает обучение на очной форме.

- Ему не исполнилось 24 года.

Возврат налога родителям будет осуществлен с их заработной платы, другого дохода. Максимальное значение вычета за одного ребенка в год составляет 50 000 рублей. Этот лимит установлен сразу на двух родителей. Данный вычет не объединяется с индивидуальным вычетом матери, отца за личное обучение в размере 120 000 рублей. В результате получается, что после уплаты обучения ребенка можно сэкономить 6500 рублей (13% от 50 000 рублей), и еще дополнительно сэкономить 15 600 рублей за получение образования.

Максимальное значение экономии – 6500 рублей. Если стоимость оплаты обучения превышает 50 000 рублей, 13% будут рассчитываться только от указанной суммы.

- Через нанимателя. Вычет будет предоставлен в действующем году.

- По декларации. В этом случае вычет будет предоставлен только в новом году.

Если оплата за обучение была произведена в 2019 году, для возврата налога за данный год потребуется заполнить декларацию. Срок ее предоставления – 2020-2022 года.

Если оплата за обучение была произведена в 2020 году, можно получить уведомление от налоговой, предоставить его нанимателю. Налог будет возвращен вместе с заработной платой.

Для доказательства причитающегося вычета потребуются: соглашение об оплате обучения, лицензия учреждения, которое занимается предоставлением образовательных услуг, платежные документы на мать или отца ребенка, справка, подтверждающая, что ребенок является студентом-очником, свидетельство о рождении.

Вычет на оздоровление ребенка, лекарства, ДМС

Мать и отец ребенка имеют право рассчитывать на возврат НДФЛ, если они оплачивают лечение дочери (сына), которой (которому) не исполнилось 18 лет, медицинское обследование, лекарства. Эти затраты будут входить в состав социального вычета, размер которого за год составляет 120 000 рублей.

Не установлен лимит для дорогого лечения. При его оплате в медицинской справке будет указываться специальный код «2». Он подтверждает наличие возможности возврата всей уплаченной суммы.

Услуги здравоохранения, предоставляемые на платной основе, для вычета должны быть указаны в официальном списке. А все медицинские препараты должны быть выписаны врачом.

Максимальная сумма возврата в год составляет 15 600 рублей. Отдельно можно получить 13% только с уплаты дорогого лечения.

Есть 2 способа получения указанного вычета: в этом же году через нанимателя или после завершения года по декларации.

Для получения вычета потребуется предоставить следующие документы: соглашение, подписанное с медицинским учреждением, его лицензию, справку, подтверждающую совершение оплаты услуг здравоохранения, свидетельство о рождении. Для получения вычета по затратам на ДМС потребуется еще страховое соглашение. А при приобретении ребенку медицинских препаратов нужно будет получить рецепт от доктора, предоставить чеки, подтверждающие их приобретение.

Вычет за пенсионные взносы на детей

Родители могут в добровольной форме вносить пенсионные взносы за своих детей. И с них может быть предоставлен налоговый вычет. Его максимальное значение составляет 120 000 рублей. Для получения вычета необходимо обязательно составить пенсионный договор на ребенка.

Взнос можно делать за любого ребенка, даже усыновленного. Главное заключить договор пенсионного обеспечения, не подразумевающий участие государства, с НПФ. Если ребенок считается инвалидом, потребуется подписать аналогичное соглашение со страховой фирмой.

Сумма возврата составляет 13% от уплаченного взноса. Максимальное ее значение за год – 15 600 рублей. Она суммируется с остальными платежами социального характера.

Вычет можно забрать у нанимателя, получить по декларации. Для этого потребуются соглашение, документы, подтверждающие совершение платежей, родственные отношения.

Вычет за добровольное страхование жизни сына (дочери)

После покупки ребенку страхового полиса на 5 лет можно рассчитывать на возврат 13% с уплаченной суммы. При этом должно обязательно соблюдаться одно условие: соглашение нужно подписать только на 5 лет. Страхование должно осуществляться лишь на ребенка.

Экономия при добровольном страховании ребенка составляет 13% от стоимости договора. Максимальная сумма возврата налога за год – 15 600 рублей.

Для осуществления данного вычета можно обратиться к своему нанимателю, заполнить декларацию для налогового органа.

Вычет при приобретении квартиры, доли жилья ребенка

Родители могут рассчитывать на компенсацию части затрат, понесенных при покупке квартиры для ребенка, которому еще не исполнилось 18 лет, ее доли. Это стандартный имущественный вычет.

Рассмотрим следующую ситуацию: мать приобрела квартиру, подготовила на нее необходимые бумаги, в которых указала себя и своего сына в возрасте 10 лет. Сумма сделки составила 2 млн. рублей. Сын может смело рассчитывать на половину квартиры. Для получения вычета по имуществу нужно обязательно подтвердить свое право.

Мать ребенка может включить затраты на квартиру в свои расходы, указать их налоговой. Сумма возврата НДФЛ составит 260 000 рублей. Вернуть в будущем вычет сможет и сын. Он сможет им воспользоваться после покупки квартиры.

Родители ребенка могут рассчитывать на возврат 13% от затрат, понесенных на приобретение недвижимости. Максимальное значение вычета составляет 2 млн. рублей. Доля ребенка не может повлиять на увеличение указанной суммы. Лимит, на который может рассчитывать каждый из родителей после приобретения жилья, даже если стоимость превышает 2 млн. – 260 000 рублей.

Затраты на долю ребенка суммируются с расходами родителей по покупке своей части. Всю сумму нужно указывать в качестве стандартного вычета на имущество. Для возврата налога можно обратиться к нанимателю, заполнить декларацию.

Вычет при продаже квартиры с материнским капиталом

После использования родителями материнского капитала для приобретения жилья, они должны предоставить доли детям. В основном используется такой безвозмездный метод передачи, как дарение. Если такая квартира была продана до установленного минимального срока, дети должны отдать личные доли. У них не возникает затрат на покупку. Семье приходится потерять большие деньги.

Для вычета можно воспользоваться лишь частью суммы от 1 млн. рублей согласно установленной пропорции. Сумма снижения дохода будет зависеть от части квартиры, которая принадлежит ребенку. Уплата налога осуществляется с полученной дельты.

В 2019 году при продаже долей детей брались во внимание затраты родителей. Это правило начало действовать с 2017 года. Семьи, уплатившие налог с продажи таких долей, имели право на возврат денег из бюджета. Родители, запланировавшие покупку недвижимости, могут снизить налог за счет вычета.

Существуют определенные особенности, связанные с реализацией долей.

Новый вычет позволит уменьшить сумму сделки на 13% от цены долей детей. Рассмотрим следующий пример: родители купили квартиру за 3 млн. рублей. В семье два ребенка. Каждый из них получил ¼ жилья. Через год недвижимость была продана за аналогичную сумму.

Наличие вычета по имуществу подразумевает отсутствие необходимости в уплате налога.

Вычет можно забрать после заполнения декларации. Если жилье было продано раньше минимального срока, требуется указать размер дохода от сделки, понесенные затраты. Предоставить декларацию отдельно должен каждый член семьи. Для информирования о возникших затратах нужно подготовить платежные документы.

Вычет при продаже одной квартиры, приобретении другой

Воспользоваться вычетом при приобретении жилья можно, когда используются определенные доходы для уплаты НДФЛ в размере 13%. Обычно к ним относится заработная плата. Мать и отец ребенка могут заплатить налог на своей работе. А после приобретения жилья они могут рассчитывать на возврат налога. У детей никаких затрат не возникает, даже при наличии некоторой доли в квартире.

Семья имеет право реализовать жилье, в котором есть доля и у ребенка, приобрести новую квартиру. Кроме того ребенок может лично продать недвижимость. В этом случае согласно налоговому законодательству сделка по продаже и покупке жилья осуществляется ребенком, который должен уплатить НДФЛ.

Рассмотрим следующий пример: после развода отец вручил своему сыну в возрасте 15 лет дарственную на квартиру. Отец потерял документы, подтверждающие оплату недвижимости. Сын проживает вместе с матерью. Через год было принято решение приобрести квартиру в другом районе, а подаренную недвижимость продать. При совершении сделки ребенку нужно будет уплатить НДФЛ в размере 13%.

За квартиру, оцененную в 2,2 млн., он составит 156 000 рублей.

В этом году мать еще принимает решение приобрести сыну еще одну квартиру, стоимость которой составляет 3 млн. рублей. Ребенок в ней получает долю, которая оценивается в 2,2 млн.

Для экономии денег, не уплаты налога потребуется заполнить налоговую декларацию на имя ребенка, вписать в нее доход от реализации одного недвижимого объекта, затраты на приобретение доли в другом. Сумма для начисления налога по первой сделке составит 156 000 рублей. По второй сделке ребенок сможет воспользоваться своим вычетом на имущество, на который не может повлиять его возраст.

В результате получается, что ребенок по второй сделке должен получить от государства 260 000 рублей. Налог на такую сумму ему не потребуется платить, так как его мать получила вычет. При этом у него уже начислены 156 000 рублей.

Размер экономии формируется с учетом стоимости реализованной квартиры, нового жилья. Он может достигать 200 000 рублей. Если им не воспользоваться, потребуется уплатить налог с продаж.

Вычеты по любой сделке с недвижимостью за один год нужно указать в одной декларации. Документ потребуется оформить на ребенка. Для доказательства понесенных затрат, права на вычет, необходимо собрать типовой набор документов.

При совершении сделки по продаже недвижимости в одном году, по покупке – в следующем году, налоги не будут зачислены. Ребенок обладает правом на вычет лишь после получения дохода, за который нужно заплатить НДФЛ.

Вычет при продаже квартиры, доставшейся в подарок, по наследству

Ребенок обладает правом продать любое жилье, полученное в подарок, по наследству. Если сделка будет совершена раньше минимального срока пользования недвижимостью, ребенку достается доход, который нельзя будет снизить на сумму затрат. Размер снижения дохода составляет 1 млн рублей.

- После реализации жилья, которое было получено в подарок, можно воспользоваться вычетом на сумму уплаченного налога по договору дарения. Начисление происходит при отсутствии близких родственников. Допустим, тетя приняла решение подарить своему племяннику долю в квартире. После совершения дарения ему нужно заплатить налог. А когда он начет продавать квартиру, сможет воспользоваться правом вычесть из стоимости сделки сумму, взятую для уплаты НДФЛ.

- При реализации недвижимости, полученной в подарок, по наследству от близкого родственника уменьшение доходов происходит из затрат, понесенных данным родственником. Допустим, бабушка оставила в подарок своей внучке квартиру стоимостью 2 млн. рублей. Родители девочки продали полученный подарок за аналогичную сумму. Внучке не нужно уплачивать налог, установленный государством. Она снизит доход за счет затрат бабушки при наличии подтверждающих документов.

Благодаря данному вычету можно сэкономить 13% от цены проданной недвижимости. Если вернуться к ситуации с внучкой, то без учета существования указанного вычета ей бы пришлось уплатить в государственный бюджет 130 000 рублей. И это бы сделали ее родители. Но введенный вычет позволяет перенести затраты родственника для снижения доходов.

Для его получения нужно заполнить декларацию о проведении сделки с недвижимостью. Вместе с ней нужно еще предоставить документы, которые доказывают существование затрат у дарителя, возникших при приобретении жилья. После декларации расходов уплату налога нужно осуществить с разницы, если она есть. все статьи

Комментарии

Пожалуйста, авторизуйтесь, чтобы оставлять комментарии.

Источник: alrf.ru

Налоговый вычет на ребенка

Стандартный налоговый вычет на ребенка это один из видов социальной помощи семьям имеющим детей. Размер вычета не зависит от размера заработной платы, но зависит от числа детей в семье.

Законом установлен предельный размер суммы ежегодного вычета. При превышении которого, со следующего месяца и до конца календарного года, данная льгота не предоставляется. Также размер льготы не может превышать размер заработной платы.

Данная льгота носит заявительный характер, т.е. предоставляется только после письменного обращения к работодателю. Налоговый вычет происходит каждый месяц (через работодателя) или по завершению календарного года и обращения в налоговый орган.

Вычет можно получать одновременно с другими социальными льготами, предоставляемыми на лечение и обучение детей.

Условия получения

Налоговый вычет предоставляют на детей в возрасте до 18 лет (24 лет для студентов очной формы обучения). Воспользоваться вычетом можно со дня рождения (усыновления) ребенка и до его совершеннолетия.

Если ребенок родился в октябре, то родители могут получить льготу только за 3 месяца. При этом, независимо от месяца, в котором ребенку исполнится 18 лет, льгота будет действовать до конца календарного года.

На кого не распространяется данная льгота:

- На безработных

- На индивидуальных предпринимателей, применяющих упрощенные виды налогообложения

Право на получение налогового вычета имеют следующие категории граждан (п.4 ст.218 НК):

- Родители и усыновители

- Приемные родители

- Попечители и опекуны

Если родители развелись и вступили в новый брак, то право на льготу получает и их новый супруг (супруга), при условии, что они принимают участие в материальном обеспечении детей.

Родитель может получать удвоенный размер вычета, если второй работающий родитель откажется от льготы в пользу первого родителя. Расторжение брака не является основанием для назначения льготы в двойном размере.

Стандартные налоговые вычеты по НДФЛ в 2023 году на детей

Предельная величина дохода для ежегодного вычета на детей по НДФЛ в 2023 году составляет 350 000 рублей. Таким образом, льгота предоставляется до месяца, пока официальный доход родителя (до уплаты налогов) не превысит данную сумму. После чего льгота не предоставляется до конца календарного года.

| На первого ребенка | 1 400 | 1 400 |

| На второго ребенка | 1 400 | 1 400 |

| На третьего и последующих детей | 3 000 | 3 000 |

| На ребенка-инвалида | 12 000 | 6 000 |

| Ежегодный лимит на вычет | 350 000 | |

Стандартный налоговый вычет — это не денежная выплата, а льгота по уплате налога.

Стандартный налоговый вычет суммируется на всех детей воспитывающихся в семье, но общий размер вычета не может превышать полный размер подоходного налога (не может быть больше размера заработной платы).

При рождении (усыновлении) учитываются все дети в семье, кроме:

- Совершеннолетних, не обучающихся на очном отделении

- Детей старше 24 лет

- Умерших

Если супруги имеют общего ребенка, а также по ребенку от предыдущих браков, то общий ребенок будет считаться третьим по счету, а родители смогут получить на него налоговый вычет в размере 3 000 рублей.

Пример 1:

В семье проживает трое детей, в возрасте: 25, 15 и 10 лет. Зарплата мамы — 20 000 рублей, а отца — 40 000 рублей. Первому ребенку уже 25 лет и на него не предоставляется вычет, но предоставляется на второго и третьего ребенка. Таким образом, размер вычета по НДФЛ в 2020 году составит 1 400 + 3 000 = 4 400 рублей. Данная сумма будет вычитаться из зарплаты родителей до уплаты подоходного налога.

Посчитаем, размер НДФЛ мамы с вычетом на детей и без него: (20 000 — 4 400) x 0.13 = 2 028,00 рублей и 20 000 x 0.13 = 2 600 рублей. Разница составляет 2 600 — 2 028,00 = 572,00 рубля. Таким образом, оба родителя получат «добавку» к зарплате в размере: 572,00 + 572,00 = 1 144,00 рублей.

Пример 2:

В продолжении к предыдущему примеру посчитаем сколько месяцев будет действовать льгота на вычет из НДФЛ для обоих родителей. По закону, льгота предоставляется до месяца, пока суммарный годовой доход не достигнет 350 000 рублей. Поэтому для матери вычет будет действовать весь год: 350 000 / 20 000 = 17,50, а у отца — нет: 350 000 / 40 000 = 8,75. Целое количество это число месяцев в течение, которых действует льгота.

Как оформить налоговый вычет на ребенка

Существует 2 способа, как оформить льготу на детей:

- Обратившись к работодателю

- Обратившись в налоговую службу

Оформить налоговый вычет на детей по месту трудоустройства

Пишется заявление на имя руководителя, с просьбой предоставить налоговой вычет на детей. Вместе с заявлением нужно подать копии документов на детей: свидетельство о рождении или усыновлении. По мимо копии документов, необходимо показать их оригиналы.

Если родитель работает у нескольких работодателей, то принести справку с других мест работы, о том что вычет по НДФЛ не предоставляется.

Оформление вычета в налоговой службе

Родитель может лично обратится в налоговую службу, чтобы ему предоставили налоговый вычет на детей. Обращаться нужно, если родитель не получал льготу у работодателя, либо получал но в меньшем размере. Получить льготу можно по окончании календарного года при подаче декларации о доходах в налоговый орган по месту жительства.

Порядок получения выплаты:

- Заполнить налоговую декларацию по форме 3-НДФЛ (скачать бланк 3-НДФЛ)

- Написать заявление на возврат налога, если в налоговой декларации есть сумма к возврату налога

- У работодателя взять справку по форме 2-НДФЛ (скачать бланк 2-НДФЛ)

- Подготовить копии документов, подтверждающие право на налоговый вычет

- Подать документы в налоговую по месту жительства, при подаче копий документов, при себе необходимо иметь их оригиналы

Возврат налога производится в течение 1 месяца после подачи заявления (п.6 ст.78 и п.2 ст.88 НК), но не ранее окончания камеральной проверки.

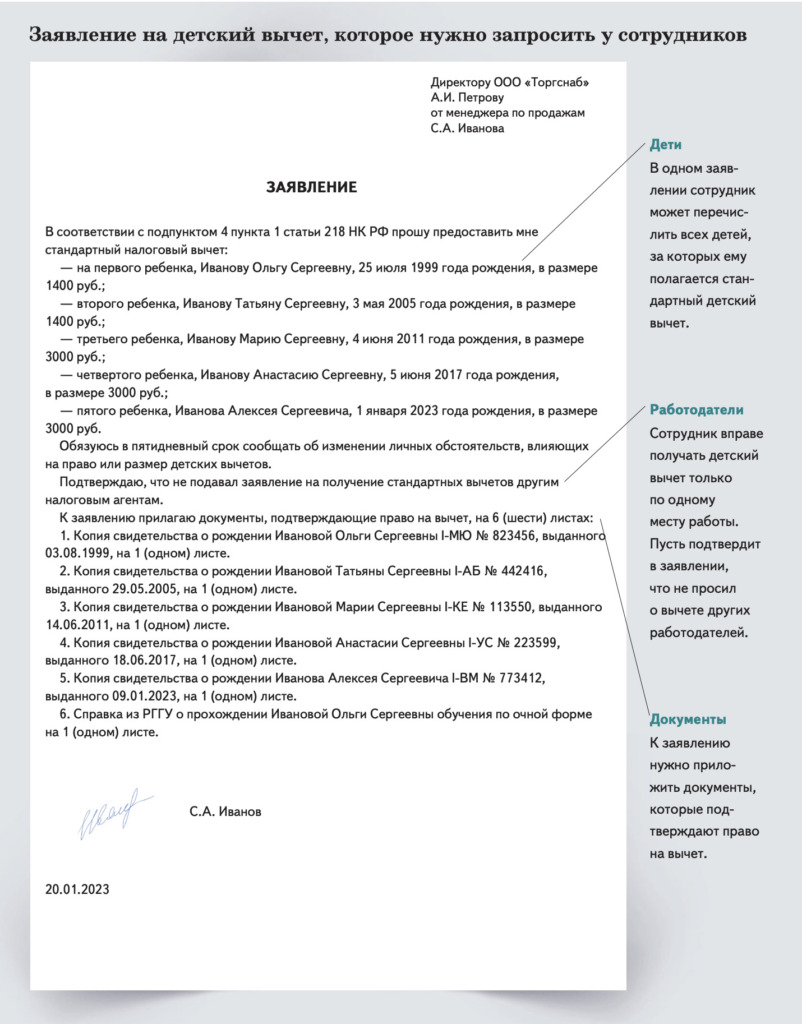

Заявление на стандартный налоговый вычет на детей

Сразу после рождения (усыновления) ребенка, родители могут подать заявление на стандартный налоговый вычет на детей. Заявление подается один раз и действует бессрочно. Повторно с заявлением нужно обращаться, только если изменятся права на налоговый вычет, например:

- Совершеннолетний ребенок поступил или перевелся на очное отделение в ВУЗ

- В семье появился еще один ребенок

- Один из детей получил инвалидность

- Получение двойной выплаты

- Заключение нового брака и отказ от получения льготы в двойном размере

- Переход к другому работодателю

Налоговый вычет на детей носит заявительный характер, поэтому для его получения нужно самостоятельно обратится с заявлением, льгота не предоставляется автоматически.

Заявление на налоговый вычет пишется в свободной форме, нужно лишь указать необходимую информацию:

В верхней правой части заявления указывается на чье имя пишется заявление: указывается название компании, должность руководителя, и его ФИО. Все данные пишутся в дательном падеже. Затем заявитель пишет информацию о себе: должность и ФИО. Информация пишется в родительном падеже. Дополнительно можно указать свой ИНН и адрес прописки в паспорте.

Ниже посередине строки пишется наименование документа: «Заявление».

С красной строки пишется просьба, например: Прошу Вас предоставить мне налоговый вычет на детей…

В порядке рождения детей, перечисляется их ФИО и дата рождения.

После того, как просьба полностью написана, указывается перечень документов, подтверждающих право на налоговую льготу, и приложенных к заявлению. Перечень указывается в виде списка, где каждый документ в отдельной строке. В конце строки указывается число листов для каждого прикладываемого документа.

В нижней части заявления пишется дата подачи заявления и ставится подпись заявителя.

Если родитель хочет получить двойной налоговый вычет, то это нужно указать в заявлении и прописать основание для его получение, например:

- Отсутствие второго родителя (с подтверждающим документом)

- Отказ второго родителя от права на льготу (заявление от другого родителя и справка 2-НДФЛ с его места работы)

Источник: lawpen.ru