Какие налоги должен платить ИП?

1. Если вы выбрали общую систему налогообложения, то налоги будут самыми большими. За ведение деятельности вы заплатите государству НДС в размере 18% от реализации и НДФЛ в размере 13%.

2. Упрощенная система налогообложения имеет более щадящие ставки и делится на два вида. Если расходная часть вашего бизнеса большая (затраты на покупку товаров, материалы для производства и т.д.), то выгоднее выбрать УСН Доходы минус расходы.

Если затратная часть маленькая (услуги, простая торговля), то лучше УСН Доходы. В первом случае платится налог на УСН 15% с разницы между доходами и затратами, а во втором – 6% с доходов без учета расходов.

3. В некоторых случаях предприниматель может перейти на ЕНВД или патент. Часто такая система налогообложения оказывается выгоднее, но она имеет ограничения по характеру деятельности.

Индивидуальные предприниматели и налоги | Базель

Например, на ЕНВД нельзя перевести торговлю товарами. Полный список возможностей и ограничений можно найти на сайте налоговой инспекции. Какие налоги нужно платить ИП на этих системах налогообложения? Стоимость патента рассчитывается исходя из потенциально возможного годового дохода, а размер налога на ЕНВД – по достаточно сложной формуле, уточнить которую можно в ст. 346.26 НК.

С тем, какие налоги платит ИП, мы разобрались, но это еще не все. ИП также обязаны платить фиксированные страховые взносы.

Если остальные налоги зависят от доходов, то фиксированные страховые взносы нужно платить в любом случае. При доходах ИП свыше 300 тысяч в год происходит перерасчет взносов в большую сторону.

Какие страховые взносы должен платить ИП?

В 430 статье Налогового кодекса есть формула, по которой рассчитываются страховые взносы. Они привязаны к минимальному размеру оплаты труда.

На начало 2017 года это 7500 рублей. Таким образом, пенсионное страхование индивидуальных предпринимателей без сотрудников в 2017 году вычисляется по формуле МРОТ*12*26% и составляет 23 400 рублей. Медицинское страхование рассчитывается по формуле МРОТ *12* 5,1% и составляет 4 590 рублей.

Чтобы разобраться, в каком размере и какие налоги платит индивидуальный предприниматель минимально, нужно суммировать полученные значения. В итоге получится, что в 2017 году ИП должен в любом случае заплатить за себя 27 990 рублей, если его доход от 0 до 300 тысяч в год. Если лимит превышен, то нужно дополнительно внести пенсионные взносы в размере 1% от суммы превышения, но не более 163 800 рублей.

Важно знать не только то, какие налоги обязан платить индивидуальный предприниматель, но и в какие сроки он должен это делать. Фиксированные платежи нужно внести до 31 декабря включительно, а дополнительные – до 1 апреля следующего за отчетным года.

5 тонкостей работы с ИП (индивидуальный предприниматель) в Италии #347 #elenaarna

То, какие налоги должен платить индивидуальный предприниматель, определяется в первую очередь системой налогообложения. Выбирайте ее грамотно, чтобы уменьшать налоговую базу и законно платить меньше.

Хотите, чтобы доходы от вашего бизнеса исчислялись сотнями тысяч в месяц? Вступайте в наше сообщество и смотрите вебинар о том, как гарантированно выйти на доход в 300-400 тысяч рублей. Действуйте и преуспевайте вместе с нами!

О том как создать постоянный поток клиентов в бизнес с помощью социальных сетей и силы интернета мы рассказываем на открытой онлайн-встрече.

Регистрируйтесь здесь, чтобы получить дорожную карту развития вашего проекта, которая четко покажет, как прийти к результату.

Источник: union-sp.ru

Какие налоги и прочие платежи должен уплачивать индивидуальный предприниматель в 2023 году

Налоги и сборы для ИП — обязательные платежи, уплачиваемые всеми лицами, ведущими предпринимательскую деятельность. В статье расскажем, какие платил индивидуальный предприниматель налоги и прочие платежи 2018 и что изменилось в 2019 году.

Какие налоги и прочие платежи индивидуальный предприниматель уплачивает в бюджет, зависит от выбранной им системы налогообложения. Но эту обязанность ему не обойти никак — без уплаты налогов и взносов государство его будет штрафовать, блокировать расчетный счет, и даже закрыть ИП у него не получится, не выплатив все свои долги перед бюджетом. И даже если вы открыли в самом надежном банке счет для ИП или онлайн счет для ООО – в случае неуплаты налогов и взносов его могут блокировать, оставив вас без доступа к деньгам.

Посмотрим, какие налоги должен уплачивать индивидуальный предприниматель в зависимости от выбранной системы налогообложения ИП.

ОСНО, ЕНВД, ПСН и ЕСХН

Обычная система налогообложения (ОСН). Применяется по умолчанию с момента регистрации ИП, если он не заявит об ином выборе. В этом случае предприниматель оплачивает со своих доходов НДФЛ и является плательщиком НДС.

ВАЖНО! На основании Закона от 03.08.2018 № 303-ФЗ, увеличена ставка для налога на добавленную стоимость с 18 % до 20 %. Она начнет действовать с 01.01.2019.

Единый налог на вмененный доход (ЕНВД). О желании применения ЕНВД предприниматель должен специально уведомить ИФНС. ЕНВД заменяет НДФЛ и НДС. Уплачиваемая сумма сбора не зависит от реальных доходов, а определяется исходя из расчета вмененного дохода. Применяется для очень ограниченных видов деятельности (торговля, грузоперевозки, некоторые виды оказания услуг населению).

Патентная система (ПСН). Также заменяет уплату НДС и НДФЛ. Применяется для ограниченного перечня видов деятельности, приведенных в главе 26.5 НК РФ. Для применения необходимо приобретение патента, Стоимость его определяется расчетным путем исходя из потенциально возможного получения годового дохода. Также можно рассчитать сумму платежа на калькуляторе патента для ИП.

Единый сельскохозяйственный налог (ЕСХН). Применяется только сельхозпроизводителями. Заменяет НДС и НДФЛ. В общем случае ставка ЕСХН составляет 6 % от доходов, уменьшенных на сумму расходов.

ИП на ОСНО

Из всех систем общая — самая трудная для ИП. Этот режим применяется в нескольких случаях:

- если предприниматель при регистрации бизнеса не указал упрощенный вид налогообложения или указал основной;

- перешел на ОСН по собственному желанию;

- переведен принудительно из-за превышения лимитных показателей.

Список налогов в этом случае довольно обширен:

- налог на доходы физических лиц (НДФЛ) — ставка 13 %;

- на добавленную стоимость (НДС) — ставки 20 % (в общем случае) и 10 % (при реализации определенной категории товаров);

- транспортный (при наличии у ИП транспорта);

- на имущество (объектом налогообложения является имущество, имеющее кадастровую оценку, использующееся не в коммерческой деятельности);

- водный (если для получения дохода используются водные ресурсы).

При этом налог на доходы физических лиц совмещает в себя два вида обложения:

- налог на прибыль;

- непосредственно налог на доходы физлиц.

Также ИП имеет право применить профессиональный налоговый вычет, то есть уменьшить свою налогооблагаемую базу по НДФЛ. Для расчета суммы используется формула:

Сумма налога = (общая сумма выручки за год — общая сумма подтвержденных затрат) × 13 %.

Сумма налога = (общая сумма выручки за год — общая сумма неподтвержденных затрат) × 20 %.

Предприниматель должен сам решить, как ему работать и какой вычет ему более выгоден — 13 или 20 %. Нужно выбрать один вид вычета, оба использовать нельзя.

ИП: налоги и обязательные платежи 2019, упрощенка (УСН)

Более подробно остановимся на упрощенной системе налогообложения, как самой распространенной среди ИП. Эта система регулируется главой 26.2 НК РФ. Чтобы ее применять, необходимо о своем выборе уведомить налоговую инспекцию. Сделать это можно либо в течение 30 дней с момента регистрации, либо, при уже существующей деятельности, с начала года.

УСН вправе применять ИП, у которых:

- Среднесписочная численность персонала — не более 150 человек.

- Доходы за год не превышают 150 миллионов рублей.

Также есть некоторые ограничения по видам деятельности, они указаны в статье 346.12 НК РФ.

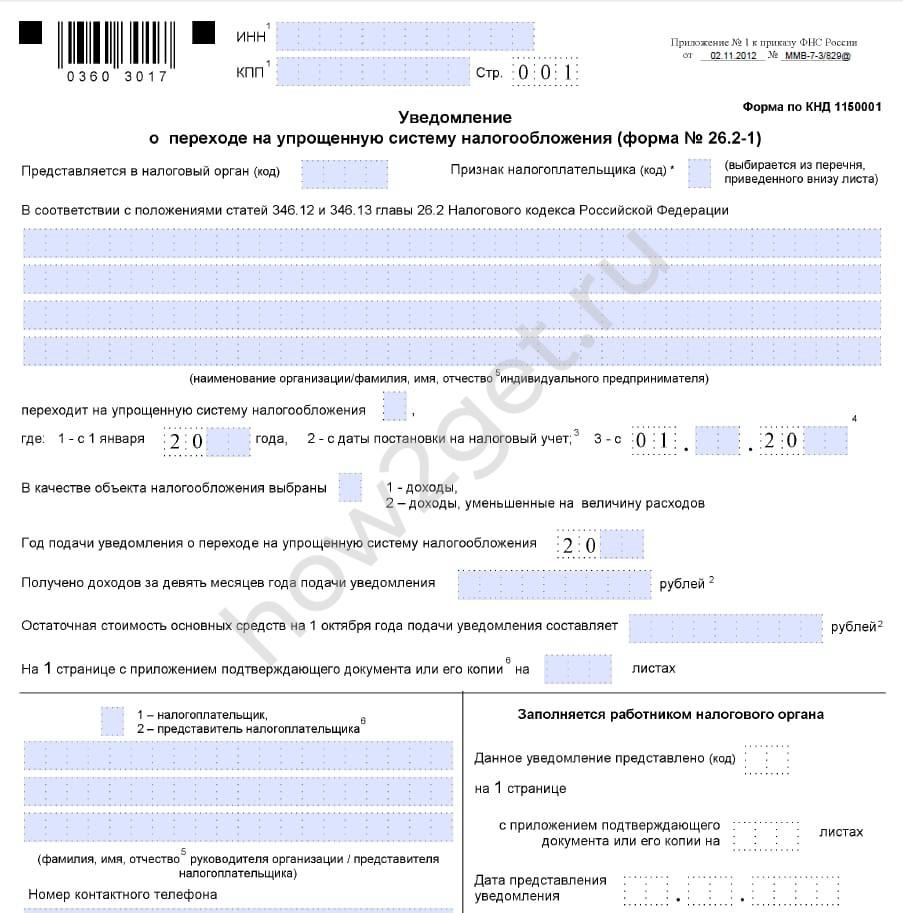

Уведомление о переходе на УСН

Скачать файл для заполнения можно в конце статьи.

Уплата УСН предусматривает отмену необходимости уплаты НДФЛ и НДС. Установлены два варианта УСН:

- «Доходы минус расходы» — ставка 15 %;

- «Доходы» — ставка 6 %.

Наиболее часто ИП выбирают 6 %.

Обратите внимание! Ставки налога устанавливаются региональными властями и могут отличаться от тех, что мы написали выше. Дело в том, что 15 % и 6 % — это предельные ставки, выше которых региональные проценты налога быть не могут. Так написано в НК РФ.

Налоги и обязательные платежи 2019 на УСН не изменились. По сравнению с тем, какие уплачивали ИП налоги и обязательные платежи 2018; упрощенка, как система налогообложения, не претерпела изменений.

ИП на ЕНВД

В этой системе налогообложения несколько налогов (НДС, НДФЛ, ЕСН) объединены в единый налог на вмененный доход. Он рассчитывается не от фактического дохода, в от вмененного. То есть от того дохода, который высчитывается по параметрам деятельности ИП, установленным Налоговым кодексом. Размер зависит от вида деятельности, коэффициента-дефлятора, налоговой ставки и базовой доходности.

Плюсом «вмененки» является то, что налоговая отчетность сдается четыре раза в год — поквартально. А также у таких предпринимателей нет обязанности вести Книгу учета доходов и расходов.

Но с 01.07.2019 все ИП на ЕНВД обязаны применять при расчетах контрольно-кассовые аппараты.

Патентная система

ПСН во многом схода с ЕНВД. Налогом в данном случае является стоимость патента. Его размер не зависит от выручки предпринимателя.

Стоимость патента зависит от предполагаемого дохода, который устанавливает законодатель, исходя из статистики и аналитических данных по тому виду деятельности, который выбрал предприниматель. Также патент зависит от количества привлеченных работников, тарифной ставки.

Плюсы этого вида налогообложения:

- невысокая стоимость патента;

- можно выбрать срок действия — от нескольких месяцев до одного года;

- нет налоговой отчетности.

ИП на ЕСХН

Единый сельскохозяйственный налог предусмотрен для тех ИП, которые занимаются сельским хозяйством.

Применяя этот режим, предприниматели освобождаются от уплаты:

- НДФЛ;

- ЕСН;

- НДС;

- налога на имущество.

Налог ЕСХН рассчитывается исходя из результатов хозяйственной деятельности за период (как правило, год). По правилам, в середине года выплачивается авансовый платеж, а затем производится полный расчет по итогам года.

ИП на ИСХН уплачивает обязательные взносы на пенсионное страхование и медицинское страхование в фиксированном размере.

Страховые взносы за себя

Независимо от выбранной системы налогообложения, ИП обязаны платить страховые взносы за себя. Ежегодно устанавливаются фиксированные взносы. В 2019 году они составляют 36 238 руб.:

- на обязательное пенсионное страхование — 29 354 руб.;

- на обязательное медицинское страхование — 6884 руб.

Если сумма годового дохода предпринимателя превысит 300 000 руб., то он обязан уплачивать дополнительный взнос на ОПС в размере 1 % от суммы превышения выручки.

ИП с сотрудниками: налоги и обязательные платежи

Если предприниматель привлекает к работе наемных сотрудников, то, кроме всех вышеперечисленных сборов, он обязан уплачивать обязательные платежи, исчисляемые с выплачиваемого вознаграждения за труд.

С заработной платы сотрудников ИП, как налоговый агент, обязан удерживать и перечислять в бюджет НДФЛ по ставке 13 % (глава 23 НК РФ).

Также с зарплаты работников уплачиваются страховые взносы. Порядок их начисления регулируется главой 34 НК РФ.

Таблица тарифов страховых взносов в 2019 году

| Социальное страхование на случай нетрудоспособности | 2,9 | 865 000 | Нет |

| Пенсионное страхование | 22 | 1 150 000 | 10 % |

| Обязательное медицинское страхование | 5,1 | Предельной базы нет, платежи начисляются со всех доходов за расчетный период | |

Вам может быть интересно: Как рассчитывается пенсия ИП

Сроки уплаты налогов в 2019 году

Для наглядности сведем все данные по срокам уплаты налогов ИП в таблицу.

Календарь уплаты страховых взносов:

Еще идин вид налогов — торговый сбор. Но он уплачивается только предприятиями Москвы и в других регионах не применяется.

Штрафы за неуплату

Частный предприниматель, как и юридическое лицо, должен вовремя оплачивать налоги и сборы. Если установленный законом срок пропущен, на ИП могут налагаться штрафы и насчитываться пени.

В случае несоблюдения или умышленного нарушения сроков выплат на предпринимателя налагается следующее наказание:

- штраф 10 000 рублей — при совершении нарушения в течение одного налогового периода;

- штраф 30 000 рублей — при неправильно рассчитанной сумме налога на протяжении большего срока;

- штраф 20 % от не полученного фондом сбора.

Если внесена не вся сумма налога, то ИП ожидают следующие штрафы:

- 40 % от величины сбора (при намеренной неуплате);

- 20 % — при непреднамеренной ошибке в расчетах.

При уклонении от выплат штрафов суммы увеличиваются вплоть до уголовного наказания и принудительных работ.

Об авторе статьи

Лидия Иванова Я главный редактор сайта Сашки Букашки.

Опыт работы с правовой информацией — более 15 лет.

Последние публикации автора

- 2023.05.11 Льготы. КомпенсацииНа какой срок можно брать больничный, чтобы не потерять в оплате

- 2023.04.28 ШколаСобираем документы для поступления в школу в 1 класс в 2023 году

- 2023.04.24 АлиментыЧто такое соглашение об уплате алиментов и как его составить правильно

- 2023.04.13 НедвижимостьКак переоформить квартиру или машину на другого человека

Скачать образцы документов

Источник: how2get.ru

Какая система налогообложения выгоднее для ИП в 2023 году

Чтобы не переплачивать, предприниматели выбирают систему налогообложения для ИП еще при регистрации. Те, кто этого не делают, остаются на ОСНО. А это высокие ставки и сложная отчетность — подойдет не всем. Грамотные ИП сразу переходят на спецрежимы — они помогают экономить на налогах и зарабатывать больше. Разбираемся, какую систему налогообложения выбрать для ИП, чтобы платить меньше.

При выборе режима нужно правильно заполнить уведомление в ИФНС — иначе не примут. Его и другие документы для регистрации бизнеса Dokia подготовит за 5 минут. Без ошибок и бесплатно. Пользуйтесь.

Документы для регистрации ИП за 5 минут

Подготовьте пакетов документов для открытия ИП с помощью удобного конструктора. Это бесплатно.

Как понять, какая система налогообложения для ИП выгоднее

Будущий налоговый режим напрямую зависит от нашего бизнеса. Когда выбираем систему налогообложения для ИП, мы смотрим на 4 вещи.

Чем мы будем заниматься. Спецрежимы всегда имеют какие-то ограничения. На некоторых эти ограничения касаются и видов деятельности:

- Выбрать ЕСХН смогут только производители С/Х–продукции.

- По патентной системе работают ИП, бизнес которых входит в круг определенных видов деятельности — в НК указано 80 бизнесов, плюс региональные.

- УСН предназначен почти для всех, тут минимум исключений. Но у него есть другие ограничения.

Сколько планируем зарабатывать. Второй момент при выборе системы налогообложения для ИП — будущий доход. Чем больше мы будем зарабатывать, тем меньше у нас вариантов.

- Если мы заработаем за год больше 2,4 млн рублей — не сможем применять НПД.

- Если больше 60 млн рублей — не сможем работать на патенте.

- Если больше 150 млн рублей — нельзя работать даже на упрощенке, останется только ОСНО.

Будем ли нанимать работников. Если да, то сколько. Сотрудники — еще одно ограничение. Чем их больше, тем меньше у нас выбор. Например, лучшая система налогообложения для ИП по ставкам налога — НПД.

Но на ней нельзя нанимать сотрудников.

- Если у ИП работает больше 15 человек, он не сможет работать на патенте.

- Если больше 100 — будет недоступна и упрощенка.

- Если больше 150 — нельзя применять даже ЕСХН.

Кто наши будущие партнеры. Для крупных предприятий важно возмещение по НДС. Чтобы его получать, они обычно выбирают контрагентов на ОСНО — те смогут выставлять им счета–фактуры, в которых выделен НДС.

Есть и другие моменты: сложность отчетности, размер ставок, возможность совмещения с другими режимами. Не получится однозначно сказать, какая система налогообложения лучше для ИП. Но мы поможем выбрать самую удобную, с учетом вашего бизнеса.

Какие системы налогообложения подойдут для ИП в 2022 году

Всего их 5: ОСНО и 4 спецрежима — УСН, ПСН, НПД и ЕСХН. Разберем их в порядке убывания, сначала — самые популярные. А еще приведем примеры и так поймем, какая система налогообложения для ИП выгоднее всего.

Как работать на УСН

Считается, что «упрощенка» — выгодная для ИП система налогообложения. Обычно на нее переходят сразу при регистрации или в течение 30 дней после. Иначе ИП сможет выбрать УСН только в следующем календарном году (п.п. 1, 2 ст. 346.13 НК).

Виды бизнеса. Все, кроме некоторых ограничений. Например, нельзя перейти на упрощенку, если производишь подакцизные товары — табачную продукцию, дизельное топливо и другие (п. 3 ст. 346.12 НК). Ориентирован на представителей малого и среднего бизнеса

Ограничения. Работать на упрощенной системе налогообложения в 2022 году ИП сможет, если:

- На него работает меньше 100 человек.

- Его годовой доход и стоимость основных средств меньше 150 млн рублей.

- Он не применяет параллельно ЕСХН.

Какие налоги нужно платить. На УСН только один налог — на доходы. Можно выбрать один из двух способов, как его считать (ст. 346.20 НК):

1. «Доходы» — ставка 6%. Допустим, мы продали 50 мешков зерна, заработали 200 тыс. рублей. Выручка — наш доход, с него нужно уплатить 6%. Если мы платим страховые взносы на себя и сотрудников, налоговую базу можно уменьшить на эти расходы.

2. «Доходы минус расходы» — ставка 15%. Ее нужно платить с разницы между доходами и расходами. Допустим, мы продали 50 мешков зерна. Выручка — наш доход. Стоимость зерна в закупке, зарплата сотрудников, аренда склада, логистика — это все наши расходы. Мы вычитаем их из нашего дохода.

15% от результата — наш налог по УСН.

Второй режим выгодно применять ИП с регулярными расходами, объем которых больше 60% от общей выручки. Например, если мы постоянно продукты для производства домашней выпечки или кофе для кофейни.

А еще для режима «доходы минус расходы» есть минимальный налог — 1% от дохода. Сначала ИП считает налог по стандартному алгоритму. Затем считает 1% от дохода. Какая сумма больше — ту он и платит в бюджет (п. 6 ст.

346.18 НК).

Обратите внимание

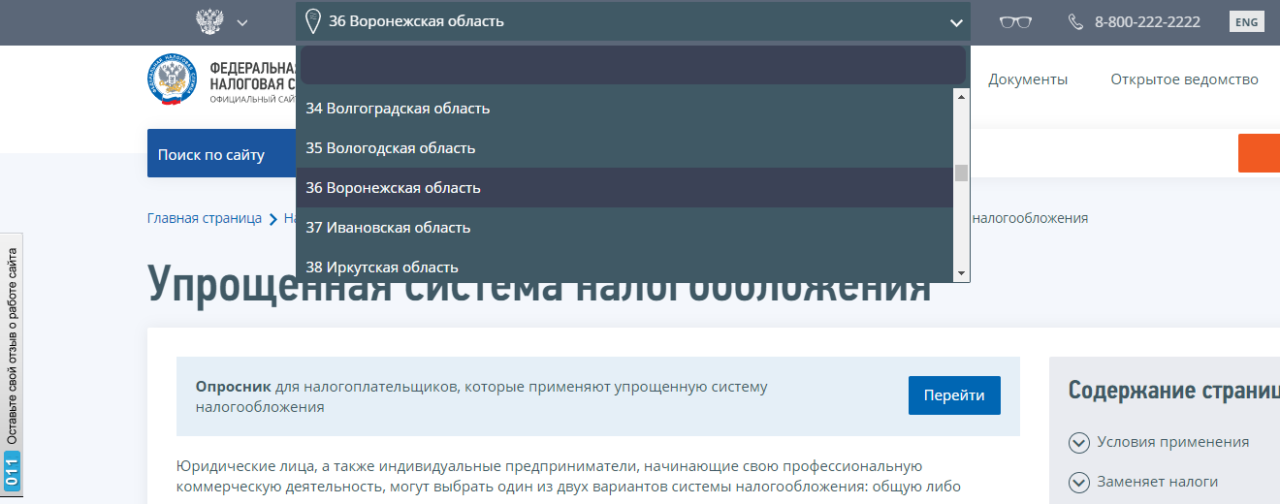

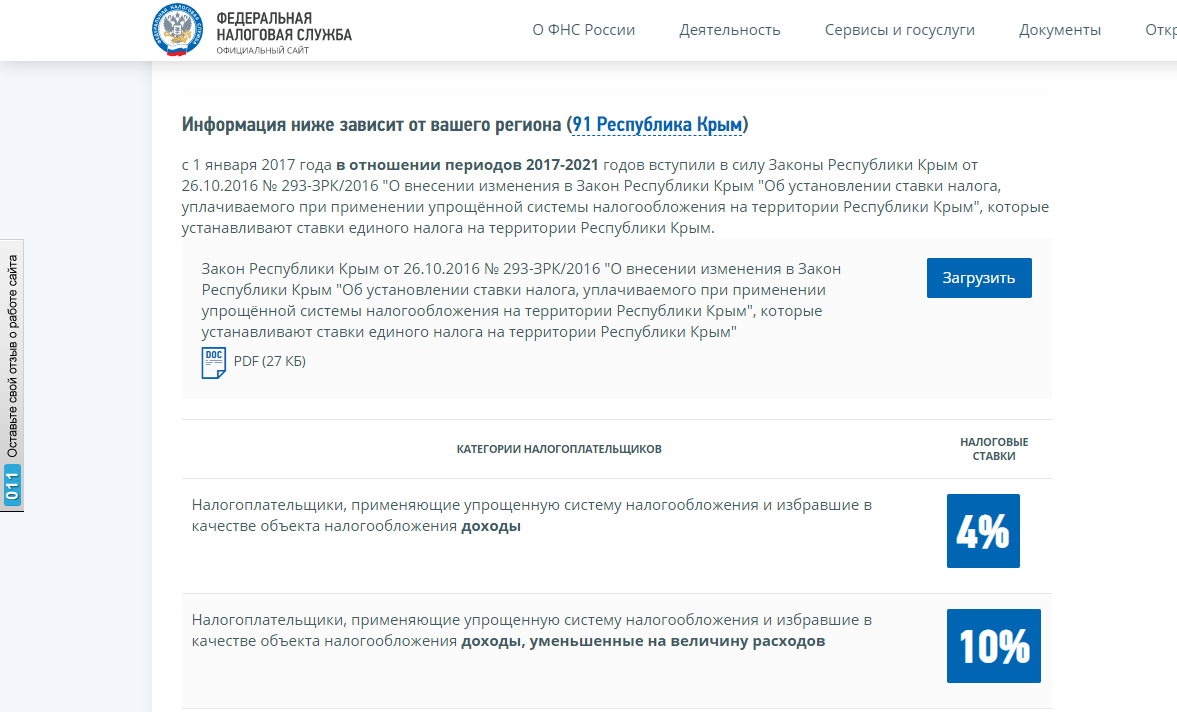

В регионах ставки для отдельных категорий ИП могут уменьшать. Узнать особенности своего региона можно на сайте ФНС: нужно выбрать в верхней части сайта свой регион. Ставки для выбранного субъекта будут в конце страницы.

Например, в Воронежской области ИП, которые предоставляют образовательные услуги и применяют УСН «Доходы», платят налог от 0 до 5%. А в Крыму ставки снизили вообще для всех ИП. Вместо 6 % и 15% применяются ставки в 4% и 10% соответственно.

Как платить налог. Авансовыми ежеквартальными платежами (ст. 346.21 НК). Его рассчитывают исходя из фактически полученных доходов по итогам истекшего квартала, а по итогам года пересчитывают

Отчетность. Декларация. Ее нужно подавать ежегодно до 30 апреля.

Когда УСН — лучшая система налогообложения для ИП?

Когда ИП имеет большой штат работников — больше 15 человек, получает относительно крупный доход и из-за ограничений не имеет возможности применять другие спецрежимы.

Как работать на ПСН

ПСН — это льготный режим с региональными особенностями. Когда выбираем патентную систему налогообложения для ИП, мы покупаем право работать в определенной области и на определенный срок. В подтверждение нам выдают специальный документ — патент. Мы можем купить несколько патентов и заниматься сразу несколькими видами бизнеса. Но только там, где купили патент.

Виды бизнеса. В основном патент покупают, чтобы предоставлять населению какие-то услуги:

- Ремонтировать одежду или обувь.

- Изготавливать мебель на заказ.

- Продавать еду в магазинах.

- Перевозить грузы или людей в такси.

- Фотографировать свадьбы.

- Лечить животных.

- Проводить экскурсии.

- Ремонтировать автомобили или помещения.

- Устанавливать пластиковые окна, стеклить балконы.

- Продавать еду в кафе или ресторанах.

- Сдавать в аренду жилье.

- Досматривать детей, стариков и т.д.

Всего 80 видов деятельности (п. 2 ст. 346.43 НК). Регионы могут расширять этот перечень.

Ограничения. Для ИП выбор патентной системы налогообложения допустим, если:

- На него работает меньше 15 человек.

- Площадь торгового зала или зала для обслуживания меньше 150 м 2 .

- ИП не продает подакцизные товары.

- Суммарный годовой доход — до 60 млн рублей.

Какие налоги нужно платить. Фиксированная налоговая ставка — 6% (п. 1 ст. 346.50 НК). Но есть особенности — регионы могут уменьшать ставку вплоть до 0%. А сам налог считается не от реального, а от потенциально возможного дохода.

Сколько реально заработал ИП неважно.

Принцип простой: власти в регионе смотрят на сферу деятельности, прикидывают, сколько в ней можно заработать, применяют к ней установленную ставку и считают стоимость патента. Поэтому сумма налога в разных регионах для одних и тех же видов деятельности будет отличаться.

Допустим, мы открыли ИП, чтобы заниматься розничной торговлей в магазине, площадью до 50 м 2 . Мы решили купить патент:

- во Владикавказе — 4484 рублей/месяц;

- в Воронеже — 2803 рублей/месяц;

- в Севастополе — 2446 рублей/месяц

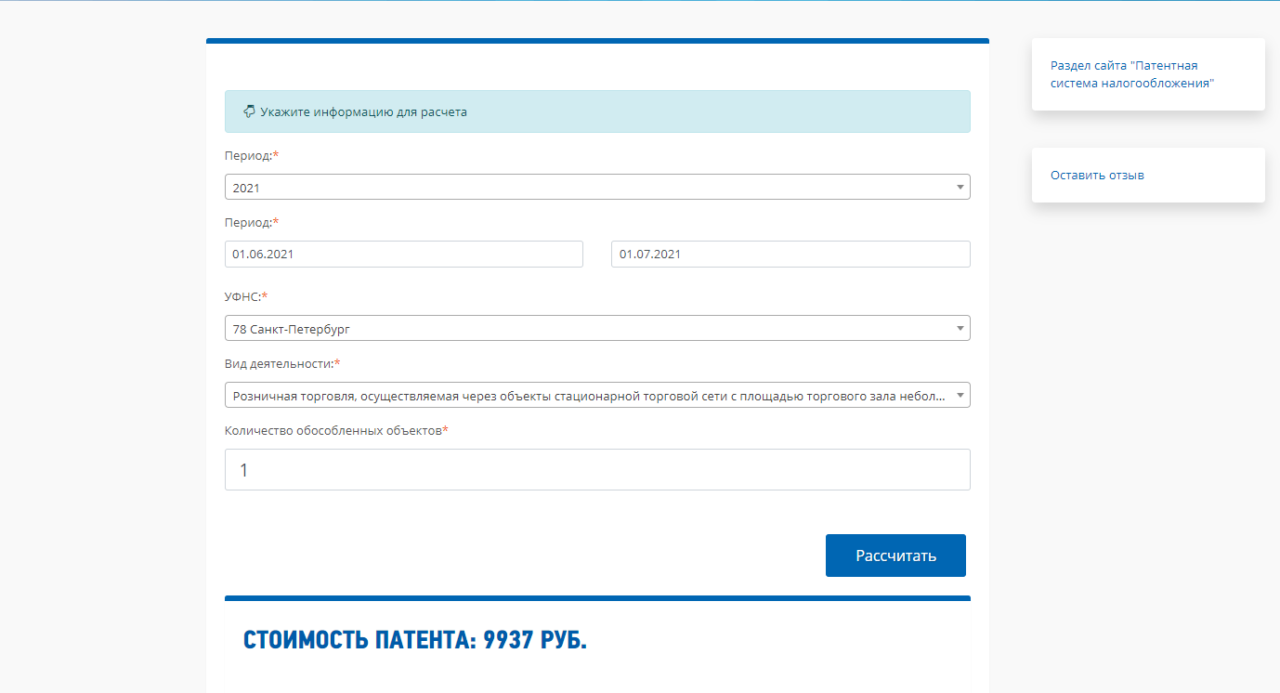

- в СПб — 9937 рублей/месяц.

Стоимость зависит от сезона, количества объектов, муниципального образования и других моментов. Узнать стоимость патента для себя можно на сайте ФНС: задаем период, регион, вид деятельности, другие данные и получаем цену патента.

Как платить налог. Заранее. Ничего самостоятельно рассчитывать не нужно — это делает ФНС. Мы только пишем заявление → забираем патент и начинаем работать → оплачиваем патент до окончания срока его действия.

Патент покупают на срок 1–12 месяцев. От длительности зависит порядок оплаты (п. 2 ст. 346.51 НК):

- 1–6 месяцев — уплачивают всю стоимость до окончания срока;

- 6–12 месяцев — уплачивают 33% в первые 90 дней, остаток — до окончания срока действия.

Отчетность. Ее нет. ИП на ПСН не заполняют и не подают налоговую декларацию (ст. 346.52 НК).

Когда ПСН — самая выгодная система налогообложения для ИП?

Когда его реальный доход больше, чем в своих расчетах предполагает ФНС. ПСН лучше всего подходит тем, кто предоставляет услуги. Еще это выгодно, если объем выручки зависит от сезона — можно купить патент на несколько месяцев, а в остальные работать по упрощенке.

Как работать на НПД

НПД — это налог на профессиональный доход, спецрежим для самозанятых. Его ввели в качестве эксперимента в нескольких регионах, но в 2022 году он действует уже во всей России. Часто эта система налогообложения лучше для ИП, чем какая либо другая: в ней минимальные ставки налога, не нужно делать страховые взносы, нет никакой отчетности. Даже ИП можно не регистрировать. Но есть много ограничений.

Виды бизнеса. Можно заниматься любой коммерческой деятельностью за некоторыми исключениями. Например, нельзя продавать подакцизные, маркируемые или любые другие товары, которые не были произведены самостоятельно. Еще нельзя добывать полезные ископаемые или работать курьером и принимать платежи от заказчиков (ст. 4 закона № 422–ФЗ).

Обычно НПД используют люди, которые самостоятельно указывают услуги или выполняют работы на заказ:

- ремонтируют сантехнику;

- занимаются с детьми;

- разрабатывают сайты;

- пекут и продают торты;

- делают маникюр на дому;

- делают ремонты в квартирах;

- проводят праздники и т.д..

Ограничения. Использовать НПД можно, если:

- У ИП нет наемных работников — все услуги и работы он выполняет самостоятельно, с помощью своего имущества (пп. 4 п. 2 ст. 4 закона № 422–ФЗ)

- Годовой доход ИП не будет больше 2,4 млн рублей (пп. 8 п. 2 ст. 4 закона № 422–ФЗ).

- ИП не планирует совмещать НПД с другими спецрежимами.

Какие налоги нужно платить. Единый налог с дифференцированной ставкой (ст. 10 закона № 422–ФЗ):

- 4% — для платежей, полученных от физлиц;

- 6% — для платежей, полученных от ИП, ООО и других.

Других налогов, включая страховые взносы, ИП на НПД не платит.

Как платить. Ежемесячными платежами по факту получения дохода, не позже 25 числа следующего месяца. Ничего самостоятельно рассчитывать не нужно: ИП указывает, сколько получил дохода и от кого в мобильном приложении, система сама формирует чеки и ежемесячно до 12 числа присылает уведомление с суммой налога (ст. 11 закона № 422–ФЗ).

Отчетность. Ее нет. Налоговую декларацию представлять не нужно (ст. 13 закона № 422–ФЗ). Связь с налоговой — только через мобильное приложение.

Когда стоит выбрать НПД как систему налогообложения для ИП?

Всегда, когда ИП сам оказывает услуги и получает за это не больше 2,4 млн в год. Работать на НПД выгодно и удобно — нет никакой отчетности и низкие ставки налога. А еще есть мобильное приложение, через которое можно зарегистрироваться и формировать чеки.

Не можете выбрать самостоятельно? попросите консультацию по налогам. Это бесплатно.

Бесплатная консультация по налогам

Профессиональные юристы готовы проконсультировать вас по вопросам налогов и страховых взносов.

Как работать на ЕСХН

ЕСХН — налоговой режим для ИП, которые работают в лесном сельском хозяйстве: производят, перерабатывают и продают мясо и молоко, яйца и шерсть, держат рыбное хозяйство, засаживают поля, выращивают на продажу овощи и фрукты в промышленных масштабах. Полный перечень видов деятельности смотрите в Разделе «А» ОКВЭД–2, группировки 01 и 03.

Ограничения. Выбрать ЕСХН как систему налогообложения для ИП можно:

- Если прибыль от С/Х в общей массе доходов ИП превышает 70% (пп. 1 п. 2 ст. 346.2 НК).

- Если ИП одновременно производит, перерабатывает и реализует С/Х–товары.

Если засеваем поля, выращиваем зерно и продаем муку — можно применять ЕСХН.

Если покупаем муку, выпекаем и продаем хлеб — нет.

Какие налоги нужно платить:

- Единый налог по фиксированной ставке — 6% (ст. 346.8 НК). В регионах его могут уменьшить вплоть до 0%. Налоговую базу считают как разницу между доходами и расходами, как при УСН «Доходы минус расходы» (ст. 346.6 НК).

- НДС — 20%. Эту обязанность ввели в 2019 году. Но если сумма их годового дохода за 2021 год составит менее 70 млн рублей, а за 2022 и последующие — меньше 60 млн рублей, они имеют право на освобождение от НДС (абз. 2 п. 1 ст. 145 НК).

Как платить налог. Авансовым платежом за полугодие + налог по итогам года, с учетом авансового платежа. Рассчитать и заплатить налог по итогам года нужно не позже 31 марта следующего года.

Отчетность. ИП на ЕСХН ежегодно подает декларацию — не позже 31 марта следующего года (ст. 346.10 НК).

Когда ЕСХН — лучший налоговый режим для ИП?

Всегда, когда ИП — сельскохозяйственный производитель. Он может пользоваться низкой налоговой ставкой в 6% — как на УСН «Доходы», но применять ее к налоговой базе, уменьшенной на затраты — как на УСН «Доходы минус расходы».

Как работать на ОСНО

ОСНО — это базовая и самая громоздкая система. ИП придется платить НДС и НДФЛ, сдавать сложную отчетность, нанимать бухгалтера. Общую систему не нужно выбирать — ее назначат ИП автоматически, если через 30 дней после регистрации он не выберет никакой другой режим.

Виды бизнеса. Любые виды деятельности.

Ограничения. Нет ограничений по доходу или количеству работников.

Какие налоги нужно платить:

- Подоходный налог — 13% от дохода.

- НДС — 20% или 0,1%.

- Земельный, транспортный и налог на имущество, используемое в предпринимательской деятельности.

- Кроме них, ИП платит страховые взносы за себя и сотрудников.

Отчетность. Громоздкая и сложная. ИП на ОСНО:

- Подает декларацию по НДС — раз в квартал.

- Подает декларацию 3–НДФЛ — ежегодно.

- Ведут книгу учета доходов и расходов.

- Ведут книгу покупок и продаж.

- Сдают отчетность за сотрудников — формы 6–НДФЛ, 2–НДФЛ, 4–ФСС, СЗВ–ТД и т.д.

Когда ИП стоит выбрать ОСНО?

Когда из-за ограничений он не может выбрать никакой другой спецрежим. Или когда он планирует работать с контрагентами, которые тоже используют ОСНО — они смогут принимать НДС к вычету.

Как перейти на выбранную систему

При регистрации. Выбор системы налогообложения для ИП при регистрации делают:

- Для УСН и ЕСХН — путем подачи специального уведомления вместе с документами на регистрацию. Для УСН — форма 26.2–1, для ЕСХН — 26.1–1.

- Для ПСН — путем подачи вместе с документами заявления на получение патента по форме 26.5–1.

- Для НПД — путем регистрации через мобильное приложение. Заполнять заявления и бланки не нужно.

Чтобы подготовить и подать заявление, не нужно ходить в налоговую. Есть Dokia. Она сама правильно оформит заявление, другие документы для регистрации ИП. Если нужно — отправит их в налоговую онлайн. Это бесплатно.

Документы для регистрации ИП за 5 минут

Подготовьте пакетов документов для открытия ИП с помощью удобного конструктора. Это бесплатно.

В работе. ИП может выбрать новую систему раз в год. Порядок и формы — точно такие же, как и при регистрации. Чтобы перейти на УСН или ЕСХН, нужно подать заявление не позже 15 января. Купить патент или включить режим самозанятости можно в любое время, без ограничений по срокам.

Источник: dokia.ru