Новый подход к уменьшению налога введен принятым недавно законом 389-ФЗ. Нововведения имеют обратную силу и распространяются на правоотношения, возникшие с 1 января 2023 года. Теперь в уменьшение налога по УСН и по ПСН будут использоваться взносы, подлежащие уплате (а не уплаченные) в соответствующем налоговом периоде (для УСН) или в соответствующем году (для ПСН).

Это упростит ИП жизнь в связи с существованием ЕНС. Взносы, уплачиваемые за себя, не считаются взносами до наступления срока их уплаты. Независимо от того, платились (платятся) ли они по реквизитам, они попадают на ЕНС и списываются с него в счет взносов только с наступлением установленного срока уплаты (31 декабря и 1 июля).

А до того – остаются положительным сальдо ЕНС, если не сделан зачет. Если сделан зачет – висят как переплата. Чтобы использовать уплаченные взносы в уменьшение, по прежним правилам надо было или идентифицировать их – подать на зачет, или, как вариант следить за наличием положительного сальдо ЕНС в нужной сумме весь год (а оно под угрозой – с ЕНС могут безо всякого предупреждения и уведомления списать какие-нибыдь пени или еще что-нибудь). Теперь, когда взносы не обязательно должны быть/считаться уплаченными, те, кто их уплатил, могут не беспокоиться насчет зачета или сальдо.

Но нововведение имело и минус – некоторые ИП жаловались, что теперь не получится использовать в уменьшение текущего налога 1%-ные взносы за текущий же год. Налоговая служба сделала таким ИП подарок: разрешила считать такие взносы подлежащими уплате как в следующем, так и в текущем году:

для целей уменьшения налога (авансовых платежей по налогу) по УСН и/или налога по ПСН за налоговый период (отчетные периоды) 2023 года на страховые взносы, исчисленные в размере 1% с доходов, превышающих 300 тысяч рублей, за расчетный период 2023 года, уплата которых . должна быть осуществлена не позднее 1 июля 2024 года, такие страховые взносы могут быть признаны налогоплательщиком подлежащими уплате как в 2023 году, так и в 2024 году. Так что при исчислении налога (авансов) за налоговый период (отчетные периоды) 2023 года можно уменьшать налог (авансы) по УСН и/или налог по ПСН на страховые взносы, исчисленные в размере 1% с доходов, превышающих 300 тысяч рублей, за расчетный период 2023 года, срок уплаты которых – 1 июля 2024 года.

Подарок, действительно, неплох, ведь теперь даже те, кто не платил 1%-ные взносы за текущий год в текущем же году, и кто платить их не собирается и не собирался, могут уменьшить на них свои налоги. Главное при этом – обосновать сумму. Это довольно просто сделать при ПСН, где с величиной 300 тысяч сравнивается потенциально возможный к получению доход, который не зависит от фактических поступлений за год.

Сложнее с УСН. Налоговая служба не дала никаких разъяснений о том, как обосновать сумму взносов, уменьшающую авансы, при том, что окончательная сумма годового дохода еще не известна, тем более, если эти взносы не уплачены. По-видимому, 1% можно брать от фактического превышения над 300 тысячами дохода, полученного за конкретный отчетный период (квартал, полугодие, 9 месяцев).

Использовать в уменьшение больше («на вырост»), наверное, не следует. Проверка, конечно, будет только в 2024 году после сдачи декларации (то есть, когда окончательная сумма дохода будет уже известна), но если налоговики сочтут авансы по УСН недоплаченными, то начислят и молча спишут с ЕНС пени. Напомним, что недоплата авансов не грозит штрафом – эту позицию судов ФНС признала еще в 2018 году.

Также напомним, что для тех, кто применяет УСН+ПСН, фактический доход, учитываемый в целях УСН, в целях расчета 1%-ных взносов суммируется с потенциальным доходом для ПСН.

Источник: is1c.ru

Как ИП заплатить фиксированные взносы за 2022 год (1% с превышения 300 000 р.)

В 2023 году ИП нужно заплатить страховые взносы «за себя» по доходам 2022 года (1% с суммы превышения 300 000 р.). В какой срок нужно произвести уплату? В каком квартале выгоднее вносить платеж, чтобы можно было максимально уменьшить налог по УСН? На какие реквизиты и КБК перечислять взносы? В данной статье есть ответы на все вопросы, а также образцы необходимых документов.

Страховые взносы по доходам свыше 300 000 руб.

Для начала напомним про какие денежные суммы идет речь.

Итак, размер страховых взносов ИП “за себя” зависит от суммы дохода. В 2022 году ИП должен был заплатить 43 211 руб. на обязательное пенсионное и медицинское страхование. Если же доходы за 2022 год составили более 300 000 руб., то с суммы превышения нужно доплатить 1 процент пенсионных взносов. Максимум пенсионных взносов за год – 275 560 руб.

| Вид страхования | Сумма дохода ИП в 2022 года | Ставка |

| ОПС | Не более 300 000 руб. | 34 445 руб. |

| Свыше 300 000 руб. | 34 445 руб. + 1% с дохода свыше 300 000 руб. (максимум – 275 560 руб. за год) | |

| ОМС | Любая | 8766 руб. |

| ФСС | Любая | 4833,72 руб. (увеличивается на районный коэффициент) |

Предположим, что ИП на УСН получил в 2022 году доход в размере 1 700 000 рублей. Тогда фиксированные взносы с дохода свыше 300 000 руб. составят 14 000 рублей. (1 700 000 – 300 000) x 1%. Эта сумма должна быть уплачена в силу НК РФ до 1 июля 2023 года. Однако это суббота, поэтому срок сдвигается на 3 июля 2023 года.

Как ИП заплатить взносы с превышения 300 000?

Казалось бы – в чем вообще вопрос? Формируешь платёжку и отправляешь в банк. В чем тут сложность? Да, нам бы тоже хотелось, чтобы было именно так. Но есть нюанс – с 2022 года ввели единый налоговый счет (ЕНС) и единый налоговый платеж (ЕНП). И поэтому теперь появилось аж целых 3 способа уплаты.

И, более того, есть выгодные и невыгодные варианты. Но давайте обо всем по порядку.

3 способа уплаты взносов в 2023 году (1 процент свыше 300 000 р.)

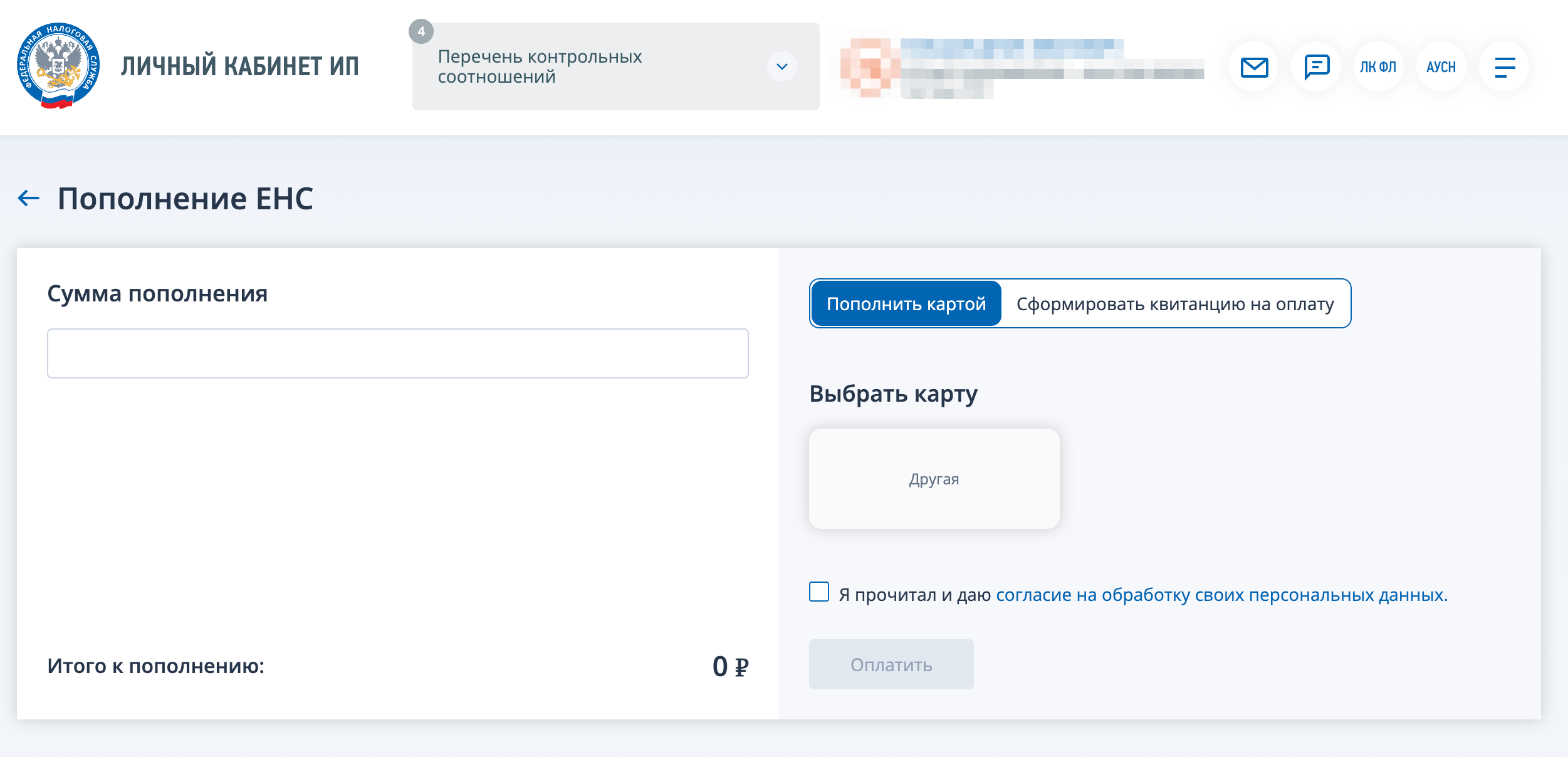

Способ 1. Пополняем ЕНС и забываем

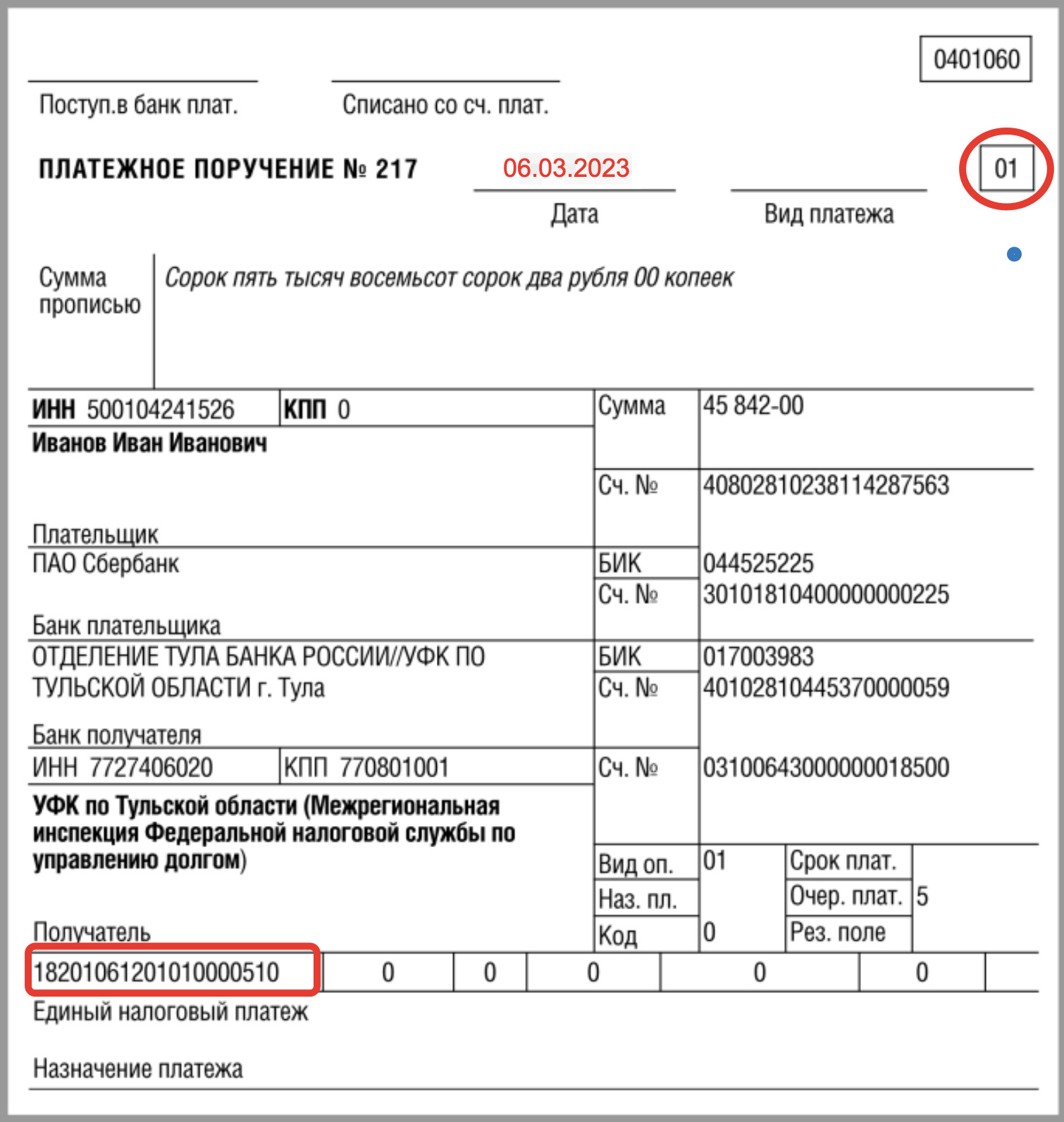

В 2023 года ИП может просто пополнить свой счет ЕНС любым удобным способом. Например, прямо из «Личного кабинета ИП» или через свой банк. Деньги отправляем на единый КБК по ЕНП.

Далее приведем образец образец платежного поручения, который может пригодиться:

По состоянию на 3 июля 2023 года на счете ЕНС должно быть достаточно денежных средств, чтобы “погасить” платеж во взносам за 2022 года. Рекомендуем к этой дате зайти в «Личный Кабинет ИП» на сайте ФНС и убедиться, что необходимая сумма (сальдо) на счете ЕНС имеется. Если все ок, то 3 июля 2023 года налоговики примут платеж в счет уплаты фиксированных взносов за 2022 год (1% с превышения 300 000 р).

Однако при таком способе ИП сможет уменьшить УСН 2023 года за уплаченные взносы только за 9 и 12 месяцев 2023 года. Например, УСН за 1 квартал 2023 года уменьшить нельзя (поскольку взносы еще не будут считаться уплаченными, даже если платежку по ЕНП вы отправили к уплате в 1 квартале 2023 года).

Можно сказать, что этот способ не вполне выгодный, поскольку деньги вы уже потратили и пополнили ЕНС в 1 квартале 2023 года, а уменьшить УСН вы не можете. Придется ждать 3 или 4 квартала 2023 года.

Способ 2. Пополняем ЕНС и подаем заявление

Предположим, что ИП хочет уменьшить налог по УСН за 1 квартал 2023 года на уплаченные страховые взносы за 2022 год (на 1 процент с превышения 300 000 руб.). Тогда можно поступить так.

- Пополнить счет ЕНС (как при Способе 1).

- Подать заявление на уменьшение налога по УСН за первый квартал 2023 года по форме КНД 1150057.

В бумажном виде заявление в ИФНС передать не получится, поскольку подать его можно только в электронном виде. Соответственно, обязательно потребуется электронная цифровая подпись. Также на момент подачи заявления в ИФНС, на счете ЕНС должно быть достаточно средств.

Если подать такое заявление до 31 марта 2023 года, то на сумму страховых взносов можно уменьшить УСН за 1 квартал 2023 года.

Источник: buhguru.com

Налоги и платежи ИП в 2021 году

Планируя свой бизнес, предприниматель должен учитывать не только расходы на открытие магазина, салона красоты, мастерской или другого объекта, но и платежи, которые он должен перечислять в бюджет. Сюда входят налоги ИП на доходы с бизнеса, а также обязательные взносы за себя и за работников.

Страховые взносы ИП за себя

У индивидуального предпринимателя нет работодателя, поэтому обязанности по своему пенсионному и медицинскому страхованию он исполняет самостоятельно. Это означает, что весь период регистрации в качестве субъекта предпринимательской деятельности надо перечислять страховые взносы за себя.

Фиксированный размер страховых взносов устанавливается Налоговым кодексом, и эти цифры известны заранее:

- на 2021 — 32 448 рублей на пенсионное страхование и 8 426 рублей на медицинское страхование, всего 40 874 рублей.

Взносы обязательны к уплате, т.е. платить их надо даже при убытках, низких доходах или при полном отсутствии деятельности.

Если предприниматель занимается бизнесом параллельно с работой по найму, взносы за себя все равно надо платить. Здесь не имеет значения, что работодатель по трудовому или гражданско-правовому договору тоже платит взносы с зарплаты.

В этом случае взносы ИП за себя суммируются с выплатами, которые платит за него работодатель, и накапливаются на счете застрахованного лица. Теоретически пенсия у предпринимателя, совмещающего наемную работу и собственный бизнес, должна быть выше. Однако, учитывая нестабильность российской пенсионной системы, утверждать это трудно.

Если ИП открыл пенсионер или инвалид, получающий пенсию, никаких льгот по уплате взносов у него нет. Есть только несколько ситуаций, при которых начисление страховых взносов ИП за себя временно приостанавливается:

- военная служба по призыву;

- отпуск по уходу за ребенком до полутора лет;

- уход за ребенком-инвалидом, инвалидом 1-ой группы, пожилым человеком старше 80 лет;

- проживание с супругом — военнослужащим по контракту или за границей с супругом, направленным в диппредставительства и консульства РФ (в общей сложности не более пяти лет).

Причем, само по себе наличие одного из этих обстоятельств еще не освобождает от уплаты взносов. Надо обратиться в налоговую инспекцию с документами, которые подтверждают, что предприниматель временно не ведет деятельность.

Таким образом, если вас интересует, сколько платить за ИП, обратите внимание на цифры взносов, указанные выше. Это минимум, меньше которого платить не получится.

Если же ваш бизнес приносит доход более 300 000 рублей в год, то дополнительно надо заплатить еще 1% от дохода свыше этой суммы. Например, если вы заработаете за 2021 год 830 000 рублей, то взносы составят 40 874 + (830 000 – 300 000) * 1%) = 46 174 рублей.

Для тех, кто был зарегистрирован не с начала года, или снялся с налогового учета до конца года, обязательные суммы взносов соответственно уменьшаются. Так, если вы зарегистрировали ИП 1 июля 2021 года, то обязательные взносы составят только половину от полной годовой суммы.

На дополнительный 1%-ый взнос это правило не распространяется. Предположим, вы имели статус ИП всего два месяца, но за это время заработали 500 000 рублей. Значит, взносы составят 6 812 рублей за два месяца плюс (500 000 – 300 000) * 1%), т.е. 8 812 рублей.

Но есть и хорошая новость – уплаченные за себя страховые взносы могут значительно уменьшить налоги с бизнеса. Чтобы разобраться в вопросе (а это прямая экономия ваших бизнес-расходов), надо знать, какие налоги платит ИП.

Системы налогообложения в России

Сразу скажем, что тема эта не самая простая, поэтому, если вам не хочется вникать в подобные вопросы, просто обратитесь на консультацию к хорошему бухгалтеру. Причем, сделать это надо еще до того, как вы зарегистрируете ИП, потому что может оказаться, что вы упустили сроки перехода на выгодный налоговый режим.

Перед тем, как обратиться на консультацию к специалисту, подготовьте данные, которые будут нужны для расчета налоговой нагрузки:

- направление бизнеса, которым вы будете заниматься;

- регион деятельности;

- количество работников, если они будут;

- предполагаемые цифры доходов и расходов.

Имея эти сведения, консультант сделает расчеты и предложит вам систему налогообложения, на которой ваши налоговые платежи будут минимальными. Но если у вас есть желание разобраться в теме самостоятельно, то читайте дальше, и узнаете, какие налоги платит ИП.

Малый бизнес в России может выбирать, на какой системе налогообложения ему работать. Кроме общей системы налогообложения (ОСНО), существуют специальные налоговые режимы. Их также называют льготными, потому что они позволяют платить налоги по очень низким ставкам.

К льготным налоговым режимам относятся:

- упрощенная система налогообложения (УСН) в вариантах Доходы и Доходы минус расходы;

- единый сельскохозяйственный налог (ЕСХН);

- патентная система налогообложения (ПСН).

О переходе на эти системы налогообложения надо заявлять, т.е. подать в налоговую инспекцию заявление или уведомление. Если же этого не сделать, то вы по умолчанию будете работать на общей системе (ОСНО), а это, чаще всего, сложно и невыгодно. Рассмотрим налоги ИП подробнее.

Упрощенная система налогообложения

На УСН работает большая часть малого бизнеса. Упрощенная система, как мы уже выше отметили, существует в двух вариантах.

1. УСН Доходы. Здесь вы просто платите 6% от своего оборота и не учитываете никакие расходы, даже если они сделаны с предпринимательской целью. Предположим, вы оказываете услуги, поэтому доля расходов у вас невелика (200 000 рублей). Заработали за год 1 млн рублей, значит, рассчитанный налог по ставке 6% составит 60 000 рублей.

Хороший бонус этого варианта упрощенки – уменьшить рассчитанный налог на сумму взносов, уплаченных ИП за себя и за работников. Причем, если предприниматель работает сам, то налог можно уменьшать на всю сумму уплаченных взносов. При наличии работников налог можно уменьшать на сумму взносов и за себя, и за работников, но не более, чем на 50%.

Например, с дохода в 1 млн рублей страховые взносы в 2021 году составили 40 874 + (1 000 000 – 300 000) * 1%) = 47 874 рублей. Предприниматель без работников может уменьшить налог на всю эту сумму, т.е. налоговый платеж составит всего 60 000 — 47 874 = 12 126 рубля. Если же работники есть, то налог можно уменьшить максимум до половины рассчитанной суммы, т.е. до 30 000 рублей.

2. УСН Доходы минус расходы. Здесь налоговая ставка составляет 15%, но расходы по бизнесу учитываются. Например, если мы возьмем предыдущий пример, то налог рассчитывается с суммы 800 000 рублей (1 000 000 дохода минус 200 000 расходов). Налог при таких данных составит 800 000 * 15% = 120 000 рублей, т.е. в два раза выше, чем на УСН Доходы.

Почему так получилось, ведь мы же учитывали в расчете расходы? Потому что на этом варианте стандартная налоговая ставка 15% намного выше, чем 6%. Правда, в некоторых регионах РФ ставка снижается до 5% на определенные виды деятельности, которые местные власти хотят развивать.

Но в целом, надо учитывать, что выбирать УСН Доходы минус расходы можно тогда, когда в вашем бизнесе высокая доля расходов – не менее 65% от оборота. Кроме того, страховые взносы здесь не уменьшают рассчитанный налог, а учитываются в общей сумме расходов.

Единый сельскохозяйственный налог

По своей сути ЕСХН очень похож на вариант УСН Доходы минус расходы. Здесь налог тоже рассчитывается с разницы между доходами и расходами, но ставка составляет не 15%, а всего 6%.

Кроме того, с 2019 года плательщиков ЕСХН обязали платить НДС. Но от него можно получить освобождение, если доход предпринимателя за три месяца не превысил 2 млн рублей.

Патентная система налогообложения

ПСН или патент ИП тоже рассчитывается не от того дохода, который в реальности получает предприниматель, а от потенциального возможного, установленного местной властью. Ставка ПСН составляет 6% от этого дохода, а стоимость патента известна заранее.

Рассчитать, сколько будет стоить патент в вашем случае, можно на сайте ФНС. Поверьте, иногда эти суммы могут вас по-хорошему удивить. Например, парикмахер в г. Иваново заплатит за свой патент всего 1 200 рублей в месяц, независимо от того, сколько он реально получил от клиентов.

Правда, у этой системы есть определенный минус — оплата налогов ИП происходит без учета уплаченных страховых взносов. Стоимость патента нельзя уменьшить на сумму взносов. Кроме того, патент действует только на определенной территории субъекта РФ. Например, если парикмахер из Иваново переедет в Вологду, то придется оформлять новый патент.

Общая система налогообложения

Если вы не заявите о переходе на льготный режим, то будете платить налоги ИП в соответствии с общей (или основной) системой налогообложения – ОСНО. Основной налог на этой системе называется НДФЛ, и его ставка составляет 13% от разницы между доходами и расходами.

Кроме того, надо платить НДС по ставке от 0% до 20% от выручки, в зависимости от вида товаров или услуг в вашем бизнесе. Часть уплаченного НДС может быть вам возвращена из бюджета, если ваш партнер по сделке (у которого вы купили товары для перепродажи, сырье, материалы и др.) тоже работает на ОСНО. От уплаты НДС можно позже отказаться, если ваша выручка за три месяца не превысит 2 млн рублей.

Вести учет на ОСНО очень сложно, скорее всего, вам понадобится для этого постоянный бухгалтер. Однако и у этой системы есть свой плюс – если вы купили жилье, то можете вернуть до 260 000 рублей уплаченного НДФЛ. А если для покупки недвижимости вы брали ипотеку, то возврат налога по процентам допускается до 390 000 рублей.

Взносы за работников

Очень многие ИП работают без работников, потому что их бизнес больше похож на созданное для самого себя рабочее место. Это может быть небольшой магазинчик или сфера услуг, где предприниматель торгует или обслуживает клиентов самостоятельно.

Но если работники планируются, то надо знать, что работодатель обязан за свой счет выплачивать за них взносы – на пенсионное, медицинское и социальное страхование. В зависимости от вида деятельности и выбранного налогового режима, эти суммы могут составлять от 20% до 38% от выплаченных работникам сумм.

А теперь подведем итоги и сведем в таблицу все платежи индивидуального предпринимателя.

Индивидуальный предприниматель: налоги и прочие платежи

| Страховые взносы за себя | Не менее 40 874 рублей за полный 2021 год. Если годовой доход превысил 300 000 рублей, то дополнительно 1% |

| Страховые взносы за работников | от 20% до 38% от выплат работникам |

| Налог на УСН Доходы | 6% от доходов, без учета расходов |

| Налог на УСН Доходы минус расходы | 15% от разницы между доходами и расходами |

| Налог на ЕСХН | 6% от разницы между доходами и расходами |

| Налог на ПСН | 6% от потенциально возможного дохода |

| НДФЛ на ОСНО | В общем случае 13% |

| НДС на ОСНО | От 0% до 20%, возможно полное освобождение от уплаты |

Налоговые льготы

Наша статья про налоги ИП была бы неполной, если не сказать несколько слов про налоговые льготы. В общем случае в регионах действуют ставки, приведенные в таблице. Однако регионы имеют право дополнительно снижать следующие ставки:

- на УСН Доходы – до 1%;

- на УСН Доходы минус расходы – до 5%;

Кроме того, впервые зарегистрированные предприниматели, ведущие определенные виды деятельности в производстве, услугах и науке, могут получить налоговые каникулы. Это период (не более двух лет), в течение которого ИП на УСН или ПСН платят налоги по нулевой ставке. Узнать про особенности местного законодательства в этой сфере можно в налоговой инспекции по месту деятельности или в справочно-правовых системах.

Источник: forma-r21001.ru