Целью данной курсовой работы является комплексное, всестороннее исследование и анализ вопросов, связанных с правовым положением индивидуальных предпринимателей.

Для достижения поставленной цели необходимо решить следующие задачи:

— дать понятие и выявить основные признаки индивидуальной предпринимательской деятельности;

— рассмотреть правовой статус индивидуального предпринимателя;

— исследовать правоспособность главы крестьянского (фермерского) хозяйства;

— выявить особенности государственной регистрации индивидуальной предпринимательской деятельности.

Введение

1. Понятие, особенности индивидуальной формы предпринимательской деятельности

1.1 Понятие и признаки предпринимательской деятельности

1.2 Правовой режим имущества индивидуального предпринимателя

1.3 Гражданская правосубъектность индивидуального предпринимателя

2. Создание и прекращение деятельности индивидуального предпринимателя

2.1 Понятие, значение, порядок государственной регистрации индивидуальных предпринимателей

Гражданско — правовое положение ИП в России

2.2 Прекращение деятельности индивидуального предпринимателя

Заключение

Библиографический список

Министерство образования и науки Российской Федерации

Университет Российской академии образования

Красноярский филиал

Юридический факультет

Кафедра правовых дисциплин

Тема: «Правовое положение индивидуальных предпринимателей»

Студент группы 1-42

1. Понятие, особенности индивидуальной формы предпринимательской деятельности

1.1 Понятие и признаки предпринимательской деятельности

1.2 Правовой режим имущества индивидуального предпринимателя

1.3 Гражданская правосубъектность индивидуального предпринимателя

2. Создание и прекращение деятельности индивидуального предпринимателя

2.1 Понятие, значение, порядок государственной регистрации индивидуальных предпринимателей

2.2 Прекращение деятельности индивидуального предпринимателя

В Российской Федерации широкое распространение получило предпринимательство без образования юридического лица. Все больше людей, задумываясь о своем будущем, стремятся организовать собственный бизнес. Современные индивидуальные предприниматели успешно действуют на рынке, постоянно расширяя сферу своей деятельности.

Деятельность индивидуальных предпринимателей в настоящее время составляет социально значимый и перспективный сектор экономики России. Сегодня деятельность индивидуальных предпринимателей имеет особое социально-политическое значение, внося свой вклад в решение таких важных государственных задач, как формирование бюджета, обеспечение занятости населения, развитие конкуренции и др. Индивидуальные предприниматели составляют основу среднего класса, являющегося гарантом социальной и политической стабильности общества.

Соединение в одном лице — индивидуальном предпринимателе — собственника и управленца, без привлечения управленческих кадров, создает возможность эффективного хозяйствования, минуя дополнительные затраты. Многих начинающих предпринимателей привлекает и то, что для организации частнопредпринимательской деятельности, как правило, не требуется крупных вложений в основные средства. Индивидуальное предпринимательство является наиболее подходящей формой организации бизнеса на начальной стадии.

К числу преимуществ экономической деятельности гражданина без образования юридического лица следует отнести упрощенный порядок ведения учета и отчетности. Важнейшим фактором, обусловливающим выбор организационно-правовой формы, является и налогообложение.

В связи с этим изучение и осмысление отдельных юридических проблем, связанных с правовым положением индивидуального предпринимателя является актуальным.

Целью данной курсовой работы является комплексное, всестороннее исследование и анализ вопросов, связанных с правовым положением индивидуальных предпринимателей.

Для достижения поставленной цели необходимо решить следующие задачи:

— дать понятие и выявить основные признаки индивидуальной предпринимательской деятельности;

— рассмотреть правовой статус индивидуального предпринимателя;

— исследовать правоспособность главы крестьянского (фермерского) хозяйства;

— выявить особенности государственной регистрации индивидуальной предпринимательской деятельности.

Объектом курсовой работы являются закономерности правового регулирования общественных отношений, складывающихся при совершении гражданином предпринимательской деятельности.

Предметом исследования является гражданское законодательство, регулирующее отношения по индивидуальной предпринимательской деятельности.

Структура курсовой работы определяется целями и задачами исследования. Работа состоит из введения, двух глав, поделенных на параграфы, заключения и библиографического списка.

1. Понятие, особенности индивидуальной формы предпринимательской деятельности

1.1 Понятие и признаки предпринимательской деятельности

Научное определение предпринимательства пытались дать признанные авторитеты научной элиты, специалисты в сфере бизнеса, начинающие предприниматели и состоявшиеся миллиардеры.

Английский профессор Алан Хоскинг утверждает: «Индивидуальным предпринимател ем является лицо, которое ведет дело за свой счет, лично занимается управлением бизнесом и несет личную ответственность за обеспечение необходимыми средствами, самостоятельно принимает решения». 1

Предпринимательская деятельность — это одна из форм участия граждан в предпринимательских отношениях. В соответствии со ст. 2 Гражданского кодекса Российской Федерации предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Из этого можно заключить, что предприниматели – это лица, которые самостоятельно, профессионально, систематически и на свой риск занимаются деятельностью, направленной на получение прибыли.

Итак, цель предпринимательской деятельности — систематичность получения (максимизация) прибыли — заставляет предпринимателя стремиться в зону риска, что приводит к постоянной новизне хозяйственных ситуаций и требует творческого подхода к решению возникающих проблем.

Выбор формы осуществления предпринимательской деятельности обусловлен большим количеством факторов экономического, производственно-технического и юридического порядка. В процессе осуществления такого выбора различные основания должны анализироваться в совокупности.

Основными формами предпринимательской деятельности в России являются: индивидуальная (частное предпринимательство) и коллективная (предусматривающая создание юридического лица). И в большинстве зарубежных стран граждане и юридические лица выступают как наиболее распространенные субъекты предпринимательской деятельности.

В юридической литературе выделяются различные признаки предпринимательской деятельности, позволяющие отграничить предпринимательство от других видов деятельности граждан и юридических лиц. Такое отграничение имеет большое практическое значение, поскольку с наличием или отсутствием в конкретной деятельности признаков предпринимательства связано возникновение или прекращение определенных правовых отношений, регулируемых гражданским, налоговым, административным, уголовным, трудовым и другими отраслями законодательства. 2

В то же время в соответствии с логикой изложения определения предпринимательства в абз. 3 п. 1 ст. 2 ГК РФ можно последовательно выделить четыре признака, которые служат исходными аргументами для решения вопроса об отнесении конкретной деятельности к предпринимательской. При этом законной предпринимательской деятельностью может признаваться только та деятельность, которая характеризуется всеми указанными ниже признаками в совокупности.

Первый признак — самостоятельность осуществления предпринимательской деятельности. Самостоятельность предполагает прежде всего то, что предприниматель участвует в гражданском обороте непосредственно, от своего имени, своей волей и в своем интересе. Кроме того, предприниматель самостоятельно (но с учетом правовых дозволений и запретов) определяет направления и способы осуществления своей деятельности, принимает юридически и экономически значимые решения, использует находящееся в его распоряжении имущество, трудовые и иные ресурсы для достижения поставленной цели, осуществляет самозащиту и реализует право на судебную защиту своих прав. Незаконное ограничение самостоятельности либо иное незаконное вмешательство в деятельность индивидуального предпринимателя или юридического лица не допускается и может повлечь уголовную ответственность по правилам ст. 169 УК РФ.

Второй признак — предприниматель действует на свой риск. Именно предприниматель, принявший от своего имени конкретное самостоятельное решение, правомерно создает как потенциальную, так и реальную опасность в целях получения прибыли, достижения другого предпринимательского результата, недостижимого при использовании обычных, нерискованных средств. Рискующий предприниматель при решении каких-либо задач не может однозначно предвидеть, добьется он успеха или нет, получит прибыль или понесет убыток. Имеется в виду прежде всего предпринимательский риск, т.е. риск убытков от предпринимательской деятельности из-за нарушения обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в т.ч. риск неполучения ожидаемых доходов (ст. 929 ГК РФ), а также другие страховые риски. 3

Третий признак состоит в том, что предпринимательская деятельность всегда имеет целью систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Необходимо отметить, что данный признак логически предполагает систематическое осуществление самой деятельности, целью которой является достижение указанного результата. Системность осуществления деятельности должна пониматься как наличие свойства, объединяющего все совершаемые действия в единое целое. 4

Системность операций нужно толковать как их единство, неразрывность, охваченность единой целью. Прибылью в целях определения налога на прибыль организаций признаются полученные доходы, уменьшенные на величину расходов, с учетом особенностей для отдельных видов организаций, указанных в ст. 248 НК РФ. Прибылью индивидуальных предпринимателей, согласно ст.

210 НК РФ, условно можно считать их доходы, уменьшенные на сумму налоговых вычетов, предусмотренных ст. 218-221 НК РФ, хотя налоговое законодательство России и не употребляет понятие «прибыль» применительно к налоговой базе для расчета налога на доходы физических лиц. Особенности определения прибыли (доходов) юридических и физических лиц, действующих в условиях специальных налоговых режимов, определяются положениями раздела VIII.1 НК РФ.

Четвертый признак легальной предпринимательской деятельности характеризует ее участников. Субъектами предпринимательства могут быть лица (физические лица и юридические лица), зарегистрированные в установленном законом порядке, т.е. приобретшие соответствующий гражданско-правовой статус. Думается, что слово «зарегистрированные» в данном случае необходимо толковать расширительно.

Во-первых, оно означает государственную регистрацию лица в качестве предпринимателя. Факт государственной регистрации санкционирует возникновение полноправного субъекта предпринимательского права — предпринимателя (индивидуального или коллективного). С этого момента предприниматель наделяется совокупностью прав и обязанностей, необходимых для участия в предпринимательской деятельности, и выступает в качестве самостоятельного участника в гражданском обороте, административных, налоговых, трудовых и иных правоотношениях. С 01.01.2004 государственная регистрация индивидуальных предпринимателей осуществляется в соответствии с ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». 5

Во-вторых, в некоторых случаях для начала предпринимательской деятельности может быть недостаточно только факта государственной регистрации в качестве предпринимателя. Прежде чем приступить к осуществлению видов деятельности, являющихся в соответствии с законодательством лицензируемыми, предприниматель должен получить соответствующую лицензию (специальное разрешение) в уполномоченном на ведение лицензионной деятельности органе. В настоящее время виды деятельности, на осуществление которых требуется лицензия, определяются в соответствии со ст. 12 ФЗ от 04.05.2011 г. «О лицензировании отдельных видов деятельности». 6 Виды деятельности, не включенные в перечень, установленный указанной статьей, осуществляются со дня вступления в силу названного Федерального закона без лицензий. 7

1.2 Правовой режим имущества индивидуального предпринимателя

Правовой режим имущества означает существование особых правил реализации правомочий по владению, пользованию, распоряжению имуществом в ходе хозяйствования.

Содержание правового режима имущества зависит от оснований приобретения имущества, его состава, формы собственности и других видов вещных прав, порядка погашения его стоимости, а также оснований и порядка прекращения прав на это имущество.

Правовой режим имущества индивидуального предпринимателя в основном регулируется гражданским и налоговым законодательством. Отдельные вопросы затрагиваются семейным, гражданско-процессуальным правом.

Конституция Российской Федерации провозглашает, что «каждый имеет право на свободное использование своих возможностей и имущества для предпринимательской и иной, не запрещенной законом экономичес кой деятельности». 8 Для того чтобы осуществлять предпринимательскую деятельность индивидуальный предприниматель должен удовлетворять свои материальные интересы, за счет той доли продукта которая поступает в его собственность и которой он владеет, пользуется и распоряжается по своему усмотрению и в своих интересах.

Источник: www.myunivercity.ru

Правовое положение индивидуального предпринимателя и порядок использования счетов

Индивидуальный предприниматель, применяющий упрощенную систему (по методу учета доходов), ведет книгу доходов и расходов (в части доходов), имеет расчетный счет, как предприниматель в банке, на который перечисляются доходы от предпринимательской деятельности. В процессе своей деятельности ему приходится задаваться вопросом: а какими нормативными документами, кроме Налогового кодекса Российской Федерации и Гражданского кодекса Российской Федерации регламентируется деятельность индивидуального предпринимателя; может ли он, как физическое лицо, снимать денежные средства с расчетного счета на свои личные нужды: оплачивать товары (услуги), продукты питания, погашать кредиты и т.д., или необходимо открыть расчетный счет на частное лицо и делать перечисления с расчетного счета индивидуального предпринимателя физическому лицу, как перечисление дохода от предпринимательской деятельности после налогообложения?

Как разделить просто гражданина и индивидуального предпринимателя? Правовая основа деятельности индивидуального предпринимателя В настоящее время деятельность индивидуальных предпринимателей регулируется Гражданским Кодексом Российской Федерации, Налоговым Кодексом Российской Федерации, Федеральным Законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 года №129-ФЗ, а также другими нормативными правовыми актами: законами и другими подзаконными актами, регулирующие вид деятельности, который ведет индивидуальный предприниматель.

До введения в действие части первой Налогового кодекса Российской Федерации в актах законодательства о налогах и сборах использовалось эквивалентное понятие «предприниматель без образования юридического лица (ПБОЮЛ)». Во исполнение статьи 2 Федерального Закона «О внесении изменений и дополнений в федеральный закон «О регистрации юридических лиц» от 23 июня 2003 года №76-ФЗ физические лица, зарегистрированные в качестве индивидуальных предпринимателей до 1 января 2004 года, обязаны были в течение одного года до 1 января 2005 года представить документы, предусмотренные статьей 3 указанного закона, во вновь назначенный регистрирующий орган.

Именно с этого момента в свидетельствах о государственной регистрации появилось определение «индивидуальный предприниматель», а не «предприниматель без образования юридического лица» (ПБОЮЛ). Предпринимательская деятельность — это одна из форм участия граждан в предпринимательских отношениях.

В соответствии со статьей 2 Гражданского кодекса Российской Федерации предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Собственно статус индивидуального предпринимателя гражданин получает после прохождения процедуры государственной регистрации в установленном законом порядке. В то же время в соответствии с пунктом 3 статьи 23 Гражданского кодекса Российской Федерации «к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила настоящего Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения». Это означает, что индивидуального предпринимателя, также как и участники юридических лиц, вправе распределять свою прибыль (статьи 67 Гражданского Кодекса Российской Федерации).

При этом юридическое лицо, в отличие от физического лица, имеет обособленное имущество и отвечает по своим обязательствам именно этим имуществом, в то время как имущество гражданина юридически не разграничено даже в случае, когда он является индивидуальным предпринимателем, поскольку он использует свое имущество не только для занятия предпринимательской деятельностью, но и в качестве собственно личного имущества, необходимого для осуществления своих неотчуждаемых прав и свобод. Из системного анализа ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08 августа 2001 года №129-ФЗ индивидуальный предприниматель вправе осуществлять те виды деятельности, которые обозначены в едином государственном реестре индивидуальных предпринимателей (ЕГРИП) в виде заявленных кодов по Общероссийскому классификатору кодов экономической деятельности (ОКВЭД).

Таким образом, основным признаком для разграничения доходов и расходов, связанных с предпринимательской деятельностью и доходов и расходов от деятельности лица как физического лица является соответствие этого дохода и расхода заявленному индивидуальным предпринимателем вида деятельности по коду ОКВЭД, который содержится в Едином государственном реестре индивидуальным предпринимателей. Данная позиция косвенно подтверждается Письмом МНС РФ от 08 июня 2004 года №04-03-01/398. При этом индивидуальный предприниматель должен своевременно вносить изменения в ЕГРИП при изменении вида деятельности по коду ОКВЭД. Однако судебная практика подтверждает, что, несмотря на наличие в ЕГРИП кода ОКВЭД или его отсутствие, суд оценивает доходы и расходы, связанные с предпринимательской и не связанные с предпринимательской деятельностью, исходя из сложившейся ситуации по каждой конкретной ситуации отдельно. В соответствии со статьей 24 Гражданского кодекса Российской Федерации гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом (за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание, указанного в Гражданском Процессуальном Кодексе Российской Федерации).

Налоговый Кодекс Российской Федерации в статье 11 определяет индивидуальных предпринимателей следующим образом — это «физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них настоящим Кодексом, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями». Конституционный суд Российской Федерации в Определение от 6 июня 2002 г. №116-О указал, что данное в Налоговом Кодексе Российской Федерации определение индивидуальных предпринимателей имеет специально-терминологическое значение, а содержащиеся в пункте 2 его статьи 11 нормы-дефиниции предназначены для применения исключительно в целях налогообложения. Как отделить просто гражданина от индивидуального предпринимателя при расчетах В отличие от физических лиц безналичные расчеты с участием индивидуальных предпринимателей осуществляются с учетом применения к ним правил Гражданского кодекса Российской Федерации, регулирующих деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения. Это означает, что при осуществлении индивидуальными предпринимателями расчетов в безналичном порядке на подзаконном уровне к ним может применяться Положение Банка России «О безналичных расчетах в РФ» от 3 октября 2002 г. №2-П по аналогии.

Если в расчетных отношениях, связанных с перечислением денежных средств через банк, хотя бы одним из участников является физическое лицо, то подлежит применению «Положение о порядке осуществления безналичных расчетов физическими лицами в Российской Федерации», утвержденное Центральным Банком Российской Федерации от 01 апреля 2003 года № 222-П (далее Положение № 222-П)). Положение № 222-П касается тех безналичных расчетов с участием физических лиц, которые не связаны с осуществлением ими предпринимательской деятельности (абзац 2 преамбулы Положения № 222-П), т.е. эти расчеты связаны с удовлетворением физическим лицом своих личных или семейных потребностей. В настоящее время принята Инструкция Центрального Банка Российской Федерации от 14 сентября 2006 года № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)», которое вступило в силу 25 ноября 2006 года. В указанной Инструкции в пунктах 2.2 и 2.3 определено, что текущие счета открываются физическим лицам для совершения расчетных операций, не связанных с предпринимательской деятельностью или частной практикой, а расчетные счета открываются юридическим лицам, не являющимся кредитными организациями, а также индивидуальным предпринимателям или физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, для совершения расчетов, связанных с предпринимательской деятельностью или частной практикой.

Имущество индивидуального предпринимателя юридически не разграничивается на то, которое он использует для предпринимательской деятельности, и на то, которое он использует для личного потребления. Обособление имущества по действующему российскому законодательству составляет смысл образования юридического лица.

Исходя из этого юридически разграничить денежные средства на банковских счетах физического лица на те, которые он использует для осуществления предпринимательской деятельности, и на те, которые используются для личного потребления, также невозможно.

Поэтому, например, при взыскании с физических лиц задолженности, связанной с осуществлением этими лицами предпринимательской деятельности, на основании исполнительных документов, такое взыскание может производиться с текущих счетов данного физического лица (пункт 5.4. Положения № 222-П). Если физическое лицо производит оплату по договору купли-продажи или, наоборот, на его текущий счет поступила плата по такому договору, то у банка нет ни юридических полномочий, ни реальных возможностей осуществлять проверку, что и для каких целей фактически приобретено (продано) физическим лицом по данному договору.

Разделение в актах Банка России счетов физических лиц и производимых ими платежей на связанные и не связанные с осуществлением предпринимательской деятельности носит организационно-технический характер для целей бухгалтерского, статистического и иных видов учета.

В соответствии с пунктом 3 статьи 845 Гражданского кодекса Российской Федерации банк не вправе устанавливать не предусмотренные законом или договором банковского счета ограничения права клиента распоряжаться денежными средствами по своему усмотрению.

Статьей 848 Гражданского кодекса Российской Федерации установлено, что банк обязан совершать для клиента операции установленными в соответствии с ним банковскими правилами, если договором банковского счета не предусмотрено иное.

Следовательно, банк имеет право отказать в исполнении поручения физического лица на перечисление средств с текущего счета, если очевидно, что эта операция связана с осуществлением предпринимательской деятельности, поскольку ее проведение нарушает режим текущего счета физического лица, установленный Банком России. Аналогично, банк имеет право отказать в исполнении поручения индивидуального предпринимателя на перечисление средств с расчетного счета, если очевидно, что эта операция не связана с осуществлением предпринимательской деятельности. Что касается случаев поступления средств на текущий счет физического лица или расчетный счет индивидуального предпринимателя, т.е. получения им имущества, то полномочия банков по ограничению этих прав законами не предусмотрены. Согласно части 1 статьи 446 Гражданского Процессуального Кодекса Российской Федерации к имуществу гражданина — должника, на которое не может быть обращено взыскание, относится:

жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в абзаце указанной статьи имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

земельные участки, на которых расположены объекты, указанные в абзаце втором настоящей части указанной статьи, а также земельные участки, использование которых не связано с осуществлением гражданином-должником предпринимательской деятельности, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши;

имущество, необходимое для профессиональных занятий гражданина-должника, за исключением предметов, стоимость которых превышает 100 установленных федеральным законом минимальных размеров оплаты труда;

племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, используемые для целей, не связанных с осуществлением предпринимательской деятельности, а также хозяйственные строения и сооружения, корма, необходимые для их содержания;

семена, необходимые для очередного посева;

продукты питания и деньги на общую сумму не менее трехкратной установленной величины прожиточного минимума самого гражданина-должника, лиц, находящихся на его иждивении, а в случае их нетрудоспособности — шестикратной установленной величины прожиточного минимума на каждого из указанных лиц;

топливо, необходимое семье гражданина-должника для приготовления своей ежедневной пищи и отопления в течение отопительного сезона своего жилого помещения;

средства транспорта и другое необходимое гражданину-должнику в связи с его инвалидностью имущество;

призы, государственные награды, почетные и памятные знаки, которыми награжден гражданин-должник.

✍ Новые правила по воинскому учету вступили в силу

Президент РФ подписал закон, которым вносятся соответствующие поправки в КоАП РФ (Федеральный закон от 31 июля 2023 г. № 404-ФЗ).

✓ Нормативное регулирование воинского учета.

✓ Как зарегистрироваться в военкомате.

✓ Кто может не регистрироваться в военкомате.

✓ А если сотрудники только женщины?

✓ Как вести воинский учет.

«Военные» законы, которые надо держать под рукой

Если вы заинтересованы активно участвовать во всем происходящем, вы можете явиться в военкомат и заявить о своем желании. Однако если вы не слишком заинтересованы, то знание этих военных законов также может быть полезным.

Кубанский государственный университет добавил в свою программу лекции о «Клерке»

Бухгалтеры и редакция в Трибуне обсуждают новость, что высшее образование дополнили лекциями о «Клерке».

Курсы повышения квалификации для бухгалтера с дипломом

Источник: www.klerk.ru

5 Правовой статус индивидуального предпринимателя и его конституционные основы

Основы правового статуса индивидуального предпринимателя прописаны в Конституции и законодательстве гражданско-правового характера.

Индивидуальный предприниматель – это физическое лицо, зарегистрированное в качестве предпринимателя и осуществляющее предпринимательскую деятельность самостоятельно.

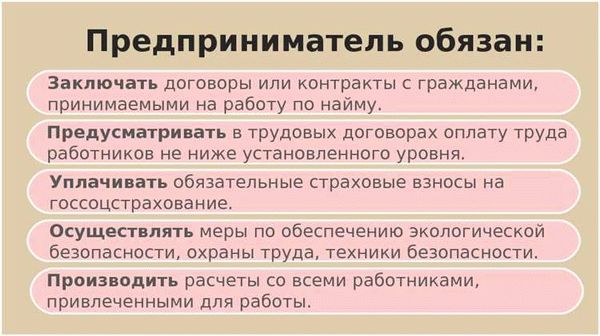

Основным элементом правового статуса индивидуального предпринимателя является его независимость от организаций, наличие гражданских прав и обязанностей, возможность осуществлять хозяйственную деятельность в пределах, установленных законодательством.

Индивидуальный предприниматель имеет право выступать от своего имени, заключать контракты, осуществлять расчеты, возмещать ущерб, а также нести ответственность за свои действия.

Законодательство предусматривает определенные ограничения и условия для индивидуальных предпринимателей, включая обязательную регистрацию, уплату налогов и отчетность перед государственными органами.

Конституционные гарантии предпринимательской деятельности

Конституция РФ предоставляет особые гарантии для индивидуальных предпринимателей, охраняя их права и свободы в области предпринимательства. Эти гарантии имеют гражданско-правовой характер и предоставляют информацию о правовом статусе предпринимателя.

Закрепленный в Конституции РФ статус индивидуального предпринимателя позволяет гражданам самостоятельно заниматься предпринимательской деятельностью. Этот статус признается законным и защищается государством. У индивидуального предпринимателя есть право свободно определять направление и объем своей деятельности, а также самостоятельно управлять своим предприятием.

Конституция РФ также обеспечивает конституционные гарантии прав собственности, что является важным аспектом для индивидуального предпринимателя. Владение и пользование собственностью гарантируются на законных основаниях, а государство обязуется защищать права и интересы предпринимателя.

Для усиления правового статуса индивидуального предпринимателя Конституция РФ предоставляет возможность обжалования незаконных действий и решений, принятых властными органами, а также возможность получения компенсации в случаях ущерба, причиненного незаконными действиями государственных органов.

Правовые основы регистрации индивидуального предпринимателя

Для получения правового статуса индивидуального предпринимателя в России необходимо оформить регистрацию в соответствии с конституционными основами. Регистрация является первым этапом в официальном установлении юридического статуса предпринимателя и осуществляется в налоговых органах.

Советуем ознакомиться: Классификация преступлений в уголовном законодательстве РФ: критерии, виды и признаки

Основными нормативными актами, регулирующими регистрацию индивидуального предпринимателя, являются сегменты налогового, гражданского и трудового законодательства. В соответствии с этими нормами определены требования и процедура для регистрации физического лица в качестве индивидуального предпринимателя.

Оформление регистрации включает в себя подачу заявления, представление набора заявляемых документов и осмотр помещения на предмет соответствия установленным требованиям. После рассмотрения документов налоговым органом и принятия положительного решения, выдается свидетельство о регистрации индивидуального предпринимателя.

Целью такой регистрации является обеспечение заинтересованных сторон гарантией законности и обеспечение соответствия деятельности индивидуального предпринимателя всем требованиям законодательства.

Права и обязанности индивидуального предпринимателя

Индивидуальный предприниматель имеет особый статус в российском праве. Он является самостоятельным субъектом предпринимательской деятельности и обладает определенными правами и обязанностями.

Основой правового статуса индивидуального предпринимателя является Гражданско-правовой кодекс РФ. В соответствии с ним предприниматель имеет право самостоятельно определять виды и объемы своей предпринимательской деятельности, заключать и исполнять договоры, осуществлять выдачу товаров и оказание услуг, а также установить цены и условия их продажи.

Конституционные права гарантируют индивидуальному предпринимателю равенство перед законом, свободу работы и предпринимательства, право на собственность и защиту своих прав и интересов. В случае нарушения данных прав, предприниматель имеет возможность обратиться в суд для защиты своих интересов и восстановления нарушенных прав.

Помимо прав индивидуальный предприниматель также несет определенные обязанности. Он обязан вести учет своей предпринимательской деятельности согласно требованиям налогового и бухгалтерского законодательства. Также предпринимателю приходится исполнять различные обязательства перед своими клиентами, партнерами и сотрудниками, а также выполнять требования, установленные государственными органами и надзорными организациями.

Ответственность индивидуального предпринимателя в гражданско-правовой сфере

Индивидуальный предприниматель – это физическое лицо, зарегистрированное в установленном порядке и осуществляющее предпринимательскую деятельность. Он имеет особый правовой статус, определенный гражданским законодательством.

Основы конституционные права и свободы индивидуального предпринимателя. Конституционное право гарантирует свободу предпринимательства. В соответствии с Конституцией Российской Федерации каждый имеет право на свободу предпринимательства, выбор вида предпринимательской деятельности, а также право собственности на приобретенные в ходе предпринимательской деятельности активы.

Советуем ознакомиться: Срок службы зданий и степень их фактического износа: все, что вам нужно знать

Индивидуальный предприниматель несет ответственность перед государством за соблюдение установленного законодательства в области предпринимательства. Его основной обязанностью является ведение учета и предоставление отчетности в соответствии с требованиями налогового и гражданского законодательства.

Кроме того, индивидуальный предприниматель несет ответственность перед своими партнерами, клиентами и третьими лицами за качество товаров, выполнение услуг, соблюдение сроков и прочие обязательства, возникающие в ходе его предпринимательской деятельности. Он должен отвечать за причиненные убытки и возмещать ущерб, возникший в результате ненадлежащего исполнения договорных обязательств.

В случае нарушения законодательства, индивидуальный предприниматель может быть привлечен к административной или уголовной ответственности, в зависимости от характера нарушения. Он может быть оштрафован, лишен права заниматься предпринимательской деятельностью, а в некоторых случаях – даже арестован.

Особенности расторжения договоров индивидуальным предпринимателем

У индивидуального предпринимателя, как юридического лица, имеется свой специфический правовой статус в гражданско-правовой системе. Расторжение договоров в данном случае осуществляется в рамках установленных конституционных и законодательных ограничений.

Одной из основных особенностей расторжения договоров индивидуальным предпринимателем является его возможность действовать от имени своего предприятия, независимо от своего гражданского статуса. Это означает, что при расторжении договоров руководитель индивидуального предпринимателя действует от имени предприятия, а не от своего имени как физического лица.

Кроме того, индивидуальный предприниматель обязан соблюдать основные принципы гражданско-правового регулирования, такие как свобода договора, исполнение обязательств в добросовестной форме и защита прав и законных интересов сторон. При расторжении договоров он должен придерживаться принципа своевременности и соблюдать условия, предусмотренные законодательством и договором.

В случае возникновения конфликтов или споров при расторжении договоров, индивидуальный предприниматель имеет возможность обращаться в арбитражный суд или к другим компетентным органам за защитой своих прав и интересов. В процессе рассмотрения спора суд будет учитывать особенности статуса индивидуального предпринимателя и применять соответствующие нормы и правила правовой защиты.

Советуем ознакомиться: Сроки службы в армии в 2023 году: сколько служить и почему меняют призывной возраст?

Процедура прекращения деятельности индивидуального предпринимателя в случае банкротства

Одной из основных особенностей правового статуса индивидуального предпринимателя является его гражданско-правовой статус, который закреплен в Конституции Российской Федерации. При этом, индивидуальный предприниматель, как и любое коммерческое образование, подвергается риску банкротства, что может привести к прекращению его деятельности.

Процедура прекращения деятельности индивидуального предпринимателя в случае банкротства регулируется специальными нормами законодательства. В первую очередь, индивидуальный предприниматель должен составить и подать заявление о банкротстве в арбитражный суд. Заявление должно содержать информацию о финансовом положении предпринимателя, а также требования к его кредиторам и должникам.

После подачи заявления, арбитражный суд принимает решение о возбуждении процедуры банкротства и назначает конкурсное производство. В ходе конкурсного производства осуществляется реализация имущества предпринимателя с целью удовлетворения требований кредиторов. В случае недостаточности имущества для погашения долгов, может быть объявлено банкротство индивидуального предпринимателя, что приведет к его прекращению.

Важно отметить, что процедура прекращения деятельности индивидуального предпринимателя в случае банкротства имеет свои особенности и требует соблюдения определенных правил. Поэтому, важно обратиться за юридической помощью к специалистам, чтобы быть уверенным в корректности проведения процедуры и защите своих прав и интересов.

Рекомендуем:

- Как получить грин-карту США 2023: условия, документы, советы

- Договор купли продажи гаража 2023: как заполнить ДКП, необходимые документы и условия оформления

- Обязанности командиров и военнослужащих перед построением в строю — методика подготовки и проведение занятий по строевой подготовке

- Изменения в расчете страховых взносов с 2023 года: кто и как должен сдавать РСВ, установленные сроки

Источник: xn--80aabsolbxkye.xn--p1ai