Дайте общую характеристику и нормативное обоснование системы налогов, подлежащих уплате субъектом малого предпринимательства ТОО «Автосервис», осуществляющим ремонт и продажу автомашин.

Задание №2. (Шамшидинов Н.)

Дайте общую характеристику и нормативное обоснование системы налогов, подлежащих уплате индивидуальным предпринимателем, осуществляющим реализацию товаров народного потребления на рынках г. Астаны.

Задание №3 (Толеутай А.)

Дайте общую характеристику и нормативное обоснование системы налогов, подлежащих уплате казино «РИО», зарегистрированным в г. Капчагай.

Задание №4 (Егинбай А. Амирханов К.)

Дайте общую характеристику и нормативное обоснование системы налогов, подлежащих уплате АО «Инвестстрой», зарегистрированным в г.Алматы.

Задание №5 (Абубакиров Г.)

Гражданин приобрел квартиру, оформив договор купли-продажи на несовершеннолетнюю дочь. Согласно свидетельству о регистрации права собственности собственником квартиры является дочь. Оплату за квартиру производил гражданин, что отражено в договоре. Установите, кто должен уплачивать налог на имущество. Обоснуйте ответ.

5 тонкостей работы с ИП (индивидуальный предприниматель) в Италии #347 #elenaarna

Задание №6 (Жантуякова З.)

Гражданин выиграл в лотерею 10 тыс тенге. В каком размере он должен оплатить ИПН и какая ответственность предусмотрена в случае не уплаты?

Задание№7 (Ажикенова А.)

При проведении выездной налоговой проверки организации налоговым органом были выявлены следующие нарушения:

1) отсутствие ряда первичных документов;

2) нарушение правил бухгалтерского учета материальных ценностей;

3) недостоверное отражение в декларации доходов своих работников.

Определите, какие меры ответственности могут быть применены к данной организации?

Задание № 8 (Абуов А.)

После смерти Кротова выяснилось, что в соответствии с его завещанием принадлежавшая ему квартира оставляется в наследство 10-летнему внуку Денису.

Является ли Денис в связи с этим налогоплательщиком ИПН? Как вы думаете, из каких средств должен быть, уплачен данный налог?

Задание № 9 (Дузбай Е.)

Индивидуальный предприниматель Жаров по делам бизнеса должен был находиться за границей в течение восьми месяцев, начиная с 15 декабря прошедшего года. Он заполнил налоговую декларацию о доходах, полученных за истекший год, и поручил представить ее в налоговый орган до 30 апреля текущего года своему представителю – Панову. Доверенность на совершение этого действия Жаров оформил и нотариально заверил 12 декабря прошедшего года. Однако Панов в установленный срок декларацию в налоговый орган не представил. Жаров вернулся в Республику Казахстан и в августе текущего года подал декларацию лично.

Кто будет нести ответственность за несвоевременную подачу налоговой декларации в данном случае? Мог ли Жаров подать налоговую декларацию лично до своего отъезда? Изменится ли решение задачи, если доверенность

Жаров выдал в простой письменной форме?

Задание 10 (Ахметов Е.)

Индивидуальный предприниматель в Германии (Einzelunternehmen)

Инженер Акимов был уволен с предприятия за прогул 1 октября 2015 г. Данное предприятие своевременно не удержало из его заработной платы ИПН.

Какое решение примет налоговый орган по результатам проверки предприятия?

Задание 11 (Газизов Т.)

Курцев решил заняться предпринимательской деятельностью без образования юридического лица. Он обратился за консультацией в налоговые органы, чтобы узнать, какие налоги и в каком размере он должен будет уплачивать.

Обязаны ли налоговые органы предоставить ему такую информацию, в каком порядке и в какие сроки?

Задание 12 (Даузов А.)

Курцев был направлен в командировку за рубеж сроком на 2 года (с марта 2010 по март 2012 г.). Законным представителем в отношениях, регулируемых законодательством о налогах, в этот период на основании доверенности является его супруга, которая обязана представить налоговую декларацию Курцева по ИПН до 3 мая 2011 г. В связи с осложнившимися отношениями между супругами Курцева не представила в налоговые органы налоговую декларацию.

Кто подлежит налоговой ответственности за непредставление налоговой декларации?

Задание 13 (Исмагулова З.)

Крайнов был направлен на лечение за рубеж сроком на 2 года (с марта 2010 по март 2012 г.). Законным представителем в отношениях, регулируемых законодательством о налогах, в этот период на основании доверенности является его сестра, которая обязана уплатить налог на имущество. В связи с осложнившимися отношениями между родственниками сестра не уплатила налог на имущество в установленные сроки.

Кто подлежит налоговой ответственности за неуплату налога?

Источник: poisk-ru.ru

Как платить зарплату сотруднику за границей. И что делать с налогами

Если сотрудник работает удалённо из-за границы, возникают нюансы по его оформлению, уплате НДФЛ и страховых взносов. Рассказываем, как быть работодателю, работники которого уехали за пределы страны или собираются это сделать.

Какой договор можно заключить с работником, который находится за рубежом

Минтруд несколько раз отмечал, что нельзя заключать трудовой договор с дистанционным сотрудником, который находится за пределами России. Например, в письмах от 07.08.2015 № 17-3/В-410 и от 16.01.2017 № 14-2/ООГ-245.

Чиновники объясняют свою позицию тем, что нормы трудового законодательства действуют только на территории Российской Федерации. Поэтому у работодателя не будет возможности обеспечить безопасные условия труда. Минтруд рекомендует в подобных случаях заключать договор гражданско-правового характера (ГПХ).

В то же время в ТК нет прямого запрета на заключение трудового договора с удалённым сотрудником, который находится за границей.

На это указывает, например, АС Северо-Кавказского округа в постановлении от 24.12.2020 по делу № А20-4914/2019. Поэтому теоретически работодатель может выбрать любой вариант, но стоит учитывать риски, связанные с проверкой трудовой инспекции.

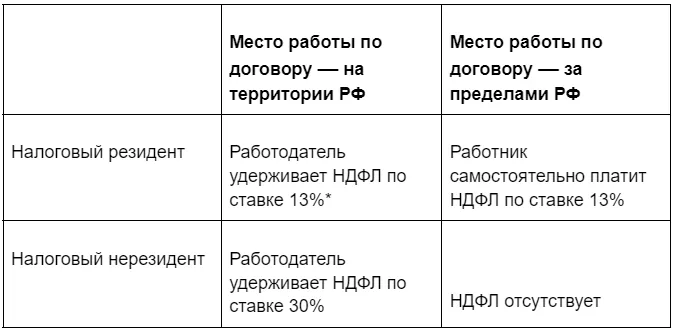

Как платить НДФЛ с выплат работнику, который находится за рубежом

При расчёте НДФЛ нужно учитывать два фактора:

1. Место работы , которое определяют по условиям договора (письмо Минфина от 14.04.2021 № 03-04-06/27827 ). Если место работы расположено за границей, то все выплаты сотруднику считаются доходами от источников за пределами РФ ( пп. 6 п. 3 ст. 208 НК ).

2. Статус налогового резидента РФ . Налоговый резидент — это человек, который провел на территории РФ более 183 дней за 12 месяцев подряд ( п. 2 ст. 207 НК ). Есть исключения для лечения, обучения и т. п. Какое при этом гражданство — не имеет значения.

Налоговые резиденты РФ должны платить НДФЛ со всех своих доходов, а нерезиденты — только с доходов, полученных на территории РФ ( ст. 209 НК ). Налоговый резидент РФ должен самостоятельно рассчитать и уплатить налог, полученный за пределами РФ ( пп. 3 п. 1 ст. 228 НК ).

Уплата НДФЛ с доходов работника, который находится за границей

*указаны стандартные ставки НДФЛ для доходов, не превышающих 5 млн руб. в год.

Как платить страховые взносы, если работник находится за рубежом

Для расчёта страховых взносов имеют значение:

1. Гражданство работника.

Застрахованными лицами по пенсионному, медицинскому и социальному страхованию в части больничных и декретных выплат считаются все граждане РФ, а также иностранцы, временно проживающие или пребывающие на территории РФ ( п. 1 ст. 7 закона от 15.12.2001 № 167-ФЗ, п. 1 ст. 10 закона от 29.11.2010 № 326-ФЗ, п.

1 ст. 2 закона от 29.12.2006 № 255-ФЗ ).

Страхование от несчастных случаев на производстве распространяется на всех граждан РФ и иностранцев, вне зависимости от места их проживания ( п. 2 ст. 5 закона от 24.07.1998 № 125-ФЗ ).

2. Вид договора.

По трудовым договорам нужно начислять все виды страховых взносов. По договорам ГПХ взносы на страхование на случай временной нетрудоспособности начислять не нужно. Взносы от несчастных случаев начисляют только если это указано в самом договоре.

Таким образом, если работник уехал, но остался гражданином России, по взносам для него ничего не меняется. Если он стал гражданином другого государства, остаются только обязательные взносы на страхование от несчастных случаев по трудовому договору.

Подарок от экспертов сервиса «Моё дело»:

практическое пособие по получению господдержки

Как получить кредитные каникулы, льготные кредиты и субсидии

Оставьте заявку в форме ниже, и мы вышлем вам подробную инструкцию бесплатно!

Что делать работодателю, если работник уехал или планирует уехать за границу

1. Переоформить договор.

У работодателя в этом случае есть два варианта: оставить действующий трудовой договор, дополнив его положениями об удалённой работе, или оформить новый договор ГПХ.

Договор ГПХ выгоднее для работодателя : не нужно платить страховые взносы в ФСС и снижается вероятность конфликтов с трудовой инспекцией. Однако сотрудник может не согласиться на это.

Если договориться не удастся, можно воспользоваться статьёй 312.8 ТК , по которой у работодателя есть право расторгнуть трудовой договор, если дистанционный сотрудник переехал и после этого он не может исполнять трудовые обязанности на прежних условиях. Что именно делает исполнение трудовых обязанностей после переезда невозможным — в законе не расшифровано.

Судебная практика по применению ст. 312.8 ТК пока не сложилась. Речь может идти, например, о существенной смене часовых поясов.

2. Определить порядок уплаты НДФЛ.

Порядок зависит от того, какое место работы указано в договоре.

Место работы — территория иностранного государства. В этом случае работодатель не должен удерживать НДФЛ с момента переезда.

Если работник за первый календарный год проведет за рубежом менее 183 календарных дней, он должен будет по итогам года сдать декларацию и заплатить НДФЛ по ставке 13%. Работодателю при этом ничего не нужно делать.

Если же работник за первый календарный год проведет за границей более 183 дней, то:

- Работник не должен подавать декларацию и платить НДФЛ со всех доходов после переезда.

- Работодатель должен пересчитать по ставке 30% НДФЛ со всех доходов, которые он выплатил работнику с начала текущего года и до даты переезда ( письмо Минфина РФ от 15.03.2017 № 03-04-06/14804 ). Недоплаченный налог нужно удерживать с текущих выплат в пользу работника до конца года. С каждой выплаты можно удержать не более 20%. Если работодатель не успеет всё удержать в текущем году, он должен сообщить об этом налоговикам до 1 марта следующего года. Тогда ФНС направит работнику уведомление и он должен будет сам доплатить налог до 1 декабря ( п. 5 ст. 226 НК РФ,п. 6 ст. 228 НК РФ ).

Начиная со второго года пребывания работника за границей, у работника и работодателя не будет никаких обязанностей по оплате НДФЛ.

Место работы — территория РФ. В этом случае работодатель должен удерживать НДФЛ по ставке 13% со всех выплат, пока сотрудник не проживет за границей более 183 дней. Проверять статус налогового резидента нужно при каждой выплате ( письмо Минфина РФ от 01.09.2016 № 03-04-05/51258 ). Для подтверждения времени пребывания за рубежом можно использовать, например, копию страницы загранпаспорта с отметкой о пересечении границы.

Если работник проживёт за рубежом более 183 дней уже в первый год пребывания, то налог по всем выплатам со ставки 13% за первый год нужно пересчитать по ставке 30% и удержать до конца года разницу, как описано в предыдущем разделе. После 183 дней пребывания и в последующие годы нужно удерживать НДФЛ по ставке 30%.

3. Определить порядок начисления страховых взносов.

Порядок зависит от гражданства работника.

Если работник сохранил гражданство РФ или оформил двойное гражданство, нужно начислять все взносы, предусмотренные российским законодательством в зависимости от вида договора: трудовой или ГПХ.

Если работник после переезда стал гражданином иностранного государства, с даты смены гражданства на выплаты в его пользу нужно начислять только «несчастные» страховые взносы: по трудовому договору — в любом случае, а по ГПХ — если это предусмотрено договором.

Пример

Два работника российской ИТ-компании «СуперСофт» с 1 апреля 2022 года переехали в Армению. Петров А. В. оставил российское гражданство, а Петросян Т. С. с 1 июня 2022 года сменил гражданство на армянское. С обоими работ никами продолжили действие трудовые договоры, в качестве места работы с 1 апреля 2022 года указаны адреса на территории Армении.

Если Петров и Петросян останутся на территории Армении или других зарубежных стран до конца 2022 года и далее, то обязанности удерживать и платить НДФЛ с доходов, полученных после 1 апреля 2022 года, у работодателя и у самих работ ников не будет.

Работник, который постоянно живёт за границей, будет платить налоги в соответствии с законами иностранного государства. С какого момента он начнёт это делать и на каких условиях — зависит от страны пребывания и юридического статуса самого работника в этой стране. Например, работник может получить иностранное гражданство или вид на жительство, зарегистрировать местный аналог ИП и т.д. Но российского работодателя это в любом случае не касается.

Работодатель должен будет пересчитать НДФЛ с доходов, выплаченных этим работ никам в России за январь-март 2022 года. Сделать это нужно после того, как Петров и Петросян будут находиться за рубежом более 183 дней . Исходя из даты переезда, это произойдет в октябре 2022 года. Поэтому с выплат за октябрь-декабрь 2022 года нужно будет удержать разницу в НДФЛ за январь-март 2022 года, рассчитанному по ставкам 13% и 30%.

Страховые взносы на зарплату Петрова нужно продолжать начислять в течение 2022 года и далее на общих основаниях, как и до переезда. Это же относится к зарплате Петросяна за апрель и май 2022 года. А, начиная с 1 июня 2022 года, на зарплату Петросяна нужно начислять только «несчастные» страховые взносы.

Как перечислять зарплату работникам за рубеж

Из-за санкций с платежами за рубеж возникли сложности, поэтому нужно решить два вопроса: куда перечислять деньги и через какого оператора.

На сегодня карты Visa и Mastercard, выданные в РФ, не работают за границей. Правда, в некоторых странах можно пользоваться российскими картами МИР. Это, например, Белоруссия, Армения, Казахстан, Таджикистан. Но нигде, кроме Белоруссии, нельзя использовать карту МИР без ограничений.

Как правило, с неё можно только снимать наличные и рассчитываться в отдельных торговых точках, подключённых к местной платежной системе. Поэтому работнику в большинстве случаев будет удобнее оформить карту иностранного банка.

Работодатель же должен выбрать оператора, через которого будет проходить перевод. Это может быть банк или небанковская платежная система.

Некоторые банки, например, ВТБ, Промсвязьбанк, Совкомбанк попали под блокирующие санкции и не могут переводить деньги за границу.

Если у работодателя открыт счёт только в одном из таких банков, придётся открыть дополнительный счёт в банке, не попавшем под санкции.

Также можно использовать и небанковские платежные сервисы, но здесь нужно учитывать, что многие из них проводят только переводы между физическими лицами. Из крупных платёжных систем с организациями работает, например, Юнистрим.

В любом случае нужно иметь в виду, что условия для переводов за рубеж постоянно меняются. Кроме того, отдельные иностранные банки могут вводить свои ограничения на приём платежей из России. Поэтому перед тем, как открыть счёт в российском банке или заключить договор с платёжной системой, уточните, можно ли будет через них перевести деньги в иностранный банк.

Тема 7. Налог на доходы физических лиц

Налогоплательщики налога на доходы физических лиц. Объект налогообложения. Налоговая база. Налоговый период. Налоговая ставка.

Порядок исчисления налога. Порядок и сроки уплаты налога. Дата фактического получения дохода. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами. Порядок взыскания и возврата налога. Особенности определения налоговой базы при получении доходов в натуральной форме.

Доходы, не подлежащие налогообложению. Особенности определения налоговой базы при получении доходов в виде материальной выгоды. Особенности определения налоговой базы при получении доходов по договорам страхования. Особенности определения налоговой базы при получении доходов в виде процентов, получаемых по вкладам в банках. Стандартные вычеты. Социальные вычеты.

Инвестиционный налоговый вычет. Имущественные вычеты. Профессиональные вычеты. Налоговая декларация.

Используемая литература: [55-63].

Тема 8. Косвенные налоги (НДС)

Общая характеристика косвенных налогов. Налог на добавленную стоимость. Объект налогообложения НДС. Налоговая база и налоговый период НДС. Особенность определения налоговой базы налоговыми агентами. Особенность определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг).

Порядок подтверждения права на получение возмещение при налогообложении по налоговой ставке 0 процентов. Налоговая ставка НДС. Порядок исчисления НДС. Порядок и сроки уплаты налога на добавленную стоимость. Постановка на учет в качестве налогоплательщика. Момент определения налоговой базы. Сумма налога, предъявляемая продавцом покупателю.

Счет фактура. Налоговые вычеты. Порядок их применения. Сумма налога, подлежащая уплате в бюджет. Порядок и сроки уплаты налога в бюджет.

Порядок возмещения налога. Освобождение от исполнения обязанности налогоплательщика. Операции, не подлежащие налогообложению.

Используемая литература: [50-54].

Тема 9. Налог на прибыль организаций

Налогоплательщики налога на прибыль организаций. Объект налогообложения. Порядок определения доходов и расходов организации. Налоговая база. Налоговый период. Налоговая ставка. Порядок исчисления налога и авансовых платежей. Порядок и сроки уплаты налога и налога в виде авансовых платежей.

Порядок определения доходов. Налоговый учет. Особенности ведения налогового бюджетными организациями. Классификация доходов. Доходы, не учитываемые при определении налоговой базы. Расходы. Группировка расходов. Амортизируемое имущество.

Порядок определения стоимости амортизируемого имущества. Расходы, не учитываемые в целях налогообложения. Порядок признания доходов и расходов при методе начисления. Порядок определения доходов и расходов при кассовом методе. Особенности применения налоговой ставки 0 процентов к налоговой базе , определяемой по операциям с акциями (долями участия в уставном капитале) российских организаций.

Используемая литература: [64-71].

Тема 10. Упрощенная система налогообложения

Общие положения. Налогоплательщики. Порядок и условия начала и прекращения применения упрощенной системы налогообложения. Объекты налогообложения. Порядок определения доходов и расходов. Порядок определения расходов. Налоговая база. Налоговый период, отчетный период. Налоговые ставки.

Порядок исчисления и уплаты налога. Налоговая декларация. Налоговый учет. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения.

Особенности применения упрощенной системы налогообложения индивидуальными предпринимателями на основе патента. Торговый сбор.

Используемая литература: [72-79].

Тема 11. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Общие положения. Налогоплательщики. Объект налогообложения и налоговая база. Налоговый период. Налоговая ставка.

Порядок и сроки уплаты единого налога. Зачисление сумм единого налога.

Используемая литература: [1, 2, 8, 12-14, 24, 27-29, 34, 38, 39, 48-55, 57-59, 89, 91, 92].

Содержание лекций

№ Раздела (темы) Название разделов (тем) Содержание Кол-во часов Раздел 1. Наименование раздела (при наличии) Налоговое право и налоговая система РФ. 1.Понятие, предмет, метод и система налогового права России; 2.Налоговое право в системе российского права. Принципы налогового права; 3.Источники налогового права; 4.Действие актов налогового законодательства во времени, в пространстве и по кругу лиц. Правила исчисления сроков, установленных в законодательстве о налогах и сборах. Взаимозависимые лица. Общие положения о ценах и налогообложении. Контролируемые сделки. 1.Взаимозависимость и ее признаки в соответствии с Налоговым кодексом. 2.Налогообложение в сделках между взаимозависимыми лицами. 3.Методы определения доходов. 4.Кнтролируемые сделки 5.Уведомление налоговых органов о контролируемых сделках. Исполнение обязанности по уплате налогов и сборов 1.Исполнение обязанности по уплате налогов и сборов; 2.Способы обеспечения исполнения обязанностей по уплате налогов и сборов; 4.Требование об уплате налога и сбора. Принудительное исполнение налоговой обязанности; 5.Налоговые льготы. Изменение срока уплаты налога и сбора, а также пени. 1.Общие условия изменения срока уплаты налога и сбора 2.Обстотятельства, исключающие изменение срока уплаты налога 3.Органы, уполномоченные принимать решения об изменении сроков уплаты налогов и сборов Налоговый контроль. Производство по налоговым правонарушениям. Обжалование актов налоговых органов и действий или бездействия их должностных лиц 1.Понятие и формы налогового контроля; 2.Постановка на учет в налоговых органах; 3.Налоговые проверки. 4.Право на обжалование; 6.Административный порядок защиты нарушенных прав налогоплательщиков; 7.Судебный порядок защиты нарушенных прав налогоплательщиков; Ответственность за нарушение законодательства о налогах и сборах 1.Общие положения об ответственности за совершение налоговых правонарушений; 2.Административная ответственность за нарушения законодательства о налогах и сборах; 3.Уголовная ответственность за налоговые преступления. Налог на доходы физических лиц (НДФЛ). 1.Налоговые резиденты и нерезиденты. 2.Объекты налогообложения. Доходы, подлежащие налогообложению. 3.Налоговые вычеты. 4.Порядок и сроки уплаты налогов. Налоговые ставки. Косвенные налоги (НДС). 1.Налогоплательщики. 2.Освобождение от уплаты НДС. 3.Операции, не облагаемые по НДС. 4.Счет-фактура. 5.Налоговые вычеты. Налог на прибыль организаций 1.Объекты налогообложения. 2.Порядок учета доходов и расходов. 3.Амортизация имущества. Амортизационная премия. 4.Методы начисления и кассовый метод по доходам и расходам. 5.Порядок, срок уплаты налога на прибыль. 6.Налогые льготы. Упрощенная система налогообложения. Патентная система налогообложения. Торговый сбор 1.Специальные налоговые режимы. 2.Налогоплательщики. 3.Порядок перехода на упрощенный режим налогообложения, в том числе на ПСН. 4.Налоговые ставки. Порядок, срок уплаты налога. 5.Порядок учета расходов. 6.Торговый сбор. Порядок его взимания и его размер. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности 1.Налогоплательщики. 2.Виды деятельности, подпадающие под ЕНВД. 3.Порядок и срок уплаты налога. Налоговая ставка. Содержание семинарских занятий

№ Раздела (темы) Название разделов (тем) Содержание Кол-во часов Раздел 1. Наименование раздела (при наличии) Налоговое право и налоговая система РФ. 1.Понятие, предмет и метод налогового права; 2.Место налогового права в системе российского права; 3.Принципы налогового права; Взаимозависимые лица. Общие положения о ценах и налогообложении. Контролируемые сделки. 1.Взаимозависимые юридические и физические лица. 2.Порядок определения ценообразования. 3.Контролируемые сделки. Исполнение обязанности по уплате налогов и сборов 1.Исполнение обязанности по уплате налогов и сборов; 2.Изменение срока уплаты налога и сбора, а также пени и штрафа; 3.Принудительное исполнение налоговой обязанности; Изменение срока уплаты налога и сбора, а также пени. 1.Отсрочка и рассрочка уплаты налога. 2.Инвестиционный налоговый кредит. Налоговый контроль. Производство по налоговым правонарушениям. Обжалование актов налоговых органов и действий или бездействия их должностных лиц 1.Понятие и формы налогового контроля; 2.Порядок осуществления камеральной налоговой проверки; 3.Правовое регулирование выездной налоговой проверки. 4.Оформление результатов налоговой проверки. Ответственность за нарушение законодательства о налогах и сборах 1.Понятие и виды нарушения законодательства о налогах и сборах; 2.Налоговое правонарушение; 3.Обстоятельства, исключающие ответственность и освобождающие от ответственности за нарушения законодательства о налогах и сборах; 4.Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения; 5.Санкции в налоговом праве. Налог на доходы физических лиц (НДФЛ). 1.Порядок определения доходов в денежно-натуральных формах. 2.Порядок определения материальной выгоды. 3.Налоговые вычеты. Порядок, срок уплаты налогов. Косвенные налоги (НДС). 1.Освобождение от уплаты НДС. 2.Операции, не облагаемые по НДС. 3.Налоговые вычеты. Налог на прибыль организаций 1.Порядок определения доходов и расходов. 2.Амортизационная премия. 3.Порядок исчисления доходов и расходов кассовым методом и методом начисления. Упрощенная система налогообложения. Патентная система налогообложения. Торговый сбор. 1.Порядок перехода на упрощенную систему налогообложения. 2.Порядок и срок уплаты налога. Налоговые ставки. 3.Порядок определения расходов. 4.Виды деятельности, подпадающие под уплату торгового сбора. Его размеры, срок уплаты. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности 1.Виды деятельности, подпадающие под ЕНВД. 2.Порядок и срок уплаты ЕНВД. 3.Порядок и срок уплаты страховых взносов. Содержание практических занятий

Источник: megaobuchalka.ru