В отличие от крупных и средних предприятий на малых предприятиях основное внимание уделяется автоматизации сводного финансового учета и получению сводной финансовой отчетности, причем существует несколько подходов к автоматизации бухгалтерского учета. Это связано с тем, что небольшие предприятия с простой структурой управления не требуют автоматизированного ведения первичного и управленческого учета.

Рассмотрим в качестве примера программный комплекс «БЭСТ-ОФИС», который ориентирован на малые предприятия (не более 3–5 пользователей) и обеспечивает ведение оперативного, бухгалтерского и управленческого учета. В основе построения этого комплекса лежит современная методология управления ERP (Enterprise Resource Planning), в соответствии с которой структурными блоками «БЭСТ-ОФИС» являются планирование, оперативный и бухгалтерский учет и информационно-аналитическая система, предоставляющая информацию для управления предприятием (принятия решений) и анализа хозяйственных процессов.

МАЛЫЙ БИЗНЕС | Что такое малое предприятие | Бизнес ИП и ООО | Налоги и предпринимательство

Таким образом, это комплекс охватывает весь цикл управления предприятием. Бухгалтерский учет в системе «БЭСТ-ОФИС» ведется на основании первичных документов, зарегистрированных при оперативном учете. Проводки по документам можно формировать двумя способами — либо автоматически, с применением механизма типовых операций, либо вручную.

В программе поддерживается многоуровневый синтетический и аналитический учет и формируются внутренние, внешние и налоговые отчеты. В рамках управленческого учета в комплексе «БЭСТ-ОФИС» реализованы функции финансового и оперативного планирования, контроля исполнения планов, а также анализа плановых и фактических данных.

Система «БЭСТ-ОФИС» состоит из нескольких функциональных подсистем (рис. 3.1). Рис. 3.1. Состав функциональных подсистем «БЭСТ-ОФИС» Выбор подхода, а соответственно и бухгалтерской информационной системы зависит от типа предприятия и его размеров.

3.3. Электронная коммерция и интернет-технологии

Источник: studfile.net

Информационная структура предприятий малого бизнеса

В настоящее время использование информационных технологий в управлении малым бизнесом ‑ объективная необходимость. Они стали одним из общепринятых инструментов контроля хозяйственной деятельности, повышения рентабельности и успешного противостояния в конкурентной борьбе. Их главное предназначение ‑ построение информационного пространства малого предприятия, позволяющее отображать состояние бизнес-процессов в управленческой, бухгалтерской и административной системах управления организацией.

Решая задачу построения информационной системы (ИС) малого предприятия, создается база данных, которая содержит сведения только об этом предприятии, хотя технологические возможности подобной системы позволяют поддерживать информационные процессы произвольного числа предприятий. В качестве технологической основы ИС может быть использован программный комплекс предназначенный для автоматизации оперативного и бухгалтерского учета, планирования и анализа хозяйственной деятельности малых предприятий различного профиля

Как строится система информационной безопасности крупных компаний

Система должна содержать специальные шаблоны для создания демонстрационной и рабочей баз данных (БД). После установки программы пользователь имеет возможность создать произвольное количество баз данных обоих типов. Отличие шаблона рабочей базы от демонстрационной заключается лишь в том, что демонстрационная БД уже заполнена данными по одному из предприятий торговли.

Для эффективного применения следует предварительно рассмотреть такие понятия как: объекты учета в программе, операции и документы, виды учета, центры учета и т. п.

Объектами учета и управления в программе являются ресурсы предприятия, которые можно подразделить на следующие виды:

‑ денежные средства, к которым относятся наличные и безналичные денежные средства, которые находятся на счетах предприятия или в его кассах, при этом они учитываются в своем стоимостном выражении;

‑ обязательства, отражающие долги предприятия перед другими хозяйствующими субъектами или долги этих субъектов перед предприятием, которые также учитываются в стоимостном выражении;

‑ материальные запасы, включающие сырье и материалы, товары и готовую продукцию, которые находятся (или могут находиться) на складах предприятия и которые учитываются в стоимостном и натуральном выражении;

‑ имущество компании, или материальные и нематериальные объекты, которые используются для осуществления хозяйственной деятельности предприятия, учитываются в стоимостном и натуральном выражении. В эту категорию включаются основные средства и нематериальные активы;

‑ кадровый состав, который представляет собой особый вид ресурса, формально не имеющий стоимостного выражения. Учитывается специальным образом.

Важнейшей характеристикой ресурсов является количество ресурса. Количество характеризуется остатком ресурса на какой-либо момент времени. Остаток может измеряться в стоимостном и натуральном (количественном) выражении. Например, денежные средства и обязательства измеряются только в стоимостном выражении, кадровый состав — только в натуральном выражении, материальные запасы и имущество предприятия — как в стоимостном, так и в натуральном выражении.

Каждый вид ресурса фирмы имеет свою структуру, характеристики (свойства) и собственные процедуры управления. Сам же ресурс имеет свою классификацию, поделенную с помощью специального набора аналитических признаков на элементарные составляющие.

Учет состояния ресурсов в программе осуществляется с помощью аналитических картотек ресурсов, каждая из которых состоит из определенного комплекта и однозначно характеризует элементарный объект ресурса. В карточке указывается остаток по этому объекту. Анализируемый объект имеют две стадии существования, отражаемые в его карточке: объект «Открыт» или «Закрыт» для использования. Это свойство называется статусом объекта. Для управления статусами имеются специальные средства.

Аналитические картотеки (или просто «картотеки») — это справочники системы, каждый из которых представляет собой набор данных, предназначенных для классификации каких-либо объектов программы. Но по сравнению с другими справочниками системы такая картотека имеет дополнительное свойство — количественную характеристику соответствующего ресурса.

Справочники программы делятся на внутренние и внешние. Внутренние справочники формируются разработчиком и пользователем не управляются. Они поставляются уже в заполненном виде. Внешние справочники формируются пользователем программы.

Справочники состоят из отдельных записей. В аналитических картотеках каждая такая запись называется карточкой. Однако этот термин иногда применяется и для записей других справочников программы.

Операции и документы определяют понятия, характеризующие носитель информации, непосредственно данные и процессы обработки информации.

С помощью информации о хозяйственных операциях описывается движение ресурсов организации. В ИС совокупность хозяйственных операций разбивается на отдельные группы по принадлежности к тому ли иному виду ресурсов (например, операции с денежными средствами, материальными запасами, имуществом и т.д.). В пределах каждой группы выделяются устойчиво повторяющиеся операции одного и того же содержания. В ИС они записываются в специальном классификаторе — справочнике видов операций. Вид операции описывает характерный способ изменения информации о состоянии данного вида ресурса.

Виды учета. Информация о хозяйственных операциях фиксируются в ИС на основании специальных оперативно-хозяйственных документов, регистрируемых в журналах документов. Журналы документов классифицируются по видам. С каждым видом ресурсов связан один или несколько видов журналов. В качестве примера можно привести журнал учета платежей (операции с денежными средствами), журнал движения запасов (складские документы) и др.

Одновременно с фиксацией операции в журнале документов производится запись сведений о хозяйственной операции в сводный журнал учета хозяйственных операций, который называется книгой учета хозяйственных операций (или книгой операций). Момент записи данных в книгу операций определяется пользователем системы следующим образом.

Если в процессе фиксации документа изменилось состояние ресурса, то операция формируется и записывается книгу операций. Если документ содержит не активизированную информацию (черновик), то запись такой операции не производится. Операции, которые записаны в книгу учета хозяйственных операций, являются объектом бухгалтерского учета и могут быть разнесены по счетам с помощью проводок, которые записываются в специальный регистр, называемый главной книгой. Главная книга является источником информации для получения всей совокупности бухгалтерских отчетов.

Процесс оформления используемых в системе документов можно разделить на три стадии, характеризующие состояние документа или его статус:

Стадия 1. Документ зарегистрирован в системе, но ресурсы, соответствующие этому документу, не изменили своего состояния. Эта стадия со статусом «Черновик».

Стадия 2. Документ зарегистрирован в системе и по нему сформирована хозяйственная операция, при этом состояние ресурса изменилось. Такая стадия имеет статус «Проведен».

Стадия 3. Документ зарегистрирован в системе, сформирована хозяйственная операция, изменилось состояние ресурсов, операция разнесена по счетам бухгалтерского учета. Эта стадия имеет статус «Контирован».

Статусы «Проведен» и «Контирован» присущи любому документу, который имеется в ИС и описывает движение ресурсов со стоимостным выражением. Статус «Черновик» имеется только у платежных документов системы.

Одна и та же хозяйственная операция может оформляться различными документами, которые разделяются на виды документа.

Вид документа определяет внешнюю (печатную) форму документа, набор реквизитов (дополнительных полей) и способ нумерации документов. При вводе данных о документе сначала указывается код вида документа, а затем вводятся остальные реквизиты. В программе поддерживается справочник видов документов. Пользователь может самостоятельно ввести новый вид документов для имеющихся журналов.

ИС предназначена не только для ведения традиционного бухгалтерского учета, но также поддерживает принцип раздельного ведения оперативного, управленческого и налогового учета.

Под оперативным учетом понимается система регистрации первичных документов по платежам, закупкам, продажам и хранению запасов на складах предприятия, необходимых для учета хозяйственных операций, при этом данные оперативного учета образуют информационный фундамент, на котором работают все остальные компоненты системы. Такой подход позволяет, с одной стороны, обеспечить независимое ведение управленческого, бухгалтерского и налогового учета, с другой – исключить дублирование ввода данных.

Бухгалтерский учет заключается в контировке документов первичного учета, формировании проводок по счетам бухгалтерского учета и получении на этой основе данных внутренней и внешней отчетности.

Налоговый учет позволяет вести Книгу покупок, Книгу продаж, формировать аналитические регистры налогового учета (гл.25 НК РФ), налоговую отчетность.

Управленческий учет формирует итоговые и промежуточные отчеты о продажах, запасах, закупках, дебиторской и кредиторской задолженности, о движении денежных средств. Он реализуется, как правило, в виде информационно-аналитической системы, позволяющей провести анализ выручки, прибыли, ранжирование товаров, клиентов по различным показателям и др.

Оперативный учет в ИС носит нерегламентированный характер и в качестве главной задачи видит поддержку внутреннего учета предприятия. Для этого требуется быстрота и удобство обработки данных, обеспечение необходимого уровня аналитической обработки информации, качество обслуживания клиентов предприятия. ИС допускает, что на предприятии ведется только оперативный учет хозяйственной деятельности, а бухгалтерский учет или отсутствует, или ведется другими способами.

AlterSoftOnline

Создание информационной системы предприятия малого бизнеса. Последний поиск — Информационные технологии — Блог об информационных системах Модульная структура информационной системы Принципы построения автоматизированной информационной.

AlterSoftOnline: . компоненты для автоматизированной системы.

декабрь 2012 Создание информационной системы предприятия малого бизнеса. Способы охраны программ — Авторское право на программу для ЭВМ или БД Какие же правовые институты могут использоваться для охраны программного обеспечения.

AlterSoftOnline: Вопросы по АСУ ТП

декабрь 2012 Создание информационной системы предприятия малого бизнеса. Способы охраны программ — Авторское право на программу для ЭВМ или БД Какие же правовые институты могут использоваться для охраны программного обеспечения.

AlterSoftOnline: Проектирование и разработка АСУТП

Создание информационной системы предприятия малого бизнеса. Способы охраны программ — Авторское право на программу для ЭВМ или БД Какие же правовые институты могут использоваться для охраны программного обеспечения.

Источник: altsoftronics.blogspot.com

МИС (маркетинговая информационная система)

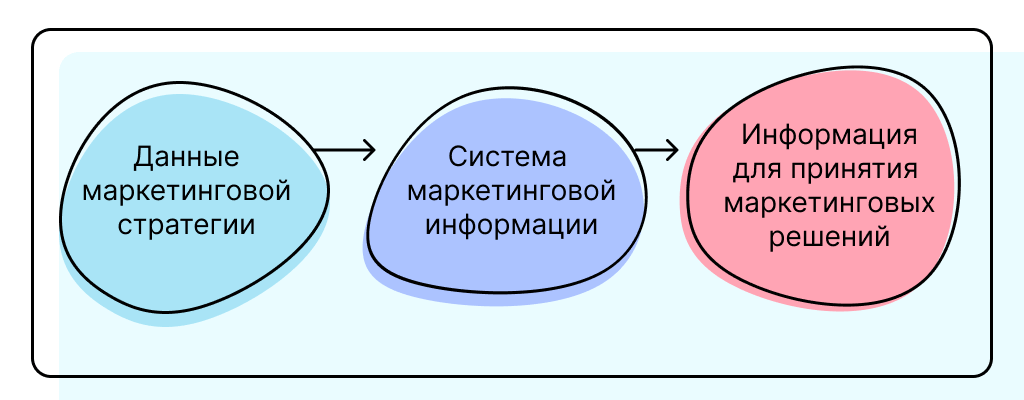

Маркетинговая информационная система — это система сбора и обработки маркетинговой информации. МИС включает методы, персонал, оборудование и программы, которые используют для получения, анализа и оценки данных.

Маркетинговая информационная системы собирает и преобразовывает сведения из маркетинговой среды в информацию, на основе которой можно принимать решения

МИС как отдельное программное обеспечение редко встречается в реальной жизни. Это дорогие и сложные продукты. Большую часть функций МИС берут на себя CRM и MRM-системы.

Программы CRM сфокусированы на сведениях о клиентах и заказах. Они позволяют фиксировать звонки, отслеживать KPI менеджеров по продажам, контролировать статус заявок.

MRM-системы предназначены для управления маркетинговыми ресурсами. Они помогают планировать бюджет, создавать и согласовывать контент, планировать размещение и управлять проектами.

Интерфейс MRM-системы от «Сбербанка». Источник

Например, девелоперская компания внедряет CRM для управления заказами, а с помощью специального сервиса, например, bnMAP , мониторит цены конкурентов. Обе эти программы будут частью МИС.

Представьте, что эта же девелоперская компания покупает и адаптирует под свой бизнес специальное программное обеспечение. Эта программа синхронизирует все собранные данные, анализирует с помощью математических алгоритмов и предлагает лучшую цену на недвижимость в режиме онлайн. Это тоже МИС, только более усовершенствованная и современная.

Идеальная МИС — целая система сбора и быстрой аналитики данных

Подобные аналитические системы появляются в разных нишах и адаптируются под задачи конкретного клиента.

Для чего бизнесу нужна МИС

Полные, достоверные и актуальные сведения позволяют принимать обоснованные и эффективные решения. Результаты работы МИС используют, чтобы:

- разработать маркетинговую стратегию ;

- обнаружить проблемы и слабые места в работе компании;

- найти возможности для развития и точки роста;

- оценить эффективность текущей деятельности и принятых решений;

- управлять отношениями с клиентами и партнерами;

- увеличить прибыль и сэкономить время сотрудников на рутинных задачах.

Задачи маркетинговой информационной системы

МИС охватывает работу не только отделов рекламы и маркетинга, но и других подразделений. Например, продаж, сбыта, финансов, логистики. Поэтому перед информационной системой стоят следующие задачи:

- Определить потребности. Выяснить, каким подразделениям и специалистам, для каких целей нужны данные. В какой форме они должны быть представлены, их объем и другие характеристики.

- Выбрать источники. Важно учитывать достоверность, доступность и актуальность материалов. В качестве источников можно рассматривать авторитетные издания, официальные документы, результаты исследований, мнения экспертов.

- Разработать методы получения и анализа данных, в том числе технологии маркетинговых исследований. Инструменты компания выбирает исходя из особенностей отрасли, продукции, текущих задач. Используйте одинаковые методы расчета в течении длительного времени, чтобы проследить изменение показателей в динамике.

- Непрерывно собирать и регистрировать данные в базе. К выполнению этой задачи привлекаются не только маркетологи, но и сотрудники отделов продаж, снабжения, бухгалтерии, склада, логистики.

- Приводить данные к единой форме, систематизировать и анализировать, искать причинно-следственные связи и закономерности.

- Представлять результаты в удобной и понятной форме, адаптировать их под запросы и потребности разных отделов.

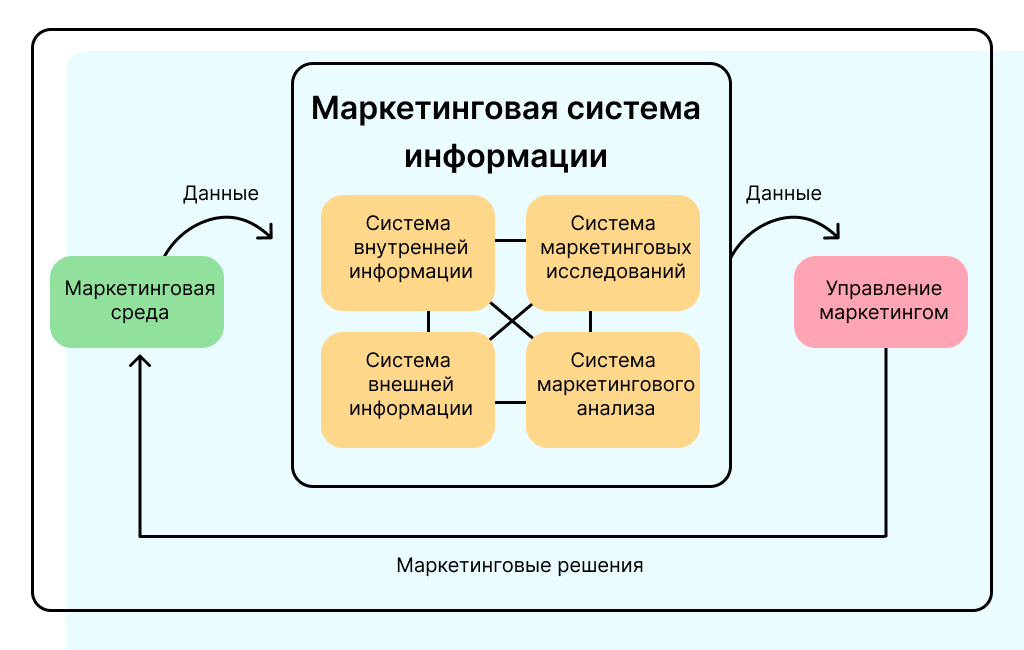

Структура МИС

Есть несколько подходов к описанию структуры маркетинговой информационной системы. Рассмотрим наиболее популярную модель, которую сформулировал Ф. Коттлер. Он пишет, что МИС состоит из четырех подсистем:

- внешней информации;

- внутренней информации;

- маркетинговых исследований;

- маркетингового анализа.

Структура маркетинговой информационной системы

Система внешней информации

Система внешней информации иначе называется маркетинговой разведкой. Она собирает и анализирует данные о внешней среде: рынке, конкурентах, изменениях в экономике, культуре и политике.

- отраслевая и государственная статистика,

- рекламные материалы и прайс-листы конкурентов,

- отчеты компаний,

- документы государственных органов,

- публикации в СМИ.

Система внутренней информации

Собирает и изучает сведения о внутренней среде, в том числе показатели работы компании, сведения о заказах и продажах.

- бухгалтерская и финансовая отчетность,

- базы данных клиентов и поставщиков,

- отчеты об объемах и структуре продаж,

- сведения складского учета,

- прайс-листы компании,

- сотрудники.

Система маркетинговых исследований

Маркетинговые исследования проводятся для решения конкретных задач. Например, перед выводом на рынок нового продукта, расширением рынка сбыта, запуском рекламной кампании.

- Полевые исследования : опросы, наблюдения, эксперименты.

- Кабинетные исследования: PEST , SWOT , сравнительный анализ, матрица Ансоффа, моделирование и другие методы.

Система маркетингового анализа

По запросу от других отделов аналитики обрабатывают данные, собранные ранее. Для этого используют математические модели (например дерево решений) или статистические методы (например корреляционный анализ). Результаты адаптируются под потребности отдела-заказчика.

Элементы маркетинговой информационной системы

МИС состоит из трех основных элементов, или блоков: данные, методы анализа и программные средства.

Информационный блок представляет собой совокупность всех баз данных, которые собирает предприятие. Состав блока зависит от специфики работы компании, отрасли, рынков, продукции. В рамках этого блока необходимо решить задачу хранения и доступа к базам.

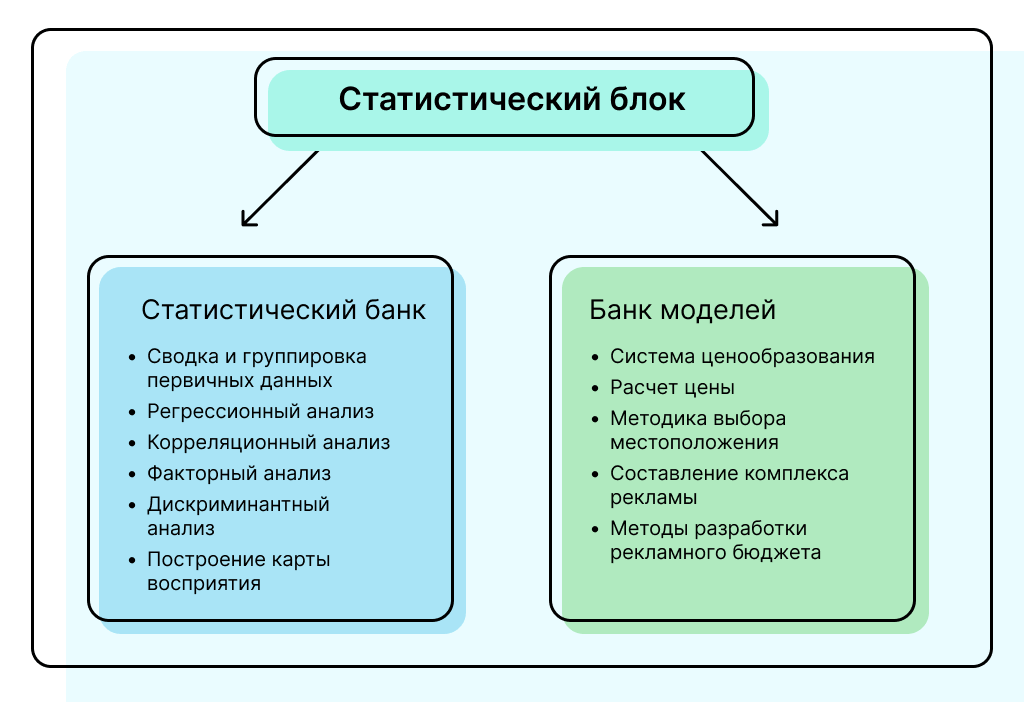

Статистический блок включает в себя методы обработки данных. Статистический банк — это набор статистических средств анализа. Банк моделей — совокупность математических моделей. Компания самостоятельно выбирает и разрабатывает методы в зависимости от потребностей и задач.

Примеры методов и моделей статистического блока

Программный блок состоит из программных средств обработки данных. Компания может воспользоваться готовыми продуктами: CRM-системами, сервисами веб-аналитики, средствами управления базами данных (MySQL, PostgreSQL). Для простых задач и небольших объемов подойдет даже Excel. Сейчас все больше компаний предпочитают самостоятельно разрабатывать программы и скрипты, которые будут учитывать потребности предприятия и специфику конкретных задач.

Основные принципы построения МИС

Информационная система должна обеспечивать подразделения компании точными и достоверными сведениями. Поэтому при построении МИС придерживаются следующий принципов:

- Регулярность. Сведения о внешней и внутренней среде собирают постоянно. Большие объемы данных обладают экономической ценностью, повышают конкурентоспособность компании. Они помогают отслеживать показатели в динамике, находить взаимосвязи и строить более точные прогнозы.

- Полнота и достоверность . Данные полные, достоверные, значимые и собираются своевременно. Большую роль играет надежность источников и соблюдение методик маркетинговых исследований.

- Интеграция . Система интегрирована с базами данных других подразделений. Все материалы используются для решения большого количества задач разными отделами компании.

- Системность . Работа с данными проводится на всех этапах деятельности компании. Процессы автоматизированы и стандартизированы.

- Процессный подход. Все работы по сбору материалов, анализу и хранению, планированию и оценке деятельности составляют единый взаимосвязанный процесс.

Источник: www.unisender.com