Для всех организаций и предпринимателей по умолчанию установлен один режим — ОСНО, или общая система налогообложения. Когда налогоплательщик регистрирует юридическое лицо или ИП, он автоматически попадает под ОСНО. Для перехода на упрощенную систему налогообложения необходимо подать специальное заявление 26.2-1.

По правилам форму КНД 11550001 (заявку 26.2-1) готовят в трех экземплярах: один — для налоговой, остальные с отметками ИФНС возвращают заявителю. Но иногда налогоплательщики подают только одну форму, и никаких подтверждений о применении УСН у них не остается.

В некоторых случаях поставщикам потребуется подтвердить работу на упрощенной системе налогообложения. Поставщики на УСН вправе участвовать в закупках наравне с остальными организациями (п. 4 ст. 3 44-ФЗ). Никаких исключений для них как неплательщиков НДС не предусмотрено — цена контракта не уменьшается.

Заказчик обязан рассчитывать НМЦК таким образом, чтобы в ней учитывались все ценообразующие факторы, в том числе и налоговые сборы (письмо Минфина №24-01-07/34829 от 15.05.2019). Контракт заключается по требованиям извещения и предложениям поставщика — по той цене, которую предложил исполнитель. Цена является твердой и не меняется в процессе исполнения контракта. Заказчик оплачивает товары, работы и услуги по цене победителя, независимо от применяемой исполнителем системы налогообложения.

Как подтвердить применение УСН

Заказчики по 44-ФЗ не включают сведения о применяемом налоговом режиме в список обязательных документов закупки. Поставщики предоставляют подтверждающий документ по желанию. А вот в закупках по 223-ФЗ иная ситуация. Если заказчик включил такое условие в закупочную документацию, поставщик обязан подтвердить применяемый налоговый режим. Исполнитель прикладывает к заявке документ-основание: заявку 26.2-1 с отметкой ИФНС или подтверждение о применении УСН от территориальной инспекции.

Контрагент требует подтверждения применения налогоплательщиком УСН. К кому идти и что просить

Организация отказывается заключать с нами договор, пока мы не представим справку о том, что применяем УСН. В налоговой инспекции выдать справку отказались. Как быть?

Налогоплательщики, применяющие УСН, не признаются налогоплательщиками НДС

И если в договоре цена указана без НДС

, покупателю в целях безопасности нужно иметь документы, подтверждающие, что продавец применяет УСН и на законных основаниях указал цену без НДС.

Поэтому у налоговых органов нет оснований для предоставления справок

или иных подтверждающих документов о применении налогоплательщиком упрощенной системы налогообложения.

Минфин РФ также указывает, что глава 26.2 НК РФ не предусматривает принятия налоговым органом каких-либо решений по поданному налогоплательщиком заявлению о применении УСН.

В этой связи у налогового органа нет оснований для направления налогоплательщику уведомлений о возможности или невозможности применения указанного специального налогового режима

(письмо от 16.05.2011 г. № 03-11-06/2/75).

, в которой указывается дата подачи налогоплательщиком заявления о переходе на упрощенную систему налогообложения, а также сведения о представлении (непредставлении) им налоговых деклараций в связи с применением УСН за налоговые периоды, в которых налогоплательщик применял данный специальный налоговый режим.

Поэтому в случае если в инспекцию ФНС РФ поступает письменное обращение налогоплательщика с просьбой подтвердить факт применения им упрощенной системы налогообложения, то налоговый орган выдает налогоплательщику вышеуказанное Информационное письмо

Таким образом, Вам нужно в письменном виде в произвольной форме направить в налоговый орган запрос с просьбой подтвердить факт применения

Отказать Вам в получении Информационного сообщения налоговики не имеют права.

Что ответит налоговая

ИФНС подтвердит переход на упрощенку в ответном документе в течение 30 дней. Подтверждение составляют по унифицированной форме 26.2-7 (утв. приказом ФНС №ММВ-7-3/ от 02.11.2012). В ответном письме ФНС подтверждает переход организации или ИП на упрощенную систему налогообложения с указанием даты получения заявления на переход и даты подачи налоговой декларации УСН.

Если заказчик в извещение запросил подтверждение применения упрощенной системы налогообложения, поставщик вправе предоставить копию этого письма в составе заявки как документ соответствия.

Письмо о применении общей системы налогообложения: образец

Сообщить о применяемой системе налогообложения контрагенту вы можете в свободной форме. Если ваш партнер запросил у вас документ, чтобы удостовериться в том, что вы применяете ОСНО, вы можете составить информационное письмо о применении ОСНО (образец заполнения представлен в конце статьи), в котором стоит указать следующую информацию:

- название вашей компании, реквизиты;

- сведения о постановке на учет в налоговом органе (в соответствии с регистрационным свидетельством);

- информацию о том, что компания является плательщиком налога на добавленную стоимость, к примеру.

Кроме того, вы можете приложить копию декларации по НДС, документы, подтверждающие уплату налога в бюджет. Письмо необходимо закрепить подписью генерального директора, с указанием должности и ФИО, печатью.

Справка о системе налогообложения: образец для ОСНО

Как выглядит информационное письмо УСН

Бланк формы № 26.2-7 содержит такую информацию:

- реквизиты плательщика;

- дату и исходящий номер запроса о предоставлении информации о работе на УСН;

- дату подачи уведомления о переходе на спецрежим;

- дату начала применения «упрощенки»;

- факт подачи деклараций за налоговые периоды, по итогам которых наступил срок представления.

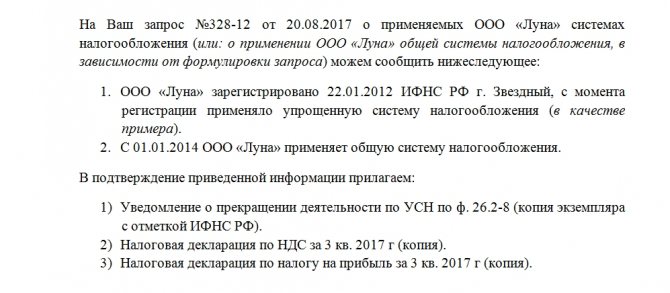

В рассматриваемом примере ООО «Калейдоскоп»:

- перешло на УСН с 01.01.2020 г.;

- 15.01.2021 г. обратилось в ИФНС с просьбой предоставить подтверждение о применении «упрощенки» по форме 26.2-7;

- т.к. крайний срок подачи декларации за 2021 год еще не наступил, данные о ее предоставлении налоговиками в письме не указываются.

Приведем образец информационного письма о применении УСН:

Запросил контрагент: для чего

Справка о применяемой системе налогообложения обычно входит в число документов,

запрашиваемых от потенциальных партнеров перед заключением договора наряду со справкой об отсутствии задолженности перед бюджетом и правоустанавливающими документами (копией свидетельства о постановке на учет, выпиской из ЕГРЮЛ/ЕГРИП, копией устава).

Наличие такой справки необходимо организации, чтобы в дальнейшем у нее не возникло проблем с компенсацией НДС из бюджета. Этот документ послужит подтверждением факта предварительной проверки контрагента по запросу налоговиков.

Какая информация свидетельствует, что организация является плательщиком НДС? Это нахождение компании на общем налоговом режиме или ОСНО. По умолчанию все организации переводятся на ОСНО, если только не подадут уведомление о переходе на УСН. Поэтому если в выписке из ЕРИП/ЕГРЮЛ отсутствует указание на факт подачи уведомления, то это служит косвенным признаком нахождения на ОСНО и уплаты НДС.

В качестве дополнительного подтверждения помимо справки о применяемом налоговом режиме может применяться копия последней декларации по НДС с отметкой налоговой инспекции или декларации по налогу на прибыль.

Если организации на упрощенке всегда могут запросить в Налоговой инспекции справку о работе на спецрежиме и освобождении от НДС по установленной форме, то для организаций на ОСНО такой документ не предусмотрен. Поэтому строго установленная форма справки отсутствует и она составляется в свободной форме.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Организации, которые давно работают на рынке, могут иметь на руках свидетельство о постановке на учет в качестве плательщика НДС. Но с 2003 года такой документ был упразднен. Более того, он не может гарантировать, что после этого компания не перешла на спецрежим без НДС.

Что должна содержать справка о том, что организация является плательщиком НДС:

- наименование и реквизиты организации-отправителя (ИНН для ИП, ИНН/КПП для ООО);

- реквизиты организации, которой предоставляется справка;

- указание на то, что компания применяет общую сумму налогообложения, уплачивает НДС и сдает декларации по этому налогу;

- желательно прописать дату, с которой применяется этот режим;

- информация о применении спецрежимов;

- исходящий номер и дата выдачи;

- подпись уполномоченного лица;

- контактные сведения;

- перечень приложений (выписка из ЕГРИП, копия титульных листов декларации).

Подписывается справка о том, что компания платит НДС:

- директором организации;

- индивидуальным предпринимателем;

- лицом, уполномоченным за подписание документов по доверенности;главным бухгалтером.

При наличии большого числа контрагентов организация может создать типовой бланк о применяемом налоговом режиме.

Таким образом, справка о применении ОСНО и уплаты НДС – это документ, который имеет свободную форму. Обязанность представления справки никак не регламентируется законодательством, но она может служить обязательным условием для заключения выгодных контрактов.

Копия уведомления о переходе на УСН

Факт применения УСН можно доказать с помощью копии уведомления о переходе на упрощенку. Форма №26.2-1 уведомления подается в ИФНС в двух экземплярах: один остается ИФНС, второй – со штампом о принятии отдается налогоплательщику. Эту копию уведомления можно предоставить контрагенту в подтверждение своего права работать без НДС.

Если по каким-то причинам второй экземпляр уведомления не сохранился, в инспекции можно заказать информационное письмо о применении УСН для контрагента по форме №26.2-7: в ИФНС по месту регистрации фирмы или ИП нужно предоставить запрос в свободной форме.

Ответ

Уведомление о переходе на УСН в налоговую инспекцию обычно подается в двух экземплярах. Один из них — для отметки налогового органа о принятии документа. Он должен храниться у вас.

Если ваш экземпляр уведомления не сохранился, то чтобы получить дубликат (копию) напишите в свою ИФНС письмо в произвольном виде, чтобы инспекторы подтвердили применение вами упрощенной системы налогообложения. Например, можете использовать такую формулировку в письме:

Налоговые инспекторы выдадут вам информационное письмо по форме № 26.2-7,

Информационное письмо налоговики должны выдать вам в течение 30 календарных дней со дня регистрации письменного обращения в налоговой инспекции. Такой срок на ответ установлен п. 93 Административного регламента, утвержденного приказом Минфина России от 02.07.2012 № 99н.

При этом обратиться с запросом на получение информационного письма можно и в электронной форме, в том числе по ТКС (пп. 111–124 вышеуказанного регламента).

ИП из Липецка занимался ремонтными работами: ремонтировал здания больниц и школ, чинил отопление, фасады и делал внутреннюю отделку.

Предприниматель работал на упрощенке: сдавал декларации по УСН, платил по ней же налоги и не заявлял вычеты по НДС. Налоговая провела проверку и посчитала, что ИП работает на общем режиме, а значит должен доплатить налоги.

Источник: platinumwall.ru

Оформляем информационное письмо о применении УСН: пошаговая инструкция

Упрощённая система налогообложения — это льготный режим, на который организации и переходят добровольно. Сроки перехода на УСН достаточно жёсткие – 30 дней после регистрации бизнеса или уже с начала нового года. При этом важно не только вовремя подать уведомление о переходе, но и получить подтверждение того, что вы сообщили в ИФНС о выборе упрощёнки.

Подготовить декларацию УСН онлайн

Обычно эта проблема решается подачей двух или даже трёх экземпляров уведомления по форме 26.2‑1. На одном экземпляре налоговый инспектор оставляет отметку о принятии. Уведомление с отметкой ИФНС надо хранить, ведь оно может стать аргументом в спорах с инспекцией.

Дело в том, что иногда налоговая неправомерно отказывает в принятии декларации по УСН, заявляя, что уведомление о переходе получено не было. Ведь НК РФ не предусматривает особой процедуры постановки на учёт плательщиков упрощёнки.

В этом смысле плательщики ЕНВД или ПСН защищены лучше, потому что они получают от ИФНС ответный документ, подтверждающий переход на спецрежим. В первом случае это уведомление о применении ЕНВД, а во втором – патент ИП. А вот документ, подтверждающий постановку на учёт по УСН, налоговая инспекция не выдаёт. Но вместо него можно получить информационное письмо по форме 26.2‑7.

Что такое уведомление о применении УСН

Важно! Уведомление о применении упрощенной системы налогообложения, сокращенно УСН организациями или ИП в настоящий момент налоговыми органами не выдается. Однако при обращении налогоплательщиков в налоговые органы, они могут получить подтверждения того, что они находятся на упрощенной системе налогообложения. В настоящий момент такое уведомление выглядит как информационное письмо. В данном письме будет указана дата подачи заявления о начале применения упрощенной системы налогообложения организацией или индивидуальным предпринимателем.

Пути взаимодействия

Что касается переписки с контрагентом, то здесь ситуация достаточно щепетильная. Некоторые организации довольствуются минимальным составом предоставленной документации, другие – более расширенным. Бывают такие участники хозяйственного оборота, которые формулируют запросы на не существующие в природе документы. Таким образом, у организации есть три пути взаимодействия с контрагентом, который предъявляет повышенные требования к основаниям для приложений к письму о применении УСН:

- Прекратить сотрудничество.

- Предоставить все бумаги, которые в своем запросе упомянул контрагент.

- Договориться, убедив делового партнера уменьшить список требуемых документов до выполнимого.

Доступный для скачивания образец письма о применении УСН для контрагента можно найти в верхней части этой статьи.

В каких случаях может понадобиться подтверждение применения УСН

Информация о том, что организация или индивидуальный предприниматель находятся на упрощенной системе налогообложения, может понадобиться в некоторых случаях. Например, для банка, когда организация или ИП подает заявление о получении кредита. Такое письмо может понадобиться покупателям или продавцам для подтверждения отсутствия НДС. В общем, могут возникнуть разные ситуации, при которых такое письмо пригодится. Если это информационное письмо необходимо контрагентам, то возможно им будет достаточно копии «Уведомления о переходе на упрощенную систему налогообложения (форма 26.2-1)» с отметкой налоговой инспекции.

Кому и когда понадобится письмо

Действующее законодательство предусматривает несколько вариантов систем налогообложения на выбор налогоплательщика в зависимости от разных факторов: вида деятельности, уровня доходов, статуса организации или ИП, численности работников.

Информация о применяемой системе требуется деловым партнерам хозяйствующего субъекта. Принципиальный вопрос: применяет контрагент НДС или нет, так как от этого зависит возможность другой стороны по договору, работающей с налогом на добавленную стоимость, предъявить налоговый вычет.

При заключении договора обращайте внимание на цену. В пункт соглашения, где устанавливается стоимость товара, обычно включается указание «в том числе НДС» или «НДС не начисляется». Во втором случае контрагент, скорее всего, применяет специальный режим налогообложения, не предусматривающий этот налог.

Эксперты КонсультантПлюс разобрали, как подать сообщение об утрате права на применение УСН . Используйте эти инструкции бесплатно.

Как получить письмо о применении УСН

Для того чтобы получить информационное письмо о применении упрощенной системы налогообложения необходимо написать заявление в налоговый орган по месту регистрации организации или ИП. Заявление пишется в свободной форме. Письмо должно быть адресовано начальнику налогового органа, в который вы подаете это заявление.

Его должность, фамилию, имя, отчество нужно будет уточнить в самой налоговой или на ее официальном сайте. Далее необходимо указать от кого это письмо, здесь указывается наименование организации, ее ИНН, ОГРН, адрес, телефон. Если есть номер исходящего письма, то его нужно указать, а также дату письма.

Если заявление подает индивидуальный предприниматель, то он указывает свою фамилию, имя, отчество полностью, свой ИНН и ОГРН. Далее пишется слово «Заявление» и внизу текст письма.

Текст письма может быть следующим: «Просим предоставить информационное письмо о применении в настоящий момент нашей организацией упрощенной системы налогообложения для предоставления заинтересованным лицам». Далее указывается должность сотрудника, его фамилия, инициалы, подпись и печать организации. Для индивидуального предпринимателя текст может быть следующим: «Прошу предоставить информационное письмо, о том, что я, как индивидуальный предприниматель, в настоящий момент применяю упрощенную систему налогообложения. Письмо необходимо для предоставления в банк (либо по месту требования)». Далее указывается его фамилия, инициалы, подпись и если есть печать.

После этого заявление необходимо отнести в налоговый орган и зарегистрировать его. В течение 30 дней после регистрации данного письма налоговый орган обязан дать ответ. Ответ будет оформлен по форме 26.2-7 (Приказ ИФНС № ММВ-7-3/[email protected] от 02.11.2012 года).

Составные части

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

- Полном наименовании организации. Той, которая направляет письмо своему контрагенту.

- Основных реквизитах. В крупных компаниях выпускаются специальные бланки, сразу с указанием адреса, телефона, ИНН, ОГРН, КПП. Письма делового содержания имеет смысл располагать именно на них.

- Произведенном запросе. Имеет смысл сослаться в самом начале на номер и дату запроса, который поступил в организацию. Это считается хорошим тоном в деловом общении – напоминать о том, что контрагент запрашивал данные и какого числа он это делал. Кроме того, это оберегает обе стороны от возникновения путаницы при большом потоке поступающей документации.

- Номер и дату текущего документа. Естественно, если в организации для удобства принята такая нумерация.

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

- С какого времени и где зарегистрирована компания, какую систему налогообложения она использовала с момента открытия.

- При факте изменения системы налогообложения – когда это изменение произошло.

- Ссылка на подтверждающие документы. Их копии прикрепляются к письму. Приложениями могут быть налоговая декларация, уведомление о прекращении деятельности по одной из систем налогообложения.

- Документ будет иметь больше доверия, если копии уведомлений будут заверены ИФНС России.

Распространенные ошибки при написании заявления в налоговый орган

Ошибка. При написании заявление в налоговый орган организация не указала свой ИНН и ОГРН.

Как правильно. При написании любых заявлений в свободной форме в налоговый орган, рекомендуется указывать следующую информацию. (нажмите для раскрытия)

| Необходимая информация | Примечания |

| Название организации | Достаточно сокращенного названия |

| ИНН, КПП, ОГРН | Достаточно указать ИНН и ОГРН организации. Они нужны для того, чтобы налоговый орган смог идентифицировать налогоплательщика, так как может существовать несколько организаций с одинаковым названием |

| Полное название налогового органа | Узнать полное название можно в самой налоговой или на ее официальном сайте |

| Ф.И.О. руководителя налогового органа | Заявление адресуется руководителю, поэтому эту информацию необходимо указать |

| Информация о сотруднике, подписавшем заявление – его должность, Ф.И.О., телефон для связи | Эта информация нужна, чтобы понять имеет право этот человек подписывать это заявление или нет. Телефон нужен для оперативной связи с налогоплательщиком |

| Подпись, печать организации | Необходимые элементы для любого заявления. Без них заявление не будет считаться официальным документом |

| Дату письма | Обязательно указывать, потому что срок ответа налоговой инспекции на заявление будет отталкиваться от этой даты |

| Адрес по месту нахождения организации, либо почтовый адрес | Необходимо указать, чтобы в налоговой инспекции знали по какому адресу можно отправить ответ |

| Исходящий номер письма | Не обязательно указывать, но некоторые налоговые требуют, поэтому лучше указать. |

Как уведомить, что вы платите НДС

К письму для делового партнера, что вы являетесь плательщиком налога на добавленную стоимость, справедливы все требования, как и для письма по ОСНО. Установленной законодательством формы нет.

Если вторая сторона по договору желает получить подтверждение информации из налоговой инспекции, то вы вправе в обычном порядке, установленном ФЗ «Об обращении граждан» № 59-ФЗ, направить в налоговую запрос в свободной форме с просьбой предоставить данные о применяемом режиме и исчисляемых налогах. Срок ответа на обращение составит по закону 30 дней.

Уточняющие нюансы

Как показывает практика, для большей убедительности при составлении справки необходимо выполнить следующие требования:

- Представить справку на фирменном бланке с полными реквизитами и печатью. Это позволит легко установить, от кого поступила информация.

- Указать начало работы на общей системе налогообложения (особенно если переход произошел недавно) и приложить подтверждающие документы.

- Показать в справке совмещение ОСНО со специальными режимами налогообложения.

Справка об общей системе налогообложения (пример заполнения представлен выше) считается формализованным документом. Составляется она рукописным или печатным путем. В случае большого числа контрагентов целесообразно изготовить бланк типовым способом.

Обязательно ли предоставлять если поступил запрос

Предоставлять ли такое письмо в ответ на поступивший запрос или нет, решает руководство компании. Ни один контрагент на законных основаниях не вправе требовать предъявления дополнительной документации, кроме той, которая находится в открытом доступе и не относится к коммерческой тайне.

Но если предъявление подобного информписьма дает возможность заключить новый выгодный контракт, почему бы не пойти на встречу своему партнеру и не предоставить этот документ по запросу. Тем более составить его самостоятельно или запросить в Налоговой инспекции не сложно.

Что такое общая система налогообложения (ОСНО)

Налоговые правоотношения на территории нашей страны регулирует Налоговый кодекс. Однако понятия ОСНО в нем нет. Эта система не считается разновидностью режимов налогообложения, а означает лишь использование определенных налогов. Назначается она по умолчанию, если при регистрации предпринимателем не был выбран режим налогообложения. Следовательно, и заявление о переходе на ОСНО не заполняется.

Специалисты рекомендуют серьезно подходить к вопросу выбора режима налогообложения, поскольку сменить его можно только с началом календарного года. А у ОСНО с его положительными сторонами существуют довольно значительные минусы. Рассмотрим преимущества и недостатки общей системы налогообложения. К плюсам относят:

- Отсутствие каких-либо ограничений (количество работников, сумма выручка, стоимость имущества и пр.) в отличие от специальных режимов.

- Если деятельность убыточная, то налог на прибыль не уплачивается.

- Предпринимателя не ограничивают в видах деятельности.

- Все налоги (а их достаточно) должны быть перечислены в полном объеме.

- Ведение бухгалтерского учета обязательно.

- Необходимо вести довольно большой объем документации и отчетности для налоговой службы.

- Повышенное внимание со стороны правоохранительных и налоговых структур.

Источник: biznes-practic.ru

Оформляем информационное письмо о применении УСН: пошаговая инструкция

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Оформляем информационное письмо о применении УСН: пошаговая инструкция». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Заявление на УСН состоит из одного листа и заполняется на компьютере (шрифт Courier New с высотой букв 18) или вручную черной пастой печатными заглавными буквами. В одной ячейке должна быть одна буква, цифра или символ. Никаких исправлений, иначе ФНС не примет документ.

Для чего нужно уведомление о переходе на УСН по форме 26.2-7

Для контрагентов — в подтверждение перехода на УСН. Партнеры просят такое подтверждение, если вы выставляете им документы с отметкой «Без НДС». Например, счета-фактуры, договоры или отгрузочные документы. В этих случаях контрагенты не смогут получить вычет по НДС. Или, наоборот, в документах такой отметки нет.

Тогда контрагенты могут ошибочно применить вычет, а потом — получить многомиллионные убытки. В обоснование неуплаты НДС у партнеров просят подтверждение УСН из налоговой. А еще с помощью письма можно подтвердить право на уплату страховых взносов по льготным ставкам.

Показывать контрагентам уведомление по форме 26.2-7 — право, а не обязанность предпринимателя. Заставить его выдать копию такого письма нельзя. Но это показатель прозрачности и предпринимательской этики. Хотите быть добросовестным партнером — всегда вкладывайте письмо о применении УСН в комплект документов.

Для себя — если потеряли первичное уведомление о применении УСН. Чтобы подтвердить переход на упрощенку, достаточно показать экземпляр первичного уведомления о переходе на спец. режим с отметкой ИФНС. Но если он не сохранился, есть смысл сделать запрос формы 26.2-7.

Чтобы получить Форму N 26.2-7 «Информационное письмо» налогоплательщик, применяющий УСН, должен отправить в свою налоговую инспекцию запрос в произвольной форме о подтверждении применения упрощенной системы налогообложения. В течение 30 дней налоговая инспекция выдаст (пришлёт) этот документ.

До апреля 2010 года выдавалось уведомление о возможности применения УСН. Сейчас выдается только информационное письмо по Форме N 26.2-7.

Запрос в налоговую службу может быть представлен лично или уполномоченным лицом непосредственно по месту регистрации налогоплательщика, по почте или в электронном виде.

В случае предоставления прошения лично, целесообразно иметь два экземпляра – один для ФНС, второй – с датой регистрации, для налогоплательщика.

При оформлении прошения в электронном виде (по телекоммуникационным каналам), налогоплательщику отправляется два электронных документа:

- Подтверждение налоговым органом о дате получения запроса.

- Квитанция о приёме прошения к рассмотрению.

Как получить письмо о применении УСН

Для того чтобы получить информационное письмо о применении упрощенной системы налогообложения необходимо написать заявление в налоговый орган по месту регистрации организации или ИП. Заявление пишется в свободной форме. Письмо должно быть адресовано начальнику налогового органа, в который вы подаете это заявление.

Его должность, фамилию, имя, отчество нужно будет уточнить в самой налоговой или на ее официальном сайте. Далее необходимо указать от кого это письмо, здесь указывается наименование организации, ее ИНН, ОГРН, адрес, телефон. Если есть номер исходящего письма, то его нужно указать, а также дату письма.

Если заявление подает индивидуальный предприниматель, то он указывает свою фамилию, имя, отчество полностью, свой ИНН и ОГРН. Далее пишется слово «Заявление» и внизу текст письма.

Текст письма может быть следующим: «Просим предоставить информационное письмо о применении в настоящий момент нашей организацией упрощенной системы налогообложения для предоставления заинтересованным лицам». Далее указывается должность сотрудника, его фамилия, инициалы, подпись и печать организации. Для индивидуального предпринимателя текст может быть следующим: «Прошу предоставить информационное письмо, о том, что я, как индивидуальный предприниматель, в настоящий момент применяю упрощенную систему налогообложения. Письмо необходимо для предоставления в банк (либо по месту требования)». Далее указывается его фамилия, инициалы, подпись и если есть печать.

Ответы на распространенные вопросы

Вопрос. Может ли налоговый орган не предоставить информационное письмо по форме 26.2-7?

Ответ. Налоговые органы обязаны отвечать на заявления налогоплательщиков. Если они не отреагировали на ваше заявление, это можно приравнять к бездействию сотрудников налогового органа и в таком случае можно обжаловать это бездействие. Такое право дает глава 19 Налогового Кодекса РФ. Для этого необходимо оформить жалобу в письменном виде в свободной форме, однако в ней необходимо указать определенную информацию, а именно:

| 1 | наименование органа или конкретного должностного лица, которому адресована жалоба |

| 2 | суть обращения. Необходимо указать номер поданного ранее заявления, дату этого заявления, проблему по которой жалуетесь |

| 3 | адрес фактического местонахождения организации — для отправки ответа |

| 4 | Ф.И.О. заявителя, его подпись, печать |

| 5 | Дата жалобы. От нее налоговики будут отсчитывать срок ответа |

В некоторых случаях в рассмотрении жалобы могут отказать. Причиной может быть нецензурная лексика, угрозы в адрес должностных лиц или невозможность проверить факт бездействия налоговиков и т.д. Жалоба подается в вышестоящий орган той налоговой инспекции, которая бездействовала.

В каких случаях стоит запросить информационное письмо

Необходимость получить от ИФНС подтверждение о подаче уведомления на УСН обычно возникает в двух случаях:

- Для себя, если у вас не сохранился экземпляр уведомления с отметкой инспекции или вы подавали только один экземпляр. Правда, подтверждением работы в рамках упрощённой системы может служить и декларация, принятая налоговиками. Однако в судебной практике есть иски о неправомерном применении упрощёнки, поданные ИФНС, несмотря на принятые годовые декларации. И хотя такие споры обычно решают в пользу налогоплательщиков, лучше не рисковать и получить именно информационное письмо.

- Для контрагентов или других заинтересованных лиц, которые хотят убедиться, что вы работаете на спецрежиме и не начисляете НДС. Иногда копии уведомления о переходе на упрощёнку с отметкой ИФНС им недостаточно. Кроме того, контрагенты могут получить информацию о применении вами УСН, запросив сведения из ЕГРЮЛ или ЕГРИП. Но если и выписка из реестра не может убедить вашего партнёра, тогда надо заказать в инспекции информационное письмо.

Зачем организации или ИП уведомление о применении УСН

Подтверждение, что организация или предприниматель принимают упрощенную систему налогообложения (УСН) могут запросить:

- контрагенты, которые хотят уточнить систему налогообложения партнера;

- сотрудники банка при рассмотрении поданных документов на получение кредита;

- инвесторы.

Для применения упрощенной системы налогообложения (УСН) организация или индивидуальный предприниматель (ИП), предоставляют в налоговую службу уведомление, составленное по форме 26.2-1, утвержденное приказом ФНС РФ от 19 сентября 2002 года №ВГ-3-22/495.

Например, сотрудник налоговой службы может отказать в принятии уведомления о применении УСН представителю организации или ИП в следующих случаях:

- истек срок подачи уведомления;

- уведомление неправильно заполнено;

- текущая деятельность организации (или ИП) не позволяет использование УСН.

После рассмотрения уведомления и приняв «положительное» решение налоговая служба регистрирует, что организация или ИП перешли на применение упрощенной системы налогообложения. Но сотрудники налоговой службы никаких подтверждающих документов о принятом решении не направляют в организацию.

Распространенные ошибки при написании заявления в налоговый орган

Ошибка. При написании заявление в налоговый орган организация не указала свой ИНН и ОГРН.

Как правильно. При написании любых заявлений в свободной форме в налоговый орган, рекомендуется указывать следующую информацию. (нажмите для раскрытия)

| Необходимая информация | Примечания |

| Название организации | Достаточно сокращенного названия |

| ИНН, КПП, ОГРН | Достаточно указать ИНН и ОГРН организации. Они нужны для того, чтобы налоговый орган смог идентифицировать налогоплательщика, так как может существовать несколько организаций с одинаковым названием |

| Полное название налогового органа | Узнать полное название можно в самой налоговой или на ее официальном сайте |

| Ф.И.О. руководителя налогового органа | Заявление адресуется руководителю, поэтому эту информацию необходимо указать |

| Информация о сотруднике, подписавшем заявление – его должность, Ф.И.О., телефон для связи | Эта информация нужна, чтобы понять имеет право этот человек подписывать это заявление или нет. Телефон нужен для оперативной связи с налогоплательщиком |

| Подпись, печать организации | Необходимые элементы для любого заявления. Без них заявление не будет считаться официальным документом |

| Дату письма | Обязательно указывать, потому что срок ответа налоговой инспекции на заявление будет отталкиваться от этой даты |

| Адрес по месту нахождения организации, либо почтовый адрес | Необходимо указать, чтобы в налоговой инспекции знали по какому адресу можно отправить ответ |

| Исходящий номер письма | Не обязательно указывать, но некоторые налоговые требуют, поэтому лучше указать. |

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2021 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

С целью более весомого доказательства своего статуса на УСН упрощенец может сопроводить копию всего информационного письма либо титульного листа декларации простым письмом о применении УСН. Для контрагента образец может выглядеть так:

Общество с ограниченной ответственностью «Гуру» (ООО «Гуру») ИНН 7719124578 / КПП 771901001 299040, г. Москва, ул. Радио, д. 14, к. 6 Настоящим уведомляем Вас, что ООО «Гуру» применяет упрощенную систему налогообложения согласно главе 26.2 Налогового кодекса с 01 января 2021 года, что подтверждает копия информационного письма ИФНС России № 19 по г. Москве от 24.03.2017 № 4115. Генеральный директор Краснов /Краснов В.В./ Главный бухгалтер Цурман /Цурман О. В./

Также см. «Изменения по УСН с 2021 года: что нужно знать бухгалтеру».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Получение справки о применяемой системе ОСНО из налогового органа

На практике встречаются ситуации, когда при совершении операции на крупную сумму или вступлении в длительные отношения покупатель просит поставщика предъявить справку о применении ОСНО из налогового органа.

Запросы налогоплательщиков о предоставлении информации подпадают под несколько видов норм:

- закон «О порядке рассмотрения обращений…» от 02.05.2006 № 59-ФЗ (далее — закон № 59-ФЗ);

- закон «Об обеспечении доступа…» от 09.02.2009 № 8-ФЗ;

- подп. 4 п. 1 ст. 32 НК РФ.

В общем плане рассмотрение обращений урегулировано законом № 59-ФЗ. В соответствии со ст. 7 закона № 59-ФЗ в подобном документе должны в обязательном порядке содержаться:

- Наименование органа-адресата.

- Наименование (Ф. И. О.) лица, обращающегося с запросом.

- Адрес для направления ответа.

Где могут возникнуть проблемы?

Сразу после регистрации индивидуальный предприниматель становится налогоплательщиком на ОСНО, у которой свои условия подачи отчетности и вычисления взносов. Чтобы сменить ОСНО на УСН, следует подать соответствующее заявление в налоговый орган. Но обратной связи закон не предусматривает — от ФНС не приходит свидетельство, подтверждающее смену ОСНО на спецрежим. При получении нескольких копий уведомления о работе на УСН инспектор просто проставляет на экземпляре предпринимателя печать о принятии документа.

В итоге может получиться так, что бизнес работает и владелец ведет учет как «упрощенец», а налоговая уверена, что предприятие состоит на учете на общей системе, и, соответственно, начисляет штрафы за недовнесенные взносы и неправильно сданную отчетность по ОСНО.

Для чего может потребоваться справка о примиряемой системе налогообложения

Справка о применяемой системе налогообложения требуется для подтверждения права компании работать с НДС или без начисления этого налога. Она позволяет другим организациям убедиться, смогут ли они принять НДС к вычету после оплаты товаров и услуг.

Стоит отметить, что налоговое законодательство не содержит определенных требований к данной справке и в целом не закрепляет за налогоплательщиком обязанности предъявлять ее по чьему-либо запросу.

Уполномоченные инстанции (например, прокуратура или внебюджетные фонды) при необходимости могут получить подобные сведения непосредственно в Налоговой инспекции.

Если вы хотите узнать, как в 2021 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Что такое и где получить уведомление о применении УСН

Оповещение о том, что предприниматель применяет упрощенку, не выдается налоговой инспекцией при регистрации ИП. Данное свидетельство предоставляется бизнесменам только по их требованию. Бывают ситуации, когда индивидуальным предпринимателям необходимо подтвердить, что они находятся на упрощенке.

Документ выдается в форме письма. В нем прописывают факт ведения деятельности ИП на УСН, а также указывают дату, когда данный режим начал действовать.

Подтверждение УСН из налоговой службы может потребоваться в разных случаях. К примеру, при оформлении банковского кредита или для удостоверения покупателей в том, что не применяется налог на добавленную стоимость. Если письмо нужно предоставить контрагентам, можно просто представить дубликат.

Похожие записи:

- Алименты с неработающего отца на ребенка в 2023 году

- Замена водительских прав в 2023 году

- Льготы ветеранам труда в 2023 году

Источник: irc-sirius.ru