пп.1 – включить в доходы дебиторскую задолженность покупателей (выручка от реализации, не оплаченная покупателем, т.е. не учтенная в доходах УСН);

пп.2 – включить в расходы остатки расходов, не признанных в УСН из-за отсутствия оплаты (не оплаченные услуги, не оплаченные списанные материалы и т.п.); ПРИМЕЧАНИЕ – данный подпункт действует только в случае, когда при УСН применялся объект налогообложения «доходы минус расходы».

п.3 ст. 346.25 НК РФ НК РФ:

Остаток расходов на приобретение (постройку) ОС определяется как остаточная стоимость на дату перехода на УСН минус расходы, признанные при применении УСН.

п.6 ст. 346.25 НК РФ НК РФ:

НДС, предъявленный поставщиком, но не успевший попасть в расходы при УСН, принимается к вычету при переходе на ОСН.

ПРИМЕЧАНИЕ. К вычету можно принять только НДС по товарам и материалам, которые будут использоваться (после перехода на ОСН) в деятельности, облагаемой НДС (см. письмо Минфина России от 20.08.2007 N 03-11-04/2/208).

Как вести учет на УСН «Доходы»

п. 1 ст. 154, п. 3 ст. 164 НК РФ, п.4 ст. 164 НК РФ

Реализация в счет авансов, полученных от покупателей до перехода на ОСН, облагается НДС (данная позиция подтверждена в письме Минфина РФ от 30 июля 2008 г. N 03-11-04/2/116). Поскольку договоры с покупателями были заключены до того, как организация стала плательщиком НДС, нужно либо заключить доп. соглашение с покупателем и увеличить цену товара на НДС, либо начислить и уплатить НДС (по факту реализации) из собственных средств. Выделение НДС из суммы аванса (начисление НДС из суммы договора «в том числе») в данном случае не рекомендуется, так как это квалифицируется как применение расчетной ставки НДС, а перечень случаев использования расчетной ставки в п.4 ст. 164 НК РФ является закрытым и не включает нашу ситуацию.

Кроме того, в случае, если в период применения УСН организация не вела бухгалтерский учет, основываясь на положениях пункта 3 статьи 4 закона № 129-ФЗ, то перед началом ведения учета в «1С:Бухгалтерии» необходимо восстановить данные бухгалтерского учета на дату, начиная с которой применяется общий режим налогообложения (провести инвентаризацию имущества и обязательств организации на дату перехода, и ввести начальные остатки по счетам БУ).

2. Отражения переходных операций в программе «1С:Бухгалтерия»

2.1. Определение остатков расходов на приобретение ОС и НМА

Остаток расходов на приобретение ОС, не принятых к налоговому учету за период применения упрощенной системы налогообложения, можно вычислить сравнением данных оборотно-сальдовой ведомости по счетам учета ОС (НМА) в разрезе объектов ОС (НМА) и данных граф 14-15 раздела 2 «Книги учета доходов и расходов». Обращаем внимание, что данные в графе 15 раздела 2 КУДиР относятся только к оплаченной поставщику стоимости основного средства, и в случаях, когда ОС оплачено лишь частично – не дают корректной оценки остаточной стоимости объекта ОС для целей учета по налогу на прибыль.

Авансовые платежи по УСН: бухгалтерский учет, пример расчета

В общем случае стоимость объектов основных средств (НМА) для налогового учета при ОСН вычисляется по формуле: ОСвозвр = ОСУСН – Р,

ОСвозвр — остаточная стоимость на дату возврата на общий режим налогообложения;

ОСУСН — остаточная стоимость на дату перехода на УСН;

Р — сумма расходов, учтённая при использовании УСН в соответствии с пунктом 3 статьи 346.16 НК РФ

Обращаем внимание, что положения пункта 3 статьи 346.25 НК РФ распространяются в том числе на организации, которые применяли УСН с объектом «доходы». Это следует из того, что в пункте 3 статьи 346.25 НК РФ законодатель не сделал оговорки для указанных «упрощенцев». Поэтому и им надлежит рассчитывать остаточную стоимость основных средств и нематериальных активов, как если бы они списывали стоимость указанных объектов за время нахождения на УСН (письмо Минфина РФ от 13.11.07 № 03-11-02/266).

2.2. Расчет разниц между остатками по БУ и остатками по НУ на дату перехода на ОСН

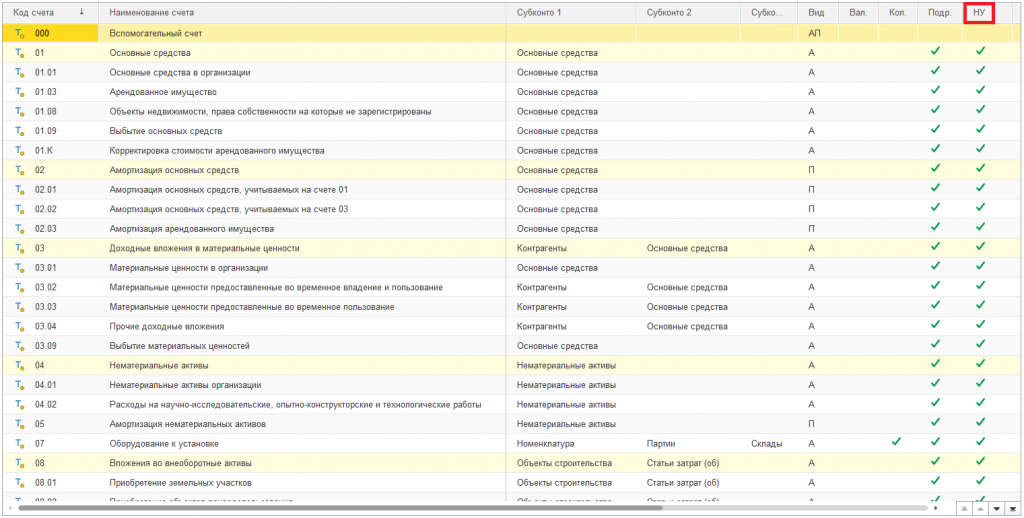

Для начала ведения налогового учета по налогу на прибыль требуется оценить остатки имущества и обязательств организации для целей НУ. Фактически, требуется рассчитать стоимость для налогового учета остатков по тем счетам Плана счетов конфигурации, у которых указан признак ведения налогового учета (см. рисунок):

Рис. 1 — План счетов бухгалтерского учета

Обращаем внимание, что стоимость для налогового учета рассчитывается для каждого из объектов аналитического учета (Субконто) , в разрезе которых ведется учет на счете.

Если организация после перехода на общий режим налогообложения будет применять ПБУ 18/02, необходимо рассчитать разницы между остатками по счетам Плана счетов (для каждого объекта аналитического учета) для целей НУ и остатками по БУ. С точки зрения классификации, при переходе с УСН на общую систему все разницы в оценке активов и обязательств организации на дату перехода относятся к постоянным (ПР).

В общем случае разницы между суммами БУ и НУ рассчитываются с использованием правила:

БУ = НУ + ПР + ВР, где:

БУ – оценка стоимости актива или обязательства (а также, по существу, дохода или

расхода) в бухгалтерском учете;

НУ — оценка стоимости актива или обязательства в налоговом учете;

ПР — сумма постоянных разниц в стоимости актива или обязательств;

ВР — сумма временных разниц в стоимости актива или обязательств (в нашем случае равна нулю).

Эта формула есть следствие формулы, приведенной в п. 21 ПБУ 18/02

2.3. Ввод начальных остатков по налоговому учету

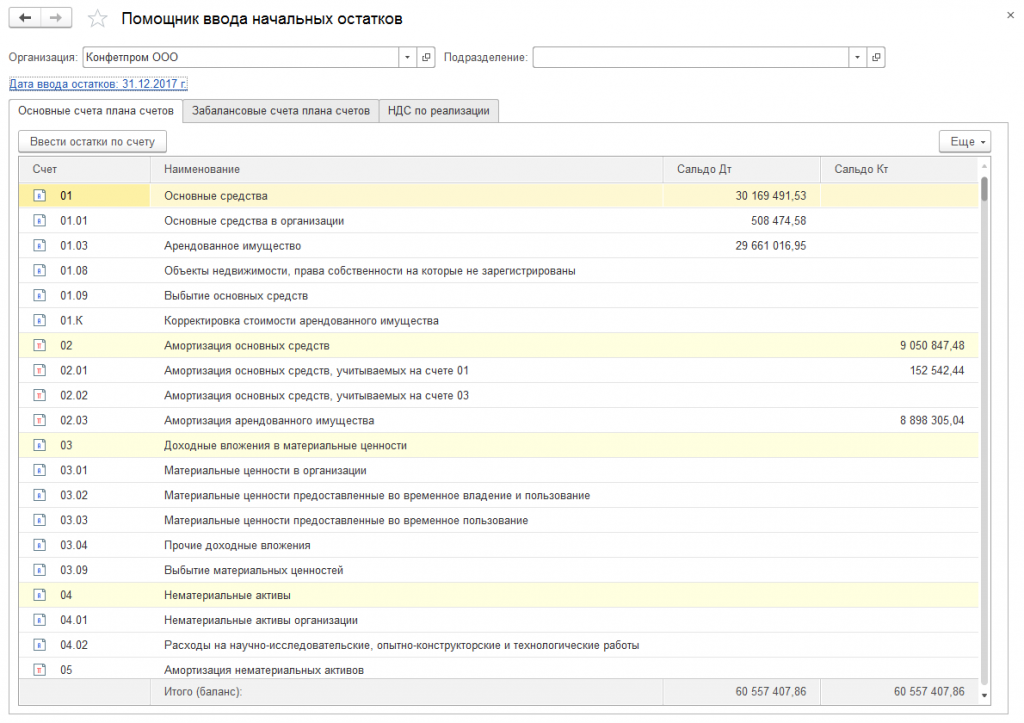

Для ввода в программу «1С:Бухгалтерия» остатков по налоговому учету и разниц между оценкой остатков в НУ и в БУ используется документ «Ввод начальных остатков». Ввести документ можно из «Помощника ввода начальных остатков»:

Рис. 2 — Ввод начальных остатков

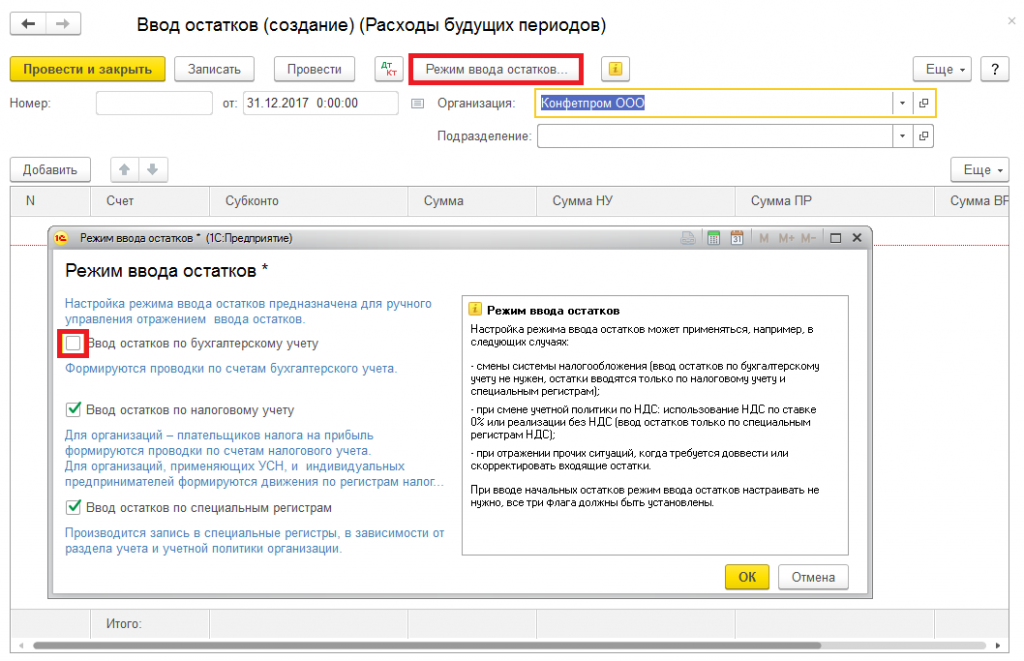

Начальные остатки для НУ вводятся датой, предшествующей дате перехода на новый налоговый режим. Например, если дата перехода на ОСН – 1 января 2018 г., то дату документа ввода начальных остатков необходимо указать 31 декабря 2017 г. В форме выбора режима ввода начальных остатков необходимо выключить признак «БУ» (см. рис.):

Рис. 3 — Режим ввода начальных остатков

В зависимости от выбранного раздела учета для ввода остатков состав вводимых данных может отличаться. Однако, общее правило одно: требуется ввести данные остатков налогового учета, плюс обязательные реквизиты (там, где этого требует программа).

Рассмотрим два примера.

2.3.1. Ввод начальных остатков по ОС (НМА)

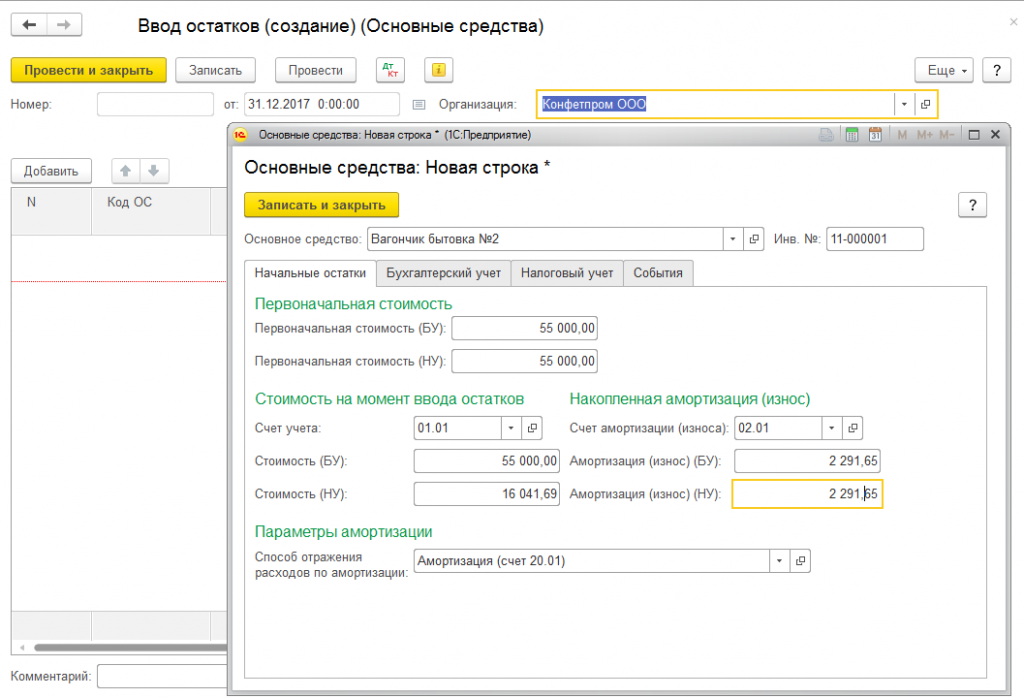

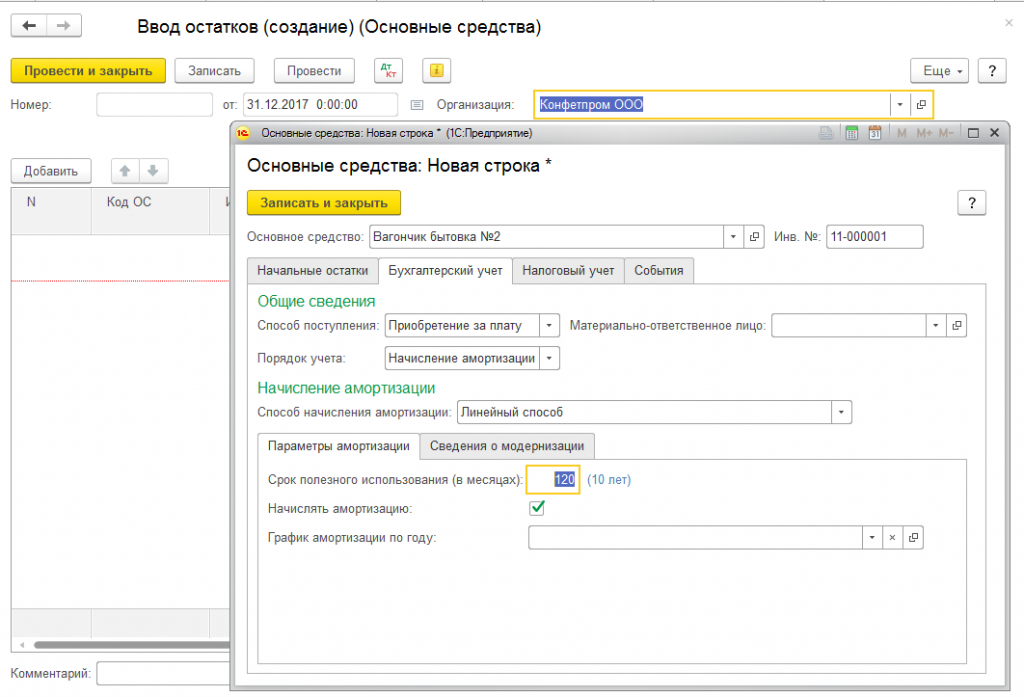

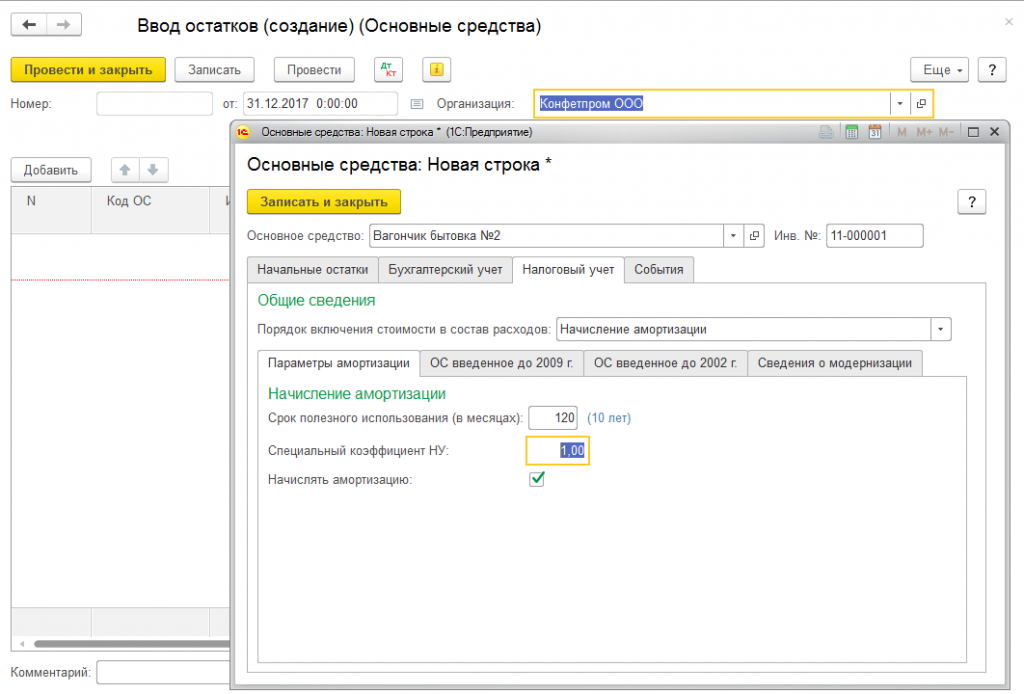

Предположим, на дату перехода на ОСН (01.01.2018 г.) в организации имеется основное средство «Вагончик бытовка №1» с первоначальной стоимостью 55000 руб., сроком полезного использования 120 месяцев, введенное в эксплуатацию до перехода на УСН.

До перехода на УСН по данному ОС была начислена амортизация в БУ и НУ руб.(эту сумму взять из ведомости по амортизации)

Сумма начисленной амортизации (по БУ) на 01.01.2018 г. составляет 2291,65 руб., сумма признанных в налоговом учете УСН расходов на приобретение ОС – 16041,69 руб. (Признанная в налоговом учете стоимость — эта сумма устанавливается по книге доходов и расходов и равна Первоначальной стоимости/4*количество кварталов , в течение которых, использовали ОС при УСН).

Тогда ввод начальных остатков по данному ОС для целей НУ выглядит так:

Добавляем новую строку в документ «Ввод начальных остатков», заполняем закладку «Начальные остатки»:

Рис. 4 — Ввод начальных остатков ОС

Обращаем внимание, что разница в оценке стоимости ОС для НУ и для БУ является постоянной, и должна быть отражена в соответствующем поле.

Заполняем необходимые реквизиты закладки «Бухгалтерский учет»:

Рис. 5 — Ввод начальных остатков ОС

Заполняем необходимые реквизиты закладки «Налоговый учет»:

Рис. 6 — Ввод начальных остатков ОС (заполнение вкладки «Налоговый учет»)

Далее заполняем необходимые реквизиты закладки «События». Остатки по нематериальным активам вводятся аналогичным образом.

2.3.2. Ввод начальных остатков по остальным разделам учета

Ввод остатков по остальным разделам учета выполняется практически единообразно, с небольшими отличиями в составе обязательных реквизитов.

Для организаций, применяющих ПБУ 18/02, обращаем внимание о необходимости одновременного ввода, помимо остатков налогового учета, сумм разниц в оценке этих остатков между бухгалтерским и налоговым учетом. Данные разницы квалифицируются как постоянные.

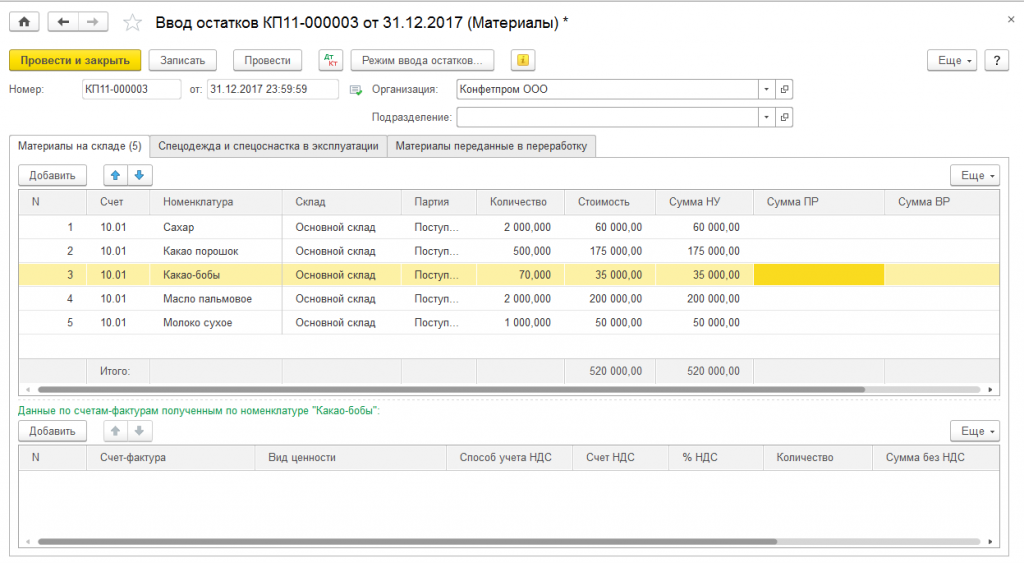

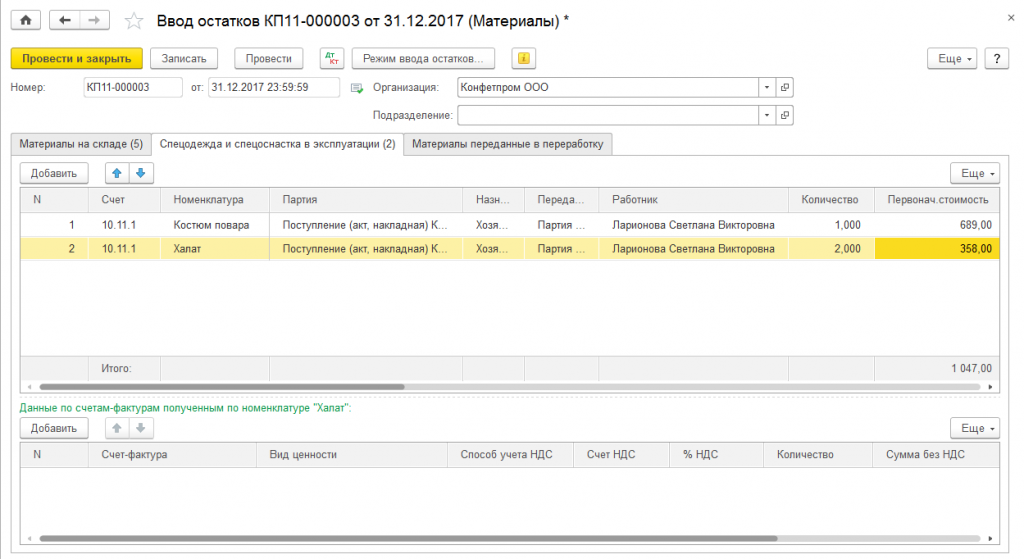

Пример ввода остатков по разделу учета «Материалы»:

Рис. 7 — Ввод остатков по материалам

Данные о первоначальной стоимости на момент ввода остатков, а так же о документах движения берутся из ОСВ по счету 10.11.1.

Рис. 8 — Ввод первоначальной стоимости на момент ввода остатков

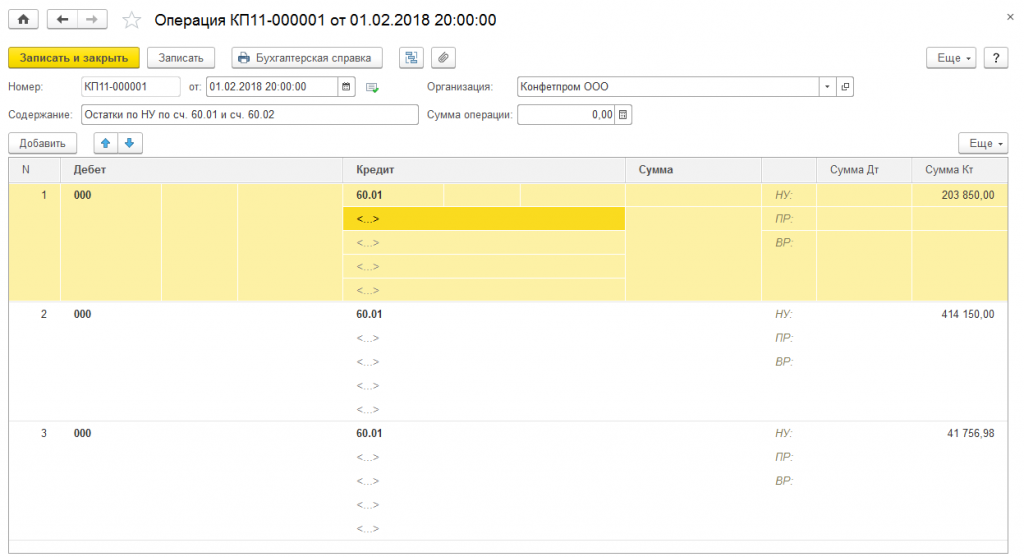

2.4 Ввод остатков по НУ сч.60.01 необходимо отразить документом «Операция» (бух), первым числом начала учета по системе ОСНО

Рис. 9 — Ввод документа «Операция»

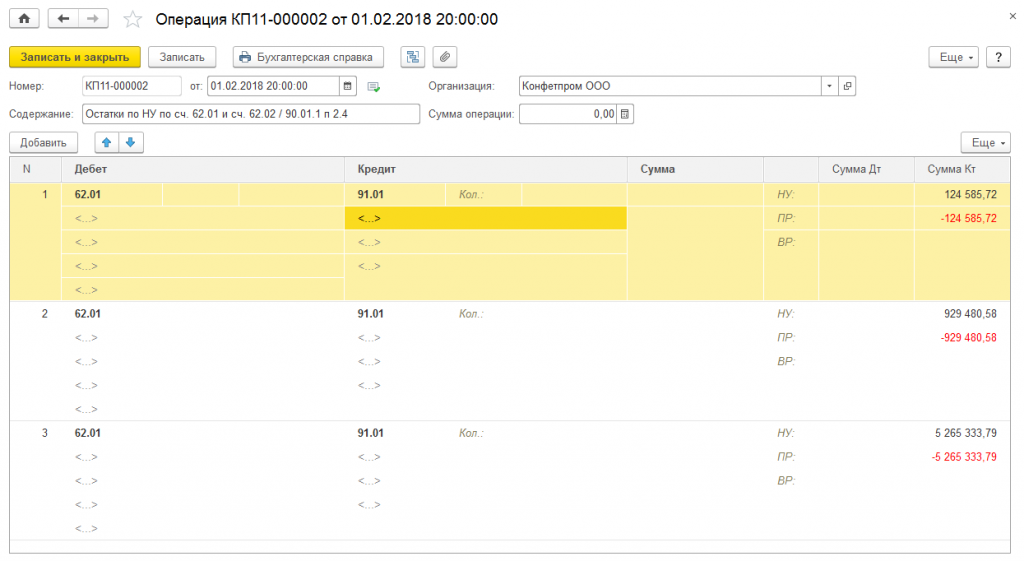

2.5. Включение в состав доходов дебиторской задолженности покупателей

Операция производится в первом отчетном периоде применения общего режима налогообложения после перехода с УСН. Для отражения операции в «1С:Бухгалтерии» используется документ «Операция (бухгалтерский и налоговый учет)»: счета и субконто проводки:

Рис. 10 — Работа с документом «Операция»

Обращаем внимание, что проводка по признанию дебиторской задолженности покупателей (на дату перехода на ОСН) доходами производится в кредит 91 счета, так как с точки зрения классификации доходов это не является выручкой от реализации. Целесообразнее отнести эти доходы к прочим внереализационным, и завести в справочнике «Прочие доходы и расходы» отдельную статью для их отражения.

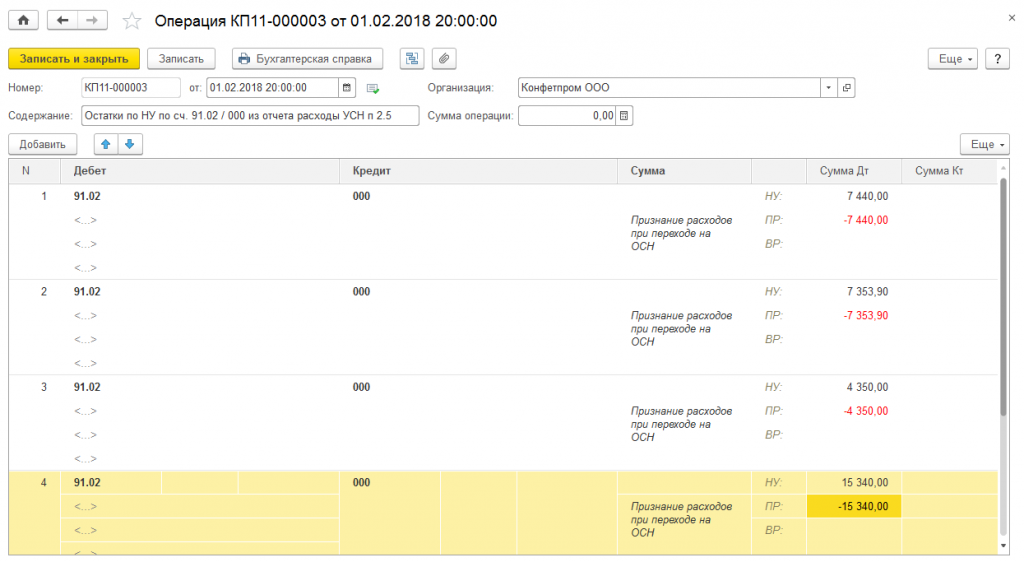

2.6. Включение в расходы НУ остатков расходов УСН, не оплаченных поставщикам

Для определения остатков расходов, не признанных во время применения УСН, можно использовать «Универсальный отчет» к регистру «Расходы при УСН», с отбором по остаткам расходов со статусами:

Не оплачено (для оказанных нам услуг и выполненных работ, списанных материалов, реализованных товаров);

Не оплачено, не оплачено покупателем (для товаров);

Не оплачено покупателем (для товаров, в случае признания расходов по товарам при получении оплаты от покупателя).

Отражение вычисленных сумм расходов в налоговом учете выполняется документом «Операция (бухгалтерский и налоговый учет)»:

Рис. 11 — Отражение вычисленных сумм расходов

Замечание: использование служебного счета 000 в операциях текущего периода недопустимо в общем случае. Однако, для упрощения ввода данных, в рассматриваемой ситуации такое применение счета 000 возможно.

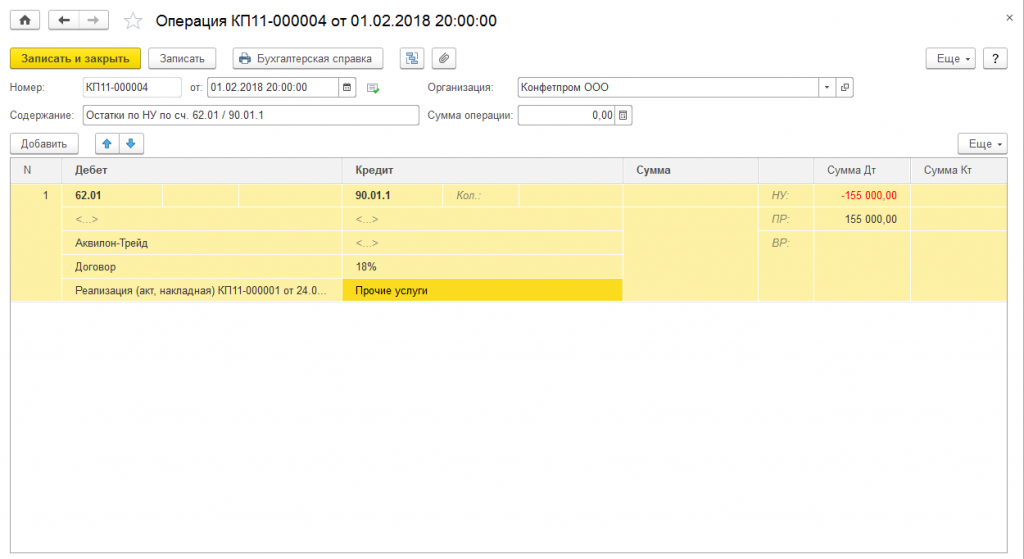

2.7. Реализации, выполняющиеся в счет авансов, полученных от покупателей до прекращения применения УСН. Начисление НДС, корректировка отражения в НУ

В данной ситуации возможны два варианта действий: либо увеличить первоначальную сумму договора (например, заключить дополнительное соглашение с покупателем об увеличении стоимости товара на сумму НДС) и предъявить НДС покупателю в обычном порядке, либо уплатить НДС из собственных средств.

В любом случае, реализацию покупателю необходимо оформить с начислением НДС и выставлением счета-фактуры:

Аванс покупателя будет зачтен, НДС начислен сверху.

Так как суммы авансов, полученных от покупателей во время применения УСН, уже были приняты к доходам организации, то выручка от данной реализации не будет считаться доходом для целей НУ. Соответственно, необходимо убрать сумму начисленной выручки из налогооблагаемой базы по налогу на прибыль, и отразить возникающую при этом разницу.

Для корректировки налогооблагаемой выручки необходимо ввести документ «Операция (бухгалтерский и налоговый учет)»:

Рис.12 — Корректировка налогооблагаемой базы

При отказе покупателя оплачивать предъявленный НДС, для отражения начисления НДС за счет собственных средств организации можно использовать документ «Корректировка долга» с видом операции «Списание задолженности». Сумма корректируемого долга будет равна сумме начисленного «сверху» НДС, счет списания задолженности – 91.02. Обращаем внимание, что данные расходы не будут учитываться в качестве расходов при исчислении налога на прибыль, поэтому при выборе статьи прочих расходов необходимо указать статью с выключенным признаком «Принимается к налоговому учету».

2.8. Принятие к вычету входящего НДС по товарам, работам и услугам, не принятого к расходам до прекращения применения УСН

Для определения остатков НДС, не принятых к расходам во время применения УСН, можно использовать «Универсальный отчет» к регистру «Расходы при УСН», с отбором по остаткам расходов со статусами:

- «Не списано», «не оплачено» (для материалов, товаров, услуг и работ);

- «Не списано» (для материалов при признании расходов по ним после списания в производство, и если НДС не принимается к расходам по оплате поставщику);

- «Не оплачено» (для оказанных нам услуг и выполненных работ, списанных материалов, реализованных товаров)

- «Не оплачено», «не оплачено» покупателем (для реализованных товаров)

- «Не оплачено покупателем» (для товаров, в случае признания расходов по товарам при получении оплаты от покупателя).

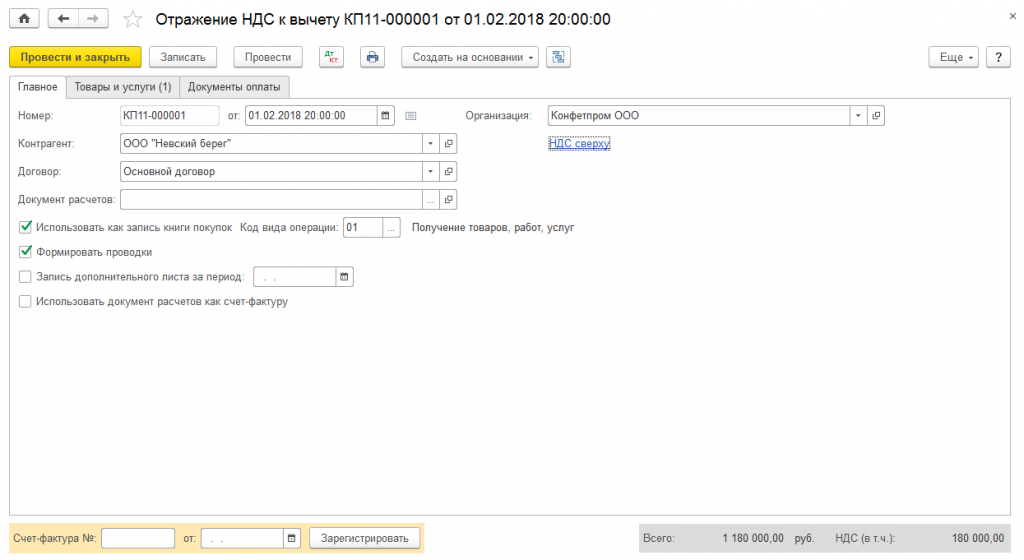

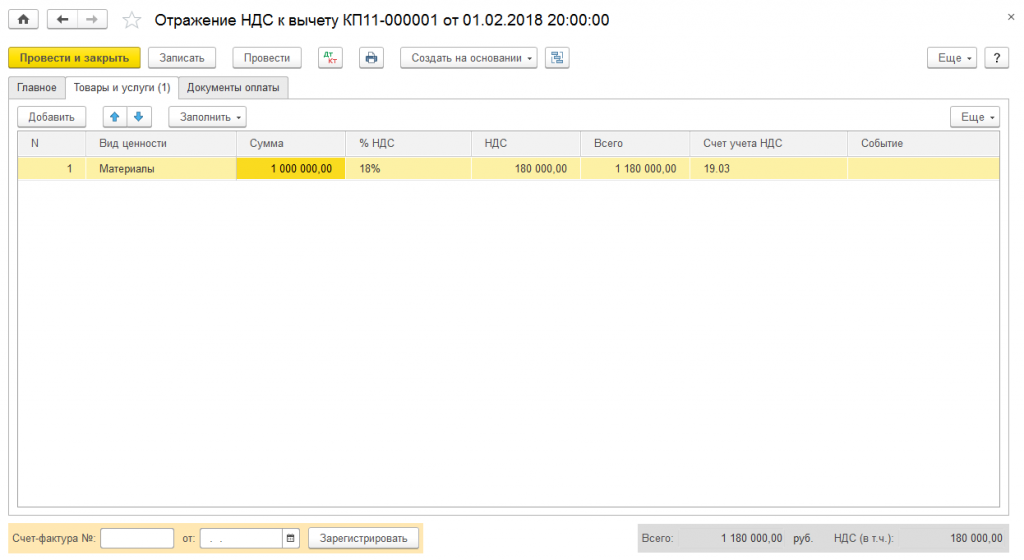

Для отражения вычета НДС в Книге покупок можно использовать документ «Отражение НДС к вычету»:

Рис. 13 — Отражение вычет НДС в книге покупок (Главное)

Рис. 14 — Отражение вычет НДС в книге покупок (Товары и услуги)

3. Ввод остатков по 90-м счетам

90 счет должен быть закрыт на момент ввода начальных остатков.

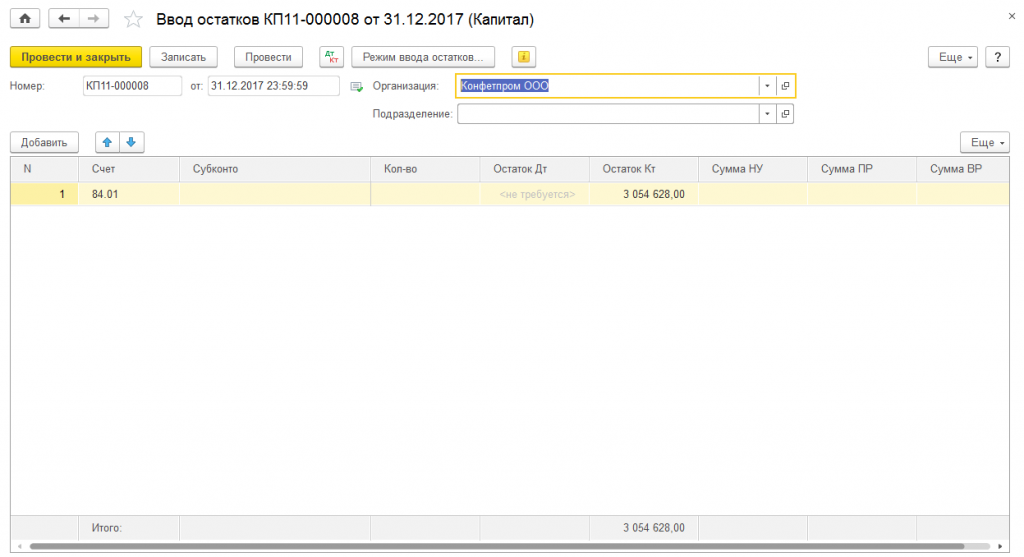

Остатки на счете 99.01.1 –это прибыль или убыток прошедшего периода. Суммы имеющиеся Кт 99.01.1 это прибыль, следовательно, отразить ее нужно проводкой 000/84.01, документом Ввод начальных остатков.

Сумма Дт 99.01.1 –это убыток, отражается проводкой Дт 97.21/000, документом Ввод начальных остатков

Рис. 15 — Ввод остатков по 90-м счетам

Posted in Вопросы по использованию программ Tagged 1С, Инструкция, Переход УСН — ОСН

Возникли вопросы?

Личное общение — наиболее эффективный способ коммуникаций

Воспользуйтесь формой обратного вызова и мы перезвоним Вам

Источник: www.its22.ru

Инструкция: подаем бухгалтерскую и финансовую отчетность по упрощенной схеме

Упрощенная бухгалтерская отчетность имеет сокращенную структуру, и требования к ней намного проще. Срок сдачи бухотчетности за 2022 год — до 31.03.2023.

Ключевые правила по упрощенке

Ведение бухгалтерского учета и предоставление отчетности в налоговые органы обязательны для всех коммерческих предприятий. Финансовая отчетность — это совокупность многочисленных форм и бланков, в которых отражаются результаты финансово-хозяйственной деятельности предприятия.

Эксперты КонсультантПлюс разобрали, как ведется упрощенный бухгалтерский учет. Используйте эти инструкции бесплатно.

Получите бесплатный доступ , чтобы прочитать.

Законом о бухучете предусмотрена упрощенная бухгалтерская отчетность для малых предприятий (п. 4 ст. 6 402-ФЗ от 06.12.2011). Малый бизнес вправе применять упрощенные способы ведения бухгалтерского учета и отправлять сокращенные формы бухотчетности.

Малые предприятия ежегодно отправляют бухгалтерский баланс и отчет о финансовых результатах. Остальные бланки не составляют, если информация этих отчетных форм не является существенной для оценки экономической деятельности СМП. Такая возможность закреплена в п. 6 Приказа Минфина № 66н от 02.07.2010. Послабляющее условие для организации надлежит прописать в учетной политике.

Срок подачи упрощенного баланса для малых предприятий в 2023 году — 31.03.2023. Упрощенные финансовые отчеты предоставляют в ФНС, как и обычные, — до 31 марта года, следующего за отчетным.

Кто сдает упрощенную финотчетность

Отчитываться по сокращенным формам вправе те экономические субъекты, которым предоставлены льготы по ведению бухгалтерского учета. Вот кто сдает упрощенную бухгалтерскую отчетность (п. 4 ст. 6 закона № 402-ФЗ от 06.12.2011):

- субъекты малого предпринимательства;

- некоммерческие компании;

- учреждения — участники проекта «Сколково».

Но есть организации-исключения, которые не имеют права на упрощение учета и отчетности (п. 5 ст. 6 402-ФЗ):

- компании, финотчетность которых подвергается обязательному аудиту;

- кооперативы жилищные и строительно-жилищные;

- потребительские кредитные кооперативы;

- организации, осуществляющие микрофинансовое кредитование, займы;

- учреждения госсектора и политические партии (филиалы и региональные подразделения);

- коллегии, палаты и бюро адвокатов, юридические консультации;

- нотариальные палаты;

- некоммерческие учреждения, учтенные в реестре иностранных агентов.

Прежде чем сдавать льготные бланки, проверьте вашу организацию по обоим спискам. Важно определить, признается ли компания СМП по следующим показателям (ст. 4 209-ФЗ от 24.07.2007):

- средняя численность сотрудников не должна превышать 100 человек за предшествующий год;

- доход от предпринимательской деятельности — не более 800 миллионов рублей в год;

- доля участия в уставном капитале компании может принадлежать госсектору РФ (но не более 25%) либо иностранным организациям (не более 49%).

Для сведения: как отчитываются бухгалтеры бюджетных организаций

Что входит в упрощенную отчетность

В состав упрощенной бухгалтерской отчетности входят:

- ф. 0710001 — баланс;

- ф. 0710002 — отчет о финансовых результатах;

- ф. 0710003 — отчет о целевом использовании средств (только для НКО).

Может пригодиться: все бланки бухгалтерской отчетности

Правила и особенности заполнения бухотчетности

Минфин утвердил новую форму упрощенной бухгалтерской отчетности за 2022 год — в приложении № 5 к Приказу № 66н. В ведомстве опубликовали разъяснения к такой отчетности в информации № ПЗ-3/2015. Основные принципы составления:

- Включение финансовой информации в отчетные формы допускается без детализации по статьям учета.

- Раскрытие информации в меньшем объеме, в сравнении с полным объемом итоговой документации.

- Организация вправе не раскрывать информацию о прекращающейся деятельности.

- Операции после отчетной даты отражаются по принципу рациональности (если изменения значительны).

Рассмотрим особенности заполнения для основных форм.

Бухгалтерский баланс

Инструкция по заполнению упрощенной бухгалтерской отчетности

Материальные внеоборотные активы

Указываем стоимость основных фондов организации и капитальные вложения в основные средства.

Нематериальные, финансовые и другие внеоборотные активы

Суммарное значение вложений в нематериальные активы, разработки и проектирование НМА, указываем долгосрочные займы, облигации и векселя.

Готовая продукция, материальные запасы, незавершенное производство, ГСМ и пр.

Денежные средства и денежные эквиваленты

Средства организации в кассе или на расчетном счете в рублях или иностранной валюте (эквивалент).

Финансовые и другие оборотные активы

Дебиторская задолженность в суммарном выражении за финансовый период.

Капитал и резервы

Размер уставного, добавочного, резервного капиталов и нераспределенная прибыль. Некоммерческие организации включают целевые средства и особо ценное имущество.

Долгосрочные заемные средства

Кредитные обязательства, займы и проценты по ним (срок обязательства — более 1 года).

Другие долгосрочные обязательства

Кредиторка и резервы на предстоящие расходы сроком более одного года.

Краткосрочные заемные средства

Займы, кредиты, рассрочки (срок — менее 1 года).

Текущая кредиторская задолженность (поставщики, подрядчики, учредители, бюджеты, сотрудники).

Другие краткосрочные обязательства

Резервы предстоящих расходов, целевое финансирование (срок — менее года).

Сокращенная форма отчета о финансовых результатах

Выручка минус НДС и акцизы.

Расходы по обычной деятельности

Себестоимость, управленческие и коммерческие расходы.

Проценты к уплате

Проценты, подлежащие к уплате в финансовом периоде, по кредитным займам.

Доходы, полученные не от осуществления основной деятельности.

Прочие расходы, без учета процентов к уплате.

Налоги на прибыль (доходы)

Сумма налога на прибыль за отчетный период.

Чистая прибыль (убыток)

Вычисляется по формуле:

стр. 1 + стр. 4 — стр. 2 — стр. 3 — стр.

5 — стр. 6.

Может пригодиться: как сдавать отчетность обособленному подразделению

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Источник: gosuchetnik.ru

Порядок ведения бухгалтерского учета при УСН (2020 — 2021)

По каким правилам должны вести бухгалтерский учет «упрощенцы»? Как с минимальными потерями упростить ведение бухучета?

должны вести бухгалтерский учет в обязательном порядке. Такое правило установлено ст. 2 Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете». Исключение сделано лишь для ИП, применяющих данный спецрежим.

ИП вправе не вести бухучет, если в соответствии с требованиями налогового законодательства они ведут учет доходов либо доходов и расходов для целей расчета единого налога, иных объектов налогообложения.

Что это означает на практике?

У ИП для целей расчета единого налога при УСН организован налоговый учет в книге учета доходов и расходов (пп .4 п. 1 ст. 2, пп. 1 п. 2 ст. 6 Закона № 402-ФЗ, ст. 346.24 НК РФ).

У , которые относятся к субъектам малого предпринимательства, рекомендуется вести бухгалтерский учет с применением следующих систем регистров бухгалтерского учета:

- единой журнально — ордерной формы счетоводства для предприятий, утвержденной письмом Минфина СССР от 08.03.1960 г. № 63;

- журнально — ордерной формы счетоводства для небольших предприятий и хозяйственных организаций, утвержденной письмом Минфина СССР от 06.06.1960 г. №176;

- упрощенной формы бухгалтерского учета согласно Типовым рекомендациям, приведенным в приказе Минфина РФ от 21.12.1998 г. № 64н.

Особенности учетной политики при УСН

Если предприниматель применяет упрощенную систему налогообложения, то он уплачивает:

- Налог в размере 6% с доходов или 15% с доходов за минусом расходов.

- Взносы на пенсионное обеспечение.

- Отчисления на медицинское страхование.

- Взносы, связанные с обеспечением социальных гарантий.

Если расходы компании составляют менее 60% доходов, то из таких объектов налогообложения, которые предусмотрены для УСН, ей выгоднее перейти на бухгалтерский учет при УСН 6% (доходы) в 2020 году. Следует отметить, что у этого налогового режима (УСН 6%) существует несколько преимуществ. При расчете величины уплачиваемого налога необходима только сумма поступлений и платежи, которые способны уменьшить начисленный к уплате налог. Но в этом случае бухгалтерскому учету расходов необходимо уделять особое внимание, так как налоговики проверяют их особенно дотошно.

А переход на бухучет при УСН «доходы» подразумевает уплату единого налога со своих доходов, который заменяет налог на прибыль, НДС и налог на имущество, но это не отменяет необходимость уплаты транспортного налога, земельного налога и торгового сбора. Такие налоги зависят от наличия транспортных средств и земли, на которой ведется деятельность. Если подразумеваются наличие импортных операций, то отчисляется НДС.

Учетная политика при упрощенке по объекту «доходы минус расходы»

При составлении учетной политики по УСН «доходы минус расходы» в приказе должны найти отражение все особенности учета ее финансово-хозяйственной деятельности. Особое внимание нужно уделить вопросам бухучета расходов, которые обычно тщательно проверяются налоговыми органами:

- определение стоимости ОС;

- порядок списания стоимости ОС и НМА;

- определение стоимости ТМЦ;

- порядок списания стоимости ТМЦ;

- порядок учета и списания ТЗР;

- порядок учета и списания НДС;

О порядке учета НДС при УСН читайте в статье «Какой порядок списания НДС на расходы (проводки)?».

- порядок учета расходов на продажу;

- порядок учета нормируемых расходов;

- порядок учета расходов будущих периодов;

- порядок учета убытков прошлых лет;

- порядок учета минимального налога, уплаченного при убытке.

Образец учетной политики для упрощенцев, применяющих «доходы минус расходы» вы можете скачать в системе КонсультантПлюс. Оформите бесплатный пробный доступ к К+ и получите документ от экспертов К+.

Подробнее о составлении учетной политики можно прочитать в статьях:

- «Учетная политика при УСН «доходы минус расходы» (2021)»;

- «Готовая учетная политика — образец для организации».

Кассовый метод и метод начисления

Обычно бухгалтерский учет происходит методом начисления (двойная запись). Но для организаций, перешедших на бухучет при упрощенке, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99). Это удобно тем, что по нормам статьи 346.24 НК РФ этим методом учитываются оплаченные доходы и расходы, которые используются при расчете налога. Таким способом они отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром.

Кассовый метод в бухучете искажает реальную картину хозяйственной жизни налогоплательщика, включая его бухгалтерскую отчетность. Таким образом, учет ведут методом начисления, а кассовый метод оставляют как способ ведения налогового учета. Но никаких рекомендаций по организации кассового метода до сих пор не существует.

Доверьте ведение учета специалистам «РосКо»!

предлагает оказание услуг по ведению бухгалтерского учета с очевидными выгодами:

- гарантия качества услуг по ведению бух. учета организаций благодаря профессиональной команде. Мы всегда учитываем специфику и особенности конкретного бизнеса при планировании работы;

- оперативное решение сложных задач в области ведения бухгалтерского учета. Стремление повышать свою квалификацию, приобретать новые знания и расширять практический опыт позволяют нам браться за любые дела;

- экономия на оплате труда штатного бухгалтера, покупке ПО, организации рабочего места и т. д.

Особенности ведения бухгалтерии ИП на упрощенке

Индивидуальным предпринимателям повезло больше юридических лиц: им вести бухгалтерию необязательно. Для них существует выбор среди бесплатных программ для ведения бухгалтерского учета у ИП на УСН. ФЗ № 402-ФЗ освобождает ИП и от бухгалтерской отчетности. Впрочем, при желании учитывать факты хозяйственной деятельности допускается использовать любые удобные правила, их соответствие законодательству никто не проверяет.

Для ИП обязателен только налоговый учет. К нему относятся первичные учетные документы, такие как кассовые, книга учета доходов (или доходов и расходов), налоговые декларации. Помимо этого, необходимо отчитываться в ФНС по страховым взносам (если есть наемные сотрудники).

Как начать использовать УСН?

Процедура выбора и смены порядка учета на УСН осуществляется по инициативе самого хозяйствующего субъекта. Существуют два варианта начать ведение бухгалтерского учета на упрощенке.

- Выбор УСН при создании и постановке на учет фирмы или ИП, либо в первые 30 дней после получения свидетельства о регистрации

- Смена порядка ведения бухучета с ОСНО на УСН. Изменение возможно с 1 числа нового года, а заявить о желании сменить режим необходимо до окончания текущего года.

Особое условие существует, если ранее компания находилась на ЕНВД. Разрешается изменить систему бухгалтерского учета на упрощенку с начала месяца, в котором закончилась выплата этого налога. Уведомить ИФНС о своем желании налогоплательщик обязан не позже срока в один месяц со дня окончания выплаты ЕНВД.

Для выбора упрощенной формы ведения бухгалтерского учета в 2021 году субъект налогообложения должен удовлетворять следующим условиям:

- Число штатных сотрудников менее ста человек.

- Доход за первые девять месяцев 2021 года менее 112,5 миллиона рублей, а общий за весь налоговый период — год — не выше 150 млн. руб.

- Остаточная стоимость основных средств меньше 150 миллионов рублей.

- Процент участия в субъекте других организаций не превышает 25%.

Отметим, какие организации не вправе использовать упрощенные системы бухгалтерского учета:

- фирмы с филиалами;

- иностранный бизнес, его представительства и филиалы;

- страховые компании и банки;

- негосударственные ПФ и инвестфонды, профучастники рынка ценных бумаг;

- бюджетные, казенные организации;

- ломбарды, адвокаты и нотариусы;

- производители подакцизных товаров;

- предприятия, занимающиеся добычей и продажей полезных ископаемых;

- казино и игорные дома;

- плательщики ЕСХН;

- компании, предоставляющие услуги аутстаффинга;

- участники соглашения о разделе продукции.

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.

Варианты бухучета при упрощенной системе налогообложения

Ведение бухучета при УСН для фирм стало обязательным после принятия нового закона о бухгалтерском учете под №402-ФЗ от 06.12.2011. Этот же закон установил возможность применения упрощенных способов ведения бухучета для субъектов малого предпринимательства (СМП), к которым, в большинстве своем, относятся фирмы, работающие на УСН.

Фирмы, работающие на упрощенке, но не являющиеся малыми предприятиями, а также «упрощенцы», имеющие риск перехода на ОСНО, осуществляют ведение учета при УСН в полном объеме по правилам законодательства о бухгалтерском учете. Такой вариант учета предпочтителен также для фирм, устойчиво работающих на УСН, но использующих данные бухучета для получения детальной информации о состоянии дел в организации и экономического анализа деятельности.

Варианты ведения упрощенного бухучета для СМП содержатся в 2 документах:

- приказе Минфина России от 21.12.1998 № 64н, указывающем на возможность организации учета (п. 21):

- без использования регистров учета имущества малого предприятия (простая форма);

- с использованием регистров такого учета (формы регистров приведены в качестве приложений к приказу);

- полная, осуществляемая посредством двойной записи с использованием регистров бухгалтерского учета активов СМП;

- сокращенная, при которой учет ведется посредством двойной записи без использования регистров бухгалтерского учета активов СМП;

- простая, осуществляемая без применения двойной записи.

Предложенные ИПБ РФ способы учета характеризуются определенными особенностями методологии ведения и предпочтительны каждый для своего круга предприятий малого бизнеса:

- Полный упрощенный бухгалтерский учет ведется по общеустановленным бухгалтерским правилам, но допускающим некоторые упрощения (неприменение ряда ПБУ, сокращение плана счетов, упрощенные регистры бухгалтерского учета, возможность исправления ошибок прошлых лет текущим годом). Он предпочтителен для СМП, ведущих разностороннюю деятельность, требующую отражения в учете всех ее аспектов, но допускающую достаточность укрупненных показателей для ее оценки.

- Сокращенный упрощенный бухгалтерский учет ограничивается ведением записей в книге учета фактов хозяйственной деятельности, представляющей собой единую таблицу, в которой все события отражаются способом двойной записи. Этот способ возможен для небольших СМП, ведущих однообразную деятельность с небольшим количеством операций, требующих использования очень ограниченного числа счетов бухгалтерского учета.

- Простой упрощенный бухгалтерский учет также ведут в книге учета всех фактов хозяйственной деятельности в виде таблицы, но без способа двойной записи. Такой способ доступен только для микропредприятий.

Для фирм, имеющих право на упрощенный бухучет, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99).

Какие коммерческие организации вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность? Ответ на этот вопрос есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по бухгалтерской отчетности за 2021 год.

Об отличиях метода начисления от кассового читайте здесь.

Однако никаких рекомендаций по его организации не существует. Скорее всего, это связано с тем, что ведение бухучета кассовым методом не отвечает главной задаче бухгалтерского учета: давать полную и достоверную информацию обо всех фактах хозяйственной деятельности фирмы.

При применении кассового метода в бухучете искажается не только реальная картина хозяйственной жизни организации, но и ее бухгалтерская отчетность. Поэтому бухучет все же лучше вести методом начисления, а кассовый метод можно рекомендовать только как способ ведения налогового учета. В частности, именно этим методом при УСН оплаченные доходы и расходы, учитываемые при расчете налога, отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром (ст. 346.24 НК РФ).

О методе начисления в бухучете читайте в материале «В чем суть и особенности метода начисления в бухгалтерском учете».

С учетом того, что бухучет ведется в порядке, устанавливаемом действующими законом о бухгалтерском учете и ПБУ, а налоговый – по правилам НК РФ, данные бухгалтерского и налогового учета практически всегда будут различаться. Можно попытаться максимально сблизить их, выбрав сходные методы учета. Но при этом бухгалтерская отчетность всегда будет составляться по данным бухгалтерского учета, а расчет налога будет делаться по данным налогового учета.

О требованиях, предъявляемых к бухгалтерской отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Совсем не вести бухучет по установленным правилам рискованно. Действующее законодательство предусматривает ответственность за это (п. 3 ст. 120 НК РФ и ст. 15.11 КоАП РФ).

К таким нарушениям, в частности, отнесены отсутствие регистров бухгалтерского учета, отсутствие первички и систематические ошибки в заполнении бухгалтерских регистров.

Бухгалтерская отчетность организации на УСН в 2021 году: формы документов

Календарь бухгалтера ООО на УСН на 2021 год включает в себя только годовую отчетность. От ИП не требуется и этого. Промежуточные отчеты (месячные, квартальные) актуальны, только если прописаны в учетной политике.

Так выглядит бланк упрощенной годовой бухгалтерской отчетности, которую сдают субъекты малого предпринимательства на УСН.

В последние годы существенно увеличилось количество отчетов в другие ведомства: ежемесячно надо подавать отчеты СЗВ-М в ПФР, ежеквартально — декларации по НДФЛ. В связи с этим, хотя бухучет малым предприятиям разрешается вести в упрощенной форме, общий объем учетной работы не стал меньше, и стоимость услуг за бухучет в ООО на УСН на аутсорсинге не снижается.

Ответственность

По нормам статьи 15.11 КоАП РФ, за отсутствие регистров бухгалтерского учета, первичных документов и систематические ошибки в ведении документации и учета организацию полагается штрафовать на сумму до 10 000 рублей.

Простая форма учета (без регистров бухучета)

Эта форма подходит малым компаниям, совершающим незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющим производства продукции и работ, связанного с большими затратами материальных ресурсов.

В этом случае «упрощенцы» могут вести учет всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности по форме №К-1 (приложение 1 к Типовым рекомендациям, утв. приказом Минфина РФ от 02.07.2010 г. №66н).

Книга (форма №К-1) является регистром аналитического и синтетического учета. Как правило, Книга ведется в виде ведомости и открывается на месяц (при необходимости используются вкладные листы для учета операций по счетам).

Книга открывается записями сумм остатков на начало отчетного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются.

При этом суммы по каждой операции, зарегистрированной в Книге по графе «Сумма», отражаются методом двойной записи одновременно по графам «Дебет» и «Кредит» счетов учета соответствующих видов имущества и источников их приобретения.

Выявленный финансовый результат отражается в Книге отдельной строкой.

По окончании месяца подсчитываются итоговые суммы оборотов по дебету и по кредиту всех счетов учета средств и их источников. И после подсчета итоговых дебетовых и кредитовых оборотов средств и их источников (бухгалтерских счетов) за месяц выводится сальдо по каждому их виду (счету) на 1-е число следующего месяца.

Источник: astclub.ru