Сначала мы расскажем о форме декларации и правилах подсчёта налоговой базы. Если вы уже это знаете, можете сразу перейти к инструкции по заполнению.

Какую декларацию заполнять

За 2020 год компании и ИП на упрощёнке сдают декларацию по форме КНД 1152017 от 2016 года. Но уже за 2021 год предприниматели будут отчитываться по новой форме — её утвердили в конце 2020 года. ФНС решила обновить документ, потому что УСН претерпела несколько изменений, включая повышение ставок и расширение лимитов. Мы рассказали об этих изменениях в нашем обзорном материале.

Примечательно, что сдавать отчётность по новой форме можно и за 2020 год. Это касается предпринимателей, которые планируют заполнять декларацию 20 марта или позднее.

Заполнение декларации УСН Доходы минус расходы для ИП пошаговая инструкция

Как считать доходы и расходы для налоговой

Прежде чем заполнить декларацию, правильно посчитайте доходы и расходы. Обычно предприниматели ведут книги учёта доходов и расходов — по ним проще сдавать отчётность. А ещё книги помогают подтвердить суммы из деклараций, если налоговая запрашивает уточнения. Если книги нет, сдавать отчётность будет сложнее — придётся вручную считать доходы и расходы за целый год.

В декларации нужно заполнять доходы и расходы поквартально, причём нарастающим итогом. Чтобы разобраться, рассмотрим простой пример.

Саратовский предприниматель Илон занимается пошивом шорт. За 2020 год его доходы достигли 8,8 млн рублей, а расходы составили 5,7 млн. Вот как выглядят показатели по каждому кварталу.

Чтобы посчитать показатели нарастающим итогом за квартал, нужно сложить прошлый и текущий кварталы. Например, в I квартале доход 2 млн рублей, а во втором — уже 7 млн рублей. Получается, что доходы и расходы Илона нарастающим итогом будут выглядеть так.

Есть два важных момента:

1. Дата получения дохода — это день, когда деньги поступили в кассу или на расчётный счёт в банке.

2. Расходы — это экономически обоснованные траты на бизнес. Их учитывают в налоговой отчётности, если они оплачены и подтверждены документами (договорами, счетами, актами или универсальными передаточными документами).

Полный перечень расходов, которые относятся к бизнесу, указан в статье 346.16 Налогового кодекса. К примеру, он включает:

- оплату нотариальных, консультационных, бухгалтерских услуг;

- оплату коммуникационных и рекламных услуг;

- покупку сырья, расходных материалов;

- покупку рабочих инструментов;

- аренду офисов и складов;

- зарплаты сотрудников.

Разъяснения и уточнения по перечню обычно даёт Минфин. Если хотите найти дополнительную информацию, можете поискать письма на сайте ведомства или написать запрос через форму для обращений.

Заполнение декларации УСН доходы для ИП пошаговая инструкция

Как заполнить декларацию

Чтобы заполнить декларацию, скачайте PDF-форму и откройте её через программу Adobe Acrobat или Google Chrome. Заполнить нужно три раздела:

- Титульный лист;

- Раздел 1.2;

- Раздел 2.2.

Если компания или предприниматель получали бюджетное финансирование или пользовались госимуществом, придётся дополнительно заполнить раздел 3.

Если не получается открыть PDF-файл, воспользуйтесь программой «Налогоплательщик ЮЛ» — скачать можно на сайте налоговой. Она подходит только для Windows: на смартфонах, Linux и MacOS сервис не работает.

Титульный лист

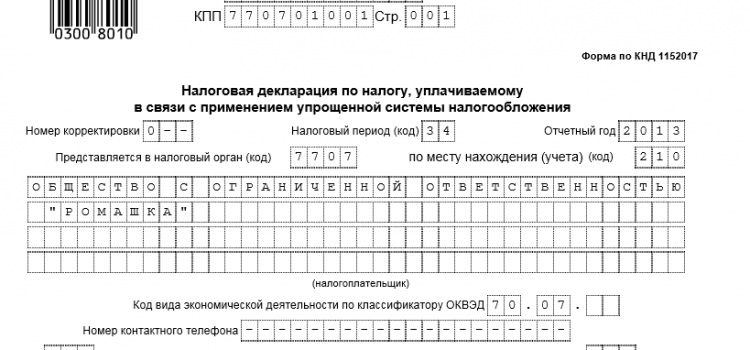

Декларация начинается с общей информации о предпринимателе или компании. Нужно указать полное наименование, ИНН, КПП (только для юрлиц) и информацию об отчётности. Вот несколько важных правил:

1. Номер корректировки указывают всегда. Если сдаёте первую декларацию за отчётный период, пишите «0−−». Если налоговая вернула форму и попросила исправить, указывайте порядковые номера. Например, первая корректировка — «1−−», вторая — «2−−».

2. Налоговый период — всегда 34. Это значит, что вы сдаёте отчётность за предыдущий год. Другие периоды указывают, когда бизнес закрывается или переходит на ОСНО.

3. Код налогового органа определяют по месту регистрации. Узнать его можно на сайте ФНС.

4. Код поля «по месту нахождения» зависит от формы бизнеса. ИП указывают «120», организации — «214». Иногда встречаются и более редкие варианты.

Не забудьте указать наименование и основной ОКВЭД в точности, как в выписке ЕГРЮЛ. Если напишете сокращённое название, придётся подавать корректировку.

Вторую часть титульного листа заполняют только в первом столбце. ИП указывают ФИО, организации — ФИО директора. Но в обоих случаях ставят цифру «1».

Если декларацию подаёт представитель по доверенности, укажите цифру «2». В последнем блоке листа укажите номер и дату выдачи доверенности.

Это не ошибка: обычно предприниматели заполняют сначала раздел 2.2, а потом 1.2. Дело в том, что раздел 2.2 включает информацию о доходах, расходах и налоговой базе, а раздел 1.2 — информацию о налогах к уплате. Поэтому логично сначала посчитать налоговую базу, а затем — налог.

Первую часть раздела заполните по примеру таблицы, которую мы разобрали в блоке «Как считать доходы и расходы для налоговой». Проследите, чтобы пустых полей и клеток не осталось. Чтобы этого избежать, добавляйте тире после или вместо чисел.

Блок с убытками заполняют, если разница между доходами и расходами оказалась отрицательной. Например, если в первом квартале предприниматель получил убыток в 100 тыс. рублей, в поле «Налоговая база» оставляют прочерки, а в поле «Сумма полученного убытка» указывают «100000».

Сумму налога посчитать несложно. Нужно налоговую базу за каждый период умножить на ставку. Но есть важный момент: минимальный налог в последней строке считают всегда. Формула простая: доход за год умножить на 1%. Эту сумму платят предприниматели, у которых налоговая база по итогам года отрицательна или равна нулю.

Прежде чем заполнить первый раздел, узнайте код бизнеса по ОКТМО. Раньше код ОКТМО узнавали по сервису налоговой, но сейчас он не работает. Зато ОКТМО отображается в сервисе Росстата. Вот как узнать код:1. Укажите ИНН компании или ИП.

2. Нажмите кнопку «Получить».

3. Скопируйте код из строки «ОКТМО регистрации».

В первом разделе указываются суммы авансовых платежей по налогам за каждый месяц. Но теперь не нарастающим итогом, а фактически. Вот как выглядят суммы платежей в примере с саратовским предпринимателем.

Разница между доходами и расходами в первом квартале равна 1 млн рублей, значит, сумма платежа — 150 тыс. рублей. Это число и нужно указать в первой строке после очередного поля «Код ОКТМО». А если разница равна нулю, достаточно поставить прочерки.

Поля в разделе 1.2 указаны не по названию кварталов, а по сроку уплаты авансовых платежей. Вот как в них разобраться:

- код 020 — первый квартал;

- код 040 — второй квартал;

- код 070— третий квартал;

- код 100 — четвёртый квартал.

Если по итогам квартала бизнес получил убытки, заполнять нужно поля с кодами 030, 050, 080 и 100. При этом налог составит 1% от суммы дохода за период. Например, если в первом квартале ИП заработал 1 млн рублей, авансовый платёж составит 10 тыс. рублей. А если убытки были во всех кварталах, строка 100 заполняется по строке 280 из раздела 2.2.

Когда и как сдать отчётность

Сдавать нужно только заполненные листы. Распечатайте документ, подпишите и поставьте дату в нижней части каждого листа. Если сдаёте электронно с помощью ЭЦП, распечатывать и подписывать вручную не нужно.

Сроки сдачи зависят от формы бизнеса:

- не позднее 31 марта — юридические лица;

- не позднее 30 апреля — индивидуальные предприниматели.

Иногда сроки могут меняться. Например, если последний день выпадает на выходной, то конец срока сдвигается на следующий рабочий день. А в 2020 году из-за пандемии срок продлевали до конца июля.

Отчётность обычно сдают в электронном виде через личный кабинет налогоплательщика или через операторов ЭДО (например, «Контур» или «СБИС»). Но можно сдать и в бумажном виде сразу в налоговую. Компании и ИП сдают отчётность по упрощёнке в инспекцию ФНС по месту регистрации.

Если вы столкнулись с трудностями при заполнении или сдаче отчётности, можете подключить облачную бухгалтерию Делобанка. Сервис поможет проследить за доходами и расходами, рассчитать все налоги, сформировать и отправить декларацию в налоговую. А если возникнут вопросы, опытные бухгалтеры Делобанка помогут с ними разобраться.

«Подпишитесь на наш блог, чтобы первыми узнавать лайфхаки для бизнеса»

Источник: vc.ru

Порядок подачи декларации по УСН и правила ее заполнения

Режим УСН был создан для облегчения ведения бизнеса субъектами малого предпринимательства. Данный режим освобождает от целого ряда налогов – налога на прибыль, на имущество и НДС.

Однако это не означает, что налогоплательщик на УСН не должен отчитываться перед ФНС. Он также обязан погашать перед бюджетом обязательства по ставке своего налогового режима, и по завершении налогового периода, равного на УСН календарному году, подавать в инспекцию налоговую декларацию.

Законодательство по вопросу

Применение УСН осуществляется на основании норм, регулируемых гл. 26.2 НК РФ. Декларации, в частности, посвящена ст. 346.23 НК РФ. Она устанавливает сроки предоставления отчетности налогоплательщиками на УСН:

- Юридическим лицам необходимо сдать декларацию по завершении налогового периода в течение 1 квартала следующего года (до 31 марта).

- ИП могут сдать на месяц позже, до 30 апреля.

- При прекращении деятельности в ФНС направляется об этом уведомление, а декларация подается в следующем месяце вплоть до 25 числа.

- При утрате права на УСН, декларация подается по окончании текущего отчетного периода, до 25 числа месяца, идущего за кварталом.

Для четкого понимания сроков предоставления отчетности важно различать понятия налогового и отчетного периода. Налоговым периодом на УСН выступает 1 календарный год, именно по его итогам составляется декларация. Но в течение этого года налогоплательщик обязан уплачивать авансовые платежи, и делать это необходимо в каждый отчетный период – 1 квартал, полгода и 9 месяцев. Оставшаяся налоговая задолженность погашается уже по окончании налогового периода, равного 1 году.

За нарушение сроков предоставления декларации предусмотрены меры наказания:

- штрафные санкции (до 30% от величины налога, но не меньше 1 тыс. руб. (ст.119 НК РФ);

- заморозка расчетного счета, если период просрочки превысит 10 дней (ст. 76 НК РФ).

Что избежать лишних финансовых затрат на уплату штрафов, не стоит откладывать сдачу отчетности на крайний срок. При этом нужно постараться сдать ее с первого раза, что возможно только при заполненном без ошибок документе.

Об особенностях декларации по УСН расскажет это видео:

Заполнение декларации по УСН

Бланки

Бланк запрашивается в инспекции, а также скачивается на портале ФНС в разделе, посвященном УСН. У нас вы можете скачать его здесь.

Образец заполнения декларации УСН

Требования и правила

Заполнить декларацию можно от руки, либо в электронном виде с применением компьютера. Также облегчить эту задачу можно с помощью специальных программ, самую популярную из них, «Налогоплательщик ЮЛ», можно бесплатно скачать на портале ФНС.

При заполнении руководствуются следующими правилами:

- Документ заполняется от руки только с использованием шариковой ручки (цвет синий, черный или фиолетовый).

- Буквы используются заглавные, в том числе в электронной версии заполнения (шрифт Courier New 16-18).

- Запрещается зачеркивание и исправление корректором.

- При отсутствии данных для заполнения конкретного поля, в нем проставляется прочерк по всей длине, в том числе при равенстве данных нулю.

- Информация записывается строго по левому краю поля.

- Запрещается использование двухстороннего способа печати при распечатке электронного документа.

- Листы декларации подаются не скрепленными.

Это общие правила по оформлению документа. Далее нужно изучить инструкцию по заполнению декларации, так как основная масса ошибок налогоплательщиков совершается из-за отсутствия четкого понимания, какие данные должны быть внесены в документ.

Инструкция

Для начала необходимо оформить титульный лист. На нем указываются такие данные:

- Реквизиты налогоплательщика (ИНН, КПП).

- Номер корректировки. При первой попытке сдать декларацию ставится 1, если же в прошлый раз были допущены ошибки и подается уточненка, то ставится номер 2, 3 и т.д.

- Код налогового периода. Обычно используют код 34 (календарный год). При досрочной сдаче декларации, при ликвидации ставится код 50, а при смене налогового режима код 95.

- Отчетный год.

- Код налогового органа. На сайте налоговой службы есть сервис «Определение кода ИФНС».

- Код по месту учета. Юр. лица ставят 210, а ИП — 120.

- Наименование налогоплательщика.

- Код деятельности (ОКВЭД). Отражается в выписках из ЕГРЮЛ и ЕГРИП.

- Код реорганизации. Заполняется только при прохождении процедуры ликвидации (код 0), преобразования (код 1), слияния (код 2), разделения (код 3), присоединения (код 5), разделения с параллельным присоединением (код 6).

- Реквизиты фирмы до реорганизации.

- Номер телефона, по которому с вами смогут в случае необходимости связаться сотрудники ФНС.

- Количество страниц общее.

- Количество страниц подтверждающих документов (доверенность представителя).

- Сведения о подающем декларацию лице. Ставится 1, если информацию подтверждает сам руководитель организации или предприниматель, либо 2 при подаче документа представителем. Руководитель фирмы и представитель должны в ниже располагающемся поле написать свое ФИО, а для ИП этого не требуется, так как он уже сделал это ранее. Представитель дополнительно указывает реквизиты доверенности.

- Дата и подпись.

На титульном листе, как и на всех других заполняемых страницах, нужно проставить порядковый номер в трехзначном формате — «001» и т.д. Затем следует приступить к заполнению разделов, посвященных расчету налога.

Как составить и сдать декларацию по налогу при упрощенке

Сумму налога к уплате при упрощенке инспекторы определяют на основании декларации. Форма декларации, электронный формат и Порядок заполнения утверждены приказом ФНС от 26.02.2016 № ММВ-7-3/99. Когда сдавать и как заполнить декларацию при упрощенке – в рекомендации.

Видео на тему: Как сдавать декларацию при упрощенке

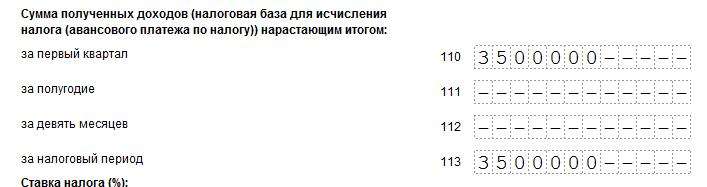

Если в середине года прекратили деятельность на упрощенке, доходы за последний отчетный период укажите также по строке 113. Например, если организация прекратила деятельность на упрощенке в марте, доходы, полученные в I квартале, укажите по строке 110. Эта же сумма дублируется по строке 113, а строки 111–112 заполняются прочерками.

Внимание! ИФНС на местах могут не принять декларацию по УСН, если в строках 111–112 раздела 2.1.1 организация поставила прочерки. Если организация прекратила деятельность на упрощенке с начала II квартала, инспекторы предлагают проставить одинаковые доходы в строках 110–113. Но такое требование неправомерно.

Во-первых, оно не связано с исчислением налога и не влияет на налоговую базу (абз. 2 п. 7 ст. 80 НК). Во-вторых, контрольные соотношения позволяют не заполнять строки 111–112 (письмо ФНС от 30.05.2016 № СД-4-3/9567).

По строкам 120–123 укажите ставку налога (6 процентов или пониженную ставку, установленную региональными властями).

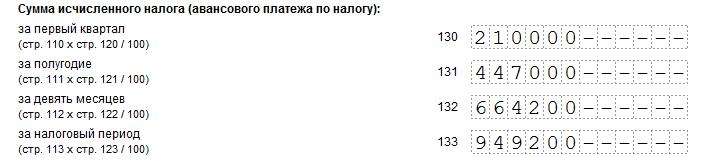

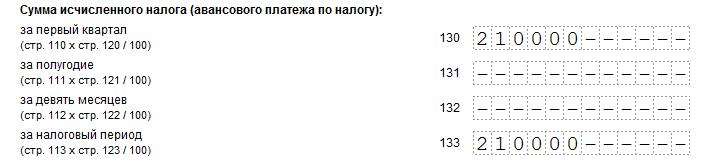

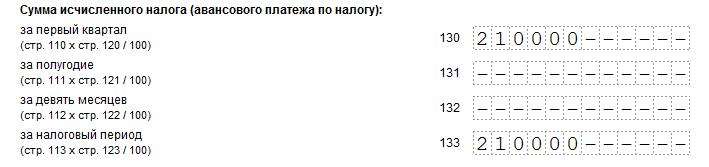

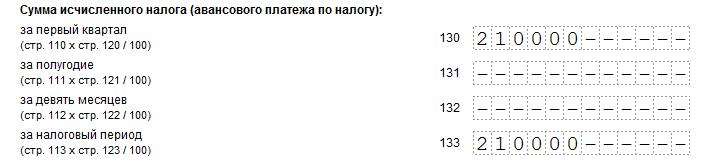

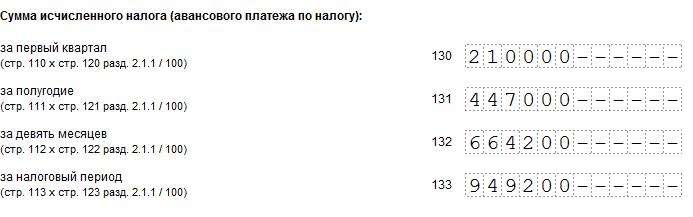

По строкам 130–133 отразите начисленные авансовые платежи за отчетные периоды и налог за год. Авансовые платежи указывайте нарастающим итогом с начала года и без учета страховых взносов за каждый отчетный период.

Если же деятельность на упрощенке прекратили по окончании одного из периодов, то сумму авансового платежа за последний отчетный период просто продублируйте по строке 133.

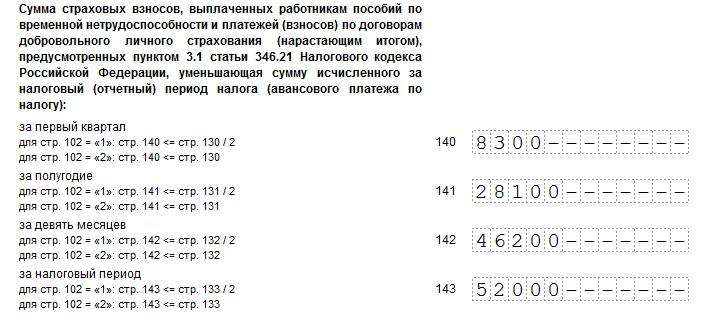

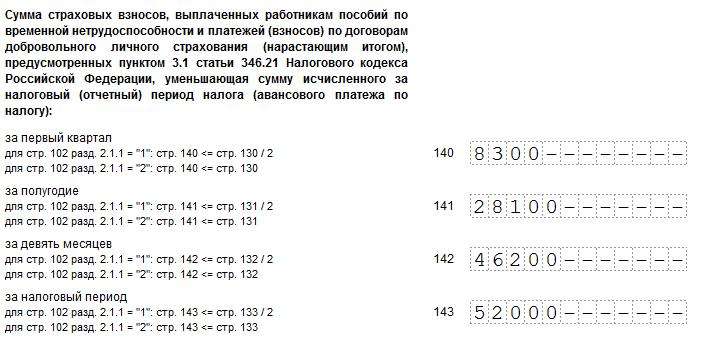

По строкам 140–143 отразите страховые взносы, включая зачтенные в счет пособий, и выплаты по больничным листкам, которые принимаются к вычету. Данные указывайте за каждый отчетный период нарастающим итогом.

Предприниматели указывают в этих же строках взносы на собственное страхование. В том числе взносы, начисленные за прошлые годы, но уплаченные в текущем году.

Раздел 2.1.2: учет торгового сбора при объекте «доходы»

Раздел 2.1.2 заполняют плательщики торгового сбора, который рассчитывают налог с доходов.

По строкам 110–143 раздела 2.1.2 отражайте показатели только по деятельности, с которой платите торговый сбор.

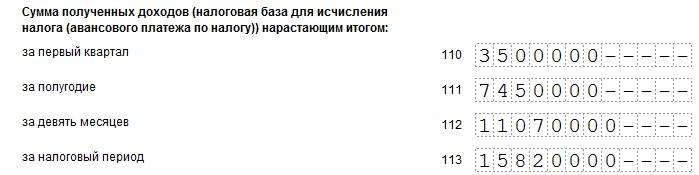

По строкам 110–113 укажите доходы за каждый отчетный период: квартал, полугодие, девять месяцев, год. Данные указывайте нарастающим итогом.

Раздел 2.1.2: учет торгового сбора при объекте «доходы»

Раздел 2.1.2 заполняют плательщики торгового сбора, который рассчитывают налог с доходов.

По строкам 110–143 раздела 2.1.2 отражайте показатели только по деятельности, с которой платите торговый сбор.

По строкам 110–113 укажите доходы за каждый отчетный период: квартал, полугодие, девять месяцев, год. Данные указывайте нарастающим итогом.

Если в середине года прекратили деятельность на упрощенке, доходы за последний отчетный период укажите также по строке 113. Например, если организация прекратила деятельность на упрощенке в марте, доходы в I квартале приведите по строке 110. Эта же сумма дублируется по строке 113, а строки 111–112 заполняются прочерками.

Внимание! ИФНС на местах могут не принять декларацию по УСН, если в строках 111–112 раздела 2.1.2 организация поставила прочерки. Если организация прекратила деятельность на упрощенке с начала II квартала, инспекторы предлагают проставить одинаковые доходы в строках 110–113. Но такое требование неправомерно.

Во-первых, оно не связано с исчислением налога и не влияет на налоговую базу (абз. 2 п. 7 ст. 80 НК). Во-вторых, контрольные соотношения позволяют не заполнять строки 111–112 (письмо ФНС от 30.05.2016 № СД-4-3/9567).

По строкам 130–133 отразите начисленные авансовые платежи за отчетные периоды и налог за год. Авансовые платежи указывайте нарастающим итогом с начала года и без учета страховых взносов за каждый отчетный период.

По строкам 140–143 отразите страховые взносы и выплаты по больничным листкам, которые принимаются к вычету. Данные указывайте за каждый отчетный период нарастающим итогом.

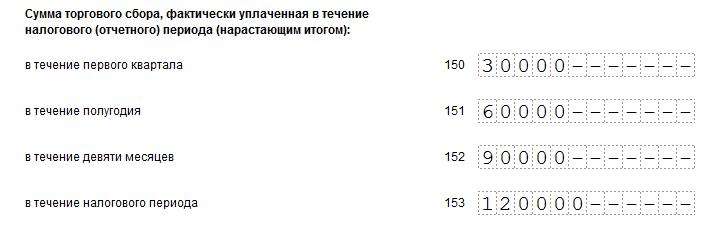

По строкам 150–153 укажите сумму торгового сбора, уплаченного в отчетном (налоговом) периоде. Данные указывайте нарастающим итогом.

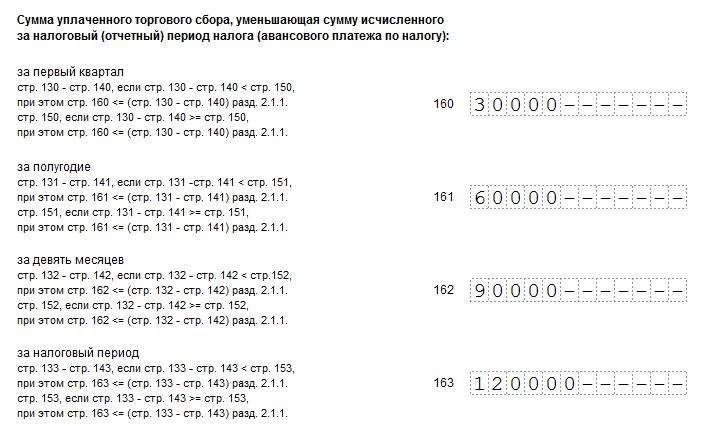

По строкам 160–163 укажите сумму уплаченного торгового сбора, уменьшающего авансовый платеж (налог).

Вариант 1. Исчисленный налог, уменьшенный на уплаченные страховые взносы, меньше уплаченного за тот же период торгового сбора. То есть выполняется неравенство:

| Исчисленный налог (авансовый платеж) строки 130–133 | – | Уплаченные страховые взносы строки 140–143 | Сумма уплаченного в том же отчетном (налоговом) периоде торгового сбора строки 150–153 |

Тогда по строкам 160–163 укажите разницу между показателями по строкам 130–133 и строкам 140–143. То есть значение строк 160–163 будет равно разнице между налогом (авансовым платежом) и уплаченными страховыми взносами.

Вариант 2. Исчисленный налог, уменьшенный на уплаченные страховые взносы, больше или равен уплаченному за тот же период торговому сбору. То есть выполняется неравенство:

| Исчисленный налог (авансовый платеж) строки 130–133 | – | Уплаченные страховые взносы строки 140–143 | ≥ | Сумма уплаченного в том же отчетном (налоговом) периоде торгового сбора строки 150–153 |

Тогда по строкам 160–163 укажите те же показатели, которые указаны в строках 150–153. При этом должно выполняться неравенство:

| Исчисленный налог (авансовый платеж) строки 130–133 | – | Уплаченные страховые взносы строки 140–143 | ≥ | Сумма торгового сбора, уменьшающего налог (авансовый платеж) строки 160–133 |

Раздел 1.1: налог к уплате при объекте «доходы»

На основании показателей из раздела 2.1.1 заполните раздел 1.1. Он предназначен для авансовых платежей и налога к уплате или уменьшению.

По строке 010 укажите ОКТМО. Если организация или предприниматель не меняли местонахождение (местожительство), повторно указывать код ОКТМО по строкам 030, 060, 090 не нужно.

По строке 020 отразите авансовый платеж, начисленный к уплате за I квартал.

По строке 040 – авансовый платеж, начисленный к уплате за полугодие (за вычетом авансового платежа за I квартал). Если разница между авансовыми платежами за полугодие и I квартал отрицательная, отразите разницу по строке 050 – авансовый платеж за полугодие к уменьшению.

Аналогично укажите авансовые платежи за девять месяцев: по строке 070 – авансовый платеж к уплате за девять месяцев, по строке 080 – авансовый платеж к уменьшению по итогам девяти месяцев.

По строке 100 укажите налог к доплате за год. Если разница между рассчитанным за год налогом и начисленными авансовыми платежами отрицательная, укажите ее по строке 110 как налог к уменьшению.

Это следует из раздела IV Порядка, утвержденного приказом ФНС от 26.02.2016 № ММВ-7-3/99.

Раздел 2.2: расчет налога при объекте «доходы минус расходы»

В разделе 2.2 считают налоговую базу при объекте «доходы минус расходы».

По строкам 210–213 укажите доходы за каждый отчетный период: квартал, полугодие, девять месяцев, год. Данные указывайте нарастающим итогом.

Если в середине года прекратили деятельность на упрощенке, доходы за последний отчетный период укажите также по строке 213. Например, если организация прекратила деятельность на упрощенке в марте, доходы за I квартал укажите по строке 210. Эта же сумма дублируется по строке 213, а строки 211–212 заполняются прочерками.

Внимание! ИФНС на местах могут не принять декларацию по УСН, если в строках 211–212 раздела 2.2 организация поставила прочерки. Если организация прекратила деятельность на упрощенке с начала II квартала, инспекторы предлагают проставить одинаковые доходы в строках 210–213. Но такое требование неправомерно.

Во-первых, оно не связано с исчислением налога и не влияет на налоговую базу (абз. 2 п. 7 ст. 80 НК). Во-вторых, контрольные соотношения позволяют не заполнять строки 211–212 (письмо ФНС от 30.05.2016 № СД-4-3/9567).

По строкам 220–223 укажите расходы за каждый отчетный период нарастающим итогом. Если деятельность прекратилась, расходы за последний отчетный период продублируйте по строке 223.

Предприниматели указывают в строках 220–223 взносы как на собственное страхование, так и на страхование сотрудников.

По строке 230 укажите убыток (часть убытка) за предыдущие налоговые периоды, который будет уменьшать базу отчетного года.

По строкам 240–243 укажите налоговую базу за каждый отчетный период, которая определяется как разница между доходами и расходами. При расчете налоговой базы за год из доходов вычтите убыток, указанный по строке 230.

Если разница между доходами и расходами отрицательная, убыток указывайте по строкам 250–253.

По строкам 260–263 укажите налоговую ставку за каждый отчетный период и год. Общая ставка равна 15 процентам, при этом в различных регионах она может варьироваться в диапазоне от 0 до 15 процентов.

По строкам 270–273 отразите рассчитанные авансовые платежи. Авансовый платеж по этой строке рассчитывайте как произведение налоговой базы (строки 240–243) и ставки налога (строки 260–263).

По строке 280 укажите минимальный налог, то есть доходы за год (строка 213), умноженные на 1 процент. Ее нужно заплатить, если реальный налог меньше минимального или получен убыток.

Раздел 1.2: налог к уплате при объекте «доходы минус расходы»

На основании показателей из раздела 2.2 заполните раздел 1.2. Он предназначен для итоговых авансовых платежей и налога к уплате или уменьшению.

По строке 010 укажите ОКТМО. Если организация или предприниматель не меняли местонахождение (местожительство), повторно указывать код ОКТМО по строкам 030, 060, 090 не нужно.

По строке 020 отразите авансовый платеж, начисленный к уплате за I квартал.

По строке 040 – авансовый платеж, начисленную к уплате за полугодие (за вычетом авансового платежа за I квартал). Если разница между авансовыми платежами за полугодие и I квартал отрицательная, отразите разницу по строке 050 – авансовый платеж за полугодие к уменьшению.

Аналогично укажите авансовые платежи за девять месяцев: по строке 070 – авансовый платеж к уплате за девять месяцев, по строке 080 – авансовый платеж к уменьшению по итогам девяти месяцев.

По строке 100 укажите налог к доплате за год. Если разница между рассчитанным за год налогом и начисленными авансовыми платежами отрицательная, укажите ее по строке 110 как налог к уменьшению.

По строке 120 укажите минимальный налог к уплате за год. Организация обязана заплатить минимальный налог, если его величина больше налога, рассчитанного за год по общим правилам. То есть если выполняется неравенство:

| Минимальный налог (показатель строки 213 раздела 2.2 × 1%) | > | Налог за год (показатель строки 273 раздела 2.2) |

Минимальный налог к уплате определите с учетом начисленных авансовых платежей. Если величина минимального налога превышает авансовые платежи, то показатель строки 120 раздела 1.2 рассчитайте так:

| строка 120раздела 1.2 | = | строка 280раздела 2.2 | – | строка 020 раздела 1.2 + строка 040 раздела 1.2 – строка 050 раздела 1.2 + строка 070 раздела 1.2 – строка 080 раздела 1.2 |

Если минимальный налог меньше начисленных авансовых платежей, в строке 120 раздела 1.2 поставьте прочерк. То есть в данном случае должно выполняться неравенство:

| строка 280 раздела 2.2 | строка 020 раздела 1.2 + строка 040 раздела 1.2 – строка 050 раздела 1.2 + строка 070 раздела 1.2 – строка 080 раздела 1.2 |

Это следует из раздела V Порядка, утвержденного приказом ФНС от 26.02.2016 № ММВ-7-3/99.

Раздел 3 по целевым поступлениям

Раздел 3 заполняйте только в том случае, если организация получала:

- целевое финансирование;

- целевые поступления;

- аналогичные средства, перечисленные в пунктах 1 и 2 статьи 251 НК.

Исключение – субсидии автономным учреждениям. Их в разделе 3 указывать не нужно.

В разделе отразите данные предыдущего года по полученным, но неиспользованным средствам, срок использования которых не истек. кажите:

- в графе 1 – код вида полученных средств. Коды приведены в приложении 5 к Порядку, утвержденному приказом ФНС от 26.02.2016 № ММВ-7-3/99;

- в графах 2 и 5 – дату поступления денежных средств или имущества и срок их использования, установленный передающей стороной. Если срок использования средств или имущества не установлен, графы 2 и 5 заполнять не нужно (письмо ФНС от 20.01.2015 № ГД-4-3/2700);

- в графах 3 и 6 – размер средств, полученных в предыдущих налоговых периодах, срок использования которых не истек, и сумму неиспользованных средств, полученных в предыдущих периодах и не имеющих срока использования.

В графе 7 отразите средства, использованные не по целевому назначению. Такие суммы нужно включить в состав внереализационных доходов в тот момент, когда были нарушены условия их получения (например, истек срок использования).

Основные средства, нематериальные активы и другое имущество отражайте в отчете по рыночной стоимости.

В строке «Итого по отчету» укажите итоговые суммы по графам 3, 4, 6, 7 раздела 3.

Это следует из раздела IX Порядка, утвержденного приказом ФНС от 26.02.2016 № ММВ-7-3/99.

Средства нецелевой государственной помощи включите в доходы и отразите в соответствующих разделах 2.1.1, 2.1.2 и 2.2. А в Разделе 3 не отражайте.

Уточненная декларация

Когда в сданной декларации обнаружена ошибка, из-за которой занизили налог, нужно подать уточненную (п. 1 ст. 81 НК). Если налог не занизили, можно представлять уточненную декларацию, но это не обязательно (абз. 2 п. 1 ст.

81 НК).

В первом случае нужно успеть сдать уточненную декларацию, пока не истек срок представления первоначальной декларации. Такая декларация считается поданной в срок, и никаких санкций инспекция не предъявит (п. 2 ст. 81 НК). Если не успеваете, подайте декларацию и доплатите недоимку и пени до того, как ошибку найдет инспекция. Это обезопасит от штрафа (п.

4 ст. 81 НК).

Во втором случае уточненную декларацию можно сдать в любое время без каких либо последствий (абз. 2 п. 1 ст. 81 НК). При этом достаточно внести корректировки в текущий налоговый учет (п. 1 ст.

54 НК). А именно исправить ошибки в книге учета доходов и расходов за текущий год.

В уточненной декларации по УСН отразите все изменения, связанные с пересчетом налога. Для этого укажите правильные данные, а не разницу между первичными и скорректированными показателями. Такой порядок следует из пункта 1 статьи 81 НК. К уточненному расчету приложите сопроводительное письмо. В нем укажите причину уточненной декларации.

Уточненную декларацию оформляйте так же, как и первичную. Для этого используйте те же бланки, на которых подавалась первичная отчетность. Но есть одно отличие в оформлении титульного листа: нем нужно указать номер корректировки по порядку. Если это первое уточнение, укажите «1—», если второе – «2—», и так далее.

Правила заполнения титульных листов в декларациях по разным налогам могут быть различными, поэтому нужно руководствоваться инструкциями по заполнению деклараций, действовавшими в тех периодах, за которые подается уточненная отчетность. Это следует из Стандарта заполнения форм, утвержденного приказом ФНС от 06.07.2017 № ММВ-7-17/535.

Дорогой читатель! Добавьте этот сайт в закладки своего браузера и поделитесь с друзьями ссылкой на этот сайт! Мы стараемся показывать здесь всякие хитрости и секреты. Пригодится точно.

Источник: programmydlyacompa.ru