Декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения – особый документ о доходах юридических лиц, который предоставляют в налоговую инспекцию в обязательном порядке. Подается ежегодно.

В форме установленного образца должны быть отражены сведения о прибыли юридического лица, полученной за истекший налоговый период. Вносится полная информация о налогоплательщике, а также о его доходах, расходах, страховых отчислениях и налоговых льготах.

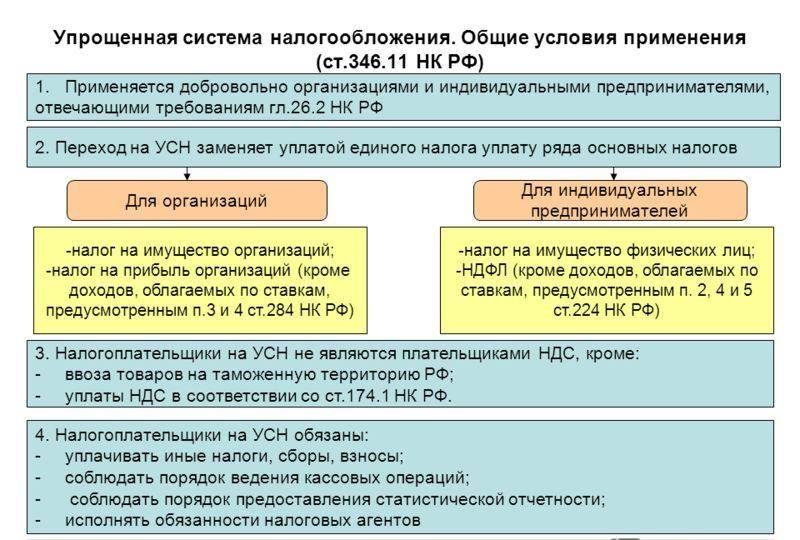

Упрощенную систему налогообложения (УСН) выбирают представители малого и среднего бизнеса (ООО и ИП) в качестве особого более легкого порядка уплаты налогов и подачи отчетности. УСН различается по двум видам: “доходы” и “доходы минус расходы”.

Какие юридические лица имеют право на применение УСН

Заполнение налоговой декларации на УСН

Для того, чтобы иметь возможность выбрать упрощенную систему налогообложения, крайне важно соблюсти ряд условий: годовой доход должен быть менее 150 млн. рублей, штат работников предприятия не может составлять более 100 человек, недопустимо наличие филиалов. Доля участия других предприятий не должна составлять более четверти.

При выборе УСН юридические лица могут не платить некоторые налоги, имеющихся в общей системе налогообложения. К примеру, ИП могут не платить налог на доходы физических лиц в отношении доходов от предпринимательской деятельности.

Важно помнить, что применение УСН не освобождает от обязанности по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Авансовые платежи по налогу необходимо перечислять в налоговый орган за каждый квартал. Итоговый расчет производится осуществляется на основании декларации по УСН.

Видео-инструкция заполнения налоговой декларации по УСН объект налогообложения “Доходы”:

Нулевая декларация: кто и в каких случаях должен подавать

При отсутствии прибыли за отчетный период юридические лица обязаны сдать в налоговый орган нулевую декларацию. Такая же ситуация в том случае, если юридическое лицо только было зарегистрировано, но не успело начать непосредственную деятельность.

В нулевой налоговой декларации необходимо отразить, что за указанный налоговый период движения средств по счетам не производилось.

Важно помнить, что даже при отсутствии прибыли индивидуальные предприниматели обязаны уплачивать фиксированные страховые взносы в установленном режиме за истекший период. С 2017 года страховые взносы перечисляются не в Пенсионный фонд, в Налоговую. Изменились и КБК платежей.

Ответственность за не сданную в срок декларацию

Если декларация не была сдана в срок, применяются меры административного воздействия. Согласно 119 статье Налогового кодекса РФ, за не сданную своевременно нулевую декларацию положен штраф в 1 тысячу рублей. За не сданную в срок декларацию за расчетный период, в который имелась прибыль, штраф может быть существенно больше.

Сроки подачи

Согласно местному законодательству нулевая декларация должна быть передана в инспекцию ООО – до 31 марта, ИП – до 30 апреля. Индивидуальным предпринимателям стоит помнить, что даже при отсутствии деятельности они обязаны уплачивать страховые взносы на обязательное медицинское и обязательное пенсионное страхование.

Больше информации о сроках подачи разных видов налоговых деклараций содержится тут.

Некоторые обязанности плательщиков, с которыми вы можете столкнуться:

- необходимость предоставления подтверждающих правильность расчетов по страховым взносам и их уплату;

- обязанность хранить документы 6 лет.

Страховые взносы указываются в декларации по налогу УСН. На сумму уплаченных взносов ИП могут уменьшить налог, выплачиваемый по УСН.

Как можно сдать налоговую декларацию:

- Вариант 1. Отправить Почтой России. Декларация направляется ценным письмом с описанием вложений. Позволяет сократить время пребывания в налоговой инспекции, где бывают большие очереди. Как правильно заполнить опись вложения на почте – читайте в этой статье.

- Вариант 2. Лично. Отнести документы самостоятельно в налоговую инспекцию или отправить представителя налогоплательщика, на которого есть оформленная доверенность.

- Вариант 3. Электронно, но для этого необходимо пройти специальную регистрацию.

Заполнение налоговой декларации

Общие требования, предъявляемые к заполнению формы:

- Декларация налогоплательщика заполняется либо на компьютере, либо чернилами черного цвета от руки, но только печатными буквами.

- У каждой страницы декларации есть свой номер.

- Листы, в которых не содержатся данные, не нужно включать в декларацию. Например, в схеме “доходы” заполняется только 3 листа, включая титульный. Они и сдаются в качестве декларации.

- Все строки должны быть заполнены. Если вписать в них нечего или значение равно нулю, но проставляется прочерк на всю строку. Пустых мест быть не должно.

- Каждый лист подписывается с проставлением даты внизу страницы.

Разница в заполнении в зависимости от объекта налогообложения

- Титульный лист заполняется в обоих случаях.

- При выборе “Доходов”, помимо первого листа, требуется заполнить только разделы 1.1 и 2.1.1. Легче заполнять с конца — сначала раздел 2.1.1, потом раздел 1.1.

Как самостоятельно заполнить налоговую декларацию УСН

Год назад была утвержден новый бланк для заполнения, который актуален и в настоящий момент. Бланк для предоставления отчетности доступен на главном портале Федеральной налоговой службы.

- Титульный лист

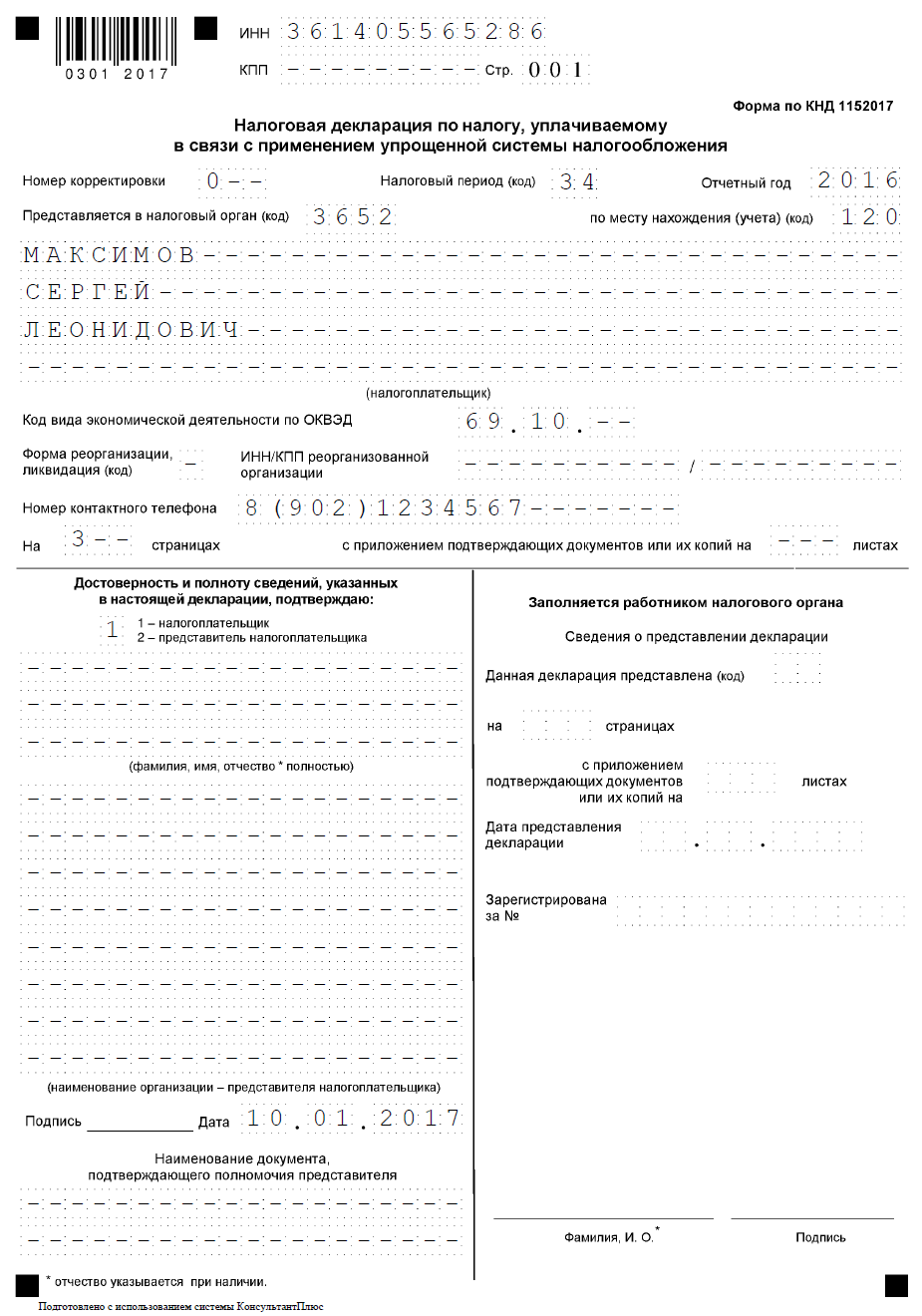

- Наверху заполняем свой ИНН.

- КПП – только для ООО. ИП ставят в этой строке прочерки.

- Номер корректировки – О, если сдаете за этот год первую версию без исправлений.

- В графе “Налоговый период ” указываем код 34.

- Отчетный период (год) указываете тот, за который сдается декларация.

- Далее код вашего налогового органа – цифровой код, определяющий конкретную налоговую инспекцию.

- Свои ФИО.

- Код вида экономической деятельности необходимо посмотреть в имеющихся у вас документах.

- Следующие три пункты прочерки.

- Свой контактный номер, можно мобильный. Налоговая инспекция все равно предпочитает посылать письма по почте России.

- Указываете количество страниц, на которых заполнена ваша декларация. Напоминаем, что в декларации считают только страницы,содержащие информацию, остальные не прикладываются.

- Указываете 1, если подавать декларацию будете самостоятельно. 2 – если подавать будет доверенное лицо, на которое составлена нотариальная доверенность. Во втором случае потребуется заполнить левый столбик. Проставляется дата и подпись.

- Правая часть не заполняется самостоятельно.

Основная составляющая декларации на примере объекта “Доходы”

- Каждый лист последовательно нумеруется.

- В самых верхних полях проставляются номера ИНН и КПП. Если декларация заполняется ИП, то в графе КПП проставляем прочерки.

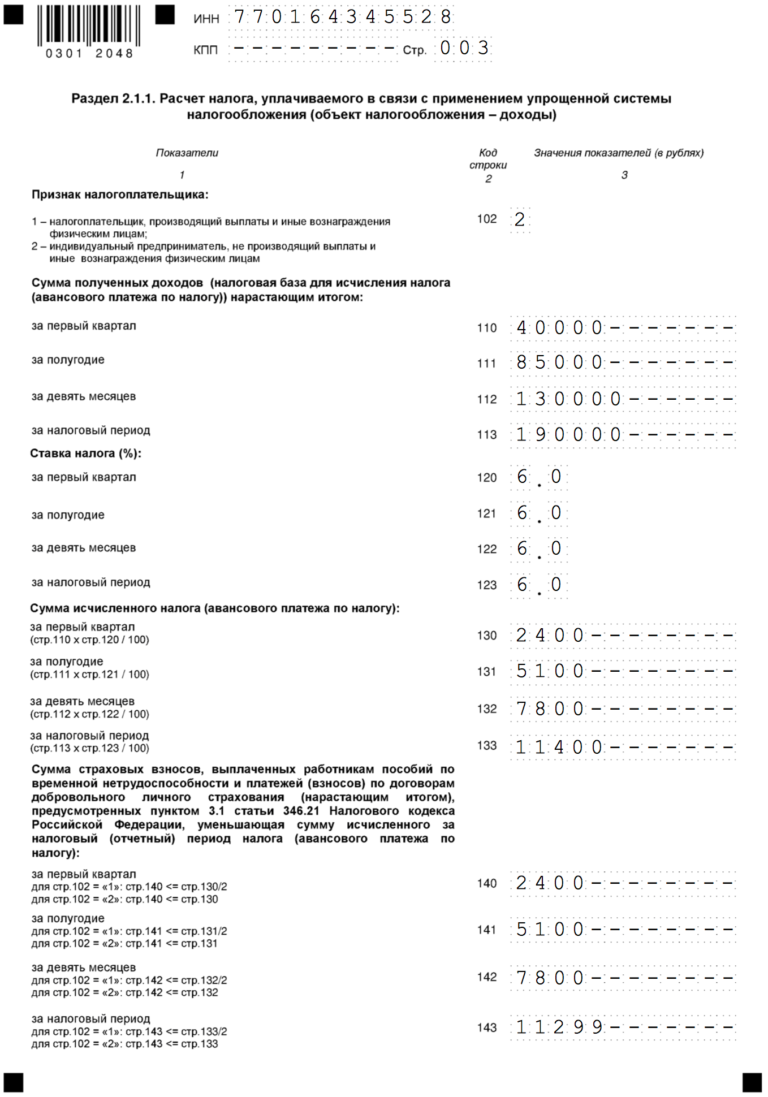

- Сначала потребуется ввести свои данные в раздел 2.1.1

- Строка 102. Выбор варианта зависит от формы вашей деятельности.

- Строки 110-113. Указываете полученный доход за определенный период по нарастающей.

- Строки 120-123. Ваша ставка по налогу.

- Ставка налога составляет 6% – “Доходы” и 15% – “Доходы минус расходы”. Записывается как “6.0” и “15.0”. В особых случаях может быть применена иная ставка.

К примеру, зарегистрированные в научной сфере индивидуальные предприниматели могут первые два года пользоваться ставкой 0. Во все четыре строки ставка налога проставляется одинаково, если она на протяжении года не менялась.

Похожим образом выполняется заполнение и декларация при объекте налогообложения “Доходы минус расходы”.

Подведем итог. Для того, чтобы без проблем сдать декларацию, необходимо: своевременно уплатить необходимые страховые взносы, правильно заполнить декларацию, подать ее в срок в налоговую инспекцию и быть готовым предоставить подтверждающие документы, если по декларации возникнут вопросы у инспектора.

Пример заполнения декларации по УСН можно посмотреть в этом видео:

Источник: fbm.ru

Нулевая декларация по УСН за 2023 год для ИП

УСН – это специальная система налогообложения, на которой работают многие ИП и небольшие компании. Есть два варианта упрощенки – с объектом «Доходы» и с объектом «Доходы минус расходы».

Учет на первом варианте УСН очень простой, надо только отражать в декларации полученные доходы и перечисленные страховые взносы. На варианте «Доходы минус расходы» все намного сложнее, потому что здесь есть особый порядок учета расходов, близкий к расчету налога на прибыль.

Но если вы сдаете нулевую декларацию по УСН, то заполнить ее можно самостоятельно, независимо от объекта налогообложения. Ведь во всех значимых цифровых показателях будут стоять нули или прочерки.

Кто сдает нулевую декларацию по УСН

Обычно нулевую декларацию УСН сдают предприниматели, которые еще не начали вести деятельность после регистрации. Например, ИП зарегистрировался в ноябре и подал уведомление о переходе на упрощенную систему. До конца декабря он не получил еще никаких доходов, но поскольку уже считается плательщиком УСН, то должен сдать нулевую декларацию.

Еще одна ситуация, при которой сдают нулевку, – совмещение налоговых режимов. До отмены ЕНВД его часто совмещали с упрощенной системой. Сейчас вариант совмещения всего один – ПСН и УСН.

Зачем совмещать патент с упрощенкой? Дело в том, что ПСН применяется по отношению только к некоторым видам деятельности. Но если ИП указал при регистрации несколько разных кодов ОКВЭД, и только по одному из них получил патент, ИФНС ждет от него отчет по другим видам деятельности. Даже когда он ими не занимается и не получает доходов.

Причем, если предприниматель перешел на УСН, то это будет одна нулевая декларация в год. В противном случае, придется отчитываться в рамках общей системы, а это уже сложнее.

За неподанную нулевую декларацию штрафуют так же, как и за обычную – не менее 1 000 рублей за каждый месяц просрочки. Кроме того, через 10 дней после истечения крайнего срока сдачи ИФНС вправе заблокировать расчетный счет предпринимателя. Это особенно неприятно, если ИП ведет активную деятельность на ПСН, например, оформил патент на розничную торговлю.

Итак, если ИП подал однажды заявление на упрощенку, то должен отчитываться по этому режиму, пока не откажется от него. И отсутствие деятельности не является причиной не подавать декларацию. Просто в этом случае она будет нулевой.

Бланк новой декларации по УСН

Периодически ФНС меняет отчетные формы, обычно это вызвано изменениями в законодательстве. В частности, декларацию по УСН изменили из-за введения повышенных лимитов по годовому доходу.

Как заполнить нулевую декларацию

В полной декларации УСН 10 страниц, но для разных объектов налогообложения предназначены свои разделы. Давайте ознакомимся с ними подробнее.

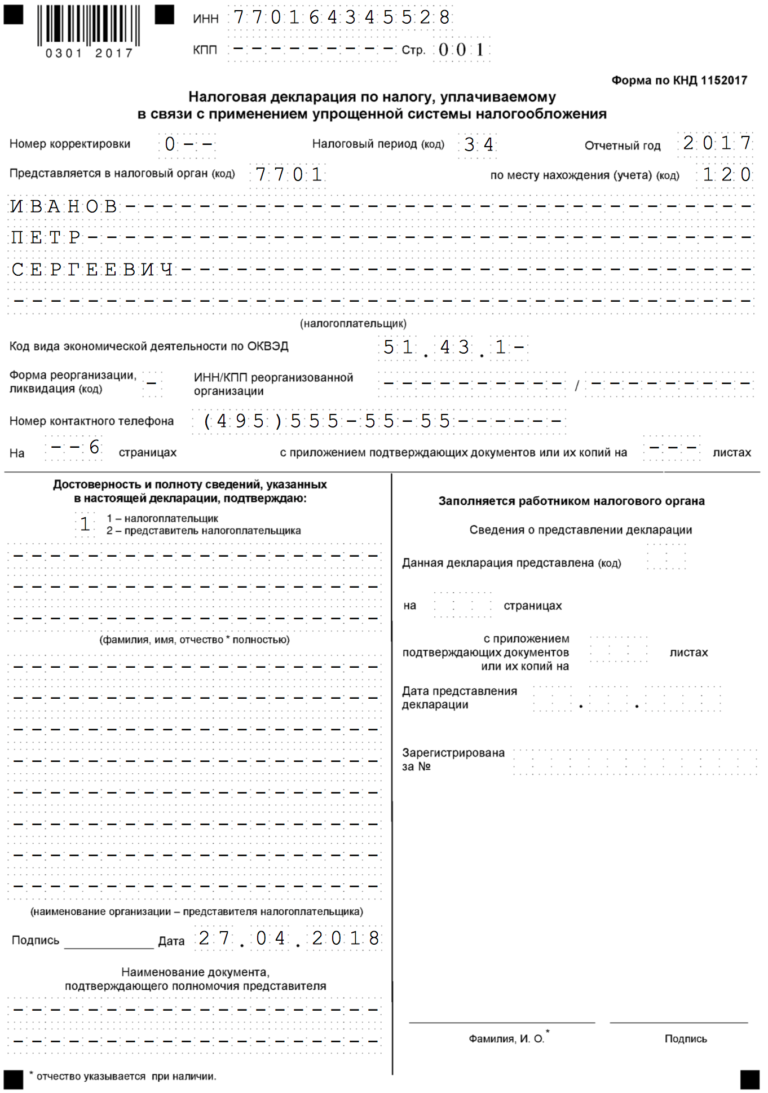

Титульная страница

Первая или титульная страница заполняется всегда. Здесь указывают справочную информацию о налогоплательщике, а также данные ИФНС и особые коды:

- номер корректировки (если это первичная декларация, без исправлений, ставьте «0»);

- налоговый период (для отчета за год «34»);

- отчетный год;

- код места учета: для ИП «120».

Страницы в заполненной декларации надо пронумеровать, а их количество указать в специальном поле.

Раздел 1.1.

Заполняют только плательщики УСН Доходы. В нулевой декларации по строкам для налоговых платежей будут стоять прочерки. Укажите только код ОКТМО, где предприниматель стоит на учете. Причем, если ИП в течение года не менял муниципальное образование, то код ОКТМО прописывают один раз – в строке 010. Если место учета менялось, укажите новый код ОКТМО в строках 030, 060, 090.

Раздел 1.2.

Этот раздел предназначен для варианта «Доходы минус расходы». Заполняется аналогично разделу 1.1. Если декларация нулевая, в ней тоже проставляют прочерки в соответствующих строках.

Раздел 2.1.1.

В этом разделе плательщики УСН Доходы показывают, как формировался налог к уплате. Поскольку мы заполняем нулевую декларацию, то в строках 110-113 и 130-133 проставляем прочерки. Это означает, что в рамках упрощенной системы доходов не было, поэтому и нет исчисленного налога.

Также проставляются прочерки в строках 140-143, потому что в них указывают суммы взносов, уменьшающих налог. Ведь в нулевой декларации налога нет, поэтому уменьшать нечего.

Но в этом разделе есть строки, которые надо заполнить даже при отсутствии доходов:

- строка 101: проставьте значение «1», потому что не превышен стандартный лимит доходов 150 млн рублей;

- строка 102: выберите нужное значение – «1» для работодателей или «2» для ИП без работников;

- строки 120-123: проставьте значение налоговой ставки, действующей в вашем регионе, для УСН Доходы это обычно 6%.

Раздел 2.1.2.

Этот раздел заполняют на УСН Доходы, но только те, кто платит торговый сбор. Сейчас этот платеж установлен только в Москве для торговых объектов. В нулевой декларации этот раздел не заполняется и не сдается в ИФНС.

Раздел 2.2.

В этом разделе плательщики УСН Доходы минус расходы показывают формирование налоговой базы. Поскольку ни доходов, ни расходов в нулевой декларации нет, в большинстве строк тоже будут стоять прочерки. Заполнить надо только строку 201 и строки 260-263, где отражают налоговую ставку.

Раздел 3.

Раздел заполняется всеми упрощенцами, независимо от объекта налогообложения, если они получали целевое финансирование из бюджета.

Итак, в зависимости от объекта налогообложения в нулевой декларации будут заполнены такие разделы.

| титульная страница; | титульная страница; |

| раздел 1.1; | раздел 1.2; |

| раздел 2.1.1. | раздел 2.2. |

Скачать образцы нулевых деклараций можно по ссылкам ниже:

- образец для УСН Доходы;

- образец для УСН Доходы минус расходы.

Как сдать нулевую декларацию по УСН

Для нулевой отчетности не предусмотрены специальные сроки, поэтому сдать декларацию надо не позднее 30 апреля года, следующего за отчетным.

Способы подачи стандартные:

- в ИФНС лично или через представителя (в таком случае к декларации прилагается нотариальная доверенность);

- почтовым отправлением заказным письмом с описью;

- в электронном виде при наличии ЭЦП.

Источник: forma-r21001.ru

Как оформить декларацию УСН 6 Доходы: 8 правил

Каждый предприниматель или владелец предприятия, находящийся на упрощенном режиме налогообложения должен надлежащим образом вести документацию и сдавать отчетность в конце года, кроме этого данные граждане обязаны вносить авансовые платежи, а по окончанию года делать остаточные расчеты.

Что такое декларация УСН 6 Доходы

Это официальное заявление налогоплательщика о полученных доходах за определенный период, а также об имеющихся льготах и скидках. Формируется такой документ на унифицированном бланке.

Необходима она для осуществления контроля налоговыми органами на основании полученных данных и действующих ставках над правильностью начисления и уплаты налоговых платежей.

Использовать необходимо только актуальные бланки, так что если бумага берется на Интернет-ресурсах, то необходимо их проверять на предмет осуществления коррекция документа.

Как правильно заполнить декларацию УСН Доходы и что указать вы узнаете тут:

Законодательная база

Кроме этого ст. 346. 23 НК РФ предусмотрены сроки отчетности. Ст. 346.

21 НК РФ предусмотрены периоды уплаты авансовых платежей и выплаты в конце срока остатка, при этом ст. 122 НК РФ указывает на ответственность в случае выявления уплаты неполного платежа или просрочки по уплате.

Статья 122. Неуплата или неполная уплата сумм налога (сбора, страховых взносов)

1. Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 настоящего Кодекса,

влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов).

3. Деяния, предусмотренные пунктом 1 настоящей статьи, совершенные умышленно,

влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов).

4. Не признается правонарушением неуплата или неполная уплата ответственным участником консолидированной группы налогоплательщиков сумм налога на прибыль организаций по консолидированной группе налогоплательщиков в результате занижения налоговой базы, иного неправильного исчисления налога на прибыль организаций по консолидированной группе налогоплательщиков или других неправомерных действий (бездействия), если они вызваны сообщением недостоверных данных (несообщением данных), повлиявших на полноту уплаты налога, иным участником консолидированной группы налогоплательщиков, привлеченным к ответственности в соответствии со статьей 122.1 настоящего Кодекса.

Ст. 346. 1 НК РФ указывает на снижение размера авансовых платежей за счет обязательных взносов.

Особенности заполнения ИП и предприятиями

Новая форма декларации имеет определенные нюансы, в стандартной форме документа имеются титул и несколько разделов для внесения актуальных данных по суммам и платежам, однако теперь эти разделы немного усложнены, так как добавилась необходимость указывать объекты налогообложения:

- Разделы 1. 1 и 1. 2 заполняется лицом подсчитавшим доходы и устанавливающим налоги;

- Раздел 1. 2 и 2. 2 заполняется лицом, выбирающим объект обложениям.

Важно: заполнение документа лучше начинать с последней страницы по определению к первой сводной.

При уплате налоговых сборов по схеме Доходы максимальный размер ставки равняется 6%., предприниматель сам вправе ее выбрать или использовать вариант с доходы за вычетом трат.

Кроме этого при заполнении отчетного бланка и уплате налоговых платежей необходимо ориентироваться на установленные региональными властями ставки, так как с 2015 года местные власти вправе их регулировать.

При заполнении декларации 6 Доходы, владелец бизнеса должен в обязательном порядке заполнить разделы 1. 1, 2. 1. 1 и 2. 1. 2.

Кроме этого 3 раздел заполняется только при наличии дотаций от государства.

Важно: в строках с авансовым платежом по УСН следует указывать исключительно тот объем средств, который требуется к зачислению в данном периоде, а не по факту их уплаты.

Форма, структура и бланки

Утвержденная на законодательном уровне форма и заполняться должна с учетом требований:

- Строки заполняются большими печатными буквами;

- Все суммы обозначаются только в рублевом значении без копеек;

- В каждой клетке должно иметься одно значение, а в графах соответствующее;

- Пустыми строки не остаются в них проставляются прочерки;

- Необходимо использовать чернила только нейтральных цветов, а подтирания и зачеркивания категорически запрещены;

- Нумеровать следует только заполненные страницы, начиная с титула;

- Нельзя скреплять листы между собой;

- В случае компьютерного заполнения используется шрифт Courier New размером 16-18.

Состоит документ из:

- Титула;

- Разделов 1. 1, 1. 2, 2. 2;

- Разделов 2. 1. 1 и 2. 1. 2;

- Раздела 3.

Пошаговая инструкция заполнения листов

Заполнять документ следует в несколько этапов, при этом изначально следует все подготовить.

Актуальность бланка

Если форма для заполнения берется на различных ресурсах, а не на специализированных, следует ее проверить на актуальность перед использованием. Так как в противном случае можно просрочить со сдачей и попасть на штрафы.

Кроме этого необходимо изучить инструкцию по заполнению, чтобы избежать ошибок.

Определение листов для заполнения

У формы имеется 8 листов, сразу же следует определить необходимые из этого количества и отложить ненужные в сторону.

Итак, при УСН 6 Доходы необходимо выбрать – титульный лист, разделы 1. 1., 2. 1. 1 и 2. 1. 2. Плюс добавить 3 раздел, если было субсидирование от государства.

Титульный лист

- Необходимо указать ИНН и КПП, кроме этого можно сразу же указать эти данные на всех страницах, так как это обязательно, кроме прочего одновременно и пронумеровать в таком формате 001, 002 и прочее;

- Далее необходимо указать вариант заполнения документа, 0 – это при первичном заполнении документа, 1, 2, 3 указывают на вариант подготовки уточненного бланка;

- После необходимо указать код периода, например, за год он соответствует 34, и указать год отчетности;

- Код налоговой инспекции;

- Кроме этого нужно обозначить вариант подачи декларации по месту жительства – 120 или по месту нахождения – 210.

- После чего в большом поле следует указать реквизиты налогоплательщика, при этом между словами должны быть пустые клетки в качестве пробелов.

В итоге следует обозначить код вида деятельности согласно кодов ОКВЭД.

Если имела место реорганизация, следует обозначить о ней в соответствующей графе. После чего следует указать контактные данные, число страниц и прилагаемых листов, кроме этого необходимо обозначить заполнителя документа:

- Если это сам налогоплательщик ставится 1 и указывается ФИО руководителя в случае с предприятием, а также его подпись;

- Если заполняет документ представитель необходимо поставить 2 и указать его данные, подпись в этом случае ставит он, а также нужно внести реквизиты доверительного документа.

В разделе для заполнения сотрудником налоговой ничего вносить не нужно.

Заполнение разделов 2. 1. 1. и 2. 1. 2

Изначально заполнение следует начинать с последних страниц, так как в первую уже вносятся итоговые данные.

Раздел 2. 1 с ранее использованного бланка разделили на 2 части, так как в 2015 году был введен торговый сбор для видов деятельности, связанных с торговлей, при этом суммы по данному сбору можно принимать к вычету, в результате все операции подлежат отражению.

Важно: изначально заполняется раздел 2. 1. 1 – он обязателен для всех, в нем существуют строки для заполнения с формулами-подсказками:

- 102 – ставится 1 при наличии работников, 2 – при их отсутствии;

- 110 – 113 предназначены для указания сумм доходов по нарастающей и только в рублях;

- 120 – 123 – предназначены для указания ставки, которая может регулироваться регионами, в связи с этим теперь форма имеет 4 графы для ее обозначения;

- 130 – 133 – обозначаются суммы налога, так же по нарастающим итогам;

- 140 – 143 суммы взносов для снижения налогов, так же по нарастающей, при этом необходимо помнить, что в данном случае суммы не могут быть выше цифр в строках 130 – 133, если это произошло нужно указать сумму равную налогу.

Например, если в 1 квартале сумма налога получилась 3 500 рублей, а взносы составляют 2 400, то необходимо указать сумму равную налогу и к выплате показать 0.

Если же у предпринимателя существует персонал, то необходимо формировать в строках 140 – 143 сумму равную половину налога, так как такая ситуация обеспечивает уменьшение налога на 50%.

Например, если налог за 1 квартал составляет 3 500 рублей, то в графах о взносах требуется указать только 1 750 рублей к вычету.

Раздел 2. 1. 2

Этот раздел предназначен для плательщиков торгового сбора и в его строках идет следующая информация:

- 110 – 113 суммы дохода;

- 130 – 133 суммы налога;

- 140 – 143 суммы взносов к вычету.

При этом следует понимать, что если бизнесмен занимается только торговлей, то строки из этих двух разделов совпадают.

Если предприниматель занимается 2-мя видами деятельности и один не является торговлей, то показатели во втором разделе будут ниже первого, так как отчет идет только за торговлю.

- 150 – 153 – указываются суммы фактически уплаченного налога;

- 160 – 163 указывает на суммы торгового сбора, используемого в качестве вычета.

Раздел 1. 1

Заполняется после внесения всех данных в обозначенные разделы:

- 010 – код ОКТМО. Тут вы узнаете, какая существует разница между ОКАТО и ОКТМО;

- 030, 060, 090 – при изменении места нахождения, например, места жительства;

- 050 – заполняется при наличии отрицательного показателя в результате вычисления суммы налога.

Применение раздела 3

- Заполняется в случае получения целевого финансирования от государства;

- Необходимо указать код поступления;

- Дату поступления;

- Период, в который необходимо выполнить использование;

- Стоимость средств, общую.

Таким образом, необходимо выполнить заполнение по всем поступившим средствам.

Сдача документа

Необходимо проверить документ на отсутствие ошибок, поставить во всех пустых клетках прочерки, указать в нужных местах подписи и дату.

Важно: сроки сдачи для предприятий – 31 марта, для предпринимателей – 30 апреля.

Сдачу доступно выполнить:

- Самостоятельно;

- Через посредника;

- Через официальный электронный ресурс;

- Почтой.

Нулевая декларация

Такой вариант декларации подается, если плательщик не вел деятельность в течение года.

Тогда он заполняет титульный лист и указывает на остальных все необходимые реквизиты, по деятельности – суммы доходов, налоги и суммы взносов информация отсутствует, все графы необходимо заполнить прочерками.

Документ подписывается и сдается. Особенности подачи и оформления нулевой налоговой декларации по УСН – в этой статье.

Ответственность

Предприятие, не соблюдающее сроки для отчета или вообще игнорирующее данную необходимость, штрафуется:

- 5% от несвоевременно уплаченного налога, при этом с каждым месяцем налог будет увеличиваться.

- Размер штрафа составляет 30% от налога, минимум это составит 1 000 рублей.

- При этом на руководителя также могут наложить санкции или на первый раз выдать предупреждение.

- В случае отсутствия платежа после предупреждения в течение 10 дней, могут заблокировать счета предприятия.

Заключение

По большей части заполнение декларации выполняется в способ, примерно описанный выше, при этом к каждому документу идет обязательная инструкция, которой следует руководствоваться при внесении данных, кроме этого в ней будет обозначены листы, обязательные к заполнению.

Только четкое соблюдение инструкции и своевременная сдача документа обеспечат предпринимателю возможность заниматься беспроблемной деятельностью.

Правила заполнения декларации УСН Доходы – в этом видео:

Источник: fbm.ru