Книга доходов и расходов при УСН: кто и как её ведет + краткое описание каждой строки бланка.

Работа крупного бизнеса требует массы отчетов и бумажной волокиты. У малого бизнеса на упрощенке все на порядок проще – тут понадобится разве что книга доходов и расходов при УСН или КУДиР – главный документ для индивидуального предпринимателя, заполняемый регулярно, строго согласно законодательству.

С одной стороны, Книга эта всего одна – то есть упрощенка в действии. Не надо вести массу других ведомостей или им подобных документов. Но с другой – Книга доходов и расходов при УСН объединяет в себе буквально всё, что может повергнуть новичка в шок, ведь там столько всего непонятного… Чтобы этого не произошло, начинающим предпринимателям предлагаем ознакомиться с настоящей статьей.

Книга доходов и расходов при УСН – что это?

Осуществление предпринимательской деятельности требует . Это важно и с точки зрения налоговой, и с позиции самого бизнесмена – везде должен быть порядок. Если речь об ИП и малых предприятиях, работающих на упрощенной системе налогообложения (УСН), то их деятельность регулируется гл.26.2 Налогового кодекса (http://www.consultant.ru/document/cons_doc_LAW_28165/d29da7b903e5cc351ee08a2f10414

Книга Учета Доходов и Расходов при УСН

ccee3c12bad/ )

Нынешний вид Книги приобрели в 2012 году, после принятия правок в законодательство.

Если опустить детали, то статья эта вводит в практику мелкого бизнеса (его еще иногда называют «микробизнес») понятие «Книга доходов и расходов при УСН» или «КУДиР». Формально, это регистр вашего налогового учета, а по-простому – книга, где вы указываете все свои доходы и, если потребуется, расходы.

С точки зрения мелкого бизнеса – это ключевой документ. С точки зрения государства – тоже. Для ИП и компаний, работающих на упрощенке, он обязателен. Если вдруг окажется во время проверки, что такой книги у вас нет, то за это будет штраф от 10 000 рублей и… в общем, мало вам не покажется. О нарушениях говорится в статье 120 Налогового кодекса (http://www.consultant.ru/document/cons_doc_LAW_19671/0800d22c58c5f1413b74c008

6f556ae84bfd4528/ )

Книги Доходов и Расходов – какими они бывают?

Книга доходов и расходов при УСН заводится на каждый год. Поскольку это важнейший документ для ИП, то хранить эти Книги надо в течение 4-х лет после их заполнения. В случае проверок или обжалования налогов, других каких-то споров – вам этот архив возможно придется поднимать.

Книги делятся на два типа – по способу фиксирования информации:

Отметим, что бизнес, как таковой, с 2017 года переводят на электронные формы налоговой отчетности, вводят онлайн-кассы и т. д. Так что бумажный вариант остается уже скорее теоретической возможностью, которой пользоваться уже крайне проблематично – все отчеты сдаются в электронной форме, а все в безналичной.

Так что вести бумажную книгу в наше время бесполезно – лучше сразу осваивать электронный вариант, тем более что он снижает риск ошибок.

Также имеются два варианта самих книг:

- «доходная»,

- «доходно-расходная».

Если с первой классификацией все более-менее ясно (вести КУДиР можно как в электронном, так и в бумажном виде), то вторая требует небольшого пояснения.

УСН не однородна, и имеет разную налоговую нагрузку (в том числе исключения по отдельным отраслям и налогам). Потому, согласно законодательству, одним ИП надо вести «доходную» книгу, где указываются только доходы, а другим – «доходно-расходную», где стоит указывать как доходы, так и расходы.

Книга доходов и расходов при УСН – первое знакомство и почему «электронная» версия на самом деле тоже бумажная?

Первое, что вам надо определить – нужна ли книга вам в принципе (ищем свою отрасль и форму собственности в Налоговом кодексе). Если нужна, то стоит узнать, какой вид вам предписан к использованию – «доходная» или «доходно-расходная» Книга доходов и расходов при УСН.

Отметим сразу, что «доходная» хоть и называется так, учитывает и некоторые важнейшие расходы. В целом, однако, различия между этими типами минимальны. Действующий вариант был принят приказом Министерства финансов №135 от 22 октября 2012 года (http://www.consultant.ru/document/cons_doc_LAW_139737/ )

В 2016 году были приняты правки в налоговое законодательство в целом, которые фактически заставляют бизнес с 2017 или 2018 года (зависит от сферы) переходить на электронные системы налоговой отчетности и безналичные платежи. При этом на саму форму КУДиР последние изменения оказали мало влияния – электронная форма была доступна с 2012 года.

1. «Олдскульный» вариант КУДиР.

Если вы все-таки решили вести бумажную форму, то делает это следующим образом:

- Вся информация вносится ручкой (не карандашом – это важно ).

- Отдельные бланки и разделы должны быть сшиты в один журнал (регистр).

- Все страницы должны быть пронумерованы.

- Особого оформления требует последний лист – там пишут общее количество страниц, после чего эту информацию «припечатывают» печаткой предпринимателя, чтобы цифру нельзя было изменить. Рядом ставится подпись директора организации/ИП.

- Минфин рекомендует вести учет только в полных рублях (без копеек), но суды требуют, чтобы были копейки – лучше, чтобы они все-таки были, на всякий случай.

- Запрещено делать какие-либо исправления корректором или ластиком, или чем бы то ни было еще. Ошибку нужно аккуратно зачеркнуть одной линией, а правильный вариант написать сверху. Все изменения и серьезные ошибки, влияющие на сумму налоговых сборов, надо подписывать предпринимателю или руководителю организации.

2. «Суперсовременные информационные технологии» и КУДиР.

Электронная Книга доходов и расходов при УСН ведется, нетрудно догадаться, при помощи компьютера (чаще всего речь идет про Excel, но и есть автоматизированные системы, адаптированные под КУДиР). В целом, она является копией бумажной версии.

А теперь важный нюанс – «электронная» Книга доходов и расходов при УСН каждый квартал распечатывается, прошивается, закрепляется печатью и подписывается руководителем/ИП точно так же, как и «бумажная». Главная версия «электронной» книги распечатывается по итогам года, и хранится 4 года в таком же защищенном от посторонних месте, где и все важные бумаги (если она есть, то те ежеквартальные копии не учитываются).

Высочайшие современные технологии на марше, не правда ли.

Главное отличие между вариантами Книги заключается в том, что в электронной можно вносить правки без каких-либо подписей и заморочек, пока год не окончился. После того как финальная версия задокументирована и подписана, вносить в неё изменения нельзя.

В целом, электронный вариант проще. Также он в приоритете у налоговиков, так как позволяет проще оцифровывать данные (этим занимается специальная программа), а не ломать голову над вашими рукописными закорючками.

3. Пара нюансов, о которых стоит знать…

Еще важный нюанс – сменить форму ведения книги можно в теории в любое время, но на практике делать это лучше по окончанию года, перед тем, как нужно заводить новую КУДиР. В противном случае могут быть сложности с отчетностью, если начинали вы в бумажном варианте, а продолжили в электронном и наоборот.

Подводя итог ознакомительной части статьи, укажем, что отправлять Книгу куда-либо не придется – формально, вы ведете её для себя. На практике, предоставляется она по требованию. То есть в теории, если вы идеально себя ведете, ничего не нарушаете, то у вас её могут и не потребовать никогда.

На практике же так бывает, что налоговики проводят проверки каждые пару-тройку лет – проверяют всех по виду деятельности. Если вы указали много видов деятельности при регистрации ИП, то значит шансы «нарваться» на проверку у вас гораздо выше, даже если повода нет. Вывод – ведите и храните КУДиР, как того требует законодательство.

На закуску небольшой анонс : с 2018 года КУДиР при УСН будет вестись по новым правилам, так что все это описывать придется заново. Но пока это актуально, так что работаем в формате-2013.

Инструкция по заполнению книги учета Доходов и Расходов при УСН

Переходим непосредственно к самой книге. Первое и главное – это определить, что же туда вносить. Да, ранее мы писали, вносить нужно все доходы (в «доходную» версию) и расходы (в «доходно-расходную»). Так оно, на самом деле, и есть. Вот только все это должно быть с точки зрения налоговиков.

Иначе говоря, вносится все, что хоть каким-то образом может повлиять на налоговую базу плательщика. А поскольку на неё влияет практически все, то, по сути, КУДиР при УСН должна учитывать все доходы и, если необходимо по вашему налоговому статусу, расходы.

Радует, что бланк для обеих книг тот же самый – просто в «доходном» варианте разделы, посвященные расходам, оставляем незаполненными.

Сама Книга доходов и расходов при УСН – это налоговый регистр, который выглядит как таблица с делением на разделы и подразделы. Соответственно, вести её надо последовательно и планомерно. При этом каждая запись должна иметь подтверждение в виде первичной документации – чек, квитанцию или любой другой аналог.

Дату дохода/расхода надо указывать ту, когда реквизиты были подтверждены.

Проще говоря – заполнять книгу можете хоть раз в квартал, но все даты должны подтверждаться реквизитами. Если вы 10 апреля осуществили сделку (она прошла по кассе, через банки и т. д.), но почему-то указали её за 11 апреля, могут быть штрафы (если эта сделка была существенной, и если вы сами не исправили ошибку вовремя – да, это считается ошибкой).

Верно в данном случае и обратное: если вы какую-то сделку провели, но документов, подтверждающих её, нет, то и вносить её в КУДиР нельзя. Тоже оштрафовать могут.

1) Бланк КУДиР.

Электронная или бумажная Книга доходов и расходов при УСН ведется на утвержденном Минфином бланке, о чем мы уже писали. Скачать его можно там же – на сайте ведомства или любом другом сайте (к примеру, тут — http://lugasoft.ru/blank/kniga-dohodov-i-rashodov-usn-6 )

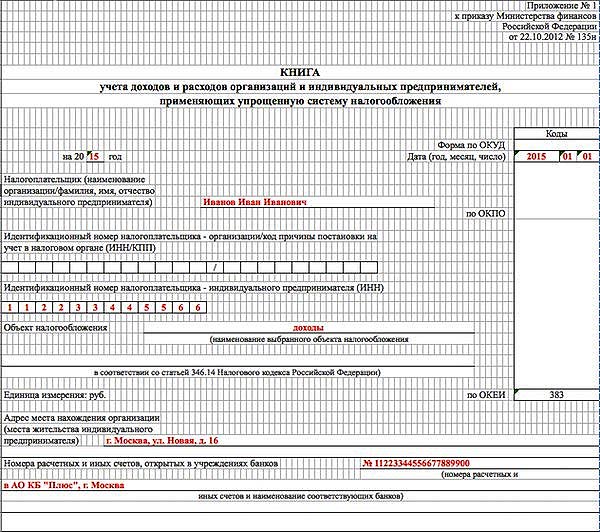

Выглядит титульная страница так:

«Доходниками» в КУДиР при УСН заполняется титульная страница, а также разделы 1 (гр. 1-4) и 4. В первом стоит показать доходы, а в последнем – социальные взносы. Все остальные расходы не учитываются.

«Доходно-расходники» заполняют титульный лист, раздел 1 целиком (вместе со справкой), 2 (расходы по основной деятельности) и 3 (учет убытков).

В случае с титульным листом все вроде бы понятно (чего у ИП нет – то заполнять и не надо, отдельные строки предназначена ). Главное тут – указать кто вы: ФИО физлица или название компании, коды, а также реквизиты – то есть все то, что несет важную для налоговиков информацию.

Пример заполнения доходного раздела

2) «Доходный» вариант КУДиР при УСН.

Вот те разделы и графы с описаниями, которые должен заполнить индивидуальный предприниматель, если его книга доходов и расходов при УСН выбрана в «доходном» формате:

| I | 1 | Порядковый номер строки. |

| 2 | Реквизиты первичного документа, подтверждающего совершение операции. | |

| 3 | ||

| 4 | Сумма полученного дохода. Запись вносится в момент признания дохода. Данные заполняются последовательно. По итогам каждого квартала и отчетного периода подводятся итоги об общей величине доходов. | |

| IV | 1 | Порядковый номер строки для указания данных о расходах на уплату взносов и больничных. |

| 2 | Сведения о первичном документе, подтверждающем оплату (наименование, номер, дата). | |

| 3 | Период, за который произведена выплата суммы взносов или больничных компенсаций (месяц, год). | |

| 4 | Сумма пенсионных взносов. | |

| 5 | Сумма социальных взносов в связи с материнством. | |

| 6 | Сумма медицинских взносов. | |

| 7 | Сумма социальных взносов от несчастных случаев и профзаболеваний. | |

| 8 | Выплаченные за счет средств работодателя компенсации по больничным листам. | |

| 9 | Платежи по добровольному страхованию. | |

| 10 | Итоговая сумма по строке. Данные приводятся для каждого квартала отчетного периода. |

Отметим, что такой предприниматель должен указывать только те расходы, которые могут повлиять на налоговую базу. Проще говоря – расходы вносить не нужно, но есть исключения. К ним относятся страховые взносы, оплаты больничных листов и пр.; расходы, которые были осуществлены в рамках программ господдержки (отчитываетесь о том, куда ушли деньги народа).

3) «Доходно-расходный вариант» КУДиР при УСН.

Если вы, как ИП, выбрали себе второй вариант налогообложения, то Книга доходов и расходов при УСН будет учитывать как доходы, так и расходы, ведь в этом случае налоговая база высчитывается, исходя из разницы этих величин.

Книга учета доходов и расходов при УСН в этом случае должна иметь заполненными такие разделы:

| 1 | № записи. | |

| 2 | Дата и № первичного бухгалтерского документа, подтверждающего факт свершения операции. | |

| 3 | Описание операции, в ходе которой был получен расход или доход. | |

| 4 | Сумма дохода по операции. | |

| 5 | Сумма расхода по операции. | |

| Итого | Подводятся итоги по кварталам и по периодам с начала года (суммарные величины доходных и расходных показателей) | |

| Справка | 010 | Общая величина доходов за год, учитываемых в налогооблагаемой базе. |

| 020 | Общая величина расходов за год, уменьшающая величину доходов для исчисления налога. | |

| 030 | Результат разности между минимальным налогом, уплаченным за прошлый год, и исчисленным налогом за этот же год. Данные берутся из декларации УСН за прошедший год – разность строк 270 и 260 второго раздела. | |

| 040 | База для расчета специального налога (показатели строк 010 – 020 – 030). Указывается только положительный результат. | |

| 041 | ||

| II | 1 | № записи второго раздела по порядку. |

| 2 | Наименование актива по документальным данным. | |

| 3 | Число, месяц и год оплаты. Учитывать можно только оплаченные расходы. Данные вносятся на основании платежных документов. | |

| 4 | Дата подачи документации на госрегистрацию ОС, если такая процедура требуется. | |

| 5 | Дата принятия к учету актива (ввода в эксплуатацию). | |

| 6 | Первоначальная стоимость объекта (сумма расходов). Если расходы понесены до начала применения УСН, то заполнять графу не нужно. | |

| 7 | Срок полезного использования актива. | |

| 8 | Остаточная стоимость объекта, приобретенного до начала применения УСН (определяется на дату перехода на «упрощенку»). Если расходы произведены в период УСН, то графа не заполняется. | |

| 9 | Число кварталов эксплуатации объекта в текущем году. | |

| 10 | Доля стоимости в %-тах, которая принимается в расходы за год (для активов, приобретенных на УСН, указывается 100; для активов, приобретенных до УСН, в 1-году ставится 50, во 2-м – 30, в 3-м – 20). | |

| 11 | Аналогичный показатель в разрезе квартала определяется как значение гр.10 разделить на значение гр.9. | |

| 12, 13 | Сумма затрат на ОС или НМА, учитываемых при расчете единого налога УСН для каждого квартала и года. | |

| 14 | Затраты, учтенные в расходах в прошлых периодах. Не заполняется для активов, приобретенных на УСН. | |

| 15 | Затраты, которые будут учтены в следующих периодах (гр.8 – 13 – 14). Не заполняется для активов, приобретенных на УСН. | |

| 16 | Момент выбытия. |

Книга учета доходов и расходов.

Как заполнить книгу? Учет наличных денег.

4) Нюансы заполнения книги Доходов и Расходов при УСН.

Для обеих форм, которые допускает Книга доходов и расходов при УСН, главным разделом является первый, посвященный доходам. Это не означает, что остальные части документа можно заполнять «спустя рукава»! Штраф в размере от 10 000 до 30 000 руб. вы можете получить за любую серьезную с точки зрения налоговой ошибку.

Еще 200 рублей штрафа может получить сотрудник, ответственный за ведение КУДиР – если, например, бумажная книга будет в ненадлежащем состоянии. Мелочи скажете вы? Может и мелочи, но не стоит забывать, что штраф на 200 рублей ведет к полной налоговой проверке. А с налоговиками лучше сводить общение к нулю – как минимум, нервы себе сбережете.

Итак, доходный раздел – вся информация там подается в хронологическом порядке, причем, вся нумерация там сквозная – от начала года и до конца. Если вы указываете дату и тип первичного документа, то не забывайте писать точное его название. Этого законодательство не требует, но вот в налоговой могут придраться.

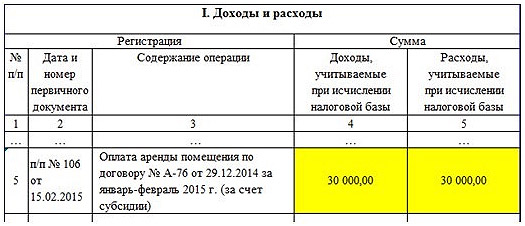

Как мы писали, все доходы вписываются в день поступления на счет либо в кассу. Исключение: государственные гранты и другая помощь. Они не считаются доходом от предпринимательской деятельности, потому их отражают только в расходной части, чтобы показать, на что они были освоены.

Пример того, как в КУДиР вносить данные о возмещении местными органами власти расходов на аренду помещений (субсидии).

Там же (в 4 разделе) указываются все оплаченные больничные и т. д. То есть расходы, не связанные непосредственно с коммерческой деятельностью.

Пример оформления расходов на социальные нужды (страховые взносы)

Подводя итог всей статье, отметим, что книга доходов и расходов при УСН – это результат многолетнего упрощения системы учета денежных поступлений и убытков малого бизнеса. До 2013 года, например, приходилось каждый год в апреле ставить на учет свою книгу, для чего надо было выстаивать очередь (особенно в конце срока – опоздавших всегда много).

Теперь же система упрощается – потому она и называется УСН, однако пока не совсем ясно, как она будет работать после 2018 года. Впрочем, поживем – увидим.

Источник: 1ppa.ru

Как заполняется книга расходов и доходов при УСН (КУДиР)

КУДиР должен заполняться по определенным правилам. Так как данный документ в некоторых случаях обязателен к предоставлению в налоговые органы.

Содержание

- Общие сведения

- Книга учета расходов и доходов при УСН

- Порядок заполнения КУДиР

- При совмещении УСН и ЕНВД

Наличие ошибок в нем может привести к возникновению серьезных проблем с ФНС, а также наложению штрафов и начислению пени.

Общие сведения ↑

Когда индивидуальный предприниматель или же компания переходят на УСН, следует в обязательном порядке максимально подробно изучить законодательство, освещающее данный налоговый режим.

Так как использование упрощенной системы налогообложения сопряжено с множеством нюансов. Все их следует учитывать в обязательно порядке, в противном случае организации не избежать пристального внимания налоговиков и проведения камеральной проверки.

Основы налогообложения

На сегодняшний день упрощенная система налогообложения может быть использована при выполнении некоторых условий:

| Доход за один календарный год | Составляет не более 60 млн. руб. |

| Суммарное количество основных средств | Составляет не более 100 млн. руб. |

Основными средствами признается только то имущество, которое непосредственно принимает участие в деятельности предприятия.

Суммарная стоимость основных средств не должна составлять более 40 тыс. руб. В то же время срок полезного использования – не более 12 месяцев.

Вести учет основных средств при использовании упрощенной системы налогообложения должны все организации, независимо от своего типа.

Постановка на учет основных средств осуществляется посредством:

| Документ | Форма |

| Акта приема-передачи | №ОС-1 |

| Составлением карточки инвентарного типа | №ОС-6 |

УСН бывает двух типов:

- налог на доходы 6%;

- налог на доходы 15%.

При использовании ставки 15% налогом облагается та часть доходов, которая остается после вычета расходов из полученной прибыли за весь календарный год.

Если юридическое лицо решило перейти на упрощенную систему налогообложения, то оно вправе самостоятельно выбрать схему расчета величины налога.

Какая отчетность сдается

Использование УСН связано с обязательной сдачей отчетности в ФНС. Данный процесс осуществляется всего один раз в год, но следует относиться к нему максимально ответственно.

Для сдачи отчетности необходимо представить следующие документы:

- КУДиР и декларацию по упрощенной системе налогообложения.

- Отчетность, регламентированную Федеральным законом.

- Сведения о количестве нанятых сотрудников (форма – КНД1110018)

- Справка по форме 2-НДФЛ.

Также необходимо сдавать отчетность в пенсионный фонд, но делать это следует поквартально. В то же время ежеквартально требуется предоставлять форму типа РВС-1.

Она представляет собой расчет взносов страхового типа ФМОС, а также в ПФР. Не стоит забывать, что в ФСС также требуется каждый квартал подавать 4-ФСС.

Нормативная база

Основанием для ведения книги по УСН на сегодняшний день является налоговое законодательство, а точнее ст.№346.24 НК РФ. Под её действие подпадают как организации, так и индивидуальные предприниматели.

Форма заполнения данного документа, представляющего собой регистр, регламентируется Приказом Министерства финансов РФ от 22.10.12 г. №135Н «Об утверждении форм КУДиР организаций и ИП».

Согласно приказу №135Н, книга для УСН, применяемая индивидуальными предпринимателями и организациями, имеет форму, отличную от книг, используемых аналогичными юридическими лицами, но работающими на ином режиме налогообложения.

Коммерсанты, применяющие упрощенную систему налогообложения, для исчисления налоговой базы осуществляют учет доходов, а также расходов на основании гл.№26.2 НК РФ.

И при этом бухгалтерский учет вести они не обязаны. ИП и иные организации, ведущие КУДиР, обязаны осуществлять бухгалтерский учет.

Книга учета расходов и доходов при УСН ↑

На сегодняшний день существует две разновидности КУДиР – старая и новая. Любая может быть использована при УСН, но новый формат ведения данной книги более удобен.

Надо ли платить налог на прибыль при УСН смотрите в статье: налог на прибыль на УСН.

Как отражать обособленное подразделение при УСН в 1С, читайте здесь.

При желании юридические лица и индивидуальные предприниматели могут перейти на новый формат в конце календарного года – но необходимо заранее уведомить об этом налоговую службу.

Разделы документа

Книги доходов и расходов при УСН 6% и 15% друг от друга ничем не отличаются (помимо заполняемых граф некоторых таблиц).

Они содержат следующие разделы:

| Наименование | Содержание |

| Титульный лист | — |

| Раздел №1 | Доходы и расходы |

| Раздел №2 | Расчет расходов на приобретение основных средств и нематериальных активов |

| Раздел №3 | Расчет суммы убытка (уменьшает налоговую базу по налогу) |

| Раздел №4 | Расходы, уменьшающие сумма налога – осуществляемые платежи авансового типа |

Титульный лист заполняется следующим образом:

- поле «форма по ОКУД» должно оставаться пустым (требуется в иных системах налогообложения);

- поле под названием дата: прописывается в дата осуществления первой записи в документе (формат – гг.мм.чч.);

- поле «ОКПО»: необходимо заполнить, если в наличии имеется письмо Росстата, в котором указана необходимая информация;

- в поле «объект налогообложения» пишется либо «доходы минус расходы», либо просто доходы – в зависимости от выбранной формы УСН.

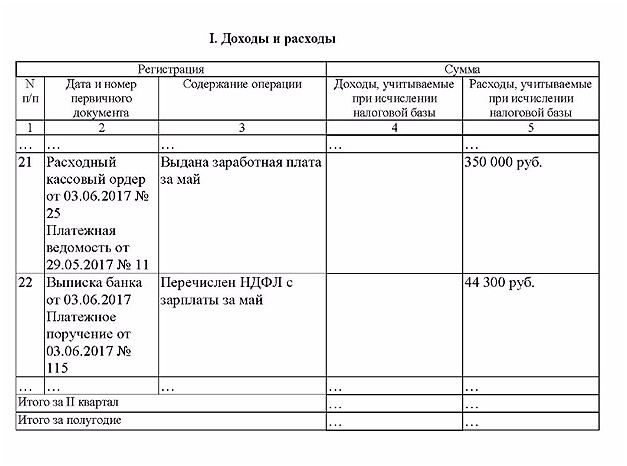

Раздел №1 содержит четыре таблицы. В каждой из них присутствует информация за кварталы отчетного периода. В каждой таблице имеется 5 граф:

| Графа №1 | Номер по порядку |

| Графа №2 | Дата создания, а также порядковый номер первичного документа |

| Графа №3 | Подробное описание операции |

| Графа №4 | Учитываемые доходы при исчислении налогооблагаемой базы |

| Графа №5 | Учитываемые расходы при исчислении налогооблагаемой базы |

Раздел №2 заполняется в случае использования УСН типа «доходы минус расходы» и только при наличии расходов на приобретение ОС (основных средств), активов нематериального типа.

Раздел №3 заполняется в случае, если используется упрощенная система налогообложения вида «доходы минус расходы» и предприятием были понесены убытки в настоящем налоговом периоде, либо в уже прошедшем.

Раздел №4 был введен совсем недавно – в 2013 году. Его заполнение требуется только в том случае, если применяется УСН типа «Доходы». В нем обозначаются все взносы страхового типа, уменьшающие налог УСН.

При объекте «доходы»

Если налогоплательщик использует режим, подразумевающий оплату налогов с доходов, то заполнение графы «расходы» не требуется. Так как отсутствует необходимость осуществлять вычитание расходов из полученных доходов.

Следовательно, необходимость в наличии подобной информации попросту отсутствует. Но из данного правила, закрепленного на законодательном уровне, имеются исключения.

Поле «расходы» обязательно к заполнению, если:

- компания получала какие-либо субсидии (их форма не важна – денежная или иная);

- компания оказывала какую-либо финансовую помощь.

Именно поэтому предприниматели, использующие упрощенную систему налогообложения типа «доходы», освобождены от необходимости заполнения графы в КУДиР «расходы».

Но, несмотря на это, организациям рассматриваемого типа необходимо в обязательном порядке вести учет расходов некоторых типов. Это касается выплат в различные фонды за счет собственных средств.

Если у Вас «доходы минус расходы»

Заполнение книги расходов и доходов УСН 15% и 6% имеет свои особенности. Их нужно в обязательном порядке учитывать, в противном случае велика вероятность возникновения каких-либо проблем с налоговой службой.

Необходимо обратить внимание на следующие моменты:

- возврат аванса, предоплаты;

- доход не учитываемый;

- расходы;

- оплата частями.

Случается, что договор расторгается и в бюджет возвращается предоплата. В таком случае «расходы» в КУДиР следует уменьшить на сумму аванса. Ни в коем случае нельзя данную сумму записать как расходы – запись делается со знаком «-».

В книгу учета дохода и расходов не следует включать следующие поступления бюджета:

- ошибочно перечисленные деньги;

- возмещения по листам нетрудоспособности;

- возвращенные по НДС суммы;

- возврат задатка, если предприятие участвовало в каких-либо торгах.

Расходную часть необходимо освещать максимально подробно. Так при использовании подобного режима налоговая служба максимально подробно изучает раздел расходов.

Любая неточность может быть рассмотрена как попытка снизить налогооблагаемую базу. Причем учет доходов в обязательном порядке производится кассовым способом.

Порядок заполнения КУДиР ↑

Книга доходов и расходов должна быть заполнена в соответствии с правилами, утвержденными на законодательном уровне.

Как заполняется налоговая декларация по налогу, уплачиваемому в связи с применением УСН узнайте из статьи: образец заполнения декларации УСН.

Кто может применять УСН в 2020 году, читайте здесь.

Какие есть бухгалтерские программы для УСН 15%, смотрите здесь.

В противном случае данный документ не будет считаться действительным. Необходимо учитывать все важные нюансы, касающиеся информации, отражающейся в КУДиР.

Отражение доходов

В документе рассматриваемого типа особенно обширным является раздел, который содержит отраженные доходы. Он идет под номером 1. В данном разделе имеются таблицы, в графах которых располагается информация о доходах.

Учитываются следующие данные:

- в графе №2:

- в графе №3 обозначается содержимое и назначение проведенной операции.

Исчисленная налоговая база отражается в графе №4. Формат таблиц полностью идентичен для каждого из четырех кварталов календарного года. Различается лишь информация, обозначенная в них.

Отражение расходов

При проверке КУДиР налоговая служба очень внимательно относится к разделу расходов. Особенно если применяется УСН «доходы минус расходы», когда в качестве налогооблагаемого объекта выступает остаточная часть дохода (ставка 15%). Расходы отражаются в разделах №1, 2, 4.

Раздел №1 содержит таблицы, в графах которых максимально подробно освещается информация рассматриваемого типа:

| Расходы, понесенные в наличной форме, или если бы они были направлены на приобретение услуг | Записываются Z-отчет и дата расходов |

| Расходы, понесенные в результате приобретения товаров для перепродажи | Записывается номер платежного документа, а также дата осуществления операции |

В разделе №2 отображается информация о приобретении ОС и активов нематериальных. В разделе №4 – отражаются расходы, позволяющие уменьшить сумму налога – непосредственно авансовые платежи по нему.

Пример заполнения

Документ рассматриваемого типа очень важно составить правильно, без каких-либо ошибок или неточностей. Желательно найти пример заполнения книги учета доходов и расходов. Это позволит свести вероятность возникновения ошибок к минимуму.

При совмещении УСН и ЕНВД ↑

При ведении КУДиР необходимо помнить о том, что совмещение УСН и ЕНВД позволят не облагать налогом доходы, полученные в результате ведения «вмененной» коммерческой деятельности.

Этот момент следует учитывать при заполнении граф таблицы, где отражается доход предприятия или индивидуального предпринимателя.

Видео: заполнение книги доходов и расходов при УСН 15% в 1С 8.2. Расчет единого налога при УСН 15%

Книга учет доходов и расходов должна обязательно вестись в организациях, которым данное действие предписано действующим законодательством.

Если данный документ будет заполнен неправильно, либо не заполнен вообще, федеральная налоговая служба имеет право наложить на предприятие довольно внушительный штраф, а также пеню за неуплаченные налоги.

Чтобы избежать возникновения подобных ситуаций, необходимо относиться к заполнению КУДиР максимально ответственно и внимательно.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-43-85

- Санкт-Петербург и область — +7 (812) 317-60-09

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: buhonline24.ru

Бухучёт ИП: заполняем книгу доходов и расходов

В 2014 году индивидуальные предприниматели освобождаются от ведения бухучёта, если они фиксируют все свои хозяйственные операции в книге доходов и расходов. Таким образом, вся бухгалтерия ИП сводится к ведению журнала под аббревиатурой КУДиР.

Правила ведения книги доходов и расходов

Книга учёта доходов и расходов (КУДиР) – журнал, предназначенный для регистрации экономических операций предпринимателя в течение календарного года. На основании этих данных производится начисление и уплата налогов. Обязательно ведут такой документ «упрощенцы» и ИП на патенте; для фирм, работающих на прочих системах налогообложения, предусмотрены другие учётные формы.

Первую книгу учёта доходов и расходов при УСН предприниматель заводит с момента регистрации (либо перехода на упрощёнку), а затем оформляет новую с началом каждого календарного года. При патентной системе требуется отдельная книга на каждый новый патент. До 2013 года учётная книга считалась недействительной, если не была заверена работником налоговых органов — на данный момент такого требования уже нет.

Закрытые журналы хранятся в архиве ИП в течение 4 лет – их могут запросить для проверки, если ИФНС обнаружены какие-либо несоответствия в представленной предпринимателем отчётности.

Формы ведения КУДиР

Актуальная на сегодня форма книги доходов и расходов утверждена Минфином РФ в 2012 г. (Приказ №135 н). При этом не имеет значения, в каком виде эта книга будет существовать: в бумажном или электронном.

Для тех, кому удобней вести документы на бумаге, существует типографский журнал КУДиР, но покупать его совершенно не обязательно. Бланк для книги доходов и расходов можно скачать здесь.

Заполнить этот бланк можно соответствующим образом в ручном режиме

- Распечатайте и пронумеруйте листы.

- Проколите их шилом или дыроколом, сброшюруйте при помощи толстой нити, завязанной двойным узлом в конце журнала.

- На оборотной стороне книги наклейте небольшой листок бумаги: узелок должен оказаться под наклейкой, а «хвостики» нити выходить за её пределы.

- На листке сделайте заверительную надпись: «Пронумеровано и прошито (указать количество) листов», подпись и печать ИП.

Электронная книга доходов и расходов намного удобнее, чем бумажная. Её заполняют в «виртуальном» виде, а распечатывают для физического хранения уже после окончания налогового периода. В компьютерный документ при обнаружении ошибки можно безболезненно внести правку. Распечатанные листы оформляются в виде журнала, так же, как и бумажный вариант книги.

Заполнение учётной книги при УСН

Порядок заполнения книги учёта доходов и расходов, утвержденный Минфинансов РФ, требует от предпринимателей придерживаться следующих правил при оформления:

- соблюдать строгую хронологию записей;

- вносить данные на основании первичного документа, подтверждающего проведение операции (накладной, чека и т.д.);

- применять позиционный способ фиксации хозяйственных операций: каждая запись — на отдельной строке;

- вести учёт исключительно в российских рублях;

- не допускать ошибок при заполнении журнала.

Выполнение последнего пункта легко осуществляется в электронной книге, в бумажном же варианте исправление ошибочных данных возможно только через заверку самим предпринимателем: аккуратно зачеркните неверную запись и впишите правильную информацию. Рядом проставьте надпись «исправленному верить», дату, оттиск печати и подпись. В ином случае правка будет считаться некорректной.

Оформление книги доходов и расходов в 2014 году изменений, по сравнению с предыдущим налоговым периодом, не претерпело: титульный лист, первый раздел (обязательный для всех) и 3 раздела, заполняемые опционально, в зависимости от выбранного объекта налогообложения.

Титульный лист

Первый лист книги предназначен для информации о налогоплательщике, а именно:

- наименование организации;

- ИНН;

- вид деятельности;

- объект налоговой базы (только доходы или доходы минус расходы);

- единица учёта (рубли);

- адрес местонахождения ИП;

- реквизиты банковского счёта.

Раздел №1

Раздел под названием «Доходы и расходы» заполняется всеми предпринимателями без исключения, однако, только данными, отражающими финансовые операции, которые включаются в исчисление налоговой базы. Предприятия, работающие по схеме «6 % с доходов» заполняют графы:

- Порядковый номер операции.

- №, дата первичного документа.

- Суть операции.

- Полученный доход.

Графа №5 предназначена для фиксации понесённых расходов – её заполняют при режиме «15 % с доходов, уменьшенных на сумму расходов».

Раздел №2

«Упрощенцы» со ставкой налога в 15 % в данном разделе учитывают расходы на основные средства, которые уменьшат их налогооблагаемую базу в рассматриваемом периоде и перейдут на последующие годы. Табличная форма раздела состоит из 16 граф:

- № по порядку.

- Название основного средства.

- Дата оплаты покупки.

- Дата заявления на регистрацию основного средства.

- Дата начала эксплуатации.

- Стоимость основного средства на дату приобретения.

- Общий срок эксплуатации (в годах).

- Остаточная стоимость объекта.

- Сколько кварталов в налоговом году данное имущество было в работе.

- Процент расходов на основное средство, который пойдёт в учёт в данном налоговом году.

- Доля из п.10, распределенная поквартально.

- Сумма расходов, учитываемая в налоговой базе в каждом квартале года.

- П. 10 в денежном выражении.

- Суммы расходов на объект, уже учтённые ранее.

- Остаток стоимости основного средства, который будет перенесён на следующие периоды.

- Дата и номер документа, зафиксировавшего списание объекта.

Раздел № 3

Предприниматель, взявший объектом налогообложения «доходы минус расходы», имеет возможность уменьшить свою налоговую базу на величину убытков, понесённых в предыдущие годы. Для этого ему необходимо заполнить соответствующий раздел КУДиР:

- сумма убытков прошлых периодов, которые могут быть перенесены на этот и следующий налоговый год;

- исчисленная налоговая база;

- сумма убытка, фактически списанная из налоговой базы рассматриваемого периода;

- сумма убытка, понесенного в отчётном периоде;

- убытки, переходящие на будущее.

Раздел № 4

Четвёртый раздел позволяет снизить налоговую базу на сумму страховых взносов, оплаченных предпринимателем во внебюджетные фонды. Сюда относят:

- выплаченные за налоговый год взносы в ФСС, ПФР, ФОМС;

- фактически выплаченные пособия работникам, не покрываемые из средств страховых фондов;

- страховые платежи по договорам ДМС работников, если они не превышают размер «больничного» пособия.

Этот раздел заполняется только теми ИП, которые платят налог без учёта своих расходов.

Источник: dezhur.com