НК позволяет единовременно уменьшить налог на прибыль и авансовые платежи за счет расходов на приобретение или сооружение основных средств, а также затрат на их реконструкцию, модернизацию, достройку или дооборудование.

Такой способ снижения налога называется инвестиционным налоговым вычетом (ст. 286.1 НК).

Кто применяет вычет

Право налогоплательщика на инвестиционный вычет устанавливают законы субъектов РФ (п. 1 ст. 286.1 НК).

Инвестиционный налоговый вычет допустим по основным средствам, которые относятся к третьей–десятой амортизационным группам. Исключение – здания, сооружения и передаточные устройства восьмой–десятой амортизационной группы.

Если организация использует вычет, она лишается права амортизировать основное средство или применять к нему амортизационную премию.

Это правило действует, даже если через какое-то время организация откажется от инвестиционного налогового вычета (п. 4 ст. 286.1 НК, письмо Минфина от 23.03.2018 № 03-03-06/1/18609).

Налоговый учет для налога на прибыль в 1С 8.3 Бухгалтерия

Использовать право на инвестиционный вычет можно до 31 декабря 2027 года включительно. После этой даты статья 286.1 НК перестает действовать (п. 7 ст. 9 Закона от 27.11.2017 № 335-ФЗ).

Если компания покупает основное средство для передачи в лизинг, то она учитывает расходы на его приобретение, сооружение, доставку и доведение до рабочего состояния на основании абзаца третьего пункта 1 статьи 257 НК. Инвестиционный вычет же применяется к расходам, которые предусмотрены абзацем вторым этой же нормы.

На этом основании Минфин выступает против того, чтобы применять инвестиционный налоговый вычет к лизинговому имуществу (письмо от 20.09.2019 № 03-03-06/1/72537).

Воспользоваться вычетом могут организации или их обособленные подразделения, которые находятся на территории региона, где власти приняли закон о введении инвестиционного вычета.

Если такого закона нет, то предусмотренное НК право на инвестиционный вычет не действует (подп. 1 п. 6 ст. 286.1 НК, письмо Минфина от 20.02.2018 № 03-03-20/10674).

Список регионов, которые ввели на своей территории инвестиционный налоговый вычет, смотрите в таблице.

Но даже если соответствующий региональный закон принят, некоторые организации все равно не смогут применять инвестиционный вычет. К ним, в частности, относятся:

- участники региональных инвестиционных проектов;

- резиденты особых экономических зон;

- участники проекта «Сколково», а также участники инновационных научно-технологических центров, получившие такой статус по Закону от 29.07.2017 № 216-ФЗ;

- иностранные организации, признаваемые налоговыми резидентами РФ.

Региональные власти в своих законах могут установить дополнительные ограничения на применение вычета (п. 10–11, подп. 3 п. 6 ст. 286.1 НК).

Декларация по налогу на прибыль. Курс «Бухучет с Еленой Поздняковой». Открытый урок, 4 часть из 6

Консолидированные группы налогоплательщиков могут применять инвестиционный вычет с учетом ряда особенностей (п. 10 ст. 286.1 НК). Ответственный участник:

- уменьшает налог в федеральный бюджет того участника группы, который понес инвестиционные расходы в общем порядке;

- уменьшает налог в федеральный бюджет на величину, которая не превышает расчетную сумму налога. Для ее расчета величину прибыли на соответствующего участника КГН умножьте на ставку налога в размере 3 процентов;

- принимает решение об использовании права на вычет отдельно по каждому субъекту РФ, на территории которого расположены участники группы. Решение распространяется на всех участников группы, которые расположены на территории этого региона.

Кроме вычета по приобретению основных средств, компании вправе применить вычет по объектам инфраструктуры (подп. 4 п. 2, п. 4 ст. 286.1 НК). Для этого нужно выполнить одновременно два условия:

- объект по закону может находиться только в федеральной собственности;

- организация и объект расположены в том регионе, который разрешил вычет.

Если организация решит применять инвестиционный вычет, закрепите это в учетной политике для налогообложения. Использовать вычеты можно с начала очередного налогового периода.

Отказаться от вычетов можно через три года, если в региональном законе не пропишут другой срок. Заново возобновить применение вычетов после отмены можно не раньше чем через три года.

Вычет применяют ко всем или к отдельным основным средствам. Организация с обособленными подразделениями принимает решение об использовании права на вычет отдельно по каждому субъекту РФ, где они расположены.

Это решение действует для всех подразделений на территории одного региона (п. 8 ст. 286.1 НК, письмо Минфина от 12.08.2019 № 03-03-05/60626).

За счет инвестиционного вычета компания вправе уменьшить налог, рассчитанный за налоговый или отчетный период, в котором (п. 5 ст. 286.1 НК):

- ввели основное средство в эксплуатацию или изменили его первоначальную стоимость после капвложений;

- перечислили деньги на создание объектов инфраструктуры, которые по закону могут находиться исключительно в федеральной собственности;

- передали безвозмездно в государственную или муниципальную собственность объекты транспортной, коммунальной и социальной инфраструктуры.

Если для полного вычета налога на прибыль в части, зачисляемой в региональный бюджет, не хватает, остаток перенесите на следующие периоды. Конечно, если другой порядок не установлен в региональном законе (п. 9 ст. 286.1 НК).

Размер вычета

Инвестиционный вычет предусмотрен только в части налога на прибыль, который подлежит уплате в региональный бюджет. Его размер зависит от двух условий: норматива в процентах от определенного вида расходов и предельной величины, которая установлена региональным законодательством.

Дополнительно к вычету организация вправе уменьшить налог на прибыль, подлежащий уплате в федеральный бюджет.

Вычет по налогу на прибыль в региональный бюджет.

Инвестиционный вычет не может превышать следующие нормативы по расходам:

- на приобретение, сооружение, достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение основных средств – не более 90 процентов от первоначальной стоимости основных средств (подп. 1, 2 п. 2 ст. 286.1 НК);

- пожертвования государственным или муниципальным культурным учреждениям, а также на поддержку некоммерческих организаций для формирования их целевого капитала – 100 процентов (подп. 3 п. 2 ст. 286.1 НК);

- создание объектов инфраструктуры – не более 85 процентов (подп. 4 п. 2 ст. 286.1 НК);

- приобретение или сооружение в рамках договора о комплексном освоении территории в целях строительства стандартного жилья объектов транспортной и коммуникационной инфраструктуры – 100 процентов, социальной инфраструктуры – не более 80 процентов (подп. 5 п. 2 ст. 286.1 НК).

=

×

Кроме того, вычет из регионального налога на прибыль не может быть больше разницы между налогом, начисленным по обычной ставке (17%), и налогом, начисленным по ставке 5 процентов. При этом субъекты РФ вправе устанавливать другие ограничения.

=

–

Определяя расчетную сумму налога, не учитывайте амортизацию и амортизационную премию основных средств, в отношении которых применяете инвестиционный вычет (п. 2.1 ст. 286.1 НК, письмо Минфина от 09.11.2018 № 03-03-20/80821).

Уменьшение налога на прибыль в федеральный бюджет. Если организация заявила инвестиционный вычет, она вправе уменьшить налог на прибыль в федеральный бюджет до нуля.

Но нормативы для этого другие, в частности по расходам:

- на приобретение, сооружение и улучшение основных средств – 10 процентов;

- создание объектов инфраструктуры – 15 процентов (п. 3 ст. 286.1 НК).

Сумма уменьшения не зависит от размера вычета в части налога в региональный бюджет, который установлен в субъекте РФ (письмо Минфина от 22.11.2019 № 03-03-06/1/90646).

Уменьшить федеральную часть налога на прибыль можно только в том налоговом или отчетном периоде, когда организация ввела объект в эксплуатацию или изменила его первоначальную стоимость. Перенести остаток расходов на следующий период нельзя.

К примеру, если федеральная часть налога в периоде ввода в эксплуатацию меньше 10 процентов от стоимости приобретенного основного средства, то дозаявить эти расходы и уменьшить налог следующего периода нельзя (письмо Минфина от 17.02.2020 № 03-03-06/1/10890.

Восстановление вычета при продаже основного средства

Организация может продать основное средство, по которому применила вычет, до того, как истечет срок его полезного использования. В этом случае действуют такие правила. Доход от продажи объекта можно уменьшить на его первоначальную стоимость (подп. 4 п. 1 ст. 268 НК).

Но при этом компания должна восстановить сумму налога на прибыль, которую она не заплатила из-за использования вычета. Возникшую недоимку и пени придется перечислить в бюджет. Восстановить налог нужно и в тех случаях, когда основное средство «досрочно» выбывает по другим причинам, кроме ликвидации.

Инвестиционный вычет можно применять к основным средствам, расположенным на территории того региона, законом которого предусмотрена льгота (подп. 1 п. 6 ст. 286.1 НК).

В связи с этим перемещение объекта из одного региона в другой для применения инвестиционного вычета приравнивают к его выбытию.

Например, основное средство, по которому организация применила вычет, числится на балансе головного отделения. До истечения срока полезного использования организация передала его на баланс обособленного подразделения, которое находится в другом субъекте РФ.

В этом случае право на инвестиционный вычет теряется, и организация должна восстановить налог на прибыль, который она не заплатила в бюджет по местонахождению головного отделения.

Такой порядок следует из пункта 12 статьи 286.1 НК. Аналогичные разъяснения есть в письме Минфина от 27.06.2018 № 03-03-20/44237.

При возврате денег, которые компания перечисляла на создание объектов инфраструктуры, также надо восстановить расходы и доплатить налог на прибыль и пени (п. 12 ст. 286.1 НК).

Распределение вычета в обособленных подразделениях

Организации с обособленными подразделениями распределяют налог на прибыль между ними и головным отделением (п. 2 ст. 288 НК). При этом есть два варианта.

Первый вариант – организация распределяет налог на прибыль по каждому обособленному подразделению, даже если они находятся в одном регионе. Предположим, организация приобрела основное средство для одного из обособленных подразделений.

В этом случае применяйте инвестиционный вычет только к той части налога, которую организация начислила в региональный бюджет именно за это обособленное подразделение. Не применяйте вычет к общей сумме налога на прибыль, которую начислили к уплате в регион за все подразделения.

Второй вариант – организация не распределяет налог на прибыль между подразделениями из одного региона, а платит по ним налог централизованно. В этом случае при покупке основного средства для одного из обособленных подразделений инвестиционный вычет можно применять к общей сумме налога на прибыль, которую организация начислила к уплате в региональный бюджет. Инвестиционный вычет заявите по месту уплаты налога через ответственное подразделение.

Такие разъяснения – в письме Минфина от 02.10.2018 № 03-03-06/1/70711.

Отражение в декларации

В декларации по налогу на прибыль сумму инвестиционного вычета рассчитайте в приложении 7 к листу 02. Учтите эту сумму при расчете показателей листа 02. Если есть обособленные подразделения, то сумму вычета также укажите в приложении 5 к листу 02.

Приложение 07 к листу 02

Нет обособленных подразделений. Заполните разделы А, Б и Г приложения 7 к листу 02.

В разделе Г рассчитайте сумму, на которую компания уменьшает платежи в федеральный бюджет. По строке 010 укажите сумму налога, которую исчислили к уплате в федеральный бюджет без учета уменьшения, – 4 500 000 руб. Возьмите эту сумму из строки 190 листа 02.

По строке 020 раздела Г укажите общую сумму всех расходов, которые уменьшают платежи в федеральный бюджет с учетом ограничений из статьи 268.1 НК. По строкам 021–023 отразите суммы каждого вида уменьшения. Например, по строке 021 укажите возможную сумму уменьшения налога на сумму расходов на приобретение, сооружение и изготовление основных средств.

По строке 050 отразите общую сумму, на которую уменьшили налог на прибыль в федеральный бюджет. Она не должна превышать строки 010 раздела Г. Строки 011 и 031 раздела Г компании без обособленных подразделений не заполняют.

В разделе Б рассчитайте предельную величину вычета в региональный бюджет субъекта. По строке 010 отразите сумму налоговой базы. Возьмите ее из строки 120 листа 02 декларации.

По строке 020 раздела Б отразите ставку налога для расчета предельной величины инвестиционного вычета – 5 процентов или другой размер, установленный в субъекте РФ.

По строке 030 укажите налог, исчисленный к уплате в региональный бюджет без учета вычетов. Возьмите ее из строки 200 листа 02. По строке 031 – сумму налога по ставке для расчета предельной величины вычета. По строке 040 – предельную величину инвествычета.

В разделе А рассчитайте сумму вычета, на которую уменьшаете платежи в региональный бюджет. По строке 010 укажите общую сумму максимальных размеров всех вычетов. По строкам 011–016 расшифруйте этот показатель. Например, по строке 011 укажите предельную сумму вычета на приобретение основных средств в рамках регионального лимита.

Он может составлять 90 процентов или меньше от первоначальной стоимости объекта.

По строке 020 отразите остаток вычетов, которые не учли при расчете налога в предыдущих налоговых периодах. По строке 030 раздела А – предельную величину вычета строки 040 раздела Б. По строке 040 раздела А отразите возможную сумму инвестиционного вычета. Она равна сумме строк 010 и 020 раздела А и не должна превышать строку 030 раздела А.

По строке 050 раздела А укажите сумму вычета, на которую уменьшили региональный налог. Строку 060 заполните только в годовой декларации. Укажите в ней остаток неучтенного инвестиционного вычета на конец года и расшифруйте его по видам расходов.

Есть обособленные подразделения. В этом случае заполните разделы А, В и Г приложения 7 к листу 02. Нужны отдельные листы по головной организации и по каждому обособленному подразделению или их группе, в том числе по закрытым в течение года подразделениям.

В разделе В рассчитайте предельную величину инвестиционного вычета. Отразите ее по строке 040. Укажите этот показатель по строке 030 раздела А приложения 7 к листу 02.

В разделе А по строке 050 рассчитайте сумму вычета, на которую уменьшаете платежи в региональный бюджет. Эту же сумму укажите по строке 098 приложения 5 к листу 02.

В разделе Г по строке 050 рассчитайте сумму, на которую уменьшили платежи в федеральный бюджет. По строке 011 укажите расчетную сумму налога на обособленное подразделение. В строке 031 – сумму по капложениям, на которую уменьшили федеральные платежи. Строки 011 и 031 заполняют только компании с обособленными подразделениями.

Такие правила следуют из статьи 286.1 НК и установлены в разделе XIII Порядка, утвержденного приказом ФНС от 23.09.2019 № ММВ-7-3/475.

Лист 02 декларации

По строке 268 листа 02 укажите сумму, на которую уменьшаете платеж в федеральный бюджет. Она равна строке 050 раздела Г приложения 7 к листу 02.

В строке 269 листа 02 отразите сумму вычета, на которую уменьшили платеж в региональный бюджет. Она равна у компаний:

- без обособленных подразделений – строке 050 разделов А приложения 7 к листу 02;

- с обособленными подразделениями – сумме строк 050 всех разделов А приложения 7 к листу 02 и сумме строк 098 всех приложений 5 к листу 02 декларации.

Показатели строк 268 и 269 листа 02 учтите при расчете:

- сумм налога к доплате по строкам 270 и 271 листа 02;

- сумм налога к уменьшению по строкам 280 и 281 листа 02.

Суммы инвествычетов, которые применили в текущем периоде, учитывайте в следующих периодах года. Они влияют на расчет авансовых платежей по строкам строкам 210–230 листа 02.

Такие правила – в пунктах 5.8, 5.11 и 5.12 Порядка, утвержденного приказом ФНС от 23.09.2019 № ММВ-7-3/475.

Подробнее о том, как заполнить лист 02, – в рекомендации Как составить и сдать декларацию по налогу на прибыль.

Источник: enterfin.ru

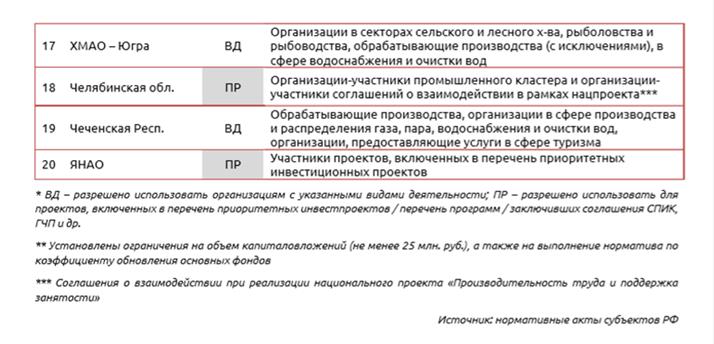

Инвестиционный вычет в регионах РФ

С конца 2017 г. у субъектов РФ появился новый инструмент стимулирования инвестиций – инвестиционный налоговый вычет, дающий возможность снизить платежи по налогу на прибыль для компаний, осуществляющих капиталовложения. Условия предоставления этого вычета определяются субъектами РФ, и на данный момент соответствующие законодательные акты приняты в 20 субъектах. Еще в ряде регионов продолжается обсуждение и подготовка к принятию таких актов.

В целом, инвестиционный налоговый вычет потенциально является достаточно привлекательным инструментом поддержки инвестиций. Однако то, в какой степени он будет влиять на инвестиционную ситуацию в стране, зависит даже не от того, сколько регионов примут решение о его предоставлении, а от того, какими будут условия доступа к этому вычету для компанийинвесторов, и какие суммы в реальности они смогут получить.

Чем привлекателен инвестиционный вычет?

Для компании-инвестора новый инвестиционный вычет потенциально может обеспечить более быструю компенсацию понесенных капитальных расходов, чем другие инвестиционные стимулы в действующем законодательстве (такие как амортизационная премия).

Во-первых, расчет вычета ведется так, что уменьшению подлежит сам налоговый платеж (а не база налога, как делается в большинстве вычетов). При такой системе расчета реальный эффект для налогоплательщика соответствует всей сумме вычета (а не 20% от этой суммы, как например при применении амортизационной премии).

Во-вторых, сумма расходов, которую налогоплательщик может предъявить к вычету, потенциально может составить до 100% инвестиционных расходов (из них 10% – за счет федерального бюджета, а остальное, вплоть до 90% – за счет регионального бюджета). Для сравнения, амортизационная премия позволяет списать не более 30% расходов на оборудование. При этом конкретную долю расходов, которую можно вычесть за счет регионального бюджета, устанавливают регионы.

В-третьих, налогоплательщик может применить вычет сразу после ввода основных средств (или после реконструкции или дооборудования, увеличивающих стоимость основного средства), не дожидаясь, например, окончания года.

В-четвертых, применение инвестиционного вычета существенно снижает платежи по налогу на прибыль. Даже при том, что эти платежи можно снизить до 0% только в федеральной части, а в региональной – только до 5% от суммы налога на прибыль, направляемой в бюджеты субъектов РФ, в пересчете на всю прибыль компании это означает снижение ставки до 4,25%. Такая ставка сопоставима со ставками налога на прибыль, применяемыми в рамках механизмов территориального развития (ОЭЗ, СЭЗ, ТОР и СПВ на определенных этапах работы резидентов).

И, в-пятых, если расходы на инвестиционные цели оказались больше, чем прибыль организации в данном периоде, неиспользованный остаток вычета ( в части, компенсируемой за счет регионального бюджета) потенциально может быть перенесен на следующие периоды. При этом сама возможность переноса, а также периоды, в течение которых можно использовать остаток вычета, определяются регионами.

Как выглядит новый вычет в реальности?

Далеко не все субъекты РФ, установившие применение инвестиционного вычета, могут предоставить его широкому кругу компаний-инвесторов на условиях, обеспечивающих быструю компенсацию их капитальных вложений. Основной причиной этого является сложная бюджетная ситуация – выпадающие доходы при предоставлении налогового вычета инвесторам могут стать для регионов непреодолимым препятствием для обеспечения бюджетных обязательств, включая социальные обязательства, цели по национальным проектам и т.д. При этом отдача от инвестиционного вычета в виде инвестиционного роста экономики и соответствующего расширения налоговой базы будет получена бюджетами не сразу.

В этой ситуации многие из регионов, которые уже ввели инвестиционный налоговый вычет, сделали это с ограничениями. Практически все регионы ограничили круг налогоплательщиков, которые могут воспользоваться вычетом. Кроме того, ряд регионов снизил долю инвестиционных расходов, подлежащую вычету, а также уменьшил фактический размер вычета за счет повышения расчетной ставки налога. В некоторых регионах ограничили возможности переноса неиспользованного остатка вычета на будущее, либо отложили дату, после которой можно будет фактически применять вычет.

Ограничения относительно компаний, которые могут пользоваться вычетом

В большинстве субъектов РФ, где введен инвестиционный налоговый вычет, серьезно ограничен круг организаций, которые могут им воспользоваться (см. табл. 1). Как правило, это ограничения по видам деятельности компаний (чаще всего право на вычет предоставляют обрабатывающим производствам и организациям в сфере водоснабжения и очистки вод), либо по статусу проектов (вычет предоставляют только тем компаниям, чьи инвестиционные проекты включены в перечни приоритетных проектов на уровне региона). Единственным субъектом РФ, где инвестиционным вычетом могут пользоваться любые организации, ведущие деятельность на территории региона, является Тульская область (однако сделать это, согласно закону Тульской области № 51-ЗТО от 01.07.2019, можно будет лишь с 2020 г.).

Во всех остальных субъектах РФ (кроме Тульской области), где приняты законы об инвестиционном налоговом вычете, воспользоваться этим вычетом смогут далеко не все плательщики налога на прибыль. Даже в тех регионах, которые установили ограничения только по видам деятельности компаний (что является не самым «жестким» ограничением), инвестиционный вычет остается недоступным для целого ряда секторов экономики. Например, почти во всех регионах, установивших такие ограничения, «за периметром» вычета остались сельское хозяйство (инвестиционный вычет для этой сферы деятельности доступен только в Кемеровской области и ХМАО), сектор транспорта и логистики (возможность получения вычета предоставлена только в Московской области), индустрия гостеприимства (отдельные возможности получения вычета есть только в Московской области и в Чеченской республике). В ряде субъектов РФ виды деятельности организаций, для которых можно применять налоговый вычет, сформулированы достаточно узко. Например, в Республике Карелия под применение вычета подпадают только производства биологически активных добавок, лекарственных средств и материалов, а в Ставропольском крае – только организации, производящие пищевые продукты, текстиль и одежду (при этом во всех субъектах РФ устанавливается ограничение, что доходы от обозначенных видов деятельности должны составлять не менее 70% доходов налогоплательщика).

Еще более жесткие ограничения на доступ к инвестиционному налоговому вычету установлены в тех субъектах РФ, которые предоставляют право получения вычета только участникам приоритетных инвестиционных проектов, включенным в соответствующие перечни или реестры, либо участникам соглашений СПИК, концессионных соглашений, соглашений о взаимодействии при реализации нацпроектов и т.д. На данный момент не все субъекты РФ раскрывают информацию, какие именно компании и проекты включены в такие перечни, реестры и соглашения. Однако судя по перечням приоритетных проектов, находящимся в открытом доступе, в ряде регионов инвестиционный налоговый вычет может быть доступен только отдельным компаниям, число которых измеряется даже не десятками, а единицами. Например, в ЯмалоНенецком АО по состоянию на конец 2018 г. (последние доступные данные) в перечень организаций, осуществляющих реализацию приоритетных инвестиционных проектов на территории округа, входило 14 компаний ( а общее число проектов, реализуемых этими компаниями, составляло 17). В Вологодской области действующая редакция постановления правительства региона « О перечне приоритетных инвестиционных проектов» включает 8 проектов, которые реализуют 5 компаний (ПАО «Северсталь», АО «Апатит», АО «Белозерский леспромхоз», ООО «Белозерсклес» и ООО «Нестле-Россия»).

Ограничения на объем поддержки в рамках инвестиционного вычета

Согласно Налоговому кодексу (ст. 286.1), объем инвестиционного вычета, предоставляемый за счет регионального бюджета, может составлять до 90% инвестиционных расходов налогоплательщика. На данный момент только 9 субъектов РФ установили этот объем на уровне 90%. В 1 регионе (Тульская область) этот объем составляет 70% расходов, в 7 регионах – 50%, в 3 регионах – менее 50%. В Ханты-Мансийском АО размер вычета составляет 45% инвестиционных расходов, в Еврейской АО – 20% (но для реконструируемых объектов объем увеличен до 50%), а в Ростовской области объем вычета не указан в региональном законе (в таком случае инвесторы смогут претендовать только на «федеральную» часть этого вычета – 10% расходов, но не более суммы налога на прибыль, зачисляемой в федеральный бюджет).

Достаточно много ограничений установлено регионами и в отношении предельного размера вычета, определяемого с помощью расчетной ставки налога на прибыль. Согласно ст.

286.1 НК РФ, налогоплательщик может уменьшить свой платеж налога на прибыль, зачисляемый в региональный бюджет, на сумму, соответствующую разнице между суммой налога, которая поступила бы в региональный бюджет при отсутствии вычета, и суммой налога, рассчитанной по расчетной ставке 5%. Тем самым обеспечивается поступление «минимального платежа» в региональный бюджет.

При этом по решению субъекта РФ может быть назначена другая расчетная ставка. В настоящее время расчетная ставка 5% установлена только в 7 из 20 субъектов РФ, которые ввели инвестиционный вычет. В Тульской области расчетная ставка составила 7% (т.е. минимальный платеж для инвестора будет составлять уже не 4,25%, а 5,95% прибыли компании).

Еще в 4 субъектах РФ расчетная ставка увеличена до 8,5%, а еще в 7 – до 10% (в этом случае минимальный платеж налога на прибыль составит 8,5% прибыли). Повышение расчетной ставки означает, что компании-инвесторы, направляющие значительную часть прибыли на инвестиционные цели, смогут компенсировать за счет налога на прибыль более ограниченную часть своих расходов в текущем периоде. При этом следует учитывать, что эти компании будут лишены права применять амортизационную премию и амортизационные начисления ( в налоговом учете) по объектам, в отношении которых применялся вычет. Более того, перенос неиспользованного остатка вычета на будущие периоды установлен только в половине субъектов РФ, вводящих этот вычет. Такие ограничения еще более снижают возможности компенсации инвестиционных расходов инвесторов.

Какой объем поддержки возможно получить в разных регионах?

Существующий механизм инвестиционного вычета (уменьшение платежа по налогу на прибыль на величину инвестиционных расходов, но не более определенной величины вычета, определяемой с помощью расчетной ставки и прибыли, полученной компанией) означает, что объем компенсации для инвестора будет зависеть также и от того, как соотносятся инвестиции и прибыль компании на момент применения вычета.

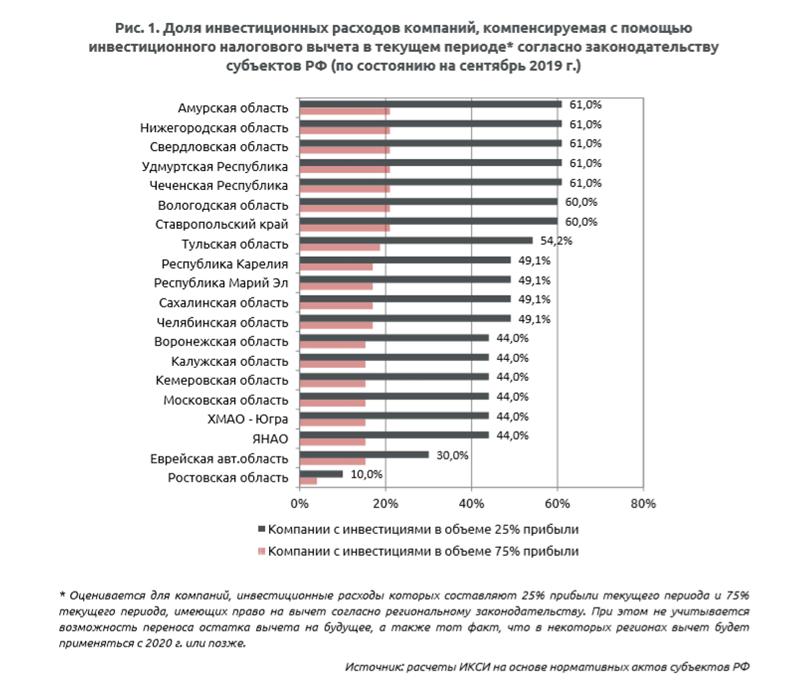

Так, инвестор, расходующий относительно небольшую долю своей прибыли на инвестиционные цели, сможет компенсировать значительную часть своих расходов в первом же периоде, когда он воспользуется инвестиционным вычетом. Например, для компании, приобретающей новое оборудование на сумму, соответствующую 25% ее прибыли, в отчетном периоде может быть компенсировано 44-61% инвестиционных расходов ( в зависимости от параметров вычета, установленных региональным законодательством). Это связано с тем, что полученной инвестором прибыли «достаточно» для получения компенсации как в рамках «федеральной», так и «региональной» части вычета (см. рис. 1).

Однако для компании, приобретающей точно такое же оборудование, но имеющей меньшую прибыль, возможности компенсации расходов резко ограничены (в то время как потребности в компенсации понесенных расходов у такого инвестора вряд ли становятся меньше). По оценке, компания, которая направила 75% прибыли на инвестиционные цели, по действующей системе сможет компенсировать только 15-21% понесенных инвестиционных расходов. В такой ситуации для компаний-инвесторов критически важным становится перенос неиспользованной части вычета на будущие периоды. Однако, как уже упоминалось выше, такая возможность есть только в половине субъектов РФ, где сейчас введен данный вычет.

Таким образом, инвестиционный вычет в большей степени поощряет инвесторов с небольшими объемами вложений (по сравнению с объемом их прибыли), а в меньшей – тех, у которых капитальные вложения сопоставимы с объемом прибыли. Стоит отметить, что к таким инвесторам могут относиться, например, компании, реализующие крупные дорогостоящие проекты, а также компании, финансирующие свои инвестпрограммы с привлечением кредитных средств.

Наиболее и наименее благоприятные условия для получения вычета

Текущая ситуация с параметрами инвестиционного вычета в субъектах РФ показывает, что чем благоприятнее «финансовые» условия по объемам вычета, тем, как правило, меньший круг компаний может на него претендовать из-за предусмотренных ограничений. И наоборот, регионы, установившие у себя меньшие объемы вычетов, чаще обеспечивают более широкий доступ к ним для компаний-инвесторов.

Так, в тех субъектах РФ, где законодательство позволяет получить наибольшую компенсацию инвестиционных расходов (Амурская, Нижегородская, Свердловская области, а также Удмуртская и Чеченская республики), правом на вычет могут воспользоваться лишь немногие инвесторы. Например, в Амурской, Свердловской и Нижегородской областях право на вычет имеют только участники приоритетных проектов, а в Удмуртской Республике – участники региональных соглашений. Среди этих регионов только в Чеченской республике ограничения на доступ компаний к вычету сформулированы по отраслевому принципу (обрабатывающие производства, организации в сфере туризма), что само по себе предполагает более широкий охват налогоплательщиков.

Достаточно высокий уровень компенсации расходов инвесторов также возможен в Вологодской области, Ставропольском крае и Тульской области. Однако среди этих субъектов РФ понастоящему широкий доступ к вычету будет возможен с 2020 г. только в Тульской области. В Вологодской области право на вычет имеют только участники приоритетных проектов (которыми, как упоминалось выше, являются только 5 компаний), а в Ставропольском крае это право предоставляется компаниям пищевой и текстильной промышленности.

В свою очередь, среди субъектов РФ, предоставляющих меньшие возможности компенсации расходов инвесторов, чаще встречаются примеры, когда доступ инвесторов к вычету определяется по отраслевому принципу. Так, ограничения такого типа установлены в Кемеровской, Московской областях, ХМАО и Еврейской АО. В этих регионах доступ к вычетам могут получить компании с определенными видами деятельности – как правило это обрабатывающие производства, в ряде случаев – сельхозорганизации, а также организации в сфере водоснабжения.

Таким образом, текущая ситуация с инвестиционным вычетом показывает, что на данный момент регионы скорее склонны ограничивать возможности его применения компаниями. Это связано с необходимостью «бюджетной экономии» – большинство регионов сейчас имеет мало возможностей компенсировать «выпадающие доходы», в то время как инвестиционные стимулы по своей природе не могут дать быстрой отдачи с точки зрения доходов бюджета.

Продолжение такой ситуации создает высокий риск того, что инвестиционный вычет станет еще одной «точечной» мерой, которая будет использоваться для поддержки лишь единичных (пусть и важных для региона) компаний, а также для компенсации тех инвестиционных расходов, которые являются сравнительно небольшими по сравнению с прибылью, получаемой компанией. Однако задачи активизации инвестиционного процесса в стране требуют совсем другого – широкомасштабной поддержки инвестиций, осуществляемых бизнесом различного масштаба, разной отраслевой и региональной принадлежности. В связи с этим важнейшим условием результативности нового инвестиционного вычета является более активное участие федерального бюджета в поддержке региональных бюджетов, в том числе для компенсации их расходов по предоставлению инвестиционных вычетов.

Источник: icss.ru