СБИС позволяет работать в одной торговой точке нескольким организациям — например ИП и юридическому лицу. Они могут подключить свои кассы к одному рабочему месту. Это сэкономит время и деньги: не нужно покупать дополнительный компьютер или переключаться между организациями, чтобы оформить продажу.

Как все устроено

Товаровед оформляет складские документы. Документ «Поступление» создает отдельно для каждой организации, но указывает в нем общий склад всех организаций.

Если товары хранятся на нескольких складах, то перед началом продаж перемещает товары на склад списания.

Кассир оформляет продажи — СБИС определяет, на какую организацию зарегистрировать чек.

Руководитель просматривает отчеты и статистику продаж по всем ККТ.

После закрытия кассовой смены по складу точки продаж формируются документы «Реализация розницы» и «Списание алкоголя».

С чего начать

- Добавьте в СБИС организации, на которые зарегистрированы кассы.

- Закрепите позиции в каталоге за каждой организацией.

- Добавьте кассы разных организаций на рабочее место.

- Настройте виды оплат. Если хотите принимать оплату по QR-коду, добавьте договор эквайринга для каждой организации.

- Если вы торгуете алкоголем, настройте продажу алкоголя от лица разных организаций.

Источник: sbis.ru

Как перестать платить торговый сбор: форма ТС-2

Форму ТС-2 применяют те, кто уплачивает торговый сбор (ТС), если они перестают быть его плательщиками. Что делать, если возникла необходимость снять с учета не все торговые точки, а лишь некоторые? Актуален ли бланк ТС-2 при ликвидации организации или закрытии ИП? Ответим на эти вопросы и объясним, как корректно внести данные в форму уведомления ТС-2 о снятии в нашей публикации.

- Торговый сбор в Москве в 2020 году: ставки, сроки уплаты и КБК (таблицы)

- Что меняется по торговому сбору в 2020 году

Кто входит в список плательщиков ТС

Торговому сбору посвящена глава 33 НК РФ. Введена она была Федеральным законом от 29.11.2014 № 382-ФЗ.

На 2020 год сбор как действовал, так и продолжает действовать только на территории Москвы.

К плательщикам сбора относят субъектов, которые ведут деятельность, подпадающую под ТС. То есть, если организация или ИП зарегистрированы в Москве, а магазин расположен в другом регионе, они не являются плательщиками ТС. И наоборот: если субъект зарегистрирован в ином регионе, а торгует в Москве, платить ТС он обязан.

ТС устанавливают в отношении видов торговой деятельности на определенных объектах.

Плательщики ТС – организации и ИП, которые ведут торговую деятельность на объектах осуществления торговли. Что подразумевают под этими понятиями, раскроем дальше.

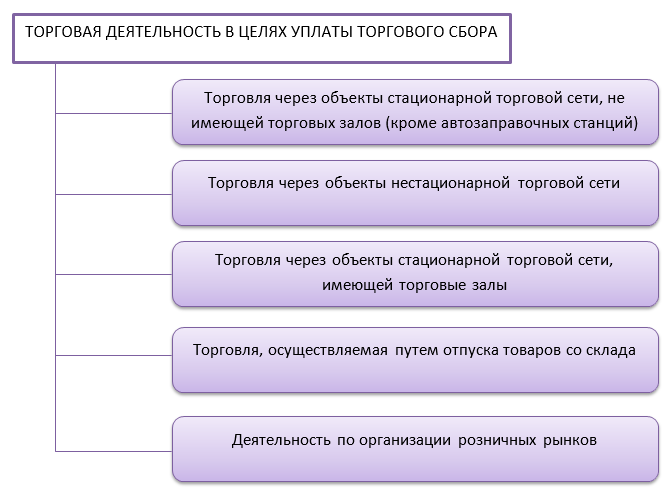

Что такое торговая деятельность и что относят к объектам осуществления торговли

Вот Перечень видов торговли, которые облагают торговым сбором:

В данном случае к торговле относится розничная, мелкооптовая и оптовая купля-продажа товаров.

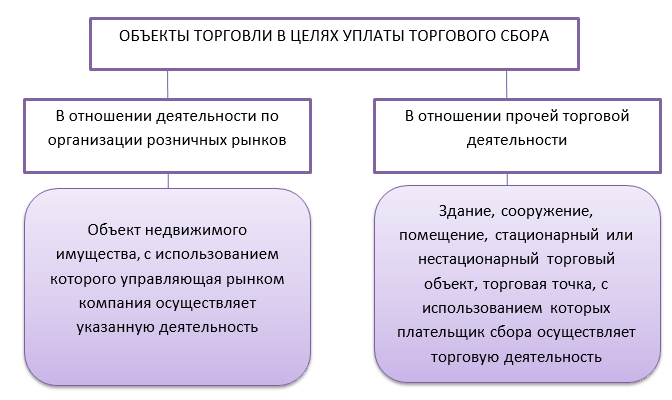

А вот что относят к объектам осуществления торговли:

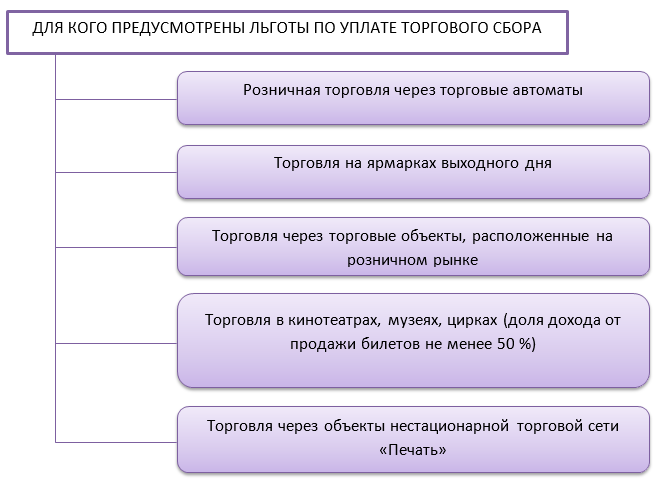

Столичным законом предусмотрены льготы для определенных видов торговли. Перечислим некоторые из них:

Порядок учета плательщиков ТС

Чтобы налоговая сняла плательщика ТС с учета, ее необходимо уведомить об этом в течение 5 дней с даты прекращения использования объекта торговли или ведения торговой деятельности.

Снимают плательщика с учета путем направления им уведомления по форме ТС-2.

Ниже можно будет бесплатно скачать бланк ТС-2, а также узнать нюансы заполнения этого уведомления.

В каких случаях надо использовать ТС-2

Форма ТС-2 подлежит применению, если плательщик сбора закрывает все торговые объекты, относящиеся к налоговой инспекции, в которую представляет уведомление. Если закрывает лишь часть объектов, а другие продолжают функционировать, то следует сдать форму ТС-1.

Аналогичная ситуация со сменой системы налогообложения. Если ИП переводит на патент все свои торговые точки, он должен заполнить форму ТС-2. Если что-то остается на нельготируемых системах налогообложения – применяет форму ТС-1.

Если организация ликвидируется или закрывается ИП, в этом случае не надо сдавать форму ТС-2. Налоговая снимет такого субъекта с учета в качестве плательщика ТС самостоятельно – на основании записи в ЕГРЮЛ/ЕГРИП.

То же самое относится к реорганизации, в ходе которой фактически фирма перестает существовать в своем прежнем виде (присоединение, слияние). А вот вновь появившаяся в ходе такого преобразования фирма должна встать на учет в качестве плательщика сбора на общих основаниях.

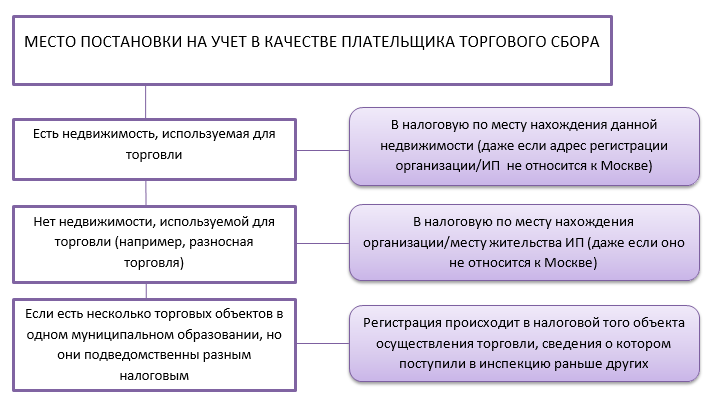

Куда сдать форму ТС-2

Форму о прекращении вида торговой деятельности, подпадающей под ТС, необходимо подать в ту же инспекцию, куда подавали уведомление о постановке на учет в этом качестве. Здесь могут быть следующие варианты:

Что будет, если форму ТС-2 не сдать

Если фактическая дата прекращения деятельности и дата сдачи уведомления приходятся на один и тот же квартал, то опоздание не столь критично.

Период обложения сбором – квартал. То есть, если даже 1 день в квартале велась деятельность, подпадающая под ТС, то уплатить его нужно в полной квартальной сумме. А вот если торговля была прекращена в одном квартале, а уведомление с опозданием было подано в следующем, то придется оплатить ТС за «лишний» квартал.

Если же вовсе не подать уведомление по форме ТС-2, то сбор в полном объеме будет начислен независимо от фактического ведения деятельности.

Бланк формы ТС-2: заполняем правильно

Форма ТС-2 утверждена приказом ФНС России от 22.06.2015 № ММВ-7-14/249. В этом же приказе можно найти порядок заполнения уведомления и формат ее представления в электронном виде.

![]()

![]()

Далее с нашего сайта по прямой ссылке можно бесплатно скачать форму ТС-2 :

Форма ТС-2 проста и содержит минимум информации:

| Идентификационные данные плательщика (ИНН, КПП, наименование организации/Ф.И.О. ИП) |

| Код налогового органа, в который необходимо представить уведомление |

| Дата снятия с учета в качестве плательщика сбора |

Очень важно указать дату верно, чтобы случайно не подтянуть лишний квартал.

К пример, пусть торговая деятельность заканчивается последним днем 1 квартала 2020 года. Надо поставить дату прекращения деятельности – 31.03.2020 (а не 01.04.2020).

Далее можно бесплатно скачать образец заполнения формы ТС-2 :

Подводим итоги

Форму ТС-2 подают в ИФНС в том случае, если плательщик сбора полностью снимает свою торговую деятельность с учета в налоговой, куда подает уведомление. Сделать это необходимо не позже 5 дней с момента прекращения деятельности.

Источник: buhguru.com

Увеличение торговой площади

Компания в июне планирует открыть вторую торговую точку по тому же адресу (в одном здании), что и первая. Нужно ли уведомлять налоговую или при подаче следующей декларации можно просто указать большую площадь?

Ответ:

В данном случае все зависит от требований Вашей инспекции.

Обычно при открытии новой торговой точки необходимо подать в налоговую заявление по форме ЕНВД-2, указав в нём адрес новой торговой точки (несмотря на то, что она открыта в том же здании).

Но есть ряд прецедентов по данному вопросу.

Большинство налоговых требуют представления именно заявления ЕНВД-2, несмотря на то, что ИП не заново регистрируется, а просто открывает вторую торговую точку на территории той же налоговой, в которой он уже зарегистрирован в качестве плательщика ЕНВД.

Однако некоторые налоговые более лояльны в данном вопросе и для них достаточно просто информационного письма в произвольной форме, в котором ИП сообщает об открытии новой торговой точки.

Поскольку единого мнения по данному вопросу нет, рекомендую Вам обратиться в свою налоговую для уточнения информации, какой позиции по данному вопросу придерживаются они. Если для Вашей налоговой достаточно простого письма, тогда составьте его в произвольной форме и представьте в налоговую.

Что касается заполнения декларации по ЕНВД, то тут также информацию лучше уточнить в своей налоговой. Дело в том, что если у Вас будет два отдельных договора аренды, в которых адрес будет различаться пусть даже только номерами арендуемых помещений, тогда после открытия второй торговой точки в декларации ЕНВД Вы будете заполнять два раздела 2 отдельно на каждую торговую точку.

В то же время некоторые налоговые говорят о том, что можно просто после открытия второго магазина указывать большую площадью помещения.

Поскольку в целом ситуация неоднозначная, рекомендую Вам обратиться в налоговую, в которой Вы стоите на учете как плательщик ЕНВД и уточнить, как поступить в Вашей ситуации в части уведомления об открытии второго магазина и заполнения декларации ЕНВД.

Актуально на дату 10.06.2015 г.

Источник: www.moedelo.org