Документальное оформление аренды имущества физического лица

Если Вы арендуете имущество у физического лица, то порядок документального оформления такой сделки, а также налогообложения по ней не зависит от того, является это физлицо сотрудником или нет. Аренда имущества физлица оформляется договором, согласно которому арендодатель (физлицо) обязуется предоставить арендатору (организации или ИП) имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ). При составлении договора аренды необходимо учитывать следующие особенности:

- Форма договора аренды – письменная, поскольку одной из сторон является юридическое лицо (ИП) (ст. 609 ГК РФ).

- Срок аренды – устанавливается договором по соглашению сторон. Если срок аренды не указан, договор считается заключенным на неопределенный срок (ст. 610 ГК РФ).

! Обратите внимание: Если договор аренды здания или сооружения заключается на срок более одного года, он подлежит обязательной государственной регистрации. Поэтому, чтобы избежать данной процедуры, в договоре необходимо четко прописать срок аренды, не превышающий года.

Аренда автомобиля у физического лица. Учет и налоги при аренде автомобиля

- Объект аренды – в обязательном порядке должен быть установлен в договоре.

Кроме того, в договоре необходимо прописать все основные характеристики, позволяющие однозначно идентифицировать имущество, подлежащее передаче в качестве объекта аренды. В противном случае договор аренды признается недействительным (ст. 607 ГК РФ). Например, если объектом аренды является автомобиль, необходимо указать все его основные характеристики: марку, модель, год выпуска, регистрационный номер, номер ПТС и т.д. Если передаче подлежит помещение – его адрес, площадь, состав, приложить схему.

! Обратите внимание: при составлении договора аренды у арендодателя необходимо запросить документы, подтверждающие его право собственности на передаваемое имущество. Если арендодатель не является собственником имущества, он должен предоставить документы, дающие ему право совершать сделки по передаче в аренду имущества от имени собственника.

- Арендная плата – размер, порядок и сроки уплаты арендных платежей устанавливаются в договоре по соглашению сторон. Если порядок и сроки внесения арендной платы в договоре не определены, они принимаются как порядок и сроки, действующие в отношении аналогичного имущества в сравнимых обстоятельствах (п. 1 ст. 614 ГК РФ). Размер арендной платы может изменяться не чаще одного раза в год (п. 3 ст. 614 ГК РФ).

- Обязанности сторон – определяются договором. По умолчанию (если другое не установлено в договоре) капитальный ремонт имущества, являющегося объектом аренды, осуществляет арендодатель, а текущий ремонт – арендатор.

- Аренда автомобиля – в договоре необходимо прописать характер аренды: с экипажем или без экипажа.

Аренда автомобиля с экипажем предполагает, что арендодатель не только предоставляет свое транспортное средство во временное владение и пользование, но еще и оказывает услуги по управлению им и по технической эксплуатации (ст. 632 ГК РФ). Аренда без экипажа, соответственно, предполагает только предоставление транспортного средства во временное владение и пользование (ст. 642 ГК РФ).

В соответствии с Гражданским кодексом, по договору аренды транспортного средства с экипажем обязанность по проведению капитального и текущего ремонта возлагается на арендодателя, а по договору аренды без экипажа – на арендатора (ст. 634, 644 ГК РФ). В договоре аренды транспортного средства с экипажем лучше отдельно указать сумму арендной платы, а также сумму, причитающуюся арендодателю за услуги по управлению транспортным средством и технической эксплуатации. Такое разграничение в дальнейшем позволит избежать проблем с начислением НДФЛ и страховых взносов.

При составлении договора аренды имущества с работником или другим физическим лицом предлагаю Вам воспользоваться готовыми образцами договоров:

НДФЛ с доходов физического лица от сдачи имущества в аренду

Доходы физического лица от сдачи в аренду имущества подлежат обложению НДФЛ по ставке 13% (для налоговых резидентов) или 30% (для нерезидентов) (пп. 4 п. 1 ст. 208 НК РФ). Независимо от того, состоит арендодатель в трудовых отношениях с арендатором или нет, организация-арендатор является налоговым агентом.

Поэтому именно арендатор должен исчислить, удержать и перечислить в бюджет НДФЛ с арендной платы при ее фактической выплате физлицу (п. п. 1 и 4 ст. 226 НК РФ). Кроме того, организация-арендатор обязана предоставить в налоговую инспекцию по итогам года сведения по форме 2-НДФЛ в отношении доходов арендодателя.

! Обратите внимание: включение в договор аренды имущества с физическим лицом условия о том, что арендатор не является налоговым агентом и арендодатель должен самостоятельно уплачивать НДФЛ с арендной платы в бюджет, противоречит налоговому законодательству РФ.

Поэтому независимо от наличия такого условия, организация-арендатор признается налоговым агентом по отношению к арендодателю-физлицу, то есть ответственность за полноту и своевременность уплаты НДФЛ с арендной платы полностью лежит на организации. В случае неисполнения своих обязанностей как налогового агента организация может быть привлечена к ответственности по ст. 123 НК РФ (штраф в размере 20% от суммы налога, подлежащей удержанию и перечислению в бюджет). Такой позиции придерживается Минфин РФ в письмах от 29.04.2011 № 03-04-05/3-314 и от 15.07.2010 № 03-04-06/3-148.

Страховые взносы с арендной платы физическому лицу

Арендная плата, выплачиваемая сотруднику или другому физическому лицу по договору аренды имущества, не облагается страховыми взносами на обязательное пенсионное, медицинское, социальное страхование (ч. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ), а также взносами на страхование от несчастных случаев и профзаболеваний (ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ).

Однако если Вы заключили с физлицом договор аренды транспортного средства с экипажем, то помимо арендной платы по нему предусматривается плата физлицу за услуги по управлению. Вторая составляющая оплаты (за услуги) с правовой точки зрения относится к выплатам физическому лицу по договору гражданско-правового характера, предметом которого является оказание услуг.

Поэтому с суммы оплаты физлицу за услуги по управлению транспортным средством и технической эксплуатации организация должна начислить страховые взносы в ПФР, ФОМС, ФСС (на случай временной нетрудоспособности и в связи с материнством) (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ). Страховые взносы в ФСС в части страхования от несчастных случаев на производстве и профзаболеваний уплачиваются в том случае, если это предусмотрено в самом договоре аренды транспортного средства с экипажем.

Налог на прибыль, УСН

Организации, применяющие общую систему налогообложения имеют право учесть арендные платежи за арендуемое имущество в составе прочих расходов, связанных с производством и реализацией (пп. 10 п. 1 ст. 264 НК РФ). При этом такие расходы должны быть экономически обоснованы и подтверждены документально.

Для документального подтверждения расходов достаточно договора аренды и акта приема-передачи. То есть составлять ежемесячные акты об оказанных услугах не требуется, если их составление прямо не предусмотрено договором аренды (Письма Минфина России от 13.10.2011 № 03-03-06/4/118, от 24.03.2014 № 03-03-06/1/12764).

! Обратите внимание: Налогоплательщики, использующие метод начисления, учитывают арендную плату в расходах на последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

Плательщики УСН также могут учитывать в составе расходов арендные платежи за пользование имуществом (пп. 4 п. 1 ст. 346.16 НК РФ). При этом датой принятия к налоговому учету таких расходов будет являться дата их фактической оплаты, то есть дата выплаты арендной платы за истекшие периоды.

Что выгоднее: компенсация за использование личного транспорта или аренда автомобиля сотрудника

О том, как оформить компенсацию за использование личного транспорта работнику, а также о налогообложении компенсационных выплат я писала в предыдущих статьях. Теперь, когда мы разобрались с порядком налогообложения арендной платы по договору аренды имущества физлиц, предлагаю сравнить, что же выгоднее для работодателя: выплачивать компенсацию за использование личного автомобиля сотруднику или заключить с ним договор аренды автомобиля. Результаты сравнения представлены в табличке:

| Способ оформления использования личного автомобиля сотрудником | Налог на прибыль, УСН | НДФЛ | Страховые взносы |

| Компенсация за использование личного транспорта | Расходы учитываются в пределах установленных норм | Не удерживается | Не начисляются |

| Договор аренды транспортного средства без экипажа | Расходы учитываются полностью | Удерживается по ставке 13% | Не начисляются |

| Договор аренды транспортного средства с экипажем | Расходы учитываются полностью | Удерживается по ставке 13% | Не начисляются только на величину арендной платы, если она в договоре прописана отдельно |

Таким образом, если сумма компенсации за использование личного автомобиля, выплачиваемая работнику, значительно превышает установленные нормы для включения в налоговые расходы, то работодателю выгоднее заключить с работником договор аренды автомобиля, так как арендная плата не подлежит нормированию для целей налогового учета.

Еще одно важное отличие: компенсация за использование личного транспорта выплачивается сотруднику с учетом отработанных дней, а арендная плата не зависит от того, сколько дней фактически отработал сотрудник. То есть, с точки зрения начисления, выплаты работнику по договору аренды «удобнее», чем компенсационные выплаты по соглашению об использовании личного транспорта.

Бухгалтерский учет

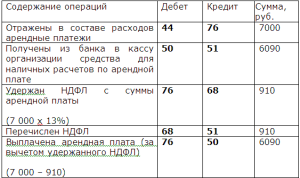

В том случае, когда арендованное имущество используется в процессе производства и (или) реализации продукции, товаров, работ, услуг, арендные платежи для целей бухгалтерского учета признаются расходами по обычным видам деятельности и отражаются на последнюю дату истекшего месяца аренды. Если же арендованное имущество не предназначено для производства и реализации продукции, товаров, работ, услуг, арендная плата включается в состав прочих расходов. Арендная плата учитывается на счетах учета затрат в корреспонденции со счетами расчетов, в зависимости от назначения арендованного имущества и от того, является арендодатель сотрудником или нет.

| Дебет счета | Кредит счета | Содержание операции |

| 20 «Основное производство» (26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.) | 73-3 «Расчеты с персоналом по прочим операциям» | Начислена арендная плата арендодателю – сотруднику организации |

| 76 «Расчеты с разными дебиторами и кредиторами» | Начислена арендная плата арендодателю – другому физлицу (не сотруднику) | |

| 73-3 «Расчеты с персоналом по прочим операциям» (76 «Расчеты с разными дебиторами и кредиторами») | 68-НДФЛ «Расчеты по налогам и сборам» | Удержан НДФЛ с доходов арендодателя |

| 68-НДФЛ «Расчеты по налогам и сборам» | 51 «Расчетные счета» | Перечислен в бюджет удержанный НДФЛ |

| 73-3 «Расчеты с персоналом по прочим операциям» (76 «Расчеты с разными дебиторами и кредиторами») | 50 «Касса» (51 «Расчетные счета») | Арендная плата за вычетом удержанного НДФЛ выплачена арендодателю |

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Нормативная база

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Источник: buh-aktiv.ru

Ип арендует автомобиль у физического лица кто платит ндфл

Добрый день читатели сайта.

А можно ли уменьшить налогооблагаемую прибыль предприятия за счет аренды транспортного средства?

Что указать в договоре аренды автомобиля?

Как платить аренду за пользование автомобилем физическому лицу: налом или безналом?

Нужно ли платить с таких арендных платежей НДФЛ?

Облагается ли данная арендная плата страховыми взносами?

Какие проводки сделать?

Подобные вопросы возникают у бухгалтера предприятия, когда предприятие собирается арендовать автомобиль у физ. лица.

Но вот только надо ли с этой аренды платить налоги в бюджет или нет? Как быть и что делать? Бухгалтер, особенно молодой, начинает сомневаться и может вовсе оставить эту затею с арендой. Так вот, ничего страшного и сложного в таком договоре нет.

Стоит поступить следующим образом.

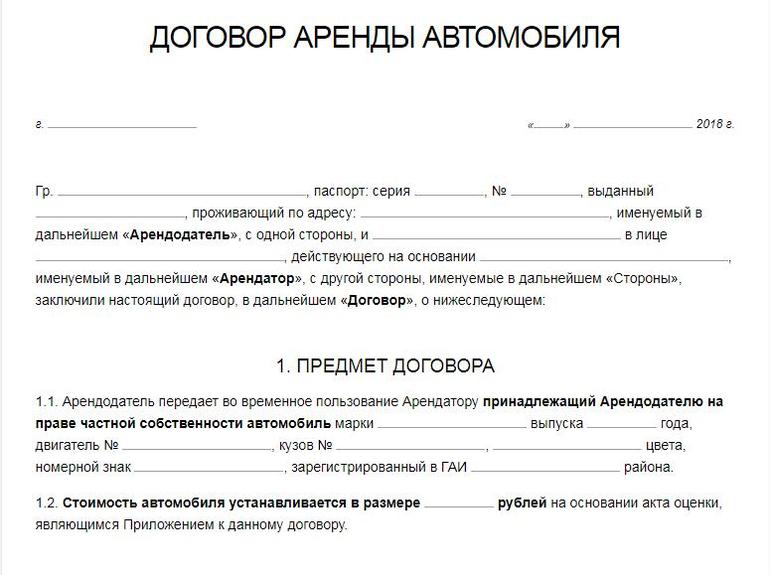

Составляете с физ. лицом договор аренды транспортного средства без экипажа. По такому договору Вам предоставляется автомобиль за плату без водителя. Срок и сумму арендной платы, а также сроки е способ ее выплаты тоже оговариваете в договоре.

ПРИМЕР.

ИП Соколов А. С. занимается розничной и оптовой торговлей. Для доставки товаров ему необходим автомобиль. Поэтому ИП Соколов А.С. заключил договор аренды автомобиля без экипажа с неким Аполяном Д.М. сроком на 6 месяцев. Сумма аренды составляет 7 тыс. рублей в месяц. Выплата производится 5 числа месяца, следующего за месяцем пользования автомобилем, через кассу.

Как отразить в бухгалтерском учете расчеты по арендной плате за автомобиль, арендуемый у физического лица, не являющегося работником организации и ИП?

1. Разберемся с вопросом, из каких денег можно оплачивать данную аренду: из выручки, поступившей в кассу или надо снимать деньги с расчетного счета?

В Указаниях Банка России написано, что оплачивать аренду недвижимого имущества можно деньгами, полученными в кассу из банка. Про оплату аренды движимого имущества ничего не написано в данных Указаниях. А это значит, что для соблюдения требований по ведению кассовых операций, деньги для оплаты за аренду автомобиля стоит получать из банка.

2. Надо ли платить с арендной платы НДФЛ и страховые взносы?

Арендная плата за пользование автомобилем является доходом физического лица Аполяна Д.М. Значит с нее надо уплачивать НДФЛ в размере 13%.

ИП Соколов А.С. выступает налоговым агентом и, соответственно, исчисляет НДФЛ, удерживает его с выплачиваемого дохода и перечисляет в бюджет. Оплатить ИП Соколов А.С. удержанный НДФЛ в бюджет должен до выплаты арендной платы Аполяну Д.М., т.е. до 5 числа месяца, следующего за месяцем пользования автомобилем. Еще ИП Соколов должен будет подать до 1 апреля сведения в налоговую по доходам Аполяна Д.М.

Арендная плата за пользование автомобилем не облагается страховыми взносами, т.к. не является объектом обложения.

3. Можно ли отнести арендные платежи к расходам, уменьшающим доходы от реализации?

Да, можно отнести в том месяце, за который аренда начисляется.

4. Корреспонденция счетов

Ежемесячно в течение срока действия договора аренды

Так что, ничего страшного в учете аренды автомобиля нет. Смело уменьшайте свою налогооблагаемую прибыль на сумму расходов по аренде автомобиля.

С уважением, Александр Приц, автор проекта » Бухучет для чайников «.

Источник: infobuh11.ru

Виды аренды автомобиля без экипажа у физического лица

Очень часто различные предприятия для решения производственных задач покупают транспортное средство. Но это не всегда целесообразно, поэтому нередко заключают договор аренды автомобиля у физического лица без экипажа или же с предоставлением услуг по управлению и технической эксплуатации.

Понятие аренды автомобиля

Аренда автомобиля у физического лица — это сделка, при которой собственник движимого имущества передаёт его во временное пользование другому человеку или организации. Арендатор в этом случае принимает на себя обязанности по целевому использованию транспорта, техническому обслуживанию и обеспечению топливом. Закон разрешает сдавать в аренду как легковые машины, так и грузовики. Обязанности и права сторон должны быть прописаны в договоре.

Арендатор несёт полную ответственность за имущество, которое было получено от арендодателя. Транспортный налог оплачивает собственник.

Физическое лицо может передать транспортное средство предприятию, так как любой человек вправе распоряжаться автомобилем на своё усмотрение. В законодательстве говорится, что сдавать в аренду может только собственник. У его представителя есть на это право лишь в случае наличия нотариально заверенной доверенности.

Для сдачи в аренду авто физлицу не нужно регистрировать своё ИП. Но нельзя, чтобы сделка подходила под предпринимательскую деятельность. Если ТС приобреталось с целью систематической возмездной передачи другим лицам или предприятиям, то необходимо оформить ИП по месту жительства.

Варианты передачи ТС юридическим лицам

Физическое лицо может сдать свою машину в соответствии с правилами, которые регламентируются ГК РФ. Передача осуществляется по одному из трёх сценариев. Существующие варианты:

- Аренда без экипажа (без водителя);

- Аренда с экипажем;

- Временная передача в безвозмездное пользование.

Чаще всего предприятию проще арендовать транспортное средство своего сотрудника, чем предоставлять ему автомобиль. Из-за этого в такой ситуации не требуется дополнительно привлекать водителя. Организация заключает долгосрочный договор с работником. На основании этого документа он пользуется личной машиной в рабочее время для выполнения своих обязанностей.

В таких ситуациях работодатель выплачивает арендную плату ежемесячно или же один раз в квартал. Также в его обязанности входит компенсация затрат на бензин. В зависимости от договорённости могут прописываться и дополнительные условия оплаты за использование транспортного средства. Например, это может быть компенсация страховки, технического обслуживания и так далее. Сотрудник регулярно должен подавать отчёт о затратах на топливо и сдавать путевые листы, где будет указана протяжённость всех маршрутов.

Арендуется автомобиль с экипажем обычно в тех случаях, когда дело касается курьерской доставки или грузоперевозок. В этом случае нет смысла временно брать машину, если некому будет управлять. Благодаря аренде ТС с водителем предприятию не нужно официально трудоустраивать человека. Это позволяет расстаться с физическим лицом после завершения срока договора без лишней волокиты.

Человек может передать третьим лицам машину без требования оплаты, так как любой гражданин вправе распоряжаться своим ТС. Эта ситуация обычно происходит в тех случаях, когда сотрудник предприятия хочет использовать личный автомобиль в служебных целях. Организация компенсирует все текущие расходы, связанные с эксплуатацией машины.

Оформление договора

Автовладелец обязательно должен сделать копии документов своего автомобиля перед тем, как сдавать его какому-либо предприятию. Необходимо свидетельство о регистрации и технический паспорт. С их помощью человек может подтвердить право собственности, а, значит, и право на передачу ТС третьим лицам. Эти документы прилагаются к договору и хранятся у предприятия.

Для оформления в договоре должны быть прописаны такие пункты:

- Государственный номер машины;

- Марка и модель;

- Тип кузова;

- Цвет транспортного средства и год выпуска;

- Все коды.

Также в тексте необходимо упомянуть обо всех дефектах, которые есть у авто. Это нужно, чтобы в дальнейшем не возникли споры между владельцем и арендатором.

Договор должен содержать и данные тех лиц, которые будут допущены к управлению машины. В обязательном порядке следует указать цель использования, сроки и размер оплаты. Сторонам придётся решить вопрос об оплате технического обслуживания. Обычно мелкий текущий ремонт делает арендатор, а капитальный — арендодатель.

Типовая форма договора включает в себя срок действия. Он указывается в месяцах или годах. Также необходимо указать все условия, по которым договорённость сторон будет продлеваться или досрочно расторгаться. Физическое лицо и предприятие должны внести в документ, кто будет оплачивать страховой полис.

Права и обязанности сторон должны соответствовать Гражданскому кодексу Российской Федерации и не выходить за его рамки. Вопросы, не учтённые в договоре, решаются на основании законодательства.

Оплата налогов

Транспортный налог, согласно Налоговому кодексу, должен оплачивать собственник транспортного средства. В статье 357 указано, что обязательство ложится на лицо, за которым числится автомобиль.

При уплате налога на прибыль предприятия стоимость аренды ТС и водителя записывается в расходы в таких случаях:

- Арендованная машина нужна для осуществления хозяйственной деятельности, то есть она необходима предприятию для покупки и продажи товаров, изготовления продукции, оказания услуг или выполнения других работ;

- Условия использования соответствуют статье 252 Налогового кодекса Российской Федерации.

Например, чтобы подтвердить расходы на ГСМ, нужно составлять путевые листы. Также этот документ может в целом оправдать обоснованность аренды авто для использования на предприятии.

НДФЛ и страховые взносы

Средства, которые автовладелец получает от юридического лица за свой автомобиль, тоже считаются объектом налогообложения. Предприятие в этом случае при оплате аренды должно рассчитать определённый процент и заплатить НДФЛ. Если физлицо является резидентом России, то от полученных денег удерживается 13%, если же это нерезидент, то 30%.

Налог необходимо выплатить не позднее чем на следующий день после получения выплаты по аренде. Датой получения дохода является день перечисления средств на банковский счёт или изъятия суммы из кассы.

Если по договору автомобиль арендуется с экипажем, то стоит знать такие нюансы:

- Стоимость за услуги управления ТС следует отделять от суммы аренды;

- При передаче машины с водителем необходимо делать страховые взносы ФФОМС и ПФР;

- Страховка от несчастных случаев уплачивается только тогда, когда это предусмотрено договором.

Если не будет разделения стоимости аренды и оплаты водителя, то есть большая вероятность, что страховые взносы придётся платить со всей суммы. В этом случае для оспаривания нужно будет обращаться в суд.

Способы обхода

Благодаря использованию определённых методов можно сделать так, что не нужно будет платить страховые взносы. Наиболее распространённым способом можно считать официальное трудоустройство человека, у которого есть своё транспортное средство. Во время размещения вакансии работодатель сразу указывает условие, что соискатель должен иметь автомобиль.

Также предприятие может арендовать ТС уже у действующего сотрудника. Для этого необходимо составление трудового договора. В этом случае машину берут без экипажа, а, значит, страховые взносы не нужны.

Обойти уплату можно и другим способом. Для этого договор аренды не заключается. Работодатель компенсирует затраты работника на обслуживание авто в рабочее время. В этом случае важным моментом является документальное обоснование расходов на эксплуатацию, так как с компенсации не уплачивается НДФЛ. Фискальные органы тщательно проверяют такие ситуации.

Источник: winpane.ru