Если компании нужно арендовать помещение, не всегда получается отыскать арендодателя – юридическое лицо. В таких ситуациях возможна аренда у физического лица, но отражение вознаграждения этому лицу осуществляется по несколько другим правилам. Далее будут рассмотрены особенности, присущие отражению аренды у физического лица в учёте на примере программ 1С: Бухгалтерия и 1С: ЗУП.

Договор аренды должен оформляться в соответствии с 34 главой ГК. Арендодатель должен предоставить подтверждение, что у него есть право собственности на сдаваемое помещение – если это будет сделано, у арендатора впоследствии точно не возникнет связанных с ним сложностей.

При отражении операции по аренде у физического лица бухгалтеры часто допускают одну и ту же ошибку: не отражают взятое в аренду имущество на забалансном счёте 001. Для этой проводки требуется указать стоимость имущества – она берётся из договора аренды. Если в документе этой цифры нет, в нём всегда отражена по крайней мере стоимость самой аренды за месяц. Тогда последняя умножается на весь срок, на который рассчитан договор, и в графу «Сумма» вписывается результат.

Налоги на доход от сдачи недвижимости в аренду. Как грамотно заплатить?

Что до налогообложения, как гласит пункт 1 статьи 226 НК, фирма-арендатор, заключившая договор с физическим лицом, будет выступать его налоговым агентом. Это означает, что именно она должна заняться удержанием НДФЛ и его последующим перечислением. Страховые взносы при этом не удерживаются, поскольку доходы от аренды к трудовым не относятся. Расходы, которые компания несёт из-за того, что снимает помещение, целиком относят к числу уменьшающих расходы на прибыль – при условии, что они считаются экономически обоснованными.

Отражение оплаты по договору в 1С: ЗУП

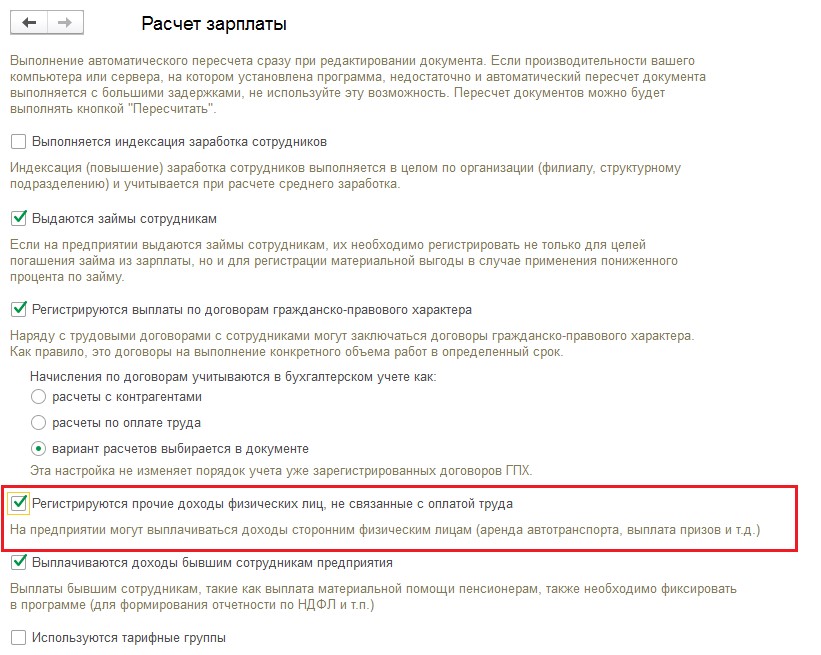

В этой программе реализован автоматизированный учёт начислений. Но в первую очередь её нужно настроить: откройте раздел «Настройки», перейдите в «Расчёт зарплаты» и поставьте галочку как отмечено на скриншоте ниже.

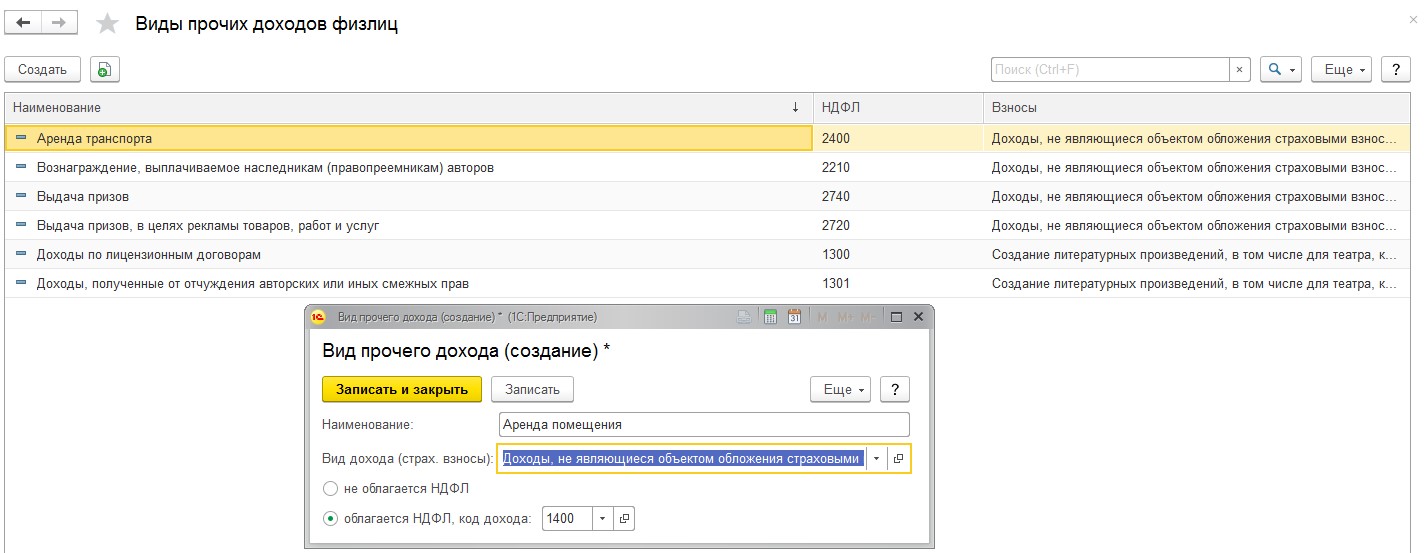

Когда это будет выполнено, в разделе «Зарплата» возникнет документ «Начисление прочих доходов», а вкладка «Выплаты» пополнится справочником «Виды прочих доходов физических лиц».

Чтобы заполнить последний, создайте вид прочего дохода «Аренда помещения» и заполните его так, как показано на скриншоте.

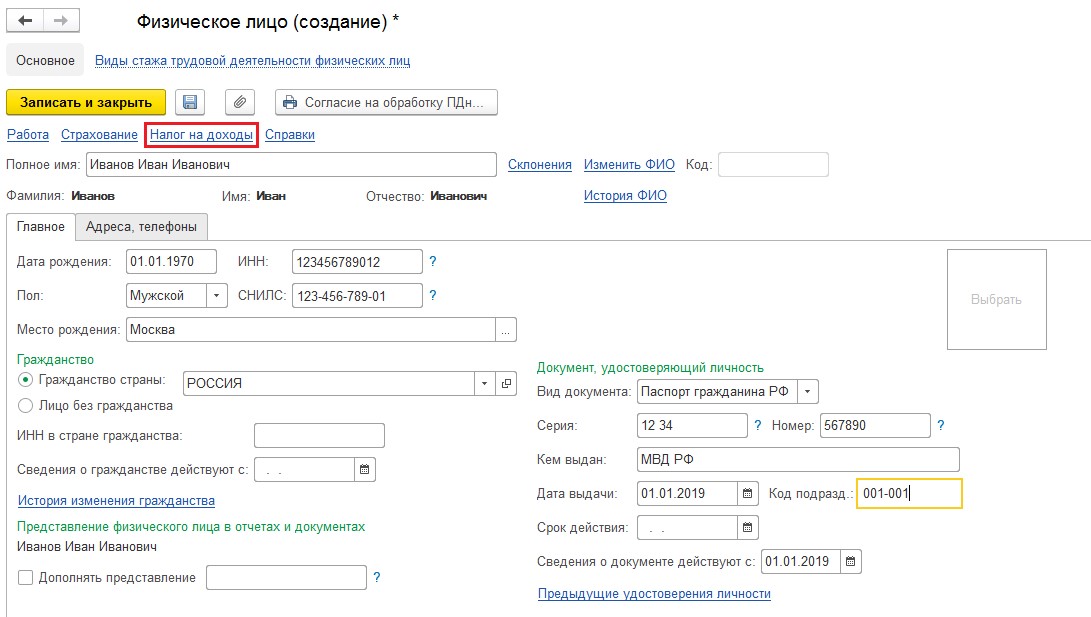

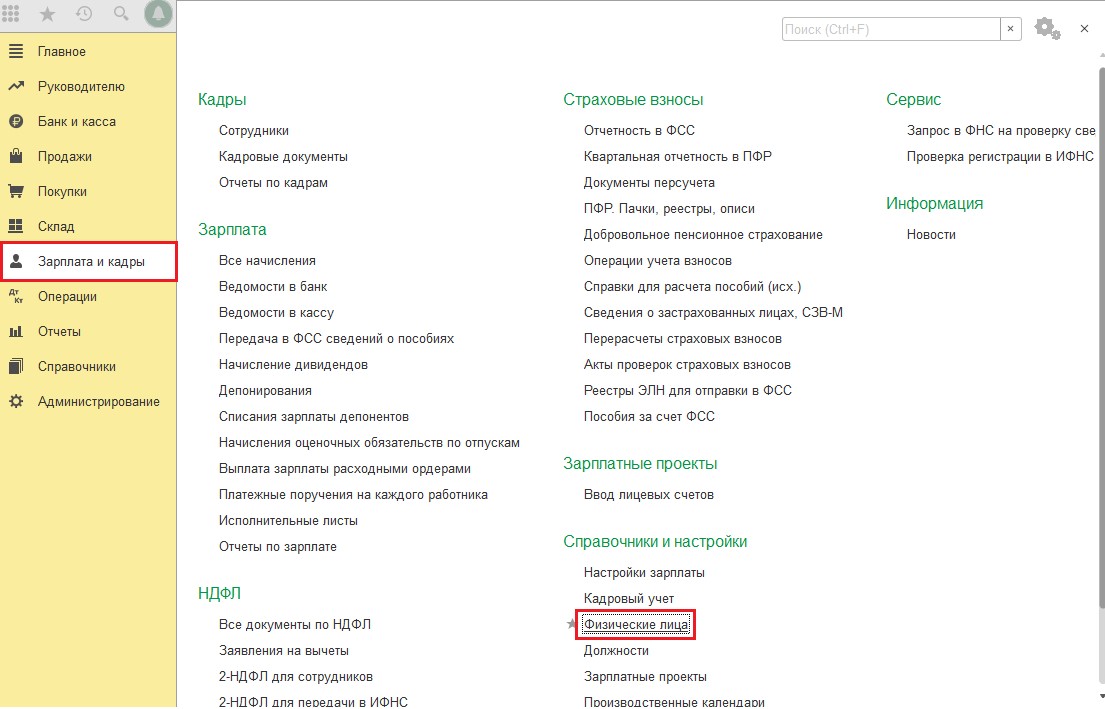

Теперь нужно зайти в справочник «Физические лица», находящийся в разделе «Кадры», чтобы добавить в него арендодателя. Заполните данные, в том числе выберите его налоговый статус. От того, относится ли он к резидентам, зависит ставка НДФЛ: для резидентов она равняется 13%, для нерезидентов 30%.

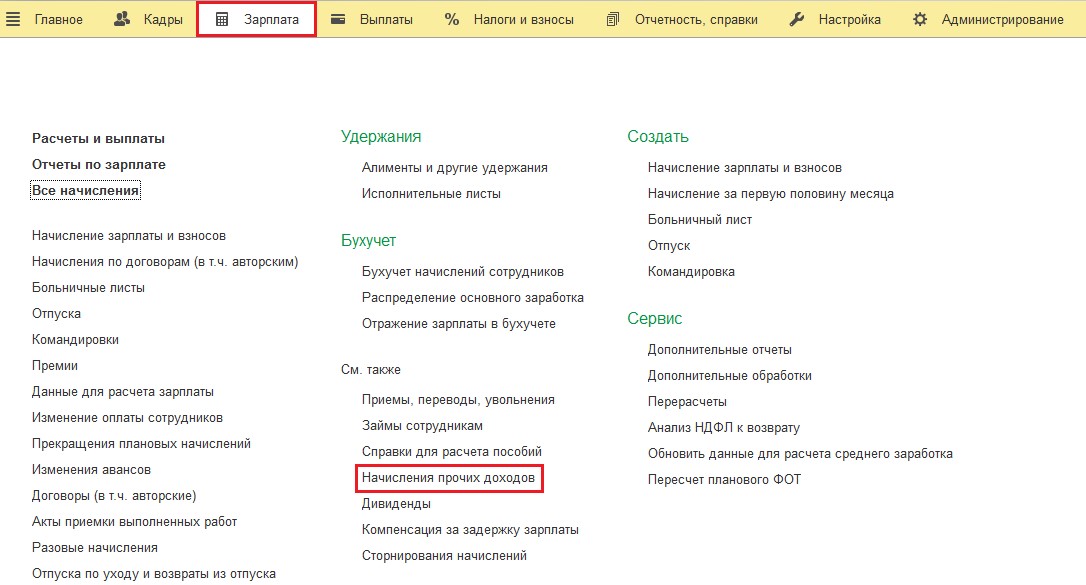

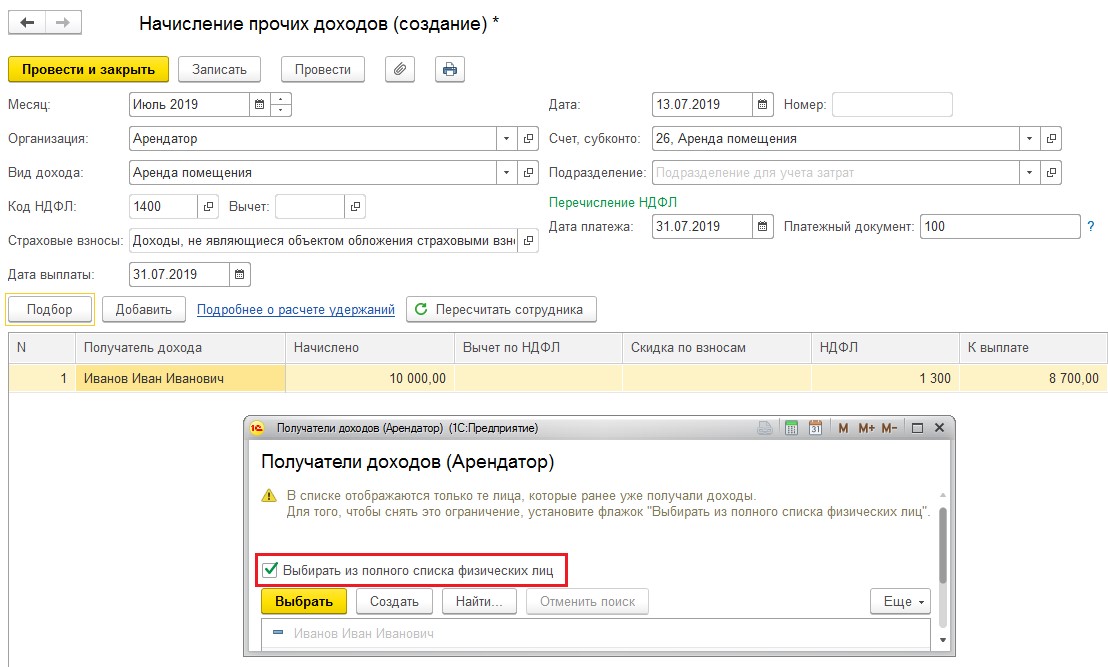

Чтобы оформить начисление средств за аренду, откройте раздел «Зарплата», а там «Начисление прочих доходов».

Появится форма: в ней нужно указать вид дохода и месяц, за который он начисляется, даты перечисления платы за аренду и платежа по НДФЛ, номер платёжного поручения. Нажмите на кнопку «Подбор» и добавьте арендодателя в таблицу снизу. Если доход этого физического лица отражается в первый раз, следует поставить галочку как показано на следующем скриншоте. В графе «Начислено» в таблице укажите сумму платы за аренду, заполните также графу «НДФЛ». Расчёт суммы к выплате произойдёт автоматически, так что останется только провести документ.

Налоги при аренде имущества у физлица

Стоит отметить ещё одну деталь: в графе «Счёт, субконто» доступен выбор счёт учёта затрат – это позволит правильно отразить операцию в бухгалтерском учёте.

После выполнения всех этих операций арендная плата будет отражена в бухгалтерском учёте, и во всех необходимых отчётах эта операция далее будет учитываться верно.

Учёт аренды имущества у физического лица в 1С: Бухгалтерии

В этой программе нет возможности вести автоматизированный учёт такой операции, потому процесс будет немного длительнее. В первую очередь следует перейти в раздел «Зарплата и кадры» и заполнить справочник «Физические лица».

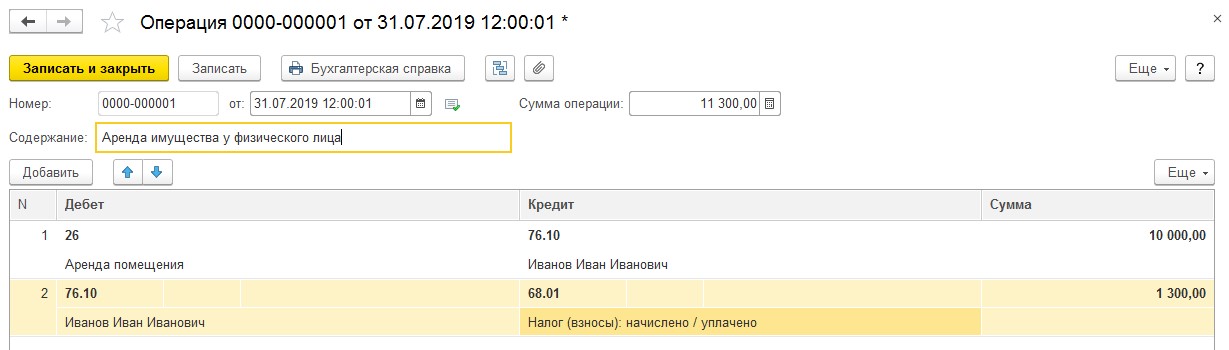

Сведения о физическом лице вносятся так же, как и в 1С: ЗУП. После этого оформляется начисление арендной платы: для этого перейдите в раздел «Операции» и откройте документ «Операции, введённые вручную».

На сумму арендной платы по договору – Дт 26 Кт 76.10.

На сумму удержанного НДФЛ – Дт 76.10 Кт 68.01.

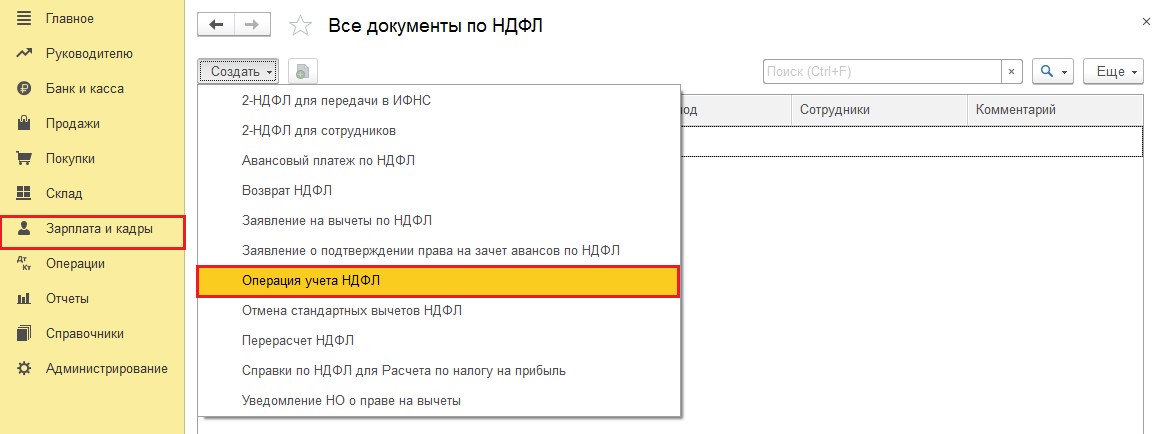

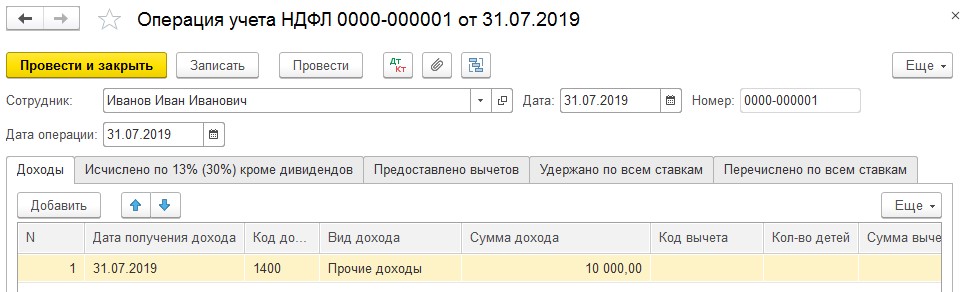

Оформление проводок ещё не означает, что операции будут отражены в налоговых регистрах. Чтобы это обеспечить, перейдите в раздел «Зарплата и кадры», далее «НДФЛ» и «Все документы по НДФЛ», создайте документ «Операция учёта НДФЛ».

В первой вкладке, «Доход», укажите дату, когда он был получен, код, вид и сумму.

Во второй вкладке укажите дату получения и вид дохода, а также сумму налога к удержанию.

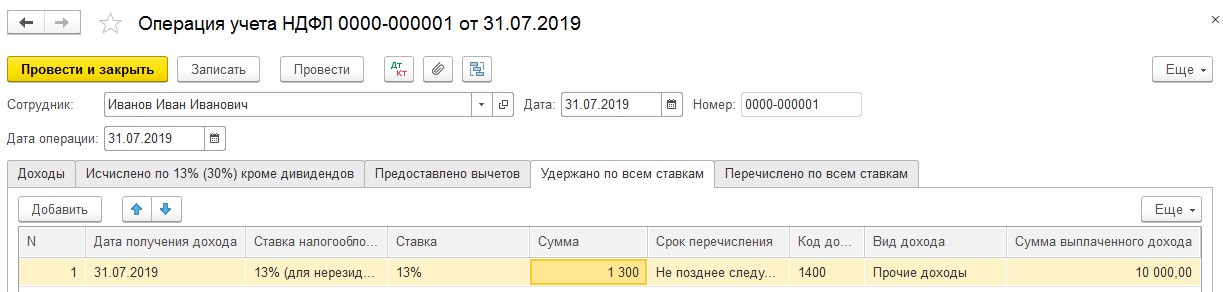

Третью вкладку пропустите, а на следующей, «Удержано по всем ставкам», выберите ставку налогообложения, укажите суммы выплаты за аренду и налога, код дохода – 1400.

Последняя закладка нужна для реквизитов платёжного документа для перечисления НДФЛ. После её оформления можно делать проводку документа.

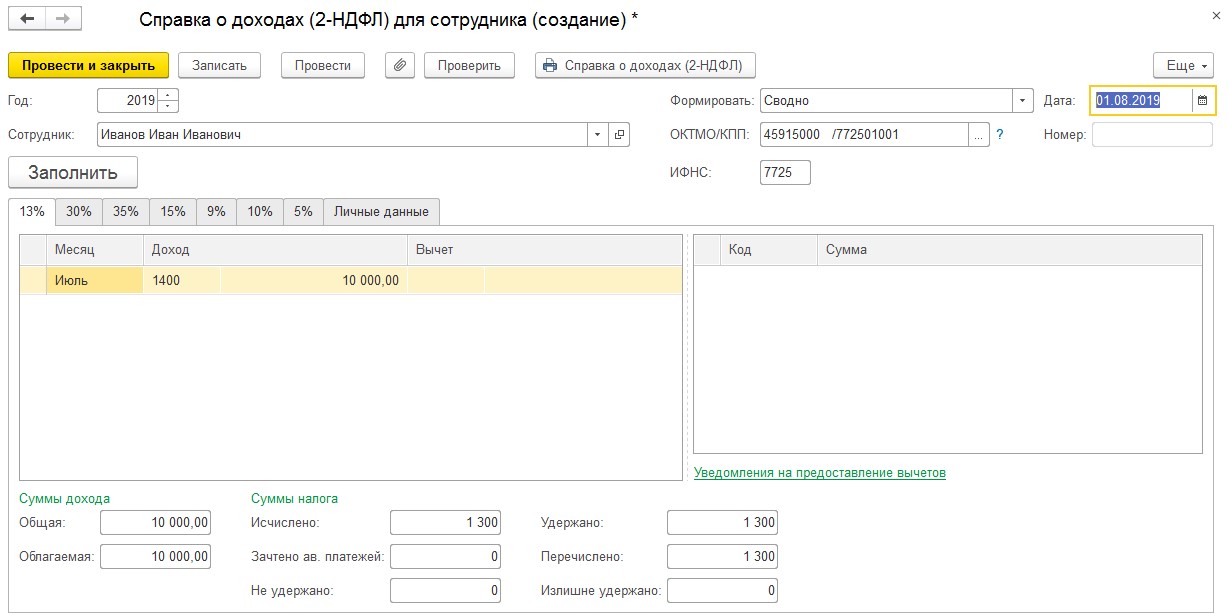

Чтобы проверить, правильно ли отражена операция, сформируйте справку 2-НДФЛ по арендодателю. Для этого в разделе «Зарплата и кадры» выберите «2-НДФЛ для сотрудников». По следующему скриншоту можно проверить, верно ли было проведено заполнение:

НДФЛ должен быть перечислен не позже следующего дня после перевода средств арендодателю.

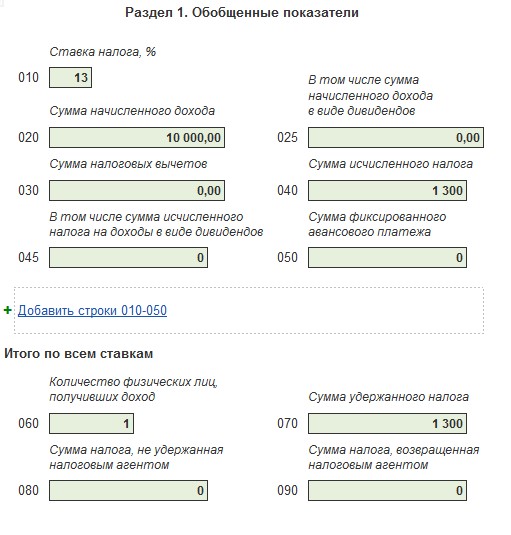

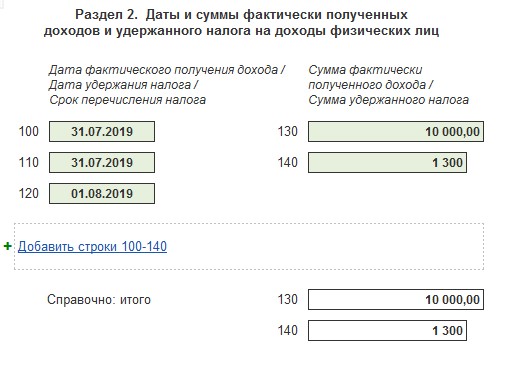

Рассмотрим, как должен заполняться отчёт 6-НДФЛ в этом примере. В первом разделе указываются: сумма начисленного дохода, исчисленного и удержанного налога.

В разделе 2 отмечаются даты: получения, удержания, крайний срок перечисления НДФЛ.

Поскольку к трудовым доходам выплата за арендную плату не относится, начисления по ней не нужно отражать в расчётах РСВ, СЗВ-М и СЗВ-СТАЖ.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Должны ли физлица-арендодатели платить НДФЛ и сдавать декларацию?

Должны. Физическое лицо, которое получает доход, обязано платить НДФЛ в размере 13%, в том числе с доходов от аренды жилья. Они должны подавать в налоговый орган декларацию. НДФЛ нужно платить по месту жительства физического лица.

Декларацию по форме НДФЛ-3 нужно подать не позднее 30 апреля года, следующего за годом, в котором физическое лицо получило доход. Налог по декларации уплачивается не позднее 15 июля года, следующего за истекшим налоговым периодом. Если физическое лицо не предоставит декларацию в срок, то его принудят выплатить НДФЛ, а также взыщут до 40% от суммы неуплаченного налога в судебном порядке. Чтобы сдавать жилье в аренду без проблем с законом, физическому лицу нужно вовремя сдавать декларацию и платить налог.

Другим вариантом может быть покупка патента на сдачу жилых помещений в аренду, тогда можно забыть об НДФЛ на срок действия патента. Но для использования патента необходимо зарегистрировать ИП, что не всегда целесообразно для физического лица. Чтобы зарегистрироваться как ИП, нужно заплатить госпошлину, обратиться в налоговую или зарегистрироваться на www.nalog.ru, заполнить и отправить заявление, получить патент и оплатить его.

Если жилье в аренду сдает ИП, то для легализации аренды можно перейти на УСН или стать самозанятым. На УСН с объектом налогообложения “доходы” потребуется платить не 13%, а только 6%. Но для перехода на этот специальный режим нужно соответствовать требованиям:

- иметь по трудовому договору не более 100 сотрудников,

- не превышать сумму годового дохода в 150 млн рублей,

- остаточная стоимость не должна превышать 150 млн рублей.

Можно перейти в статус самозанятого и платить всего 4% при сдаче в аренду жилья физическому лицу или 6% при сдаче юридическому. Это гораздо меньше, чем размер НДФЛ. Но стать самозанятым можно только при сдаче жилья в аренду в Москве, Татарстане, Московской и Калужской областях.

Если физическое лицо не имеет статуса ИП, оно платит налог самостоятельно или с помощью арендатора. В этом случае арендатор удерживает НДФЛ.

Сдача в аренду жилья физическому лицу, который не является ИП

Платить НДФЛ придётся самостоятельно. Физическим лицом, которому сдается жилье, может быть гражданин РФ, иностранец, лицо без гражданства или иностранная организация без подразделения в РФ. НДФЛ рассчитывается так: годовой доход х 13%. Нужно подать декларацию по форме НДФЛ-3 в налоговую по месту жительства.

Заполнить декларацию можно с помощью бесплатной программы на www.nalog.ru, в разделе «Программные средства / Декларация». Реквизиты для уплаты НДФЛ можно уточнить в налоговой инспекции.

Арендатор рассчитывает и перечисляет НДФЛ в бюджет

Если организация РФ, подразделение иностранной компании в РФ или ИП, нотариус или адвокат арендует помещение у арендодателя, то они должны самостоятельно удерживать НДФЛ. При выплате арендных платежей физическому лицу арендатор вычитает 13%. Когда арендатор удержал НДФЛ и перевел сумму в бюджет, то арендодатель может не подавать декларацию. Если арендатор не удержал НДФЛ или не перечислил сумму налога в полном объеме, арендодатель сам подает декларацию, рассчитывает и уплачивает НДФЛ.

Источник: www.1-ofd.ru

НДФЛ с аренды помещения у физического лица в 2020 году

Сегодня вся коммерческая деятельность, которая ведется резидентами Российской Федерации, в обязательном порядке облагается всевозможными налогами.

Практически все моменты касательно данного вопроса максимально подробно освещаются в законодательстве.

Причем касается это также сдачи различного рода помещений физическими лицами-собственниками – как жилых, так и коммерческих.

Содержание

- Общие сведения

- Расчет НДФЛ с аренды помещения у физического лица

- Возникающие вопросы

Необходимо в обязательном порядке уплачивать НДФЛ в обозначенные в действующем законодательстве сроки, так как в противном случае велика вероятность наложения штрафных санкций со стороны Федеральной налоговой службы.

Общие сведения ↑

Физическому лицу, сдающему помещения различного типа в аренду, необходимо максимально подробно разобраться со следующими моментами:

- определения;

- заключение договора;

- законные основания.

Хорошее знание законодательной базы позволит избежать юридических сложностей, связанных с оформлением и другими немаловажными моментами.

Определения

Основополагающими понятиями, с которыми необходимо разобраться для успешного ведения коммерческой деятельности, являются:

- физическое лицо;

- НДФЛ;

- государственная ;

- имеющиеся инженерные коммуникации (вентиляция, теплоснабжение, электричество, иное);

- арендная плата, порядок осуществления расчёта по ней;

- права и обязанности сторон – данный раздел необходимо расписать максимально подробно, так как при возникновении спорных ситуаций он будет учитываться судом;

- срок аренды;

- порядок внесения изменений в договор, прекращение его действия;

- ответственность сторон за невыполнение условий;

- заключительные положения;

- реквизиты и подписи сторон, заключивших договор.

Также помимо заключения договора рассматриваемого типа желательно сформировать специальный акт приема и передачи недвижимости.

В нем должны быть обозначены наиболее важные моменты касательно состояния собственности и другие моменты, требующие внимания.

Законные основания

Физическому лицу, занимающемуся сдачей какой-либо недвижимости (независимо от её типа), следует изучить нормативную базу касательно данного вопроса.

Так, следует знать, что право сдавать какое-либо помещение принадлежит только его собственнику – основанием для этого является ст.№608 ГК РФ.

В некоторых случаях физические лица не имеют права вести деятельность данного типа без регистрации ИП.

Все моменты касательно данного вопроса обозначены в ст.№2 ГК РФ — предпринимательской деятельностью является систематическое извлечение прибыли.

Потому если физическое лицо осуществляет сдачу в аренду недвижимости систематически, оно получает прибыль именно такого типа. Следовательно, обязательно регистрировать ИП.

Облагается ли НДФЛ материальная помощь в связи со смертью родственника смотрите в статье: облагается ли материальная помощь НДФЛ.

Что готовит социальный вычет по НДФЛ в 2020 году, читайте здесь.

Если по каким-то причинам физическое лицо не осуществило регистрацию в установленном порядке, то на него будут наложены соответствующие санкции.