Применение упрощенной системы налогообложения предпринимателем в общем случае освобождает его от обязанностей налогоплательщика по НДС (п. 3 ст. 346.11 НК РФ). Перечислять НДС в бюджет необходимо, если ИП применяет общую налоговую систему (ОСНО), но в определенных ситуациях этот налог платить придется и на УСН. Платит ли ИП НДС на «упрощенке» и в каких случаях, разберемся в нашей статье.

ИП на «упрощенке» платят НДС или нет?

Обязанность уплаты НДС сохраняется за «упрощенцами», которые импортируют товары, ввозя их на территорию РФ (ст. 151 НК РФ). Некоторые категории товаров налогом не облагаются – их перечень приведен в ст. 150 НК РФ. Ввозной НДС уплачивается в таможенные органы, а при импорте из стран ЕАЭС – в налоговую инспекцию.

Налог рассчитывается исходя из таможенной стоимости товара, уплаченных акцизов и таможенных пошлин.

Также НДС на «упрощенке» уплачивается предпринимателем при совершении им операций по договорам простого товарищества, совместной деятельности или доверительного управления имуществом (ст. 174.1 НК РФ).

Свобода от НДС задним числом: ФНС напомнила про ст. 145 НК РФ

«Упрощенка» не освобождает предпринимателя от обязанностей налогового агента по НДС, в т.ч. в следующих случаях:

- При приобретении на территории России товаров (работ, услуг) напрямую у иностранного поставщика, не состоящего на учете в российской ИФНС, или в случае посредничества при расчетах с такими иностранными лицами. «Упрощенец» обязан исчислить и уплатить за иностранца НДС, выставить себе счет-фактуру от имени иностранного поставщика, а также подать декларацию по НДС (п. 1, 2, 5 ст. 161 НК РФ).

- Аналогичным образом действует ИП на «упрощенке», когда он является посредником по продаже на территории нашей страны электронных услуг иностранных компаний, не имеющих представительств в РФ, и ведет при этом расчеты непосредственно с покупателем (п. 1, 10 ст. 174.2 НК РФ).

- При аренде или покупке государственного, муниципального имущества у органов госвласти и управления (п. 3 ст. 161 НК РФ). Предприниматель-«упрощенец» исчисляет, удерживает налог из выплачиваемых арендодателю или продавцу доходов, и уплачивает его в бюджет.

- При проведении иных сделок, в т.ч. при покупке лома отходов черных и цветных металлов, сырых шкур животных, макулатуры, вторичного алюминия, а также при реализации конфиската, имущества, реализуемого по решению суда, бесхозяйных и скупленных ценностей, кладов (п. 4, 8 ст. 161 НК РФ).

Налоговые агенты по НДС могут подавать декларации по налогу на бумажных носителях, в остальных случаях декларации подаются только в электронном формате.

Может ли ИП на УСН выставлять счета-фактуры?

Иные сделки, совершаемые «упрощенцами», НДС не облагаются. Но это вовсе не означает, что ИП на УСН не вправе указать цену с учетом НДС и выставить покупателю счет-фактуру с выделенным в ней налогом – такая возможность предусмотрена пунктом 5 ст. 173 НК РФ.

Важно учесть, что именно счет-фактура с указанной в ней суммой НДС является основанием для уплаты налога «упрощенцем». Если сумма налога указана в договоре или иных документах, сопровождающих сделку, но при этом счет-фактура не выставлен или выставлен с пометкой «без НДС», обязанности по уплате налога не возникает (письмо Минфина № 03-07-14/9470 от 15.02.2018).

Для ИП-«упрощенца», выставившего счет-фактуру с выделенной суммой НДС, наступают следующие последствия:

- он обязан перечислить налог в бюджет по итогам налогового периода не позднее 25 числа месяца, следующего за окончанием квартала (п. 5 ст. 173, п. 4 ст. 174 НК РФ);

- в тот же срок ИП должен подать электронную декларацию по НДС (п. 5 ст. 174 НК РФ).

Уплаченный налог ИП на УСН не сможет принять к вычету, как это делают налогоплательщики НДС (п. 1 ст. 171 НК РФ). Также перечисленный «упрощенцем» НДС нельзя учесть в налоговой базе по УСН — ни в составе доходов, ни в составе расходов.

Компенсация НДС в смете при «упрощенке»

Если заказчик применяет общую систему налогообложения, а подрядчик – УСН, у подрядчика неизбежно возникают убытки, поскольку он не может предъявить заказчику НДС, плательщиком которого не является. «Упрощенец» закупает материалы, работы, услуги, включенные в смету и необходимые для выполнения заказа, у разных поставщиков, в т.ч. и тех, которые применяют ОСНО. Такие поставщики дополнительно к стоимости товаров выставляют к оплате НДС, но подрядчик на УСН не вправе предъявить НДС заказчику. Чтобы налог не ложился на плечи подрядчика-«упрощенца», в смету отдельной позицией включают компенсацию НДС при УСН, которая позволяет покрыть расходы подрядчика на налог, предъявленный ему поставщиками.

О том, как рассчитать компенсацию НДС при УСН, мы подробно рассказывали здесь.

Компенсация входит в общую стоимость работ по договору и учитывается в доходах «упрощенца» в общем порядке – на дату поступления денег от заказчика (п. 1 ст. 346.17 НК РФ).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Повышение НДС с 1 октября 2023 года

Кто будет платить

НДС – налог на добавленную стоимость, который вызывает больше всего вопросов у предпринимателей. Он подлежит уплате, если юрлицо или ИП использует общую систему налогообложения (ОСН). НДС относится к категории косвенных налогов. В большинстве случаев компания не оплачивает его из собственных средств. Счета выставляются конечному покупателю.

Грузополучатель оплачивает товар, стоимость которого включает налог, а ЮЛ или ИП, выступающий в роли продавца, передает суммы ФНС.

В любом чеке магазина, кафе или точки быстрого питания, где продают гамбургеры, указывается отдельно цена и НДС. Если товар был подарен, то компания все равно обязана оплатить налог из собственного бюджета.

Налог начисляется на добавленную стоимость.

Пример:

Компания «Мням-мням» купила сэндвичи у поставщика за 1000 руб., а продала конечному покупателю продукцию за 1500 руб. Если в качестве поставщика выступает налогоплательщик, то «Мням-мням» должна уплатить налог только с суммы 500 руб., которая представляет собой разницу (добавленную стоимость).

Льготы и налоговые ставки

Налоговая ставка зависит от типа операции. Для ИП и ЮЛ, которые специализируются на реализации фастфуда, бургеров, других кулинарных продуктов, актуальны две ставки:

- 10% – при реализации большей части продуктов, товаров для детей, медицинских нужд, печатной продукции;

- 20% – для остальных товаров.

На налог распространяются льготы. Некоторые предприятия вправе не платить НДС, а некоторые – только по конкретным видам торговых сделок. Налог не рассчитывают и не платят:

- компании, которые работают на УСН, патенте, АУСН;

- лица, которые принимают участие в проекте «Сколково»;

- ИП и юрлица на ОСН, если их выручка без учета налога за последние три месяца составила менее 2 миллионов руб.

Так как предусмотрено повышение НДС для фастфуда, то рассмотрим льготы для предприятий общественного питания. Такие заведения не оплачивают налог, если за предыдущий календарный год выполнены два требования:

- доход за год – меньше 2 миллиардов рублей;

- процент доходов от общепита в общей сумме – более 70%.

Предприниматели, которые только зарегистрировали свой бизнес, открыли гамбургерные, кафе, точки быстрого питания, отвечают требованиям. По этой причине они вправе не платить налог с квартала прохождения процедуры регистрации в инспекции.

Налог на гамбургеры с октября 2023

С 01.10.2023 возрастет НДС на фастфуд, ставка составит 20%. На текущий момент кафе, гамбургерные, сети предприятий общепита применяли для расчета налога пониженный тариф – 10%.

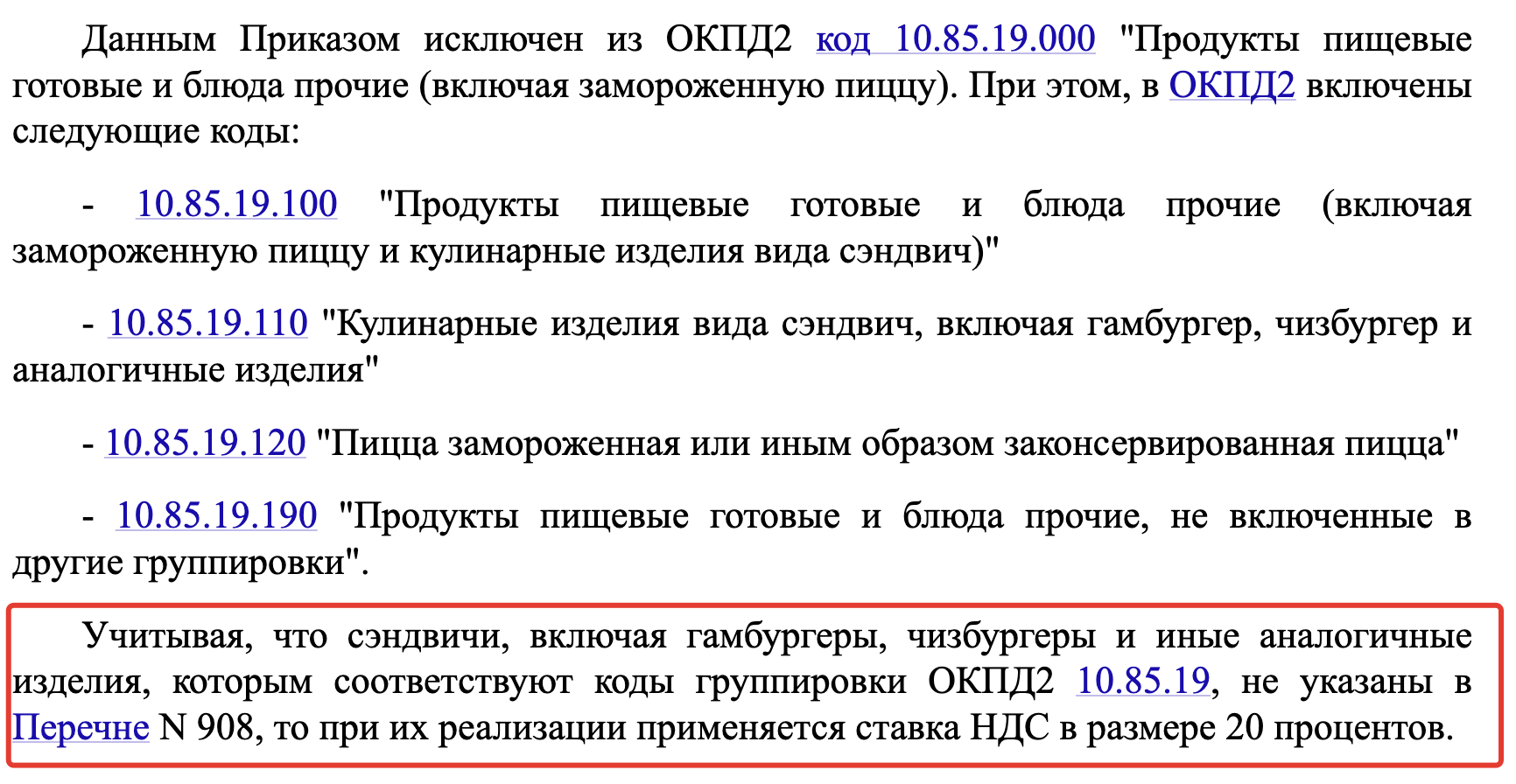

Гамбургеры, аналогичные кулинарные изделия, можно классифицировать как хлебобулочные изделия с продолжительным сроком хранения. По этой причине для фастфуда использовалась пониженная ставка. Представители ФНС провели тщательный анализ Общероссийского классификатора (ОКПД).

Специалисты пришли к выводу, что чизбургеры, подобные виды фастфуда относятся к коду 10.85.19 классификатора ОКПД2, они не входят в список товаров, который утвержден ПП №908. Поэтому гамбургеры, сэндвичи не классифицируются как товары, которые облагаются по низкому налоговому тарифу. Для фастфуда требуется использовать ставку налога 20%.

Представители обширной российской сети «Вкусно – и точка» сообщили, что принимают и будут использовать новые правила, которые установила налоговая служба. Они не уточнили, повысятся ли цены на гамбургеры, другие виды бургеров из-за увеличения ставки налога.

Разъяснения налоговой инспекции

ФНС в целях создания единого подхода использования ст. 164 НК для определения налоговой ставки при продаже конкретных типов кулинарной продукции, включая сэндвичи, бургеры, другой фастфуд, рассмотрела вопрос.

Второй пункт ст. 164 регламентирует, что обложение НДС по сниженному тарифу 10% подлежит товар, который перечислен в первом подпункте второго пункта. Коды типов продуктов, которые перечислены в подпункте, в соответствии с ОКПД и Товарной номенклатурой ВЭД ЕАЭС определяет Правительство РФ. ПП РФ № 908 от 2004 года утвердило список кодов продуктов согласно ОКПД2, которые облагаются налогом по пониженной ставке.

Поэтому налогоплательщики имеют право использовать тариф 10% при продаже продуктов, которые перечислены в Перечне № 908. Если продовольственный товар не включен в список, то ЮЛ или ИП обязано использовать стандартную ставку – 20%.

Перечень № 908 включает коды ОКПД2: 10.71.11, 10.72.11, 10.72.19.

- К первому и третьему кодам относятся хлебобулочная продукция с недлительным и продолжительным сроком хранения.

- Ко второму – сухари, хрустящие хлебцы, похожая обжаренная продукция.

- 85.19.1 – готовые продукты, блюда, включая пиццу, сэндвичи;

- 85.19.11 – сэндвичи, бургеры;

- 85.19.12 – замороженная или другим способом законсерврованная пицца;

- 85.19.19 – прочая готовая продукция, которая не включена в другие группы.

Сэндвичи, бургеры, другая похожая продукция, которой соответствуют коды 10.85.19 классификатора, не указаны в Перечне. По этой причине налогоплательщики обязаны использовать налоговую ставку 20%.

- Предыдущая запись

- Следующая запись

Источник: buhguru.com

Как предпринимателю на ОСНО не платить НДС

Плательщики НДС могут получить освобождение от уплаты данного налога, если их выручка за три предшествующих последовательных календарных месяца составила 2 млн рублей. Как считать этот срок для организаций и ИП, которые недавно зарегистрировались? Каков порядок действий для получения НДС-освобождения? Об этом рассказывает Ольга Сумина, эксперт по вопросам бухгалтерского учета и налогообложения интернет-бухгалтерии «Моё дело»

Фото: Just dance/Shutterstock

Эксперт по вопросам бухгалтерского учета и налогообложения интернет-бухгалтерии «Моё дело»

По общему правилу все плательщики на основной системе налогообложения обязаны уплачивать НДС. Но правил без исключений не бывает. Получить освобождение от уплаты НДС по статье 145 НК РФ могут организации и ИП, у которых выручка не превысила 2 млн рублей без учета НДС (не облагаемые НДС операции в расчете не учитываются) за 3 предшествующих месяца.

Минфин разрешил засчитывать месяц регистрации в этот расчетный период. Если вы получили статус ИП в июле, то расчетный период составит июль-сентябрь. Если же зарегистрировали организацию в августе, то расчетный период составит август-октябрь.

Факт регистрации не означает, что вы автоматически освобождаетесь от уплаты НДС. Свое право фискалам нужно еще доказать. Если ваша торговля не связана с подакцизными товарами либо вы ведете раздельный учет неподакцизных и подакцизных товаров, то в налоговое ведомство нужно подать письменное уведомление и комплект документов за 3 предшествующих календарных месяца:

- выписка из бухгалтерских регистров для организаций или выписка из Книги учета доходов и расходов и хозяйственных операций для ИП;

- выписка из Книги продаж.

«Моё дело» напоминает: при переходе на ОСНО с УСН документом, подтверждающим право на освобождение, служит выписка из Книги учета доходов и расходов, применяемой на «упрощенке».

Источник: delovoymir.biz