Индивидуальный предприниматель — дееспособный гражданин, зарегистрированный в качестве индивидуального предпринимателя, самостоятельно, на свой риск и под свою имущественную ответственность осуществляющий деятельность, направленную на получение прибыли.

Право гражданина на занятие предпринимательской деятельностью гарантировано Конституцией РФ, согласно ст. 34 которой каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности. Наличие у индивидуального предпринимательства определенных экономических преимуществ (налоговых, учетных, трудовых и др.) обеспечивает реальный коммерческий смысл осуществления малого бизнеса в этой форме. Предпринимательская деятельность без образования юридического лица, наряду с малыми предприятиями, имеет статус субъекта малого предпринимательства, на который распространяются меры государственной поддержки и установленные законодательством особенности налогообложения.

Кто такой предприниматель и какие права у него есть? (ИП/РФ)

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Правовой статус индивидуального предпринимателя определяется исходя из того, что наряду с коммерческими организациями он является полноправным участником хозяйственного оборота. Правоспособность индивидуального предпринимателя практически приравнена к правоспособности коммерческих организаций. Индивидуальные предприниматели вправе заниматься любыми не запрещенными законом видами деятельности, а при осуществлении предпринимательской деятельности, требующей лицензирования, — при наличии лицензии.

Предприниматели без образования юридического лица вправе заключать любые предпринимательские договоры, за исключением тех, в отношении которых изъятия предусмотрены непосредственно законом. Лица, занимающиеся индивидуальным предпринимательством, могут быть участниками полных то вари-ществ, а также заключать договоры о совместной деятельности (договоры простого товарищества).

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правовые нормы, регламентирующие деятельность коммерческих организаций, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Устанавливая по отношению к индивидуальным предпринимателям правила, регулирующие деятельность коммерческих организаций, законодатель ставит их в равные условия с юридическими лицами, в том числе с точки зрения защиты нарушенных прав и возложения на них ответственности в связи с осуществлением предпринимательской деятельности.

Споры с участием граждан, осуществляющих предпринимательскую деятельность без образования юридического лица и имеющих статус индивидуального предпринимателя, приобретенный в установленном законом порядке, наряду с иными экономическими спорами, связанными с осуществлением предпринимательской и иной экономической деятельности, рассматриваются арбитражными судами.

Гражданин, занимающийся предпринимательской деятельностью без образования юридического лица, при отсутствии государственной регистрации в качестве индивидуального предпринимателя, осуществляемой в установленном законодательством порядке, не вправе ссылаться в отношении заключенных им при этом сделок на то, что он не является предпринимателем. Суд может применить к таким сделкам правила ГК РФ об обязательствах, связанных с осуществлением предпринимательской деятельности.

По своим обязательствам индивидуальные предприниматели отвечают всем своим имуществом, на которое может быть обращено взыскание, в отличие от граждан, создавших коммерческую организацию, поскольку суть конструкции юридического лица заключается в обособлении его имущества от имущества участников и ограничении риска их ответственности размером внесенного ими вклада. Это означает, что взыскание по долгам индивидуального предпринимателя может быть наложено и на его личное имущество, и на долю в общем имуществе, не участвующие в хозяйственном обороте.

Деятельность индивидуального предпринимателя может осуществляться с применением наемного труда.

Особенности регулирования труда граждан, работающих у работодателей — физических лиц, предусмотрены в гл. 48 ГК РФ.

Законодатель исходит в этом случае из необходимости защиты интересов как наемного работника, так и гражданина — индивидуального предпринимателя, поскольку последний, не обладающий теми материальными и организационными возможностями, которые имеют работодатели-организации, также нуждается в определенной защите. Так, работодатель — физическое лицо может принять работника для выполнения любой не запрещенной законом работы, определенной трудовым договором, в то время как работодатель-организация обязан указать в трудовом договоре наименование должности, специальности, профессии или конкретной трудовой функции.

Такое своеобразие регулирования труда у работодателей — физических лиц вполне понятно, поскольку совмещение профессий (должностей), выполнение широкого круга обязанностей является распространенной практикой субъектов малого предпринимательства. Работодатели — физические лица вправе по своему усмотрению заключать трудовые договоры на определенный срок, в отличие от организаций, которые имеют право заключать срочные трудовые договоры только в строго предусмотренных законом случаях. Предусмотренный в ГК РФ перечень оснований прекращения трудового договора, заключенного с работодателем — физическим лицом, может быть расширен по усмотрению сторон в трудовом договоре. При этом сроки предупреждения об увольнении, а также случаи и размеры выплачиваемых при прекращении трудового договора выходного пособия и других компенсационных выплат определяются трудовым договором, а не императивными нормами трудового законодательства.

Наличие определенных послаблений в сравнении с юридическими лицами для граждан, осуществляющих наем работников, не освобождает индивидуальных предпринимателей от обязанностей, связанных с реализацией гарантий наемных работников на социальное страхование, пенсионное обеспечение и др.

Особенности правового статуса индивидуального предпринимателя определяются спецификой налогообложения предпринимательской деятельности, осуществляемой без образования юридического лица. В отношении индивидуальных предпринимателей, как и для малых предприятий, являющихся субъектами малого предпринимательства, установлены специальные налоговые режимы: упрощенная система налогообложения и система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. При применении к индивидуальным предпринимателям специальных налоговых режимов предусмотрена замена уплаты налогов уплатой соответственно единого налога, исчисляемого по упрощенной системе налогообложения, или единого налога на вмененный доход.

Источник: studref.com

CENTER FOR ECONOMIC RESEARCH

Индивидуальный предприниматель обычно является физическим лицом, зарегистрированным в законодательном порядке и осуществляющим предпринимательскую деятельность без образования юридического лица.

Самозанятым признается физическое лицо, получающее доходы от предпринимательской деятельности, при осуществлении которой у лица отсутствует работодатель и им не осуществляется наем работников по трудовым договорам.

Как показывает практика, принципиальных различий между индивидуальным предпринимателем и самозанятым гражданином не имеется. В частных случаях самозанятые входят в категорию ИП и их деятельность подлежит налогообложению по соответствующему режиму. В основном, в развитых странах к самозанятым относятся фрилансеры, т.е. физические лица с определенной профессиональной квалификацией по утвержденному перечню профессий, а именно – врачи, юристы, преподаватели, научные сотрудники, исследователи и др. лица, работающие внештатно на контрактной основе.

В Узбекистане сформировалась особенная категория «индивидуальный предприниматель», которая имеет сходство с cоответствующей категорией в других странах мира (деятельность без образования юридического лица). В республике к индивидуальным предпринимателям нередко относят и самозанятых, в частности, при налогообложении доходов. Самозанятые самостоятельно и при личном трудовом участии оказывают услуги, выполняют работы с целью получения трудового дохода. При этом они не должны быть зарегистрированными в качестве индивидуальных предпринимателей, а также они не имеют право нанимать работников.

Изучение мирового опыта показывает, что во многих странах при выборе режима налогообложения не существует четкого разделения малых предприятий, индивидуальных предпринимателей и самозанятых лиц.

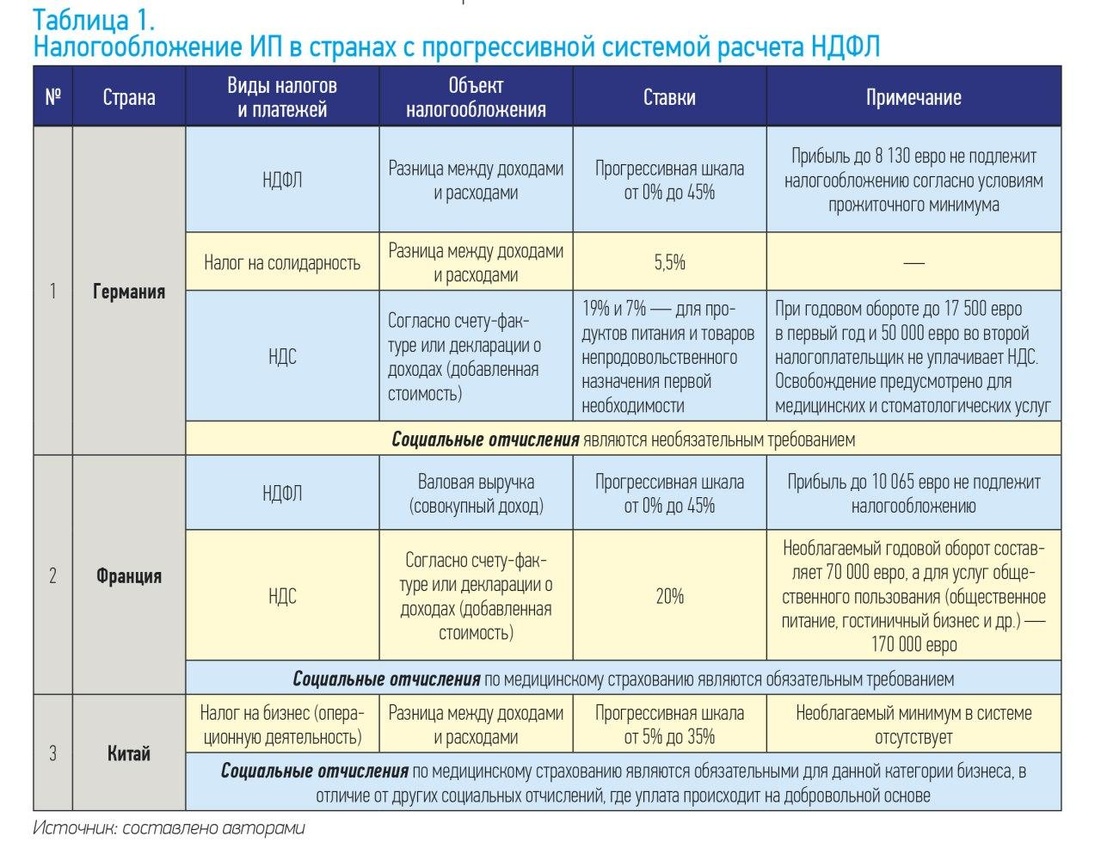

В странах с прогрессивной системой подоходного налога

В Германии прибыль индивидуальных предпринимателей облагается в соответствии с единой прогрессивной шкалой НДФЛ от 0% до 45% (табл. 1). Доход до 8 130 евро налогообложению не подлежит в соответствии с условием минимального годового прожиточного минимума. Наряду с этим, дополнительно предпринимателем уплачивается налог на солидарность в размере 5,5%.

Налогоплательщик не уплачивает НДС при годовом обороте до 17 500 евро в первый год и 50 000 евро во второй. Однако при превышении лимитов он обязан встать на учет в качестве плательщика налога на добавленную стоимость, стандартная ставка которого составляет 19% и пониженная в размере 7% для определенных видов деятельности (общественное питание, гостиничный бизнес, услуги культурных мероприятий и др.) Социальные отчисления не являются обязательными платежами и могут быть уплачены на добровольной основе.

С 2018 г. индивидуальные предприниматели во Франции, зарегистрированные в статусе микрофирмы, уплачивают так называемый налог с оборота в зависимости от рода деятельности: для услуг коммерческой направленности максимальный годовой оборот составляет 70 000 евро, а для услуг общественного пользования (общественное питание, гостиничный бизнес и др.) – 170 000 евро. Доходы облагаются по прогрессивной шкале НДФЛ от 0% до 45%, где необлагаемый минимум составляет 10 065 евро. В случае превышая вышеупомянутых критерий порога, ИП обязан встать на уплату НДС, единая ставка которого составляет 20%. Социальные отчисления по медицинскому страхованию являются обязательными платежами, вне зависимости от уровня годового оборота.

Восприятие деятельности ИП в Китае отличается от европейского понимания. Главным образом, доходы индивидуальных предпринимателей признаются в качестве дохода от операционной деятельности, наряду с доходами от операций с ценными бумагами, от прироста капитала, сдачи имущества в аренду и др. Налогообложение осуществляется по специальной прогрессивной шкале от 5% до 35%.

Стоит отметить, что необлагаемый минимум в системе налогообложения отсутствует. Взносы в пользу медицинского страхования являются обязательными для данной категории бизнеса, в отличие от других социальных отчислений, где уплата происходит на добровольной основе. В отличие от европейских стран, доходы ИП не облагаются НДС, независимо от размера оборота.

В рассмотренных странах с прогрессивной шкалой подоходного налога для индивидуальных предпринимателей действует примерно одинаковая система налогообложения. В то же время в Германии и Франции, кроме НДФЛ, для ИП действует еще и НДС, а в КНР данный налог для этой категории налогоплательщиков не исчисляется. Самая высокая шкала НДФЛ действует в Германии (до 45%), низкая – в КНР (до 35%). В Германии и во Франции при исчислении НДФЛ используется необлагаемый минимум, а в Китае он отсутствует. Социальные отчисления в Германии являются не обязательными, а в Китае – обязательными.

В странах с плоской шкалой налогообложения

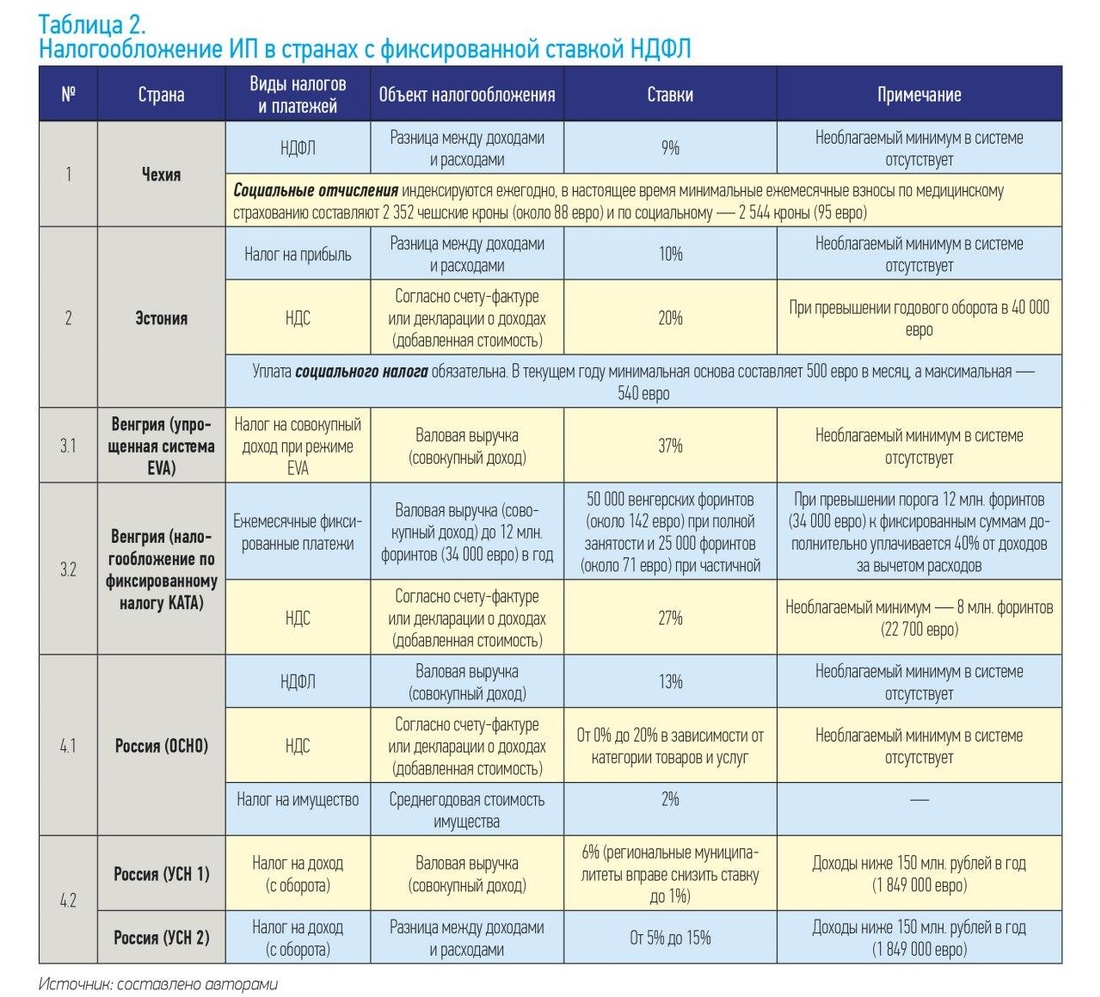

Теперь рассмотрим механизм налогообложения индивидуальных предпринимателей в странах, в которых действует плоская шкала подоходного налога (табл. 2).

В Чехии доходы (за вычетом расходов) индивидуальных предпринимателей облагаются налогом на доходы физических лиц по пониженной ставке в размере 9%. Необлагаемый минимум не предписан налогообложением. Обязательного требования уплаты НДС при определенном обороте по аналогу других европейских стран в Чехии не предусмотрено.

Однако у ИП есть право встать на учет и уплату НДС на добровольной основе для возможности применения регламентируемых льгот и вычетов. Отчисления по медицинскому и социальному страхованию являются обязательными при превышении дохода в 67 756 чешских крон (около 2 540 евро). Выплаты индексируются ежегодно. В настоящее время минимальные ежемесячные взносы по медицинскому страхованию составляют 2 352 чешских кроны (около 88 евро) и по социальному – 2 544 кроны (95 евро).

В Эстонии прибыль (доходы за вычетом расходов) индивидуальных предпринимателей облагается по единой ставке в 10%. Как и в Чехии, необлагаемый минимальный порог по обороту не предусмотрен режимом налогообложения. Однако применяются определенные вычеты от налогооблагаемой базы для отдельных видов деятельности (например, для сельхозпроизводителей).

При превышении годового порога в 40 000 евро ИП обязан встать на учет и платить НДС при стандартной ставке в 20%. Уплата социального налога для индивидуальных предпринимателей является обязательной. При этом существуют минимальный и максимальный пороги, индексируемые на ежегодной основе. В текущем году минимальный порог составляет 500 евро в месяц, а максимальный – 540 евро.

В Венгрии действует несколько режимов налогообложения деятельности индивидуальных предпринимателей:

- По упрощенной системе (EVA – Simplified Entrepreneurial Tax): совокупный доход за вычетом соответствующих расходов не превышает 30 млн. форинтов. В этом режиме общая ставка налога довольно высокая и составляет 37%. При этом данная система (высокая ставка) включает обязательства по другим налогам (НДС, налог на прибыль, НДФЛ и др.).

- Налогообложение по фиксированному налогу (KATA – fixed-rate tax of low tax bracket enterprises): при годовом лимите до 12 млн. форинтов (34 000 евро) ежемесячный фиксированный обязательный платеж в среднем составляет 50 000 венгерских форинтов (около 142 евро) при полной занятости и 25 000 форинтов (около 71 евро) при частичной. При превышении порога к фиксированным суммам дополнительно уплачивается 40% от доходов за вычетом расходов. Необлагаемый минимум по учету и уплате по НДС при данном режиме составляет 8 млн. форинтов в год (около 22 700 евро). Сумма социальных отчислений включена в фиксированные платежи.

- Вариант налогообложения по общему режиму, который включает в себя все регламентируемые налоги за предпринимательскую деятельность. Предприниматели уплачивают налог на прибыль как разницу между общим доходом и фиксированной суммой расходов, при которой средняя сумма вычетов может составлять до 40% от валовой выручки. Для определенных видов деятельности, включая сельское хозяйство, строительство, такси и другие услуги общественного пользования, вычеты могут быть максимизированы до 90% от налогооблагаемой базы. Стандартная ставка при данном режиме составляет 9%. Помимо налога на прибыль предприниматель начисляет и уплачивает сумму НДФЛ в размере 15%.

Дополнительно у ИП имеются обязательства по уплате местного налога за предпринимательскую деятельность, где ставка варьируется от 0% до 2% от совокупного дохода в зависимости от правил юрисдикции муниципалитета. Система не предусматривает исключения по уплате НДС, независимо от уровня оборота, вида деятельности и др. Общая ставка составляет 27%. В то же время действуют пониженные ставки 18% (молочные продукты, кукуруза, мука и некоторые коммерческие услуги) и 5% (медицинские услуги и оборудование, книги, журналы и прочее). ИП обязаны уплачивать социальные отчисления в пользу медицинского страхования и занятости в размере 8,5% от валовой выручки и 10% в Пенсионный фонд.

В Российской Федерации налоговая система для индивидуальных предпринимателей предусматривает 6 режимов.

- ОСНО (общая система налогообложения). Доходы ИП облагаются при ставке в 13%. Дополнительно производятся расчет и уплата в зависимости от категории товаров и услуг по НДС от 0% до 20% и налог на имущество от среднегодовой стоимости до 2%.

- УСН (упрощенная система налогообложения). При данном режиме действуют 2 варианта:

- По налогооблагаемой базе в качестве совокупного дохода ставка составляет 6%. Однако региональные муниципалитеты вправе снизить ставку до 1%;

- При расчете налогооблагаемой базы как разницы между совокупным доходом и соответствующими расходами ставка варьируется от 5% до 15% в зависимости от решений местных властей.

- Для сельхозпроизводителей применяется режим ЕНСХ (единый сельскохозяйственный налог). Разница между доходами и расходами облагается по единой ставке 6%. С 1 января 2019 г. предприниматели данной категории стали налогоплательщиками НДС в размере 20%.

- ЕНВД (единый налог на вмененный доход) для ИП определенных видов деятельности представляет собой особый режим, который, по сути, заменяет основные налоги: а именно – НДФЛ, НДС и налог на имущество. Базовый уровень доходности устанавливается государством, а ставка определяется местными властями в диапазоне от 7,5% до 15%.

- ПСН (патентная система налогообложения) предназначена для ИП согласно соответствующему классификатору, с доходами ниже 60 млн. рублей в год. Налогооблагаемая база по аналогу ЕНВД устанавливается государством, а стандартная ставка составляет 6% (может быть снижена до 0% для отдельных территорий – Крым и Севастополь).

- НПД, или налог с профессионального дохода, облагает деятельность самозанятых (без права найма работников), оказывающих услуги и реализующих товары собственного производства, с доходами до 2,4 млн. рублей в год (29 600 евро). Базой налогообложения является валовая выручка. Предусмотрены 2 вида ставок: 4%, если клиентом является физическое лицо, и 6% – юридическое лицо (организация).

Таким образом, в странах с фиксированными ставками подоходного налога сложились определенные особенности налогообложения для индивидуальных предпринимателей.

Так, в Чехии и Российской Федерации предприниматели уплачивают НДФЛ (с разницы между доходами и расходами), Эстонии – налог на прибыль (с разницы между доходами и расходами) и НДС, Венгрии – налог на совокупный доход (валовая выручка), или ежемесячные фиксированные платежи. Кроме того, законодательством Венгрии и России предоставляется возможность выбора одного режима налогообложения из нескольких вариантов. В Венгрии таких вариантов 2 (в зависимости от размера валовой выручки), а в России – 6 вариантов (НДФЛ с совокупного дохода, НДС и налог на имущество, налог с совокупного оборота, налог на разницу между доходами и расходами).

В Чехии и Эстонии необлагаемый минимум при исчислении налога отсутствует. В Венгрии в условиях действия первого режима (налог с валовой выручки, или совокупного дохода) необлагаемый минимум не используется, а при втором варианте (ежемесячный фиксированный платеж и НДС) – используется. В Чехии, Эстонии и Российской Федерации индивидуальные предприниматели обязаны уплачивать, кроме налога, еще и социальные отчисления.

Сходства и различия

Таким образом, в исследуемых странах с прогрессивной шкалой подоходного налога для индивидуальных предпринимателей действует сходная система налогообложения. В то же время налогоплательщики Германии и Франции, кроме НДФЛ, уплачивают НДС, а в КНР данный налог в этой сфере не исчисляется. Самая высокая ставка НДФЛ действует в Германии, а самая низкая – в КНР. В Германии и Франции при исчислении НДФЛ используется необлагаемый минимум, а в Китае этот механизм не используется. Социальные отчисления в Германии являются не обязательными, а в Китае – обязательными.

В странах с фиксированной ставкой подоходного налога, как правило, индивидуальным предприятиям предоставляется выбор на применение либо налога с валовой выручки, либо действуют ежемесячные фиксированные платежи (Венгрия и Российская Федерация). Также существует порог дохода, в случае превышения которого действует более высокая ставка налогообложения. Необлагаемый минимум налогообложения, как правило, не используется. В этих странах сумма социального налога либо включена в фиксированный налог, либо исчисляется отдельно, в зависимости от выбранного режима налогообложения.

В заключение необходимо отметить, что для Узбекистана, который использует фиксированную ставку подоходного налога, наибольшую привлекательность в будущем может иметь использование порога дохода, в случае превышения которого будет действовать более высокая ставка налога. Введение необлагаемого минимума в настоящее время также не целесообразно, так как сама ставка НДФЛ и фиксированной суммы подоходного налога установлена на низком уровне. Что касается обязательного использования социального налога, то в перспективе это требование следует сделать обязательным для всех индивидуальных предпринимателей и самозанятых.

Источник: cer.uz

ОПД шпоры / 19,20,21прав.оноваПД,формы ПД, ИП

Все нормативно правовые акты, регулирующие предпринимательскую деятельность можно сгруппировать в несколько разделов:

1. Конституция РФ;

2. Кодифицированные нормативные правовые акты (гражданский кодекс 2 часть, кодекс об административных правонарушениях, налоговый кодекс, уголовный кодекс)

3. Федеральные законы РФ общего назначения (на прошлой лекции, федеральный закон о монополистических на правовых рынках, закон об инвестиционной деятельности)

4. Федеральные законы устанавливающие правой статус отдельных субъектов предпринимательской деятельности (федеральный закон про ООО, закон об акционерных обществах, о производственных кооперативах, федеральный закон о государственных и муниципальных мероприятиях, закон о некоммерческих организациях)

5. Подзаконные нормативно правовые акты и законы субъектов федерации (федеральные подзаконы(указы, приказы и т.д.), региональные подзаконы(указы губернатора и т.д.), решение органов местного самоуправления)

Первым шагом в организации малого бизнеса является государственная регистрация. Индивидуальные предприниматели для государственной регистрации должны представить в регистрирующий орган по месту постоянного жительства заявление, составленное по установленной форме, и документ об оплате регистрационного сбора.

В соответствии с законодательством Российской Федерации на осуществление определенных видов деятельности требуется специальное разрешение — лицензия. Кроме того, реализовывать некоторые виды товаров, работ и услуг можно лишь при наличии сертификата. Одним из преимуществ малого бизнеса является возможность применения упрощенных процедур и форм отчетности.

Субъекты малого предпринимательства в большинстве случаев могут применять специальный порядок исчисления и уплаты налогов — упрощенную систему налогообложения. Субъектами малого бизнеса также может применяться система налогообложения в виде единого налога на вмененный доход. Правильность исчисления и уплаты налогов предпринимателями, а также выполнения ими других налоговых обязательств устанавливается в ходе налоговых проверок.

20 Организационно-правовые формы ПД в РФ.

Коммерческие лица — юридические лица цель которых извлечение прибыли.

юридические лицо — 108 статья, признается организация которая имеет в собственности, хоз. ведении или оперативном управлении обособленное имущество отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Юридические лица должны иметь самостоятельный баланс или смету (смету в основном имеют государственные корпорации).

Организационные правовые формы отличаются:

1. статус собственников применяемого капитала (кто может быть собственником капитала)

2. количество учредителей(участников) структуры (по нижнему или по верхнему ограничения)

3. источники формирования имущества предпринимательской структуры. Делятся на 2 группы первичные и вторичные.

4. формы и органы управления предпринимательской структуры

5. способ распределения прибыли

6. пределы имущественной ответственности предпринимательской структуры и ее учредителей (участников)

Источник: studfile.net