Отчетность ИП без работников зависит от выбранного предпринимателем режима налогообложения.

Предприниматель без сотрудников, применяющий общий режим налогообложения, должен:

• отчитаться о своих доходах, представив по итогам года декларацию по форме 3-НДФЛ (утв. Приказом ФНС N ММВ-7-11/671). 3-НДФЛ за год ИП на ОСН (п. 1 ст. 229, п. 7 ст. 6.1 НК РФ);

Если ИП выбрал патентную систему налогообложения, то никакую отчетность ему сдавать вообще не нужно (ст. 346.52 НК РФ).

Если ИП без работников совмещает несколько режимов, то и отчетность он должен представлять в рамках каждого их этих режимов. Например, ИП без сотрудников, совмещающий УСН и ЕНВД, должен раз в год отчитываться по упрощенке и ежеквартально по ЕНВД.

В некоторых ситуациях ИП без работников придется сдать отчетность за рамками применяемых им режима.

910 ФНО за ИП без сотрудников

Например, ИП на УСН/ЕНВД по общему правилу освобождены от обязанности уплачивать НДС и сдавать декларацию по этому налогу, но если ИП на спецрежиме выступил в роли налогового агента по НДС или же по ошибке выставил счет-фактуру с выделенной суммой НДС, то такому ИП нужно будет представить декларацию по НДС (пп. 1 п. 5 ст. 173, п. 5 ст. 174, п. 3 ст. 346.11, п. 4 ст.

346.26 НК РФ).

Кроме того, ИП без сотрудников нужно подать в ИФНС «внережимную» декларацию, если он ввозит в РФ товары из стран ЕАЭС. В этом случае в ИФНС представляется декларация по импортному НДС. Срок ее представления: не позднее 20 числа месяца, следующего за месяцем принятия на учет импортных товаров/сроком платежа по договору (п. 1 Порядка, утв. Приказом Минфина РФ N 69н).

Если у предпринимателя нет сотрудников, то отчетность по страховым взносам такую, как РСВ (сдается в ИФНС), СЗВ-М/иная персотчетность (представляется в ПФР) и 4-ФСС (подается в ФСС), ему сдавать не придется.

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

Источник: center-yf.ru

Отчетность ИП на УСН без работников в 2020-2021 годах

Отчетность ИП на УСН без работников может существенно различаться в зависимости от особенностей бизнеса. Рассмотрим, от чего это зависит и какие формы должен сдавать такой предприниматель в различных ситуациях.

- Как отчитывается любой ИП на УСН

- Какие еще налоги платят ИП на упрощенке

- Квартальная и другая дополнительная отчетность

- Нужен ли предпринимателю бухучет

- Бухгалтерская отчетность ИП на УСН

Как отчитывается любой ИП на УСН

Индивидуальный предприниматель (ИП) может выбрать один из двух вариантов использования упрощенной системы налогообложения (УСН): с объектом «доходы» или «доходы минус расходы».

На практике если ИП не привлекает наемных работников, то его бизнес обычно имеет небольшие масштабы, а затраты, как правило, малы. Поэтому такой предприниматель чаще всего выбирает объект «доходы».

Однако в некоторых случаях и небольшой бизнес может быть связан с существенными (более 60% от суммы доходов) затратами. Тогда, чтобы минимизировать налоговые платежи, целесообразно воспользоваться объектом «доходы минус расходы».

Но в любом случае регламент сдачи отчетности не зависит от выбранного варианта определения налоговой базы.

Обязательная отчетность ИП на УСН «доходы» без работников, так же как и при использовании объекта «доходы минус расходы», будет состоять из одной формы — годовой декларации по УСН. Этот отчет нужно сдавать ежегодно не позднее 30 апреля (подп. 2 п. 1 ст. 346.23 НК РФ).

Декларация по упрощенке — единственная форма, которую в обязательном порядке сдают все ИП, использующие этот спецрежим.

Все остальные отчеты, обязательные для упрощенцев, так и или иначе связаны с выплатами физическим лицам и поэтому не входят в состав отчетности ИП на УСН без работников.

Далее рассмотрим дополнительные отчетные формы, которые используются предпринимателями добровольно или в обязательном порядке при наличии определенных условий.

Какие еще налоги платят ИП на упрощенке

Предприниматель, работающий на УСН, освобождается от уплаты НДФЛ, НДС и налога на имущество. Однако п. 3 ст. 346.11 НК РФ предусматривает ряд ситуаций, когда эти налоги должен будет заплатить и упрощенец.

- Независимо от налогового режима следует платить НДФЛ со следующих видов дохода:

- выигрыши, призы;

- проценты по вкладам в банках, облигациям, ипотечным сертификатам;

- экономия на процентах при получении заемных средств;

- доходы от деятельности потребительского кооператива.

- Предприниматели на упрощенке платят НДС в следующих случаях:

- в рамках таможенного оформления при ввозе товаров;

- при выполнении функций налогового агента;

- при выделении НДС в счете-фактуре;

- если ИП ведет общие дела в рамках товарищества.

- Налог на имущество упрощенцы платят с объектов, которые не используются для предпринимательской деятельности, а также по имуществу, которое облагается по кадастровой стоимости.

Кроме того, все ИП, независимо от налогового режима, должны при наличии соответствующих объектов платить транспортный и земельный налоги.

Квартальная и другая дополнительная отчетность

Как видно из предыдущего раздела, предприниматель-упрощенец при определенных условиях может быть обязан перечислять в бюджет до пяти дополнительных обязательных платежей.

Однако состав отчетности ИП на УСН без работников в любом случае увеличится не более чем на две формы. Дело в том, что обязанность сдавать декларации по налогу на имущество, земельному и транспортному налогу НК РФ для физических лиц не предусматривает.

Декларацию по НДФЛ нужно сдавать ежегодно, в тот же срок, что и отчет по УСН, т. е. до 30 апреля (п. 1 ст. 229 НК РФ).

Нарушение этого срока может повлечь за собой арест расчетного счета или штраф в размере от 1000 руб. до 5% от налога за каждый месяц опоздания, но не более 30%.

Декларация по НДС представляется ежеквартально до 25-го числа (п. 5 ст. 174 НК РФ). При сдаче этого отчета следует иметь в виду, что практически все налогоплательщики обязаны сдавать его в электронном виде.

При ввозе товаров из стран ЕАЭС предприниматель обязан подать декларацию по косвенным налогам до 20-го числа месяца, следующего за месяцем принятия товаров на учет.

Численность персонала (или его отсутствие) в данном случае роли не играет. Исключение сделано только для налоговых агентов, если они не являются плательщиками НДС по иным основаниям. Если бизнесмен обязан сдавать отчет в электронном виде, а фактически отправил его на бумаге, то декларация будет считаться непредставленной.

Таким образом, квартальная отчетность ИП на УСН без работников может состоять из одной формы — декларации по НДС — и только при наличии определенных условий, рассмотренных выше.

Нужен ли предпринимателю бухучет

Предприниматель, особенно работающий без сотрудников, находится в более сложном положении, чем юридическое лицо. При решении многих вопросов он фактически должен выполнять функции целого коллектива.

Законодательство в определенной степени учитывает этот факт и смягчает для ИП ряд требований, в том числе и в области учета и отчетности.

Выше было сказано, что предприниматели могут не сдавать декларации по ряду налогов. Что же касается бухгалтерского учета, то ИП имеет право не вести его вообще (подп. 1 п. 2 ст. 6 закона «О бухучете» от 06.12.11 № 402-ФЗ).

Условием для этого является ведение налогового учета в любой форме. Поэтому упрощенцы, использующие книгу учета доходов и расходов (КУДиР), имеют право отказаться от бухгалтерии.

Однако далеко не все на практике пользуются этим правом. Зачем же предпринимателю добровольно брать на себя дополнительную нагрузку? Основные причины следующие:

- Информация, которую включает в себя налоговый учет, ориентирована на расчет облагаемой базы. Для эффективного управления бизнесом, как правило, необходимо больше сведений и другой формат их представления. Если говорить конкретно о КУДиР, то доходы и расходы в нее включаются с использованием кассового метода, т. е. «по оплате». Этот вариант учета часто не дает объективной информации о результатах деятельности предпринимателя. Что особенно заметно, если расчеты с контрагентами включают существенные суммы авансов или задолженностей.

- Во многих случаях наличие стандартной бухгалтерской отчетности помогает вести бизнес. Это может быть заключение долгосрочных контрактов (особенно с государственными предприятиями), получение заемных средств и т. п.

Бухгалтерская отчетность ИП на УСН

Предприниматели обычно ведут добровольный бухучет по упрощенной схеме. Отчетность при этом состоит из двух форм — баланса и отчета о финансовых результатах. Сами отчетные формы тоже упрощаются и включают меньшее количество строк (приложение 5 к приказу Минфина РФ от 02.07.2010 № 66н).

Обязанность сдавать бухгалтерскую отчетность в государственные органы для ИП отсутствует. Однако в некоторых случаях и это может понадобиться. Например, банки, как правило, требуют при оформлении кредитов бухгалтерские отчеты с отметкой ИФНС.

Надо отметить, что на практике ИП без работников ведут добровольный бухучет и формируют отчетность достаточно редко. Обычно такие предприниматели имеют небольшие обороты и состав затрат. Поэтому для управления бизнесом им вполне хватает информации из КУДиР.

Как отчитывается ИП на УСН без работников, зависит от специфики его бизнеса. В простейшем случае речь идет об одной декларации по упрощенке. При наличии определенных видов доходов или операций в состав отчетности добавляются декларации по НДФЛ и НДС.

Составлять бухгалтерскую отчетность предприниматель не обязан, но может делать это в случае необходимости.

Еще больше материалов по теме — в рубрике «УСН».

- Налоговый кодекс РФ

- закон «О бухучете» от 06.12.11 № 402-ФЗ

Источник: xn--h1apee0d.xn--p1ai

ИП на ОСНО какую отчетность сдает без работников и с ними

Не всегда граждане, занимающиеся индивидуальной трудовой деятельностью как индивидуальные предприниматели, ведут налоговую отчетность. Сложность общей системы налогообложения отпугивает их и не позволяет выявить преимущества такой налоговой отчетности. В статье будут систематизированы различные виды отчетной документации. Информация поможет тем, кто впервые открывает свое дело и хочет выбрать оптимальный вариант фискальной отчетности.

Какие отчеты сдают ИП на ОСНО

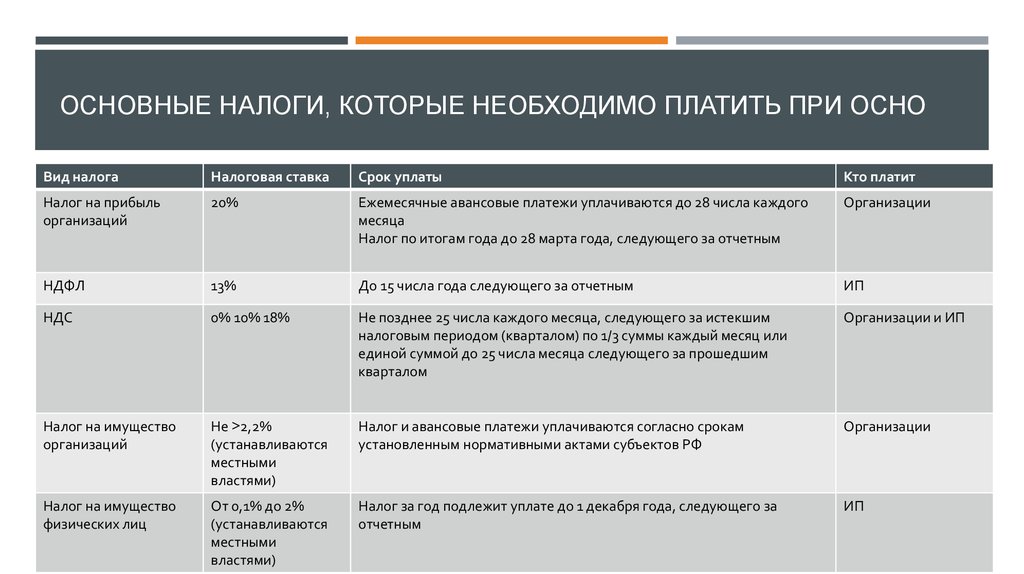

ИП на общей системе налогообложения: какие налоги платит 2019? По закону в этом случае можно не вести бухгалтерскую отчетность. Сдается только налоговая декларация, в которой указываются доходы за прошедший год, а также производятся авансовые платежи по уведомлениям из налоговой. Их размер определяется налоговиками.

Многие владельцы небольших фирм и компаний стараются отказаться от общей системы учета, так как не могут разобраться сразу в том, как она должна вестись. Однако, в таком налоговом режиме ИП может получить ряд преимуществ, избежав ограничения, присутствующие в упрощенке.

Такой режим учета включает в себя помимо декларации большой объем документации по уплате налогов:

- на добавленную стоимость;

- на прибыль, если она используется в организациях;

- о доходах физических лиц, если они занимаются индивидуальной трудовой деятельностью.

Кроме этого нужно также вести:

- всю первичную документацию;

- книгу учета доходов и расходов формы № 86н от 13.08.2002;

- книгу учета покупок и продаж.

Это довольно сложная система учета, но она может предоставить больше возможностей. Для этого нужно уяснить для себя, какие отчеты придется составлять для уплаты налоговых сборов. ИП на ОСНО какую отчетность сдает в налоговую? В список входят разные налоги:

- на прибыль;

- на НДС;

- на имущество;

- на НДФЛ;

- перечисления во внебюджетные фонды.

Обратите внимание! Упростить работу по составлению отчетности в общем режиме налогообложения помогут специальные сервисы учета.

Основными формами отчета для работающих в этом налоговом режиме, являются декларация по НДС и 3-НДФЛ.

Если ИП на НДС, какие отчеты сдавать в налоговую и сколько раз? Документацию по налогу на добавленную стоимость следует подавать раз в квартал только в электронном виде до 25 числа, оплата должна проводиться каждый месяц.

Сравнение с другими режимами

Владельцы небольших фирм зачастую стараются сразу перейти на альтернативные режимы учета:

Сравнение ОСН с другими режимами отчетности

При этом многие забывают, что есть ряд сфер экономической деятельности, занимаясь которыми можно использовать только общую систему налогового учета. В отличие от других систем ОСНО требует заполнения большего количества отчетной документации. Предпринимателю всегда следует точно указывать в первичке свои расходы и доходы, чтобы заплатить все налоги.

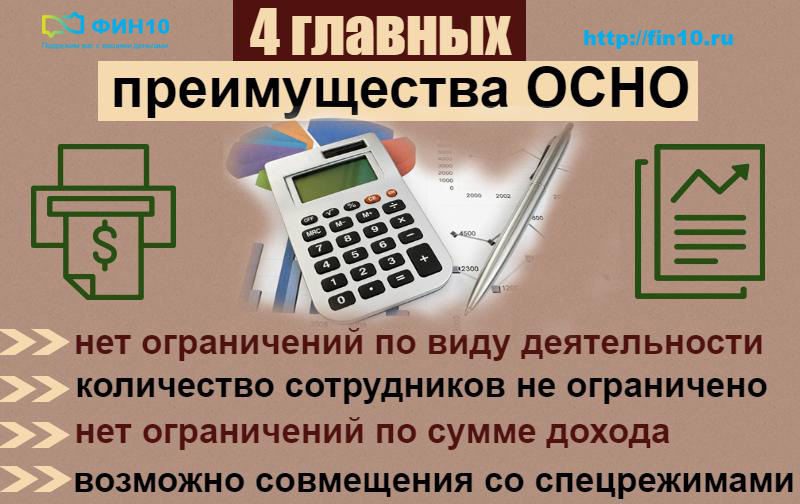

Важно! Хотя система общего налогообложения отличается сложной структурой отчетной составляющей, в отличие от других упрощенных режимов, она не ограничивает бизнесмена в экономической деятельности запретами, предусмотренными ГК РФ.

Сложность ведения отчетов в ОСНО компенсируется отсутствием ограничений, которые есть в упрощенных системах налогообложения, которые накладываются действующим законодательством на:

- количество наемных работников;

- объемы годового дохода;

- количество видов коммерческой деятельности.

В ряде случаев можно использовать общую систему в комбинации с одним из упрощенных режимов учета расходов и доходов. Систему общего учета организации могут совмещать с режимом ЕНВД, а физические лица с патентом и единым налогом. Такой комбинированный вариант поможет расширить сферу деятельности и увеличить прибыль.

Поскольку развитие предприятия может предполагать различные направления деятельности, в отдельных случаях ОСНО может сочетаться с разнообразными вариантами упрощенных систем. Для организаций можно общую систему совмещать с ЕНВД. Для ИП можно использовать ОСНО в сочетании с патентом, единым налогом.

Использовать систему ОСНО выгодно, если:

- большинство партнеров платят НДС и работают по общей системе налогообложения;

- ведется крупное производство или оптовая торговля;

- превышаются допустимые условия при использовании упрощенной системы;

- ведется торговля импортными товарами;

- налог на прибыль заменен налогом НДФЛ.

В этом случае у предпринимателя уменьшается размер отчислений с полученной прибыли с 20% до 13%. При отсутствии документального подтверждения о расходах, ИП может учитывать их при заполнении НДФЛ в размере до 20% от полученных доходов.

Система позволяет получать налоговые вычеты на имущество, которое задействовано в бизнесе. При отсутствии сотрудников в фирме ИП платит в пенсионный и внебюджетные фонды фиксированные суммы.

Как и куда сдавать отчеты предпринимателям на ОСНО

Согласно ФЗ№ 402 от 06. 12.2011 года, физические лица могут не вести бухгалтерию, если у них нет наемных работников, поэтому им не потребуется, как юрлицам, сдавать отчеты в Росстат и в ИФНС.

Дополнительная информация! Хотя по закону физические лица без наемных работников, работающие по ОСН, могут не вести бухгалтерию, они обязаны регулярно заполнять книгу учета расходов и доходов. Она при отсутствии полноценной бухгалтерии составляет основу учета зарегистрированных физлиц.

Основные налоги по ОСНО

Можно при такой форме ведения бизнеса при желании вести бухучет в полном объеме, чтобы лучше оценивать свое финансовое положение, но при этом не придется предоставлять отчетность в полном объеме.

Зная, какие нужно отчеты сдавать при работе на общей системе налогообложения, бизнесмен сможет разделить свою финансовую отчетность для удобства работы с документами на такие группы:

- по общему режиму;

- по другим имеющимся налогам;

- по кассовым операциям при работе с наличностью.

Если ИП на ОСНО, какие отчеты нужно сдавать в налоговую и как? Сдача отчетной документации по системе общего налогообложения должна проводиться в региональные налоговые органы по месту регистрации ИП в установленный законом срок. Две декларации придется заполнять только в том случае, если гражданин работает по совмещенному режиму налогообложения.

Какую отчетность сдает ИП без работников

Налоговая отчетность у ИП, работающего на общей системе налогообложения, не такая большая, как при использовании упрощенных режимов. Кроме этого имеются определенные льготы и преимущества.

Важно! Если в штате фирмы нет наемных работников, то количество налоговых выплат по ОСН снижается. Налоги в этом случае платят в фиксированном размере.

Преимущества ОСН без работников

Требуемые сроки

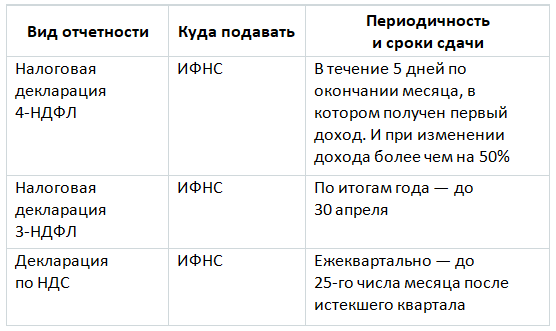

Индивидуальный предприниматель, работающий на основной системе налогообложения, должен оплатить вмененные ему налоги в установленные законом сроки. При заполнении ежеквартальной отчетности следует учитывать, что сроки ее подачи зависят от причин выбора и заполнения используемой формы.

При предоставлении ежеквартальной отчетности по НДС следует сдать отчеты в течение 5 дней после завершения последнего месяца.

Важно! Сроки подготовки таких отчетов устанавливаются только для первого месяца получения прибыли.

Для остальных случаев Налоговый кодекс предусматривает следующие сроки в этом году, в которые нужно оплачивать НДС поквартально:

- 4 за прошлый год до 25.01.2019;

- 1 до 25.04.2019;

- 2 до 25.07.2019;

- 3 до 25.10.2019.

За 4 квартал текущего периода отчитываться нужно будет уже в начале 2020 года. Декларация должна быть предоставлена не позднее 27 января в будущем году.

Дополнительная информация! Если последний день сдачи отчетов выпадает на праздничные дни или выходные, то срок сдачи переносится на первый после них рабочий день.

Сдаваться должны не только отчеты о получении доходов и прибыли, но также нулевая отчетность, на основании которой на законных правах можно не платить налоги.

Что предусмотрено за непредоставление отчета в налоговую

Основной отчет индивидуальный предприниматель должен предоставлять в налоговую службу по месту регистрации своего бизнеса в сроки, установленные действующим налоговым законодательством. При нарушении сроков сдачи налоговой отчетности в режиме ОСН предусмотрены штрафные санкции. При этом отчеты также должны сдаваться в обязательном порядке задним числом.

Размер штрафных санкций указан в ст. 119 и 126 Налогового кодекса РФ, а также в ст. 15.5 и 15.6 КоАП РФ. Лица, не платящие налоги со своей экономической деятельности, подвергаются административному преследованию.

Важно! В тех случаях, когда индивидуальный предприниматель не ведет экономическую деятельность, и у него нет движения денег на расчетном счете, вместо нулевых промежуточных отчетов он может предоставить единую упрощенную декларацию, сократив количество штрафных санкций и сэкономив свое время.

Использование основной системы налогообложения при ведении индивидуальной предпринимательской деятельности может расширить возможности владельца малого бизнеса и предоставить ему удобные условия для развития своего дела.

Четыре главных преимущества общей налоговой системы для ИП

В отличие от упрощенных систем налогообложения, в ОСНО физлицам необязательно вести в полном объеме бухгалтерский учет, что позволяет сэкономить на найме профессионального бухгалтера. Ведение первичного учета расходов и доходов необходимо для понимания того, как идут дела в фирме. На основании такой информации составляются два основных отчета в форме деклараций НДФЛ и НДС. Это удобнее и выгоднее, чем заниматься ежемесячной отчетностью по упрощенному режиму налогообложения.

Источник: samsebeip.ru