Предприятия, имеющие на балансе много основных средств, зачастую вынуждены переводить их на консервацию. Этот процесс означает прекращение эксплуатации имущества на определенный срок с возможностью дальнейшего его ввода в эксплуатацию. Сегодня мы расскажем о том, как оформляется консервация основных средств документально и какие особенности налогообложения присущи данному процессу.

Зачем нужна консервация ОС

Мероприятия, осуществляемые во время консервации, позволяют не только сохранять имущество в целостности, но и отремонтировать его при необходимости. Перевод имущества на консервацию не является обязательным процессом. Но если вы все же решили провести эти мероприятия, то следует правильно их оформить. Грамотно оформленный налоговый и бухгалтерский учет позволяет признать расходы при исчислении налога на прибыль.

Вначале издается приказ за подписью руководителя, где в обязательном порядке указывается полный перечень требуемых мероприятий, причины и срок перевода объектов на консервацию. Образец приказа вы можете найти здесь.

Семейное производство мясных консервов Игоря Симака

Теперь необходимо заполнить акт на консервацию имущества. Обратите внимание, что данной унифицированной формы не существует, поэтому документ можно составить в произвольной форме. Документ нужно подписать всеми членами комиссии, а также руководителем фирмы. Акт должен отражать следующие моменты:

- Перечень объектов, подлежащих выводу из производства.

- Дата начала консервации.

- Список мероприятий, которые требуется провести в период простоя ОС.

- Расчет затрат на процесс в целом.

Данная форма является первичной документацией, позволяющей:

- Принять к учету все затраты по консервации.

- Не начислять амортизацию на объекты, находящиеся вне производственного процесса, дольше квартала.

Как вести бухгалтерский учет

Несмотря на то, что имущество переведено на консервацию, оно является собственностью организации и продолжает числиться в составе ОС на счете 01. Однако порядок вывода средств из производственного процесса требует вести обособленный учет таких объектов, поэтому целесообразнее открыть дополнительные субсчета для ведения их учета.

Если срок простоя объекта – менее трех месяцев, то расчет амортизации по нему не прерывается и проходит в обычном режиме. Но если мероприятия затягиваются на более долгий срок, то расчет амортизационных отчислений приостанавливается (ПБУ 6/01 п. 23).

Если срок простоя объекта – менее трех месяцев, то расчет амортизации по нему не прерывается и проходит в обычном режиме.

И еще, в бухгалтерии имеется такое понятие, как срок полезного использования. Так вот, несмотря на длительную консервацию, данный показатель не прерывается. Следовательно, после завершения процесса расчет амортизации будет проходить, как и раньше. Согласно ПБУ 6/01, п. 14, расходы, направленные на сохранение объектов во время консервации, впоследствии бухгалтером относятся на их первоначальную стоимость.

Почему консервация вредна для здоровья? Что вредного в консервации? Почему нельзя есть консервацию?

Заметим, что максимальный срок консервации законодательством не установлен. На предприятии может проходить как частичная, так и полная консервация, в зависимости от преследуемых целей. Если цель мероприятий – проведение ремонта отдельных объектов, то осуществляется частичный вывод средств из производства. А вот если предприятие приостанавливает деятельность в связи с возникшей кризисной ситуацией, то целесообразнее провести полную консервацию.

Итак, примерная пошаговая инструкция мероприятий следующая:

- Принятие решения о необходимости проведения консервации со стороны руководства фирмы.

- Оформление приказа на основании принятого решения.

- Проведение инвентаризации ОС.

- Составление акта о переводе на консервацию объектов произвольной формы.

- Отражение информации о выводе ОС из производства на счетах бухгалтерского учета.

Есть и нюансы

Консервация ОС затрагивает три основных налога:

- Налог на имущество.

- НДС.

- Налог на прибыль.

Если предприятие является плательщиком НДС, то при приобретении ОС на предприятии принимается к вычету «входной НДС», на это указывает ст. 172 НК РФ. При переводе объектов на консервацию проводить восстановление налога не нужно. При исчислении налога на имущество законсервированные объекты не покидают налогооблагаемую базу.

Однако в некоторых регионах имеются льготы, которые позволяют не начислять налог на объекты, находящиеся на консервации. Если в вашем регионе есть такое положение, то можете воспользоваться им. Расходы, отражаемые при расчете налога на прибыль, допускают учет затрат, связанных как с консервацией, так и с расконсервацией производства (ст. 265 НК РФ). В 2017 году изменений, затрагивающих этот процесс, не произошло.

Источник: zhazhda.biz

Консервация объектов основных средств предприятия: процедура и учет

Несмотря на длительные сроки, на которые рассчитана служба основных средств, они все-таки изнашиваются и теряют свои эксплуатационные свойства. В таких случаях необходимо принимать решение о выводе данного ОС из производственного цикла одним из возможных способов.

Консервация объекта основных средств

Можно воспользоваться временным решением по прекращению эксплуатации ОС – консервацией. Это прекращение работы оборудования и комплекс мероприятий по сохранения его в дееспособном состоянии до принятия решения о дальнейшем использовании.

Консервация и перемещение основных средств отражены в видео ниже:

Порядок

Порядок консервации ОС следующий:

- Руководство принимает решение о выводе оборудования и производственного цикла и его консервации.

- Это служит основанием для оформления приказа. В приказе указывается:

- Название и инвентарный номер оборудования,

- причина его консервации,

- срок недееспособности объекта,

- ответственные за проведение мероприятий и дальнейшую сохранность имущества.

- Проводится инвентаризация объекта, итогом которой должен быть акт о переводе оборудования в режим консервации.

- Данная процедура отражается в бухгалтерском учете.

Бухгалтерский учет

Как в 1С отразить консервацию (расконсервацию) объектов основных средств

Продолжаем знакомить читателей с новыми электронными документами для государственных (муниципальных) учреждений, форма и порядок составления и применения которых утверждены приказом Минфина России от 15.04.2021 № 61н. В предлагаемой статье эксперты 1С рассказывают об Акте о консервации (расконсервации) объекта основных средств (ф. 0510433), порядке его составления и формирования в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2.

Нормативное регулирование

С 01.01.2018 при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) бюджетных и автономных учреждений, составлении бюджетной отчетности, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений применяется Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства» (утв. приказом Минфина России от 31.12.2016 № 257н).

Согласно пункту 7 Стандарта, при нахождении на консервации основные средства (ОС) являются активами. Также, согласно пункту 34 Стандарта, начисление амортизации объекта ОС не приостанавливается в случаях, когда объект основных средств простаивает или не используется или удерживается для последующей передачи (списания), за исключением случая, когда остаточная стоимость объекта стала равной нулю. Соответствующие изменения внесены в Инструкцию по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н.

Таким образом, с 01.01.2018 при любом сроке консервации начисление амортизации не приостанавливается.

Порядок консервации ОС, числящихся на балансе, устанавливается и утверждается руководителем организации (письмо УФНС по г. Москве от 02.06.2005 № 20-12/62488).

Основанием для проведения консервации (расконсервации) объектов ОС является приказ руководителя о создании комиссии по переводу объектов ОС на консервацию и о порядке консервации.

Правила проведения консервации объекта капитального строительства утверждены Постановлением Правительства РФ от 30.09.2011 № 802. Согласно пункту 14 Правил, решение о консервации объекта государственной собственности принимается в форме акта Правительства Российской Федерации.

По результатам проведения консервации (расконсервации) составляется соответствующий акт.

Приказом Минфина России от 15.04.2021 № 61н утверждена форма Акта о консервации (расконсервации) объекта основных средств (ф. 0510433).

Отражение в 1С консервации (расконсервации) ОС

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 консервация (расконсервация) ОС отражается документом Акт о консервации (расконсервации) (раздел Основные средства, НМА, НПА — Прочие операции). В документе предусмотрено формирование Акта о консервации (расконсервации) объекта основных средств (ф. 0510433).

Регистрация консервации ОС в «1С:Бухгалтерии государственного учреждения 8»

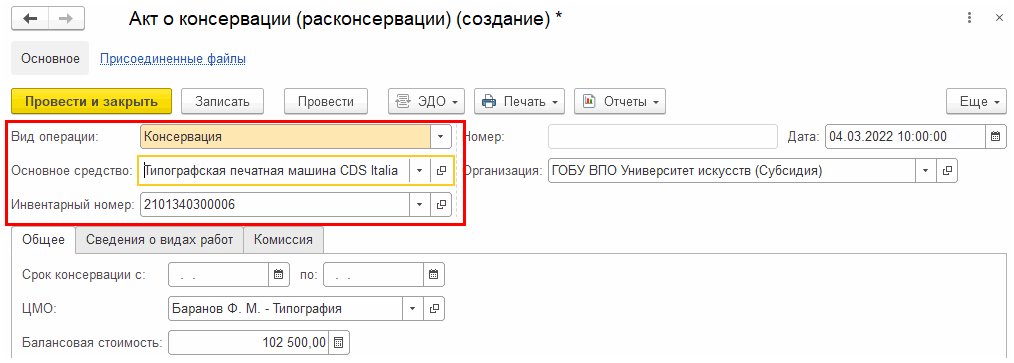

Для регистрации консервации объекта основных средств в шапке документа Акт о консервации (расконсервации) в реквизите Вид операции следует выбрать вид операции Консервация (рис. 1).

Также следует указать Основное средство, подлежащее консервации, и его Инвентарный номер.

На закладке Общее необходимо указать Срок консервации с: . по . ЦМО (центр материальной ответственности), Балансовую стоимость. Суммы начисленной Амортизации и Обесценения на дату консервации в документе будут заполнены автоматически по выбранному основному средству (рис. 2).

При операции Консервация суммы Амортизации и Обесценения будут заполнены только в строке На дату консервации (см. рис. 2).

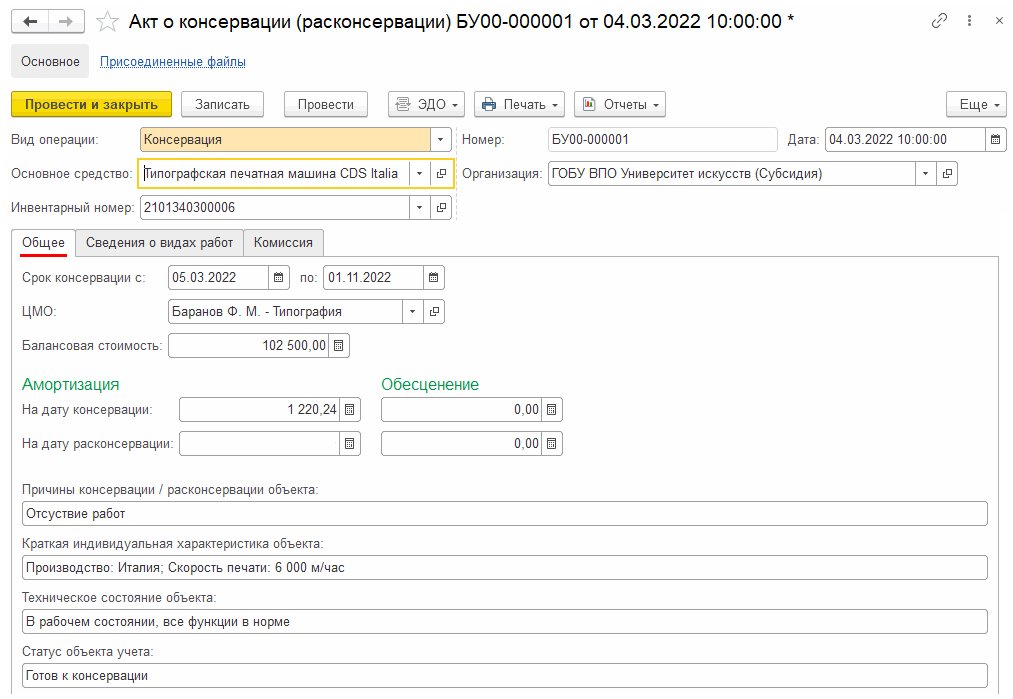

Далее следует указать:

- причину консервации (реквизит Причины консервации / расконсервации объекта);

- краткую индивидуальную характеристику объекта ОС, подлежащего консервации. Реквизит Краткая индивидуальная характеристика объекта будет заполнен автоматически из дополнительных сведений и характеристик основного средства, которые отражаются в разделе 5 «Краткая индивидуальная характеристика объекта ОС» Инвентарной карточки (ф. 0504031). При необходимости информацию можно отредактировать вручную;

- техническое состояние объекта ОС на момент консервации (реквизит Техническое состояние объекта);

- статус объекта учета, отражающий обобщенную информацию о состоянии объекта имущества на дату консервации с учетом оценки его технического состояния. Например, «строительство приостановлено», «требуется ремонт» и т. п. (реквизит Статус объекта учета).

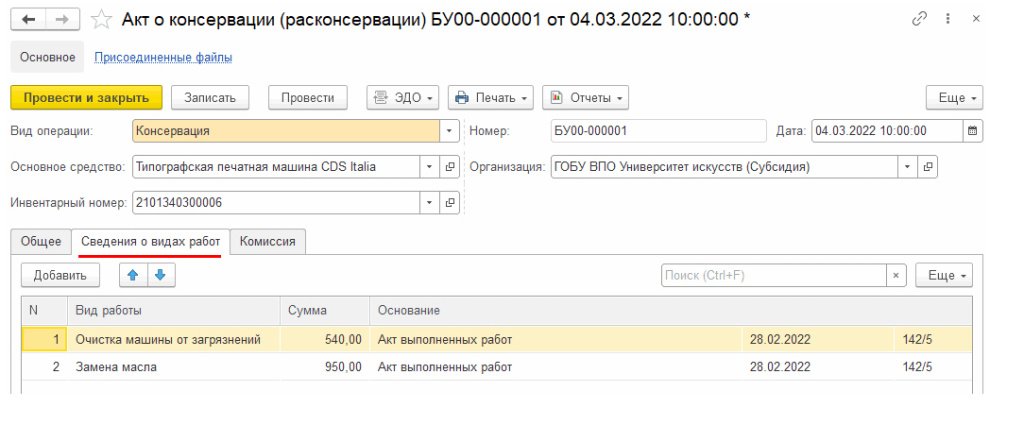

На закладке Сведения о видах работ (рис. 3) по кнопке Добавить следует указать в графах:

- Виды работ — перечень видов работ, проведенных в целях консервации объекта основных средств, предусмотренных техническими инструкциями, рекомендациями производителя и иными документами;

- Сумма — стоимость работ, проведенных в целях консервации объекта ОС, согласно документу, подтверждающему произведенные расходы на работы по консервации объекта ОС. В случае выполнения работ хозяйственным способом эта графа не заполняется;

- Основание — наименование, дату, номер документа, подтверждающего произведенные расходы на работы по консервации объекта ОС.

На закладке Комиссия необходимо указать состав комиссии по переводу объектов ОС на консервацию для оформления Акта о консервации (расконсервации) объекта основных средств (ф. 0510433).

В реквизите Комиссия из справочника Комиссии следует выбрать действующую комиссию учреждения, которая принимает решение о консервации объекта.

После выбора комиссии состав комиссии заполнится автоматически, при этом в таблице необходимо отметить отсутствующих членов комиссии (установить флаг Отсутствует) и указать причину их отсутствия.

Обратите внимание, в справочнике Комиссии (раздел Справочники — Организационная структура) предусмотрены настройки регламента голосования:

- Кворум, минимальный % присутствующих — минимальное количество присутствующих членов комиссии, при котором собрание комиссии считается состоявшимся;

- Минимальный % голосов «за» присутствующих — определяет минимальное количество голосов, необходимое для одобрения резолюции комиссии.

В многострочном поле Резолюция комиссии указывается резолюция комиссии о степени выполнения мероприятий, предусмотренных документом по консервации.

На закладке Комиссия следует зарегистрировать результаты голосования членов комиссии о степени выполнения мероприятий, предусмотренных документом по консервации. Для этого в реквизите Голосование выбирается член комиссии и указывается его решение — в поле Решение выбирается «За» или «Против».

Каждый член комиссии должен принять решение, и его нужно зафиксировать в программе.

Сохранить результаты голосования выбранного члена комиссии можно по кнопке Сохранить результаты.

В реквизите Решение комиссии указывается решение комиссии, дополнительно сформированное по итогам обсуждения резолюции.

Согласно пункту 13 Методических указаний по формированию и применению унифицированных форм электронных документов бухгалтерского учета при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений (Приложение № 5 к приказу Минфина России от 15.04.2021 № 61н, далее — Методические указания), Акт (ф. 0510433) подписывается членами комиссии простой электронной подписью (ЭП), председателем комиссии — квалифицированной электронной подписью (ЭЦП) и утверждается руководителем учреждения с применением ЭЦП.

Из документа Акт о консервации (расконсервации) при нажатии на кнопку Печать можно сформировать печатные формы Акт о консервации (расконсервации) объекта основных средств (ф. 0510433), Лист голосования.

При выборе в документе Акт о консервации (расконсервации) операции Консервация в печатной форме Акта о консервации (расконсервации) объекта основных средств (ф. 0510433) в качестве Основания формирования Акта будет выведено значение «Консервация».

Графа 1 Акта (ф. 0510433) заполняется информацией, указанной в реквизите Краткая индивидуальная характеристика объекта на закладке Общее (см. рис. 2). Графы 2, 4-8 заполняются информацией, указанной в соответствующих регистрах учета ОС. Значение графы 9 (фактический срок эксплуатации) рассчитывается автоматически.

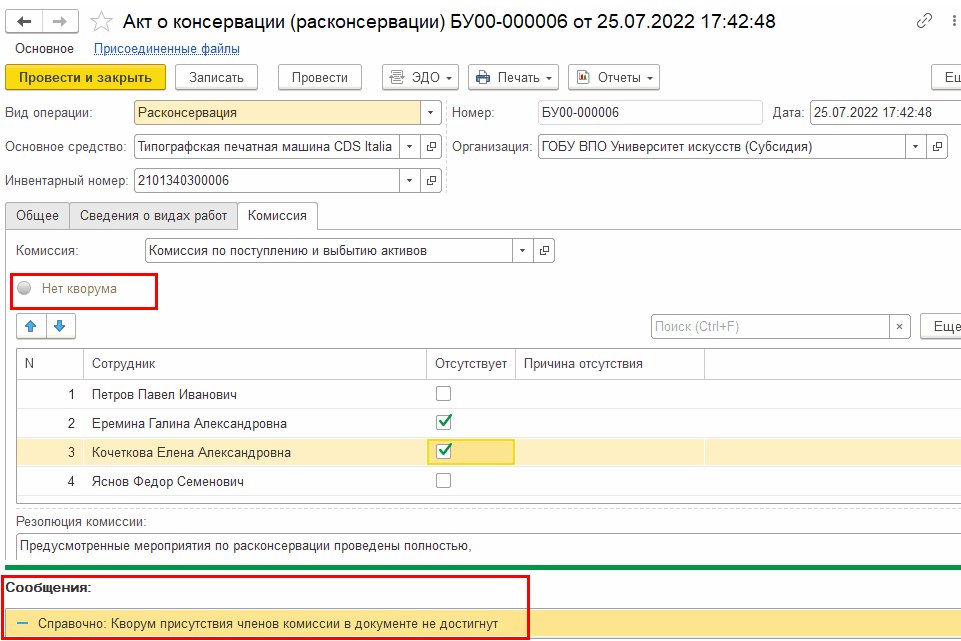

Документ Акт о консервации (расконсервации) следует провести при наличии кворума членов комиссии.

При проведении документа в регистре накопления Стоимость объекта ОС, НМА, НПА появится запись с событием Консервация.

Регистрация расконсервации в «1С:Бухгалтерии государственного учреждения 8»

Отражение в учете факта расконсервации объекта удобно оформлять копированием документа, которым был оформлен перевод на консервацию.

В созданном таким способом документе Акт о консервации (расконсервации) следует указать вид операции Расконсервация, в шапке документа перевыбрать объект ОС, чтобы обновились данные об амортизации и обесценении на дату документа о расконсервации.

С видом операции Расконсервация реквизиты Амортизация и Обесценение заполняются следующим образом:

- в строке На дату консервации — значениями, которые были при переводе объекта на консервацию;

- в строке На дату расконсервации — рассчитываются значения на дату документа о расконсервации объекта.

При необходимости срок консервации следует изменить на фактический. На закладках Общее, Сведения о видах работ и Комиссия следует заполнить реквизиты таким же образом, как при консервации объекта.

В печатной форме Акта о консервации (расконсервации) объекта основных средств (ф. 0510433) в качестве Основания формирования Акта будет указано значение Расконсервация.

При проведении документа в регистре накопления Стоимость объекта ОС, НМА, НПА появится запись с событием Расконсервация.

При проведении документа проверяется наличие кворума. Если кворум подписавших и принявших положительное решение членов комиссии не достигнут, при проведении документа выдается сообщение: «Нет кворума» (рис. 4).

В регистре накопления Стоимость объекта ОС, НМА, НПА запись не формируется.

Отражение данных о консервации (расконсервации) ОС в инвентарной карточке (ф. 0504031)

Согласно Методическим указаниям, на основании Акта (ф. 0510433) информация о переводе объекта основных средств на консервацию сроком более трех месяцев, информация о расконсервации ОС отражается в Инвентарной карточке учета нефинансовых активов (ф. 0504031), Инвентарной карточке группового учета нефинансовых активов (ф. 0504032).

Данные проведенных документов Акт о консервации (расконсервации) отражаются в отчетах Инвентарная карточка учета нефинансовых активов (ф. 0504031), Инвентарная карточка группового учета нефинансовых активов (ф. 0504032).

Формы 0504031, 0504032 не содержат предопределенных реквизитов для отражения консервации (расконсервации). Методические указания по их заполнению (часть 3 Приложения № 5 к приказу Минфина России от 30.03.2015 № 52н) также не содержат информации по отражению в них консервации (расконсервации).

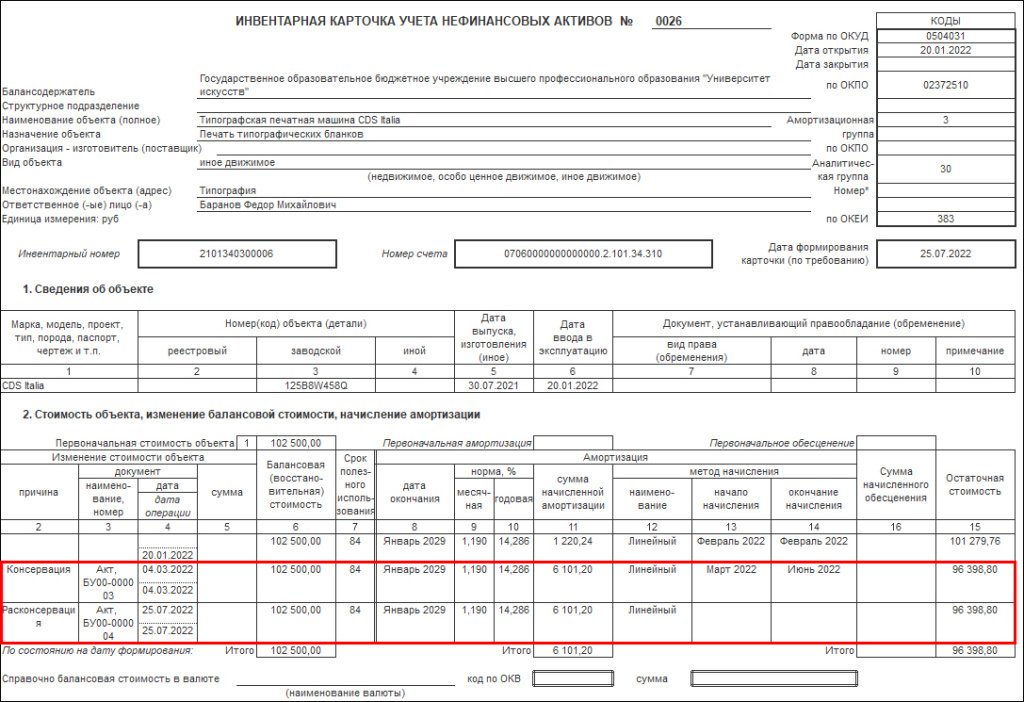

В формируемой в БГУ 2 Инвентарной карточке учета нефинансовых активов (ф. 0504031) (рис. 5) информация о переводе инвентарного объекта основных средств на консервацию (расконсервацию), а также данные первичного документа консервации (расконсервации) отображаются в таблице 2 «Стоимость объекта, изменение балансовой стоимости, начисление амортизации».

В графе 2 «Причина» отражается название операции документа Акт о консервации (расконсервации) — консервация (расконсервация), реквизиты документа, также приводятся балансовая стоимость, срок полезного использования объекта, начисленная амортизация за время нахождения на консервации и остаточная стоимость по периодам начисления амортизации и на дату формирования инвентарной карточки.

В строке с причиной «Расконсервация» приводятся данные о начисленной амортизации на дату формирования инвентарной карточки, в качестве даты начисления амортизации (графа 13) указывается месяц в соответствии с датой расконсервации, указанной в графе 4.

То есть амортизация на дату документа с причиной «Консервация» приведена в предыдущей строке по отношению к строке с информацией по переводу на консервацию. Амортизация на дату документа с причиной «Расконсервация» приведена в строке с информацией по переводу на консервацию.

Источник: buh.ru