С ней может столкнуться каждый. Декларация 3-НДФЛ с первого взгляда кажется внушительной и непонятной – 19 страниц таблиц и строк, в которых нужно отразить свой доход за прошедший год! Но после ознакомления с нашей инструкцией вы поймете, что на самом деле все не так уж и страшно. Мы подробно разберем все разделы, оформляемые предпринимателем на основной системе налогообложения, и у вас уже не возникнет трудностей при заполнении 3-НДФЛ.

Декларация 3-НДФЛ: общая информация

В отчет включается информация о полученных физическим лицом доходах за прошедший год, о причитающихся льготах и вычетах. Представляется декларация в налоговую по месту жительства.

Отчетная кампания по 3-НДФЛ длится с 1 января по 30 апреля года, следующего за отчетным. Т.е., к примеру, за 2015 год нужно отчитаться с 1 января по 30 апреля 2016 года.

Заполнить декларацию можно вручную или на компьютере. Не допускается печать документа сразу с двух сторон листа. При заполнении декларации используются синие или черные чернила. Исправления в документе также не желательны. Если вам приходится что-то подправить, аккуратно зачеркните цифру и поставьте сверху правильные данные.

3-НДФЛ ИП ОСНО в 1С Бухгалтерия

Затем заверьте исправление своей подписью и печатью (при наличии).

Кто же обязан представить этот отчет? Это все физические лица, получившие в прошедшем году следующие виды доходов:

• вознаграждение (включая проценты и дивиденды) по различным гражданско-правовым договорам (аренды, услуг, наем квартиры и прочие виды), полученное от другого физического лица или организации, которые не являлись при этом налоговыми агентами;

• доход от продажи имущества (квартиры, машины, ценных бумаг и прочего имущества);

• доход от источника за пределами Российской Федерации (стипендии и прочие виды доходов из-за границы);

• выигрыш в лотерею, на тотализаторе и в других играх, основанных на риске (в том числе и при игре на игровом автомате);

• доход-вознаграждение, полученное в качестве наследника;

• страховые выплаты, полученные при наступлении страхового случая;

• доход, полученный в ходе использования авторского или иного смежного права;

• прочие виды доходов, при получении которых не был удержан налог на доходы физических лиц;

Также декларацию по 3-НДФЛ представляют индивидуальные предприниматели, осуществляющие свою деятельность на общем режиме налогообложения и лица, занимающиеся частной практикой – адвокаты, нотариусы и другие.

В образце, который можно скачать на нашем сайте, разберем подробнее заполнение этой декларации на примере индивидуального предпринимателя, находящегося на традиционной системе налогообложения и уплачивающего НДФЛ по ставке 13%. При этом у него имеется один несовершеннолетний ребенок, а доход превысил порог в 280 тысяч рублей в ноябре отчетного года.

Декларация 3-НДФЛ: титульный лист

На титульном листе отображается общая информация о налогоплательщике. Он состоит из одной страницы, которую заполняет сам отчитывающийся (кроме раздела под названием «Заполняется работником налогового органа»).

ЗАПОЛНЯЕМ НАЛОГОВУЮ ДЕКЛАРАЦИЮ ПО УСН ДЛЯ ИП

В строке «номер корректировки» указывается «0 — -», если декларация подается впервые. Если вы подаете исправленную версию, то указываете порядковый номер такого корректировочного отчета, начиная с «1 — -».

Не забудьте, что в пустых графах, клетках и строках проставляются прочерки.

Код налогового периода автоматически проставляется «34», поскольку он всегда составляет календарный год.

В строке «отчетный налоговый период» нужно указать год, за который представляется налоговая декларация. А в строке «код налогового органа» — код вашей инспекции, который можно подсмотреть в регистрационных документах.

Определить свою принадлежность к определенной категории налогоплательщика можно в специальном справочнике. Для индивидуального предпринимателя код налогоплательщика – 720. Его и проставляем в соответствующей графе.

Затем указываем полностью свою фамилию, имя и отчество, паспортные данные, номер контактного телефона, адрес места жительства, чтобы с вами могли связаться, если у инспектора возникнут вопросы; количество страниц, на которых будет представлена сама декларация и листов подтверждающих расходы и доходы документов или их копий (обычно эти данные легче заполнить после оформления всего отчета).

Внизу титульного листа вы подтверждаете достоверность и полноту сведений, указанных в данной декларации, расписавшись и поставив дату. Не забудьте поставить «1» в самом начале раздела, если вы поедете сдавать декларацию лично. Если у вас есть представитель, которые поедет вместо вас по доверенности, то следует проставить «2», затем указать полностью его ФИО, а также указать название документа, который подтвердит полномочия вашего представителя.

Оформляя все остальные листы, не забудьте на каждом проставить свой ИНН, порядковый номер страницы, фамилию и инициалы, а также свою подпись, подтверждающую указанные сведения, и дату составления отчета внизу страницы.

Стоит помнить, что необязательно представлять декларацию в полном комплекте, если в вашем случае большинство листов не подлежит заполнению. К примеру, предприниматель, отчитывающийся о полученных доходах на общей системе налогообложения, должен представить только титульный лист, раздел 1 и 2, лист В, и, если ему положены стандартные вычеты, как в нашем примере, лист Е1.

Декларация 3-НДФЛ: Раздел 1 и 2

На странице 002, в разделе 1, непосредственно начинается заполнение декларации. Здесь подводится итог прошедшего отчетного периода и указывается сумма вашего налога к доплате в бюджет, либо сумма налога, которую вам должны возместить из бюджета в случае переплаты. Данный раздел заполняется после того, как будут оформлены все необходимые листы по разделу 2 – отдельно по каждой ставке налога.

Также здесь следует указать КБК и свой код ОКТМО, который недавно пришел на смену ОКАТО. Узнать его можно на сайте своей налоговой инспекции.

Учтите, что все суммы в декларации проставляются без учета НДС!

Раздел 2 заполняется отдельно по каждой ставке налога, по которой вы отчитываетесь. Для ИП на общей системе ставка равна 13%. Соответствующее значение следует проставить в нужную ячейку.

Ставка 13% встречается чаще всего — по ней облагаются все доходы, кроме тех, для которых Налоговый кодекс специально устанавливает другие ставки (доход от долевого участия, доход, получаемый нерезидентом РФ и некоторые другие виды доходов).

В разделе 2 налогоплательщик должен произвести расчет налогооблагаемого дохода, а также суммы налога, подлежащей уплате в бюджет или возмещению из бюджета.

Общая сумма дохода отчитывающегося лица, указанная в разделе 2 по строке 010, будет сложена из общих сумм доходов, указанных на листах А, Б (в части сумм, облагаемых 13% и указанных на строке 070) и листа В (сумма в подпункте 3.1). Также сюда войдет налоговый инвестиционный вычет, который ранее был предоставлен, а теперь подлежит возмещению – подпункт 3.2 Листа Е2.

В строке 010 не принимаются в расчет суммы доходов, полученных в виде дивидендов и прибыли контролируемых организаций из-за рубежа.

Данные для строки 020 «общая сумма доходов, не подлежащих налогообложению», берутся из листа Г, пункта 10 или подпункта 11.2.

Чтобы подсчитать доходы, которые будут облагаться 13%, нужно из строки 010 вычесть строку 020. Полученный результат записываем в строку 030.

Как вам известно, налогооблагаемая база по НДФЛ может быть уменьшена за счет вычетов. Индивидуальный предприниматель может воспользоваться профессиональными и стандартными вычетами. Данные по этим вычетам указываются: в подпункте 3.2 листа В (профессиональные) и в пункте 4 листа Е1(стандартные), и их сумма заносится в строку 040 раздела 2.

Окончательная налоговая база подсчитывается путем вычитания значения по строке 040 из значения по строке 030. Если результат получится отрицательным, то в строке 050 проставляете «ноль». Если положительным – заносите данные в строку 060. В этой строке указывается налогооблагаемая база за отчетный период.

Общая сумма налога к уплате (строка 070) получается после умножения налогооблагаемой базы (строка 060) на ставку в 13%.

Полученная сумма уменьшается на сумму удержанного налога у источника выплаты дохода (строка 080), на сумму по факту уплаченных авансовых платежей (строка 100), на сумму уплаченного налога за пределами РФ, если он подлежит зачету (строка 120). Если у вас при этом получится положительное значение, то значение ставится в строку 121 и эту сумму следует можно еще уменьшить на налог, уплаченный по патенту, и торговый сбор. Если сумма отрицательная – то заполняете строчку 140, вам причитается возврат переплаченного налога из бюджета. Если после всех вычитаний у вас останется сумма к уплате в бюджет – указываете ее в строке 130, данные из которой затем переносятся в раздел 1.

У нашего предпринимателя доход за прошедший год составил 542 тысячи рублей. Он указывает эту сумму в строке 010, и, поскольку у него нет необлагаемых доходов, дублирует ее в строку 030. В строке 040 он указывает общую сумму вычетов, уменьшающих налогооблагаемую базу (подробнее о них мы напишем в других разделах), и в строке 060 определяет базу для обложения НДФЛ. Далее, в строке 070 предприниматель подсчитывает сумму налога, и, поскольку у него нет авансовых платежей, эта сумма полностью переносится в строку 121, а затем и в строку 130, поскольку он также не платил торгового сбора и налога по патентной системе, которые можно было бы зачесть при расчете НДФЛ.

В оставшихся пустыми строчках обязательно проставьте прочерки.

Декларация 3-НДФЛ: Листы А и Б

Листы А и Б заполняются налогоплательщиком, при получении им дохода от источников в России (лист А) и за ее пределами (лист Б). Суммы доходов указываются в первом случае в рублях, во втором – в валюте и в рублях, по курсу ЦБ на дату получения дохода. Кроме того, указывается источник выплаты дохода, ставка, по которой эти суммы будут облагаться.

В нашем примере предприниматель исключает данные листы из своей декларации, поскольку у него нет соответствующих доходов, полученных в качестве физического лица вне рамок предпринимательской деятельности.

Декларация 3-НДФЛ: Лист В

Лист В заполняют предприниматели, адвокаты и другие лица, занимающиеся частной практикой, чтобы отчитаться по полученным в ходе своей деятельности доходам и расходам.

Для начала следует указать код вида деятельности – индивидуальный предприниматель проставляет «1». Далее заполняете графу с кодом вида деятельности, это ваш основной ОКВЭД, значение которого можно подсмотреть в информационном письме из Росстата или в выписке из ЕГРИП. Если вы осуществляете сразу несколько видов деятельности, лист В заполняется отдельно для каждого. При этом итоговые данные по отчетному году (пункт 3) указываются на последнем заполненном листе В.

В пункте 2 следует указать сумму дохода, полученную от каждого вида деятельности. Далее, в подпункте 2.2 указываются произведенные расходы за отчетный период, составляющие профессиональный вычет предпринимателя. Ниже они расшифровываются на материальные, амортизационные и прочие расходы.

Если предприниматель не может документально подтвердить свои затраты, или они слишком малы, то он может воспользоваться профессиональным вычетом, определенным расчетным путем – в размере 20% от общей суммы доходов от предпринимательской деятельности. Его сумма указывается в подпункте 2.3. Не забудьте также написать и приложить к декларации заявление на предоставление этого вычета.

Далее следует итоговая часть листа В – в пункте 3 указывается общая сумма доходов, сумма профессионального вычета, начисленные и уплаченные авансовые платежи по налогу.

Пункты 4 и 5 данного листа заполняются главой фермерско-крестьянского хозяйства, либо налогоплательщиком, самостоятельно корректирующим налоговую базу.

Данные из итогового пункта 3 листа В переносятся в раздел 2.

В нашем примере предприниматель осуществлял деятельность лишь по одному ОКВЭД – 74.83. Он также приводит в листе В свои доходы, расходы и в пункте 3 подводит итог, данные из которого переносятся в раздел 2.

Лист Г заполняется в случае получения освобожденных от налогообложения доходов.

Листы Д1 и Д2 заполняются в случае, если вам положен имущественный вычет в связи с новым строительством, приобретением недвижимости или в связи с получением дохода от продажи имущества.

На листе Е1 и Е2 указываются полагающиеся социальные и стандартные вычеты. В рамках нашего примера нас интересует лист Е1, в котором предприниматель указывает стандартные вычеты, связанные с наличием несовершеннолетних детей.

На листе Ж оформляется физическими лицами, которые являются налоговыми резидентами РФ, в том случае, если они получили доходы, указанные в листах А и Б.

Листы З, З-2, З-3, З-4, и З-5 предназначены для отчета по доходам, полученным по операциям с ценными бумагами и финансовыми инструментами.

Листы И и И-2 заполняются участниками инвестиционных товариществ.

Декларация 3-НДФЛ: Лист Е1

Остановимся поподробнее на листе Е1, в котором предприниматель указывает положенные ему стандартные вычеты.

Стандартный вычет налогоплательщику положен в размере 1400 рублей за каждого несовершеннолетнего ребенка до того момента, как доход отчитывающегося лица не превысит 280 тысяч рублей. Вычет предоставляется на каждый месяц прошедшего налогового периода ровно до того месяца, в котором общая сумма дохода с начала года превысит установленный лимит.

В листе Е1 стандартный вычет на несовершеннолетнего ребенка указывается в строке 040, общей суммой за весь отчетный период. Помимо этого, в пункте 1 листа могут указываться и другие виды стандартных вычетов, положенных налогоплательщику, указанные в статье 218 НК РФ.

В подпункте 1.8 (строка 080) ставим итоговую сумму вычета, полученную за прошедший год. В пункт 4 (строка 190) переносим итог, если больше никаких стандартных вычетов вам не положено. Данные отсюда следует учесть при заполнении раздела 2 декларации.

В нашем примере у предпринимателя есть один несовершеннолетний ребенок. При этом доход от предпринимательской деятельности превысил предел в 280 тысяч в ноябре 2015 года. Следовательно, предприниматель может применить вычет на ребенка только десять месяцев, с января по октябрь включительно – 1400*10=14000 рублей. Соответствующую сумму налогоплательщик заносит в строку 040, а затем проставляет в итоговые строчки 080 и 190, поскольку социальных вычетов он не применяет.

С 2016 года лимит дохода, после превышения которого стандартный вычет на ребенка в размере 1400 рублей не применяется, вырастет с 280 тысяч до 350 тысяч рублей.

Декларация 3-НДФЛ: дополнительные рекомендации

Нюансы заполнения 3-НДФЛ индивидуальным предпринимателем

Налоговая декларация вида 3-НДФЛ – это такой вид документа, используя который физические лица предоставляют отчёт государственным органам об уплате подоходного налога. Этот вид документа подаётся работодателями или частными лицами в ФНС по итогам года. Подают 3-НДФЛ также лица в статусе индивидуальных предпринимателей, при этом они самостоятельно определяют размер налоговых отчислений исходя из полученного за год дохода, резиденты РФ, получившие доход за границей и лица, получившие доход помимо основного, который подлежит налогообложению. Дополнительный доход может быть получен от реализации движимого имущества физлицом, недвижимости, выигрыша денежных средств в лотерею, предоставления личного жилья в аренду и прочее.

Заполнение 3-НДФЛ индивидуальным предпринимателем применяется в том случае, когда ИП находится на системе налогообложения по общему режиму. При переходе на УСН бизнесмен освобождается от подоходного налога. Заполнение декларации происходит по прошествии и итогам календарного года. В ней находят отражение доходы ИП, которые являются физическими лицами.

Указывается и информация о вычетах. Подача декларации происходит не позднее 30 апреля следующего за календарным года. Если декларация не подана предпринимателем вовремя, начисляется штраф в размер 5 % суммы налога, подлежащего уплате. Штраф начисляется с положенной даты представления формы 3-НДФЛ в государственную налоговую структуру.

Максимально предприниматель может быть оштрафован на 30% налогового платежа, но не менее 1000 рублей. В ситуации несвоевременной подачи ФНС имеет право самостоятельно заблокировать открытый в банковском учреждении счёт ИП для гарантии перечисления суммы налога.

Заполнение 3-НДФЛ индивидуальным предпринимателем сопровождается и подачей формы 4-НДФЛ. В ней отражается предполагаемый доход на следующий календарный год. Если предприниматель решил закрыть бизнес, отчитывается перед ФНС по форме декларации 3-НДФЛ. В то же время форму декларации 4-НДФЛ бизнесмен подаёт в не заполненном виде, то есть «нулевую».

Индивидуальные предприниматели заполняют вышеуказанную форму и в случае приобретения жилья с последующим получением налогового вычета. Имущественные вычеты же могут быть применяемы только к тем подтверждённым доходам ИП, к которым применимо обложение 13%—м налогом. То есть, данный вычет применим к ИП, применяющим ОСН. Если ИП использует УСН, то вычет возможен на те доходы, с которых отчисляется 13% налога, например, с заработной платы по месту работы ИП в качестве физического лица. Именно сумма этих доходов подлежит имущественному вычету при покупке недвижимого имущества.

Заполнение 3-НДФЛ индивидуальным предпринимателем необходимо и в случае продажи своего имущества. В данном случае вопрос стоит о том имуществе, которое использовалось в ведении коммерческой деятельности. При продаже личного имущества ИП может предоставить документы на налоговый вычет, но ФСН может рассмотреть полученную прибыль как доход от коммерческой деятельности. Тогда полученный доход, попадающий под налогообложение, не будет уменьшен.

Заполнение 3-НДФЛ индивидуальным предпринимателем разнится в зависимости от ситуации. Так, заполнению подлежат только титульный лист формы и первый и шестой разделы, лист В. Если ИП продаёт имущество, то нужно заполнить листы А и Е, лист В не заполняется. Сама форма либо заполняется вручную, либо же отпечатывается на принтере. Двухсторонняя печать или скрепление листов таким образом, что не видно текста или штрих-кода, запрещено.

На официальном сайте налогового органа можно найти специальный сервис, позволяющий заполнить декларацию. Титульный лист и шестой раздел заполняются всегда. Далее, в зависимости от причины подачи такой декларации, заполняются А-И по тем доходам и расходам, которые указаны в данных разделах.

Заполняются те строчки по доходам, когда становится возможен налоговый вычет для предпринимателя. На листе А содержится информация о тех доходах, которые ИП получил от деятельности в России, а на листе Б – за границей. Лист В заполняется теми предпринимателями, которые осуществляют адвокатскую деятельность и частную практику. На листах Г1 и Г2 рассчитываются доходы, которые не могут подлежать налогообложению с помощью НДФЛ и суммы всех налоговых вычетов, которые позволены ИП.

Источник: ipregistr.ru

Образец заполнения декларации 3-НДФЛ для ИП и физических лиц: новый бланк с 2022 года

Декларация о доходах физического лица (3-НДФЛ) ежегодно сдают предприниматели на ОСНО, адвокаты и нотариусы, фермеры и те граждане, кто продал имущество, получил крупный подарок или сдавал в аренду жилье в отчетном году. Для каждого налогоплательщика действует свой порядок заполнения.

Обязанность отчитываться по НДФЛ

Налог на доходы физических лиц обязаны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им вознаграждение. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге.

Но есть граждане, которые самостоятельно исчисляют налог и перечисляют его в бюджет. У них возникает обязанность отчитываться перед ИФНС:

- если налогоплательщик имеет статус ИП и применяет общую систему налогообложения;

- если человек в течение года получил доход самостоятельно и у него нет налогового агента по какой-либо операции.

Рассказываем, как заполнить бесплатно самостоятельно 3-НДФЛ онлайн в 2022 году и в какой срок ее подать, чтобы избежать штрафа. Сделать это разрешается не только в электронной форме, но и на бумаге.

Новая форма декларации для отчета за 2021 год

- изменились штрихкоды разделов и приложений;

- из титульного листа убрали информацию о дате и органе, выдавшем паспорт, месте рождения налогоплательщика;

- обновлен раздел 2:

- сведения указываются в разрезе видов доходов, а не ставок, как ранее;

- объединены коды видов доходов от источников в РФ и за ее пределами (ранее это были две разные таблицы);

- появились новые строки для доходов, облагаемых по разным ставкам;

Что собой представляет декларация 3-НДФЛ

Декларация по налогу на доходы физлиц — это годовая отчетная форма. Она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто сдает 3-НДФЛ

При получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, или для получения возврата части налога, ранее уплаченного в бюджет, декларация в ФНС предоставляется обязательно. По требованию Налогового кодекса РФ, по итогам года отчет сдают:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от сдачи своего имущества в аренду или от выполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента). Кроме того, 3-НДФЛ подается при продаже имущества. Хотя декларировать получение доходов в таком случае обязательно, платить налог придется при условии, что налогоплательщик владел им менее установленного минимального срока (три года). Что касается объектов недвижимости, то заплатить подоходный налог необходимо при продаже квартиры (дома):

- находившейся в собственности менее 5 лет, если она приобретена после 01.01.2016;

- находившейся в собственности менее 3 лет, если имущество куплено до 01.01.2016 либо получено по наследству, в дар, по договору пожизненного содержания с иждивением, в результате приватизации.

Граждане, которые выиграли в лотерею или на спортивных тотализаторах, тоже уплачивают налог от суммы своего выигрыша, но по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Если подарок получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему следует заполнить и сдать отчет.

Срок и способы сдачи отчета

Декларацию сдают до 30 апреля года, следующего за отчетным.

Важно!

За 2021 год необходимо отчитаться до 30.04.2022. Это касается ИП и обычных граждан, у которых возникла такая обязанность. Но в 2022 году 30 апреля выпадает на субботу, а затем начинаются майские каникулы: срок сдачи переносится на первый рабочий день после праздников — 04.05.2022.

Направляют отчет в налоговую службу по месту регистрации налогоплательщика тремя способами:

- непосредственно в инспекцию ФНС лично или через представителя;

- по почте;

- в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

По правилам, налоговую декларацию за налогоплательщика имеет право сдать доверенное лицо — представитель по доверенности. В таком случае на титульном листе необходимо указать реквизиты документа, подтверждающего полномочия представителя.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы.

Важно!

Для получения налогового вычета в ИФНС декларацию сдают в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений. Разрешается использовать только черные или синие чернила, если форма заполняется от руки. Обратите внимание, что инструкция по заполнению основывается на разных требованиях к ручному и машинному оформлению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который находится на сайте ФНС. Старайтесь, чтобы буквы максимально походили на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до конца поля. Если какое-либо поле оказалось пустым, во всех его ячейках ставят прочерки.

- При оформлении на компьютере требуется выравнивание всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает, используйте необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы указываются с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу: если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше — округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, подтверждаются документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, составляют реестр в произвольном порядке.

Все страницы формы нумеруются по порядку путем заполнения поля «Стр.» начиная с 001 (титульный лист). Количество страниц указывается на титульном листе, как и количество дополнительных документов.

Важно!

В других приложениях даны:

- коды доходов от источников в РФ и находящихся за пределами страны (обратите внимание, какой вид дохода указать в 3-НДФЛ при налоговом вычете, это важно для одобрения операции);

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Порядок заполнения отчета для ИП

Разберем подробно, как правильно заполнить декларацию 3-НДФЛ для индивидуального предпринимателя.

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах указывают корректный идентификационный номер налогоплательщика-респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать «0–», а если сдается повторно исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» ставится код отчетного периода, для годовой отчетности это код 34. Если декларация сдается не за год, то указывают такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, следует правильно заполнить графу «Предоставляется в налоговый орган (код)». В нее вписывается четырехзначный номер налогового органа, в котором налогоплательщик состоит на учете. В этом коде первые две цифры — это номер региона, а последние — код инспекции ФНС.

Важным полем, на которое следует обратить внимание при оформлении титульного листа, является код категории налогоплательщика. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

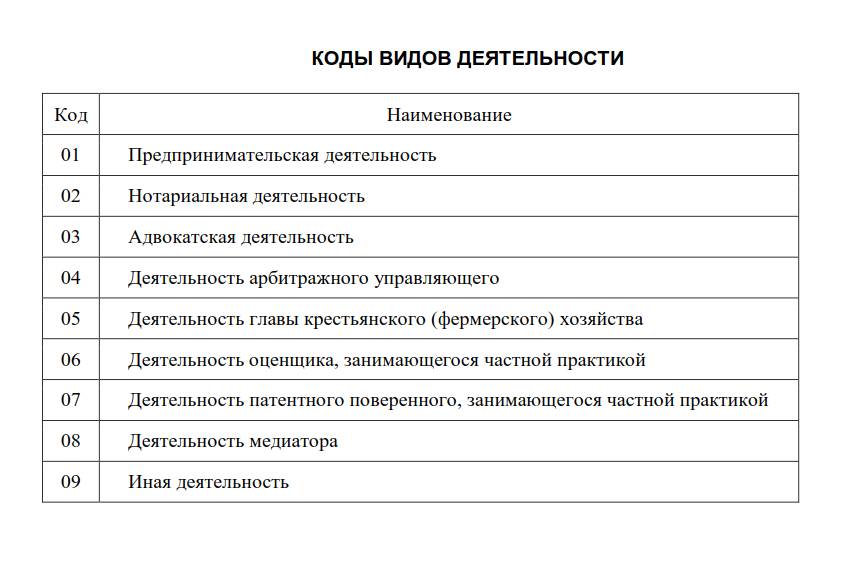

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик сообщает следующие сведения: фамилию, имя, отчество, дату рождения (полную), данные паспорта. Дату выдачи паспорта и адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена собственная система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства, — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе указывают общее число листов в отчете, ставят подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации копию документа, подтверждающего его полномочия. При заполнении этого раздела обратите внимание на указание правильного КБК для уплаты налога и его тип. Заметьте, что указывать фамилию и инициалы следует на каждой странице, равно как и ее порядковый номер.

Остальные листы

Из оставшихся листов налогоплательщик заполняет те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета». В нем приводятся соответствующие данные о сумме НДФЛ или вычета. А вот что писать в уплаченной сумме фиксированных авансовых платежей, подлежащей зачету, в 3-НДФЛ — суммы авансов, перечисленных ИП в счет подоходного налога в течение отчетного года.

Далее заполняется приложение 1 «Доходы от источников в Российской Федерации». В нем предприниматель указывает все источники доходов в России, их реквизиты и суммы, если получил и другое вознаграждение, кроме предпринимательской деятельности.

В аналогичном приложении 2 указывают доходы от источников за пределами РФ, с указанием сумм и полных реквизитов.

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики» содержит обобщенную информацию о доходах, полученных от ведения предпринимательской деятельности за отчетный период.

Алгоритм подготовки отчета для физических лиц

Рассмотрим, как заполнить форму 3-НДФЛ для налогового вычета физическому лицу, не зарегистрированному в качестве ИП. Независимо от того, какие доходы декларирует гражданин и собирается ли он просить о налоговом вычете, ему придется заполнить титульный лист, разделы 1 и 2 бланка. В приложениях декларации сведения записываются при необходимости.

Важно!

Обратите внимание, что используется тот бланк, который действовал в периоде, за который заявляется вычет! По нормам НК РФ, разрешается заявлять вычет за три прошедших года.

- 1 и 7 — при оформлении налогового вычета при покупке недвижимости или вычета в связи с оплатой ипотеки;

- 1 и 6 и расчет к приложению 1 — при декларировании доходов от продажи недвижимости и иного имущества;

- 1 — при сдаче недвижимости в аренду;

- 1 и 5 — при оформлении налогового вычета на лечение, образование, стандартных и инвестиционных вычетов;

- 1 и 5 и расчет к приложению 5 — для получения вычета при затратах по договорам страхования (жизни, пенсионного обеспечения).

Если налогоплательщик продает недвижимость, он заполняет расчет к приложению 1 (построчно):

- вписывает ИНН, фамилию и инициалы;

- 010 — графа для указания кадастрового номера объекта недвижимости, он содержится в документах на имущество, узнается бесплатно в базе Росреестра;

- 020 — вписать кадастровую стоимость объекта на 1 января года, в котором недвижимость была приобретена: если на указанную дату имущество не оценено, ставится прочерк;

- 030 — доход, полученный от продажи, на основании договора;

- 040 — при наличии данных о кадастровой стоимости ее умножают на коэффициент 0,7; если поле 020 пустое, то и 040 оставляют пустым;

- 050 — строка для указания налогооблагаемой суммы; выбирают из полей 030 и 040 ту величину, которая больше.

А в приложении № 6 надо рассчитать имущественные вычеты по доходам от продажи недвижимости. Если у гражданина есть документы, подтверждающие расходы на проданное имущество, то он заполняет поле 020, а если их нет — строку 010. Если на другие вычеты налогоплательщик не претендует, то указанное в графах 020 или 010 значение переносится в поле 160.

А если вы взяли ипотеку на жилье, купили квартиру и хотите получить имущественный вычет, заполните такие разделы: титульный лист, раздел 1 и приложение к нему (заявление на зачет или возврат подоходного налога), раздел 2, приложения № 1 и № 7.

В приложении № 1 физлица показывают доходы от источников в РФ. Заполнение начинается с ИНН, фамилии и инициалов налогоплательщика. Затем вписывают:

- 010 — налоговую ставку, для резидентов — 13%, для нерезидентов — 30%;

- 020 — коды вида доходов перечислены в приложении 3 к порядку заполнения декларации; в случае декларирования доходов, полученных от продажи недвижимости, используется код 01 или 02. Указывают 01, если сумма дохода по договору (поле 030 расчета к приложению 1) больше кадастровой стоимости, умноженной на коэффициент 0,7 (значение, вписанное в поле 040). Код 02 пишут, если в графе 040 величина больше, чем в графе 030;

- поля 030-060 предназначены для указания сведений о покупателе. Если таких данных нет, достаточно вписать фамилию, имя, отчество нового владельца;

- в графу 070 надо перенести значение, которое было записано в строке 050 расчета к приложению 1;

- поле 080 оставляют пустым, поскольку покупатель не является налоговым агентом и не удерживает налог.

В разделе 2 уточняют доход, с которого берется налог, налоговую базу и сумму НДФЛ. Для этого записывают:

- 001 — 13% или 30%, в зависимости от резидентства налогоплательщика (см. поле 010 приложения 1);

- 002 — вид дохода, указывают 3;

- в графы 010 и 030 — значение поля 070 приложения 1;

- в строку 040 переписывают значение поля 160 приложения 6;

- значение 060 высчитывают как разницу между величинами 030 и 040. Если это отрицательное число, ставят 0;

- значение полей 070 и 150 тоже вычисляют, для этого цифру из строки 060 умножают на 13%;

- все остальные графы остаются пустыми.

В приложении № 7 проводят расчет имущественных вычетов по расходам на новое строительство или приобретение недвижимости. Налогоплательщики заполняют:

- стр. 010 — код наименования объекта;

- стр. 020 — код вида налогоплательщика;

- стр. 030 — способ приобретения объекта: строительство или покупка;

- стр. 031 — код номера: кадастровый или другой (или номер отсутствует);

- стр. 032 — номер объекта;

- стр. 033 — сведения о местонахождении;

- стр. 040-070 — даты регистрации прав собственности, доли;

- стр. 080 — фактические расходы на строительство или покупку жилья;

- стр. 090 — фактически уплаченные проценты по ипотеке;

- стр. 100-180 — расчет имущественного вычета.

Теперь заполните раздел 1 и титульный лист. Их заполняют по алгоритму, описанному в примере отчетности для ИП. После того как все страницы заполнены, их надо посчитать, вписать количество на титульный лист и пронумеровать каждую. В нашем примере получилась декларация на 6 страницах. Дополнительно надо уточнить количество листов прилагаемых документов или их копий.

Остается подписать все заполненные листы декларации (не только титульный) и поставить текущую дату.

Каждый налогоплательщик самостоятельно выбирает, что ему необходимо заполнить, и направляет готовый отчет в ФНС.

Подготовка отчета онлайн

Каждый пользователь сможет заполнить бесплатно декларацию 3-НДФЛ за 2021 год на сайте налоговой службы. Чтобы заполнить онлайн 3-НДФЛ, необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица. Логин и пароль для этого сервиса получают в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы с инструкцией в режиме онлайн для ее последующей отправки по интернету или для распечатки на бумаге. Такой способ предпочтителен для тех налогоплательщиков, которые не занимаются бухгалтерией и не имеют опыта заполнения отчетности, хотя специфических знаний для корректного внесения данных в эту форму не требуется. Обычно это платная услуга.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5% от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, если в нем нет суммы НДФЛ к уплате, штраф минимален — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30% от суммы начисленного налога за все время просрочки.

Источник: osoboem.ru