Пожалуй, самыми распространенными являются вопросы налогоплательщиков о том, как долго следует опасаться возможности привлечения к ответственности за совершение налогового правонарушения и существуют ли сроки, ограничивающие налоговые органы?

Действительно, Налоговым кодексом РФ (далее – НК РФ), установлен срок давности привлечения к ответственности за совершение налогового правонарушения, который в соответствии со статьей 113 НК РФ составляет три года.

Однако, необходимо пояснить, что данное ограничение распространяется исключительно на налоговые санкции (штрафы), но не на суммы самих налогов и пени за их несвоевременную уплату. Согласно действующему налоговому законодательству, обязанность налогоплательщика уплатить недоимку по налогам не имеет срока давности и ограничена лишь установленными в НК РФ сроками для взыскания налогов в судебном порядке.

С какого же момента отсчитывается срок давности привлечения к налоговой ответственности? Ответ на этот вопрос, зависит от вида совершенного правонарушения.

Предельные сроки взыскания налогов

Если совершено правонарушение, предусмотренное статьями 120 НК РФ (грубое нарушение правил учета доходов и расходов и объектов налогообложения) или 122 НК РФ (неуплата или неполная уплата суммы налога), то срок давности привлечения к ответственности отсчитывается со следующего дня после окончания налогового периода, в течение которого было совершено данное правонарушение. При этом, применительно к ст.122 НК РФ (неуплата или неполная уплата суммы налога) следует иметь ввиду, что поскольку исчисление налоговой базы и суммы налога осуществляется налогоплательщиком после окончания того налогового периода, по итогам которого уплачивается налог, срок давности, определенный статьей 113 НК РФ, исчисляется в таком случае со следующего дня после окончания налогового периода, в течение которого было совершено правонарушение в виде неуплаты или неполной уплаты налога (п.15 Постановления Пленума ВАС РФ № 57 от 30.07.2013).

По всем иным налоговым правонарушения срок давности привлечения к ответственности отсчитывается со дня совершения правонарушения.

Такое различие объясняется тем, что составы налоговых правонарушений, указанные в ст. ст. 120 и 122 НК РФ, предусматривают в качестве обязательного признака объективной стороны правонарушения наличие недоимки. В свою очередь, налоговая недоимка может быть выявлена только по окончании налогового периода. Следовательно, до истечения этого периода налоговым органам невозможно сделать вывод о наличии налогового правонарушения.

Проиллюстрируем сказанное на примере. Например, гражданин А. не представил налоговую декларацию за 2009 год и не уплатил НДФЛ за 2009 год. Данный факт был доказан налоговой инспекцией в феврале 2013 года.

Срок давности привлечения к ответственности гражданина А. в данном примере будет определяться так:— по факту непредставления декларации — срок давности отсчитывается со дня, следующим за сроком, установленным для ее представления ( т.е. с 01.05.2010, поскольку крайний срок подачи декларации 30.04.2010);— по факту неуплаты НДФЛ – срок давности начнет течь с 01.05.2010, т.е. со следующего дня после окончания налогового периода, в котором произошла неуплата налога. В данном случае: гражданин А.должен был уплатить НДФЛ за 2009 год в срок до 30.04.2010 года.Следовательно, в феврале 2013 года налоговики еще смогут оштрафовать гражданина А. за неуплату НДФЛ и непредставление декларации, поскольку сроки давности привлечения по данным правонарушениям еще не истекли. Кроме того, налоговые органы вправе обратиться в суд с иском о взыскании самого неуплаченного НДФЛ и пени.

Консультации налогового юриста СПб, обжалование решений налоговой инспекции СПб

Вычет по ндс: исчисление сроков давности

Внимание

НДС в рамках отведенного срока, влечет утрату права на возмещение НДС. Указанная позиция отражена в Постановлении Президиума ВАС РФ от 15.06.2010г.

№2217/10 по делу № А12-8514/05-С36. При этом не имеет значения, в какой налоговой декларации заявлено право на возмещение НДС: первичной или уточненной (п. 27, 28 Постановления Пленума ВАС РФ от 30.05.2014г. «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием НДС»). Тем не менее, в судебной практике налогоплательщиками нередко поднимался вопрос: продлевается ли трехлетний срок для возмещения НДС на период, отведенный законом для подачи налоговой декларации (20 дней до 2015г., 25 дней – после 2015г.). Точку в рассматриваемом вопросе поставил Конституционный суд Российской Федерации в Определении от 24.03.2015г.

Есть ли в законодательстве срок давности по налогам ИП

Поскольку для индивидуальных предпринимателей (ИП) существует определенное упрощение в налогообложении, это также отобразилось и на взыскании долгов по налогам.

Согласно ст. 59 НК РВ, у ИП есть возможность избежать погашения налоговой задолженности в таких случаях:

- Признание физического лица — индивидуального предпринимателя банкротом. При отсутствии у должника имущества, реализация которого может быть использована для погашения имеющейся задолженности, такая недоимка перед налоговыми органами, а также насчитанная пеня и штрафы, признаются безнадежными и подлежат списанию.

- Принятие судом решения, согласно которому налоговые органы не вправе претендовать на взыскание задолженности с ИП в виду истечения пятилетнего срока, начиная с даты образования недоимки.

- Смерти индивидуального предпринимателя (ИП).

- Если размер образовавшейся налоговой недоимки не превышает сумму, установленную действующим законодательством РФ для возбуждения дела о банкротстве.

Порядок списания безнадежного долга с ИП регламентирован специальными постановлениями федеральных органов исполнительной власти, а также ст.176 НК РФ. Индивидуальному предпринимателю стоит учесть, что у фискальных органов есть полное право требовать через суд возмещения образовавшейся задолженности, вместе с насчитанной пеней и штрафами, начиная с 6 по 36 месяц после её появления.

Чтобы налогоплательщик мог избежать нелицеприятной процедуры описи имущества, при отсутствии средств для погашения накопившейся недоимки по налогам целесообразнее всего не ждать получения копии судебного иска, а попросить налоговую службу об отсрочке или рассрочке текущих платежей. Обычно отсрочка по уплате налогов в бюджет может быть установлена на 1 год. Но в определенных ситуациях, согласно Постановлению Правительства России, её срок может быть продлён на 3 или даже на 5 лет.

Основания для просьбы на отсрочку или рассрочку налоговых платежей могут быть связаны с форс-мажором: последствиями стихийного бедствия, разрушившего производственный цех или торговое заведение, сезонный характер работ или же риск банкротства при единовременном отчислении с расчетного счета всей суммы задолженности. Предприятие может претендовать на получение отсрочки также в том случае, если его главным заказчиком или контрагентом является государственные органы, вовремя не перечислившие средства за выполнение госзаказа.

При принятии решения об отсрочке принимается во внимание наличие достаточного количества рабочих мест на предприятии и ряд других условий.

Суды не поддерживали налогоплательщиков

На практике вопрос о списании недоимки как безнадежной в случае невозможности ее взыскания в принудительном порядке решался не в пользу налогоплательщиков. Об этом свидетельствуют и позиция Минфина России2, и судебные акты ВАС РФ и нижестоящих арбитражных судов.

Так, ВАС РФ, ссылаясь на статью 59 НК РФ и Постановление Правительства РФ от 12.02.2001 № 100, отмечал, что налоговый орган не может по своей инициативе списывать такие суммы недоимки и задолженности по пеням, а суд не вправе его понуждать к этому. Такие суммы признаются безнадежными к взысканию и списываются только в случае ликвидации организации.

Кроме того, наличие в карточке лицевого счета сведений о суммах недоимки и задолженности по пеням и штрафам не нарушает прав и законных интересов налогоплательщика3. ФАС Московского округа указывал на то, что истечение сроков давности взыскания налоговым органом недоимки и задолженности по пеням в порядке, предусмотренном статьями 46, 47 НК РФ, не освобождает налогоплательщика от исполнения обязанности по уплате законно установленных налогов и не может служить основанием для прекращения данной обязанности4.

Впоследствии ВАС РФ выработал компромиссное решение5: он пришел к выводу о необходимости отражать в справке объективную информацию, поэтому наряду со сведениями о задолженности налогоплательщика в документе должно быть указано, что инспекция утратила право на взыскание этой задолженности. Такая позиция также стала использоваться арбитражными судами6. При этом некоторые суды признавали неправомерным отражение в справке недоимки, возможность взыскания которой утрачена, поскольку это нарушало права налогоплательщика7. Однако такие решения судов встречались достаточно редко. Интересна по этому поводу позиция Конституционного Суда РФ.

ПОЗИЦИЯ АРБИТРАЖНЫХ СУДОВ

При невозможности взыскать безнадежную недоимку в принудительном порядке вопрос разрешался не в пользу налогоплательщиков – см., например, постановления:

- Президиума ВАС РФ от 11.05.2005 № 16507/04;

- Президиума ВАС РФ от 11.05.2005 № 16504/04;

- ФАС ДО от 19.11.2009 по делу № А51-11725/2008;

- ФАС МО от 31.10.2008 по делу № А40-7535/08-80-25;

- ФАС СЗО от 23.11.2009 по делу № А66-4411/2009;

- ФАС ПО от 09.02.2010 по делу № А72-54/2009.

(Определение КС РФ от 19.05.2009 № 757-О-О)

Освобождение от уплаты налога – даже в случае, когда его принудительное взыскание невозможно, – одна из форм налоговых льгот, поэтому установление условий, при которых уплата и взыскание недоимки объективно невозможны, и освобождение налогоплательщика от исполнения налоговой обязанности по таким безнадежным долгам – прерогатива законодателя, и это его право, а не обязанность.

ЧТО ИЗМЕНИЛОСЬ ПОСЛЕ ПРИНЯТИЯ ЗАКОНА № 229-ФЗ

Срок давности

По обоим указанным составам налоговых правонарушений срок давности привлечения к налоговой ответственности составляет 3 года (пункт 1 статьи 113 НК РФ).

Течение срока давности привлечения к налоговой ответственности начинается:

Неуведомление об участии (п. 2 ст. 129.6 НК РФ)

с даты, когда наступила просрочка подачи уведомления об участии в иностранной организации – то есть по прошествии 3 месяцев с даты возникновения участия.

Неуведомление о КИК (п. 1 ст. 129.6 НК РФ):

с даты, когда наступила просрочка уведомления о КИК – то есть после 20 марта года, следующего за налоговым периодом, в котором признается доход в виде прибыли КИК.

Неуплата налога с прибыли КИК (ст. 129.5 НК РФ)

с даты неуплаты налога, в налоговую базу по которому не была включена прибыль КИК – то есть после 15 июля года, следующего за истекшим налоговым периодом по НДФЛ (в котором контролирующее лицо должно было учесть прибыль КИК в составе своей налоговой базы по НДФЛ).

Теги: налогообложение РФ

Налоговые проверки

В соответствии со ст.82 НК РФ, а также ст.60 НК РФ налогоплательщики подлежат налоговому контролю в форме налоговых проверок. Виды Налоговых проверок:

- Камеральные налоговые проверки;

- Встречные налоговые проверки;

- Выездные налоговые проверки;

- повторные выездные налоговые проверки.

Налоговая может проверить только три календарных года деятельности, непосредственно предшествовавших году проведения налоговой проверки. (Например, в 2010 г. налоговая проверит 2007, 2008 и 2009 г. Срок давности за совершение налогового правонарушения установлен в три года.)

Способы ликвидации ООО

Если налогоплательщик препятствуете проведению выездной налоговой проверки, то налоговики в праве составить акт, подписываемый ими и налогоплательщиком. На основании данного акта представители налоговых органов вправе самостоятельно определить суммы налогов, подлежащих уплате, по аналогии или на основании оценки имеющихся у них данных о налогоплательщике. При отказе налогоплательщика подписать указанный акт в нем делается соответствующая запись.

При выездной налоговой проверки налоговики вправе производить следующиедействия:

- истребование документов (ст.93 НК РФ);

- инвентаризация имущества (Положение утвержденное совместным приказом Минфина России и МНС России от 10.03.99 г. N 20н, ГБ-3-04/39);

- осмотр (ст.92 НК РФ);

- выемка (изъятие) документов (ст.94 НК РФ).

По окончании выездной налоговой проверки проверяющий составляет справку о проведенной выездной налоговой проверке, в которой фиксируются предмет проверки и сроки ее проведения.

В течении 2-х месяцев после составления справки, налоговая обязана составить акт налоговой проверки, подписываемый этими лицами и руководителем проверяемой организации либо его представителями. При отказе представителей проверяемой организации подписать акт делается соответствующая запись в акте. В случае уклонения от получения акта выездной налоговой проверки, делается соответствующая запись в акте налоговой проверки.

В акте выездной налоговой проверки должны быть указаны документально подтвержденные факты налоговых правонарушений, выявленные в ходе налоговой проверки, или отсутствие таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи НК РФ, предусматривающие ответственность за данный вид налоговых правонарушений. Акт передаётся руководителю проверяемой организации любым способом, свидетельствующим о дате его получения налогоплательщиком или его представителями. В случае направления акта налоговой проверки по почте заказным письмом датой вручения акта считается шестой день начиная с даты его отправки.

При не согласии с актом выездной налоговой проверки налогоплательщик вправе в двухнедельный срок со дня получения акта выездной налоговой проверки представить в соответствующий налоговый орган письменное возражения по акту в целом или по его отдельным положениям. Затем в течение не более 14 дней руководитель (заместитель руководителя) налогового органа рассматривает акт налоговой проверки, а также документы и материалы, представленные налогоплательщиком.

При представлении налогоплательщиком письменных объяснений или возражений по акту выездной налоговой проверки материалы налоговой проверки рассматриваются в присутствии должностных лиц организации-налогоплательщика или их представителя. О времени и месте рассмотрения материалов проверки налоговый орган извещает налогоплательщика заблаговременно. Если налогоплательщик, несмотря на извещение, не явился, то материалы проверки, включая представленные налогоплательщиком возражения, объяснения, другие документы и материалы, рассматриваются в его отсутствие.

По результатам рассмотрения материалов выездной налоговой проверки руководитель или заместитель руководителя налогового органа выносит решение:

- о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения;

- об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения;

- о проведении дополнительных мероприятий налогового контроля.

На основании решения о привлечении налогоплательщика к ответственности за совершение налогового правонарушения налогоплательщику направляется требование об уплате недоимки по налогу и пени. Копия решения налогового органа и требование вручаются налогоплательщику любым способом, свидетельствующим о дате получения налогоплательщиком либо его представителем данного решения. Если указанными выше способами решение налогового органа вручить налогоплательщику или его представителям невозможно, оно отправляется по почте заказным письмом и считается полученным по истечении шести дней после его отправки.

Если налогоплательщик отказывается добровольно уплатить недоимку по налогу и пени, а также штрафы за налоговое правонарушение, то соответствующий налоговый орган обращается с иском в суд о взыскании с лица, привлекаемого к ответственности за совершение налогового правонарушения, налоговой санкции.

Давность взыскания: особенности по НК

Но помимо того, что есть срок привлечения, есть еще и срок давности взыскания. По действующему НК срок давности взыскания налоговых санкций составляет шесть месяцев с дня, когда такое нарушение было обнаружено и зафиксировано налоговыми органами. И самое главное при установлении такого срока – это составления акта, фиксирующего такую оплошность со стороны плательщика. Если документ будет составлен позже, то с этой даты и будет отчисляться срок. Поэтому самому плательщику иногда необходимо контролировать процесс и составления документа.

Правда есть многие нарушения, по которым не предполагается провидение проверки и составления такого акта. В таком случае моментом, с которого начинается отсчет времени, является дата обнаружения. И хотя здесь акт не составляется, но данные о нарушении все равно должны быть зафиксированы документально в другой удобной форме.

Таким образом, участники процесса, как сами нарушители – налогоплательщики, так и проверяющие – сотрудники ФСН, прежде чем привлекать к ответственности и взыскивать штрафы, должны проверить срок исковой давности по данному нарушению. Может быть, что законных оснований для этого уже нет.

- Ответственность за нарушение налогового законодательства

- Транспортный налог: срок давности

- Срок давности по налогам физических лиц

- Срок исковой давности по транспортному налогу

- Страховые взносы в 2017 году — срок уплаты

Похожие статьи

- Срок давности по налогам физических лиц

- Срок исковой давности по транспортному налогу

- Транспортный налог: срок давности

- Страховые взносы в 2017 году — срок уплаты

- Ответственность за нарушение налогового законодательства

Источник: epayinfo.ru

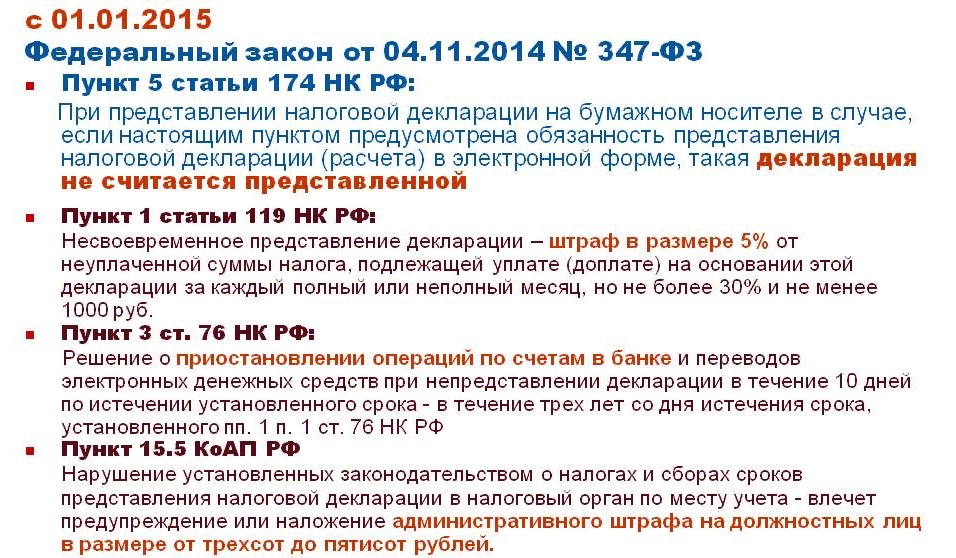

Штраф за непредоставление налоговой декларации

В соответствии с НК РФ индивидуальные предприниматели и юридические лица обязаны платить налоги, декларировать свои доходы и расходы в отчетных документах. Несвоевременное предоставление информации в налоговые органы влечет за собой соответствующее законодательству наказание в виде штрафа.

Налоговая система РФ в 2018 году

Для ИП существует несколько систем налогообложения:

В соответствии с выбранной схемой необходимо платить налог, вести учет финансовых поступлений и расходов, следить за своевременной сдачей предусмотренной документации в государственное учреждение. В противном случае взимается штраф за непредоставление налоговой декларации.

Ставка по налогам, отчетные документы и сроки подачи бумаг в ФНС различны для каждой системы. Однако последствия едины. Игнорировать декларирование доходов и других финансовых операций влечет к ответственности, предусмотренной российским законодательством.

Штрафные

Какие штрафные санкции предусмотрены законодательством

Санкции за непредоставление в срок налоговой декларации

По данным на 2018 год штраф за просрочку составляет 5% от невнесенной суммы за каждый полный или неполный месяц в течение отчетного периода. Максимальный размер составляет 30% от задекларированной суммы. Минимальный показатель составляет 1000 рублей и не зависит от итогового результата.*

Существует три основных меры за несвоевременную сдачу налоговой декларации, которые применяются ИФНС:

- Штраф, предусмотренный ст.119НК РФ.

- Блокировка любых операций по банковским счетам, условия и регламентация которой прописаны в ст. 76 налогового кодекса.

- Административная ответственность, направленная на физических лиц, в соответствии с ст. 15.5 КоАП.

Взыскание за неподачу декларации составляет от 300 до 500 рублей в зависимости от обстоятельств (сумма задолженности по налогам, повторность правонарушения, смягчающие обстоятельства и т. д.).*

Обратите внимание! Если наблюдается нарушение формы отчета, то налоговики могут дополнительно оштрафовать на 200 рублей.*

Несвоевременная подача декларации без задолженности по уплате налогов

Задержка подачи отчетных документов с нулевыми показателями влечет за собой определенные последствия. Штраф в такой ситуации фиксированный и составляет 1000 рублей.*

Многие считают, что если вовремя перечислить необходимую сумму налогов, но не сдавать в положенный момент декларацию, то 5-процентный штраф, помноженный на нулевую задолженность, составит ноль. В действительности это не так. Вам могут вменить стандартный штраф в размере 1000 рублей.* Поэтому не стоит злоупотреблять этим, лучше в положенный срок подать декларацию.

Несколько иная ситуация наблюдается, когда расчет налогов производится по предоплаченным платежам. Конечная сумма прибыли и налогов неизвестна, поэтому ИП или юрлицо обязано погасить аванс по налогам. При таких обстоятельствах штрафовать на 1000 р. не будут, но ст. 126 НК РФ могут установить санкцию в размере 200 рублей.*

Срок давности по несданным декларациям

Независимо от того, какой налоговой системой пользуется ИП и какой налог не уплатил (НДФЛ, НДС и т. д.), максимальный срок давности составляет 3 года. Однако не многие понимают, с какого момента начинается отсчет.

Максимальный срок претензий от налоговиков составляет 3 года

Важно! Период отсчета производится с момента начала налогового периода, который следует за периодом, когда должны были оплачиваться налоги и сдаваться декларация.

Пример: фирма не выплатила налог за 2017 год, поэтому последний день датируется 28.03.2018 г. Однако срок давности необходимо считать с 1 января 2018 года, когда новый отчетный период начался.

Как заплатить штраф за не вовремя сданную декларацию в налоговую

В первую очередь потребуются:

- реквизиты для перевода средств;

- квитанция о произведении оплаты;

- необходимая сумма.

Пошаговая инструкция погашения установленного штрафа:

- Узнать причину и точную сумму можно в отделении ФНС либо на официальном сайте организации www.nalog.ru в личном кабинете налогоплательщика. Незнание о штрафе не освобождает от его погашения, поэтому лучше не затягивать визит в инспекцию.

- Произвести оплату можно через любой банк (нужна квитанция) или с помощью расчетного счета (требуется уточнить реквизиты для перевода денег). Данные для оплаты можно уточнить по телефону горячей линии, на сайте налоговой или в офисе учреждения. Квитанцию об оплате штрафа рекомендуется хранить, пока не истечет срок давности (3 года).

- Спустя несколько дней после осуществления операции, нужно уточнить поступление платежа.

По такому алгоритму можно оплатить штраф за несдачу деклараций по налогу на имущество, а также земельный, транспортный, единый и любой друг вид государственных сборов. Имея электронную подпись, можно не только оплачивать штрафы и налоги, но и подавать необходимую отчетную документацию.

Обратите внимание! Штраф по налогам можно сократить или полностью ликвидировать законным путем, обратившись в арбитражный суд.

Оплату также можно производить через портал «Госуслуги», если гражданин имеет подтвержденный аккаунт. Принцип приблизительно такой же, как при погашении через ЛКНП на сайте ФНС. Никаких дополнительных комиссий и сборов за пользование сервисом не взимается.

Как уменьшить сумму или не платить штраф

В соответствии с действующим законодательством РФ существует несколько смягчающих обстоятельств:

- тяжелое положение (семейные трудности, проблемы со здоровьем и т. д.);

- угрозы или насильственное принуждение;

- сложная финансовая ситуация;

- иные обстоятельства (первое правонарушение, наличие иждивенцев ит. д.).

Важно! Иждивенцами являются несовершеннолетние дети, недееспособные родственники на попечении либо лица до 23 лет, проходящие обучение на очной основе в государственных учебных заведениях.

В заявлении на снижение размера штрафа рекомендуется указывать максимальное количество причин неуплаты штрафа. Так шанс на положительное решение по ходатайству возрастает. Если документально подтвердить наличие особых обстоятельств, повлиявших на задержку декларации или уплаты налога, то шанс на положительное решение и снижение итоговой суммы неплохой.

Важно! На подачу заявления о снижении штрафного наказания налогоплательщику дается 14 рабочих дней с момента составления Акта о правонарушении.

По окончании этого срока оспорить установленную сумму практически невозможно. Единственным шансом подать ходатайство через большее время является доказательство невозможности его подачи в срок. Для этого нужно подтвердить нахождение в больнице, за пределами страны, в условиях чрезвычайной ситуации и т. д.

Подача заявления на снижение суммы или ликвидации долга в арбитражный суд

Если решение инспекции ошибочно или неточно, то его можно оспорить, подав соответствующий запрос в арбитражный суд. Нужно подготовить доказательную базу (квитанции об оплате, выписки из банка и т. д.), чтобы подтвердить свою правоту. Отсутствие необходимой информации и документации, свидетельствующей в пользу позиции истца, сыграет в отрицательную сторону. На практике больше половины подобных прошений оказывается не удовлетворенными.

Санкции за несвоевременное представление других отчетных документов

Помимо наказания за отсутствие налоговой декларации, сотрудники госоргана вправе потребовать оплату или возврат средств за форму 2-НДФЛ (200 рублей за каждую не поданную справку) и 6-НДФЛ (1000 рублей за каждый месяц).* Предпринимателям тоже необходимо это учитывать, чтобы не попасть под штрафные санкции. Данные правонарушения в первую очередь касаются крупных предприятий.

Как избежать штрафов в дальнейшем

Чтобы повторно не оказаться в подобной ситуации, необходимо:

- уточнить сроки подачи отчетных документов;

- отслеживать регулярную фиксацию финансовых операций;

- своевременное погашение платежей по налогам.

Важное место в этом отведено профессиональному контролю финансовой стороны бизнеса. Если компания достаточно крупная, то целесообразно создать должность бухгалтера или целый отдел в штат. Для небольших фирм или ИП подойдет сотрудничество с агентствами, предоставляющими разовый расчет и составление отчетных документов. Также можно нанять удаленного сотрудника или прибегнуть к помощи компетентного фрилансера.

Если оборот бизнеса невелик, то можно справиться собственными силами. Главное, внимательно отслеживать сроки и грамотно заполнять документацию.

*Суммы штрафов актуальны на август 2018 г.

Источник: shtrafsud.ru

Ип декларация срок давности

Законные основания для работы без трудовой книжкиПо общему правилу вместе с заявлением о приеме на работу гражданин должен предоставить трудовую книжку. В нее вписывают сведения о деятельности сотрудника. Закон разрешает не вести документ в исключительных .

договор , стаж , считаться , трудовой

![]()

![]()

Опубликовано: 06.02.2020

Закон о гражданстве РФФедеральный закон «О Гражданстве Российской Федерации» существует с 2002 года. Это законодательство определяет гражданина РФ как физическое лицо, которое: Имеет гражданство России на день утверждения ФЗ «О Гражданстве Российской .

гражданство , документ , который , обращаться , получение

![]()

![]()

Опубликовано: 06.02.2020

ОпределениеСудебный приказ – это судебное постановление, вынесенное судьей единолично на основании заявления со стороны банка или другой кредитной организации о взыскании денежных сумм от должника. Судебный приказ является сразу же исполнительным документом. .

какой , приказ , состоять , судебный , часть

![]()

![]()

Опубликовано: 06.02.2020

Как читать платежный документЧтобы в ГИС ЖКХ вносились корректные сведения о платежах, необходимо правильно заполнять платёжные поручения. В этом разделе Вы найдёте несколько рекомендация по этому вопросу. Платёжное поручение ЖКХ правильно должно быть .

квартира , платежка , расшифровка

![]()

![]()

Опубликовано: 06.02.2020

Особенности исчисления и взиманияСправка вида 2-НДФЛ была усовершенствована в 2015 году. В нее включено поле, в котором указываются данные уведомления на соц. вычет. В нее необходимо записывать реквизиты уведомления о зачёте авансов, уплаченных иностранными .

входить , налог , подоходный

![]()

![]()

Опубликовано: 06.02.2020

Понятие партнерского договораНа практике юристам часто встречаются так называемые партнерские договоры (договоры о сотрудничестве, соглашения о намерениях и т.д.). Однако в ГК РФ подобные договоры в отдельную главу не вынесены. Известно, что при толковании .

договор , компания , отношение , партнерский , строительный

![]()

![]()

Опубликовано: 06.02.2020

Могу ли я получить субсидию на развитие личного подсобного хозяйства безвозмезднодостиг 18 лет;имеет среднее специальное или высшее образование с сельскохозяйственной специализацией;при отсутствии специального образования может иметь свидетельство об .

личный , подсобный , субсидия , хозяйство

![]()

![]()

Опубликовано: 06.02.2020

Общее понятиеПо нормам Уголовного кодекса, под взяткой понимается получение должностным лицом любых государственных или муниципальных органов (взяткополучатель) вознаграждения в виде денежных средств, ценностей, материальных благ или же оказания услуг, за .

60000 , взятка

![]()

![]()

Опубликовано: 06.02.2020

Требования к принимаемым обратно товарамПретензия на возврат денежных средств за телевизор — официальный документ, который устанавливает требование потребителя перед магазином о возврате денег и обосновывает необходимость удовлетворения такого требования. .

возврат , заявление , образец , телевизор

![]()

![]()

Опубликовано: 06.02.2020

Забыл домаНелепой можно назвать ситуацию, когда водительское удостоверение (ВУ) было банально забыто дома (или оставлены специально), и, как назло, машина была остановлена инспектором для проверки. Наказание за эту провинность в виде штрафа в 500 руб. .

Источник: bank-k.ru