Ответ

Вы индивидуальный предприниматель и дополнительно хотите устроиться на работу в организацию?

Вы имеете право заниматься индивидуальной деятельностью, получив свидетельство о регистрации ИП, и одновременно устроиться на работу в негосударственную организацию наемным работником. Это совершенно разные формы трудоустройства, не зависимые друг от друга.

Как ИП вы оплачиваете за себя фиксированные взносы в пенсионный и медицинский фонды, на системе налогообложения УСН оплачиваете налог 6% со своего дохода от предпринимательства, за минусом фиксированных платежей в вышеуказанные фонды.

Как наемный работник, с вашей зарплаты, начисленной в организации, будет высчитываться налог на доходы в размере 13%. Ваш доход, получаемый в результате предпринимательской деятельности, не будет иметь отношения к вашей зарплате, получаемой в организации. Плюсы и гарантии наемного работника обеспечивает Трудовой Кодекс РФ — оплачиваемый отпуск, больничный и т. п. Преимуществ у вас как у ИП и одновременно наемного работника не будет.

Штат индивидуального предпринимателя: нормы приёма на работу и увольнения

Вашего работодателя не будет интересовать, являетесь вы ИП или нет, если это только не будет отрицательно сказываться на вашей работе у работодателя.

За свои доходы индивидуального предпринимателя вы отчитываетесь перед государством, а за ваши доходы, получаемые в организации, отчитывается ваш работодатель.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Комментарии к статье

![]()

![]()

Гарантированно получить юридическую консультацию можно, задав вопрос в форме в правом нижнем углу

![]()

![]()

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

![]()

![]()

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос в форме в правом нижнем углу.

Наем работников индивидуальным предпринимателем

Права и обязанности индивидуальных предпринимателей

Индивидуальный предприниматель— физическое лицо, зарегистрированное в установленном законом порядке и ведущее предпринимательскую деятельность без образования юридического лица.

Физическое лицо, ведущее предпринимательскую деятельность без образования юридического лица, но не зарегистрированное в качестве индивидуального предпринимателя в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них настоящим Кодексом, не вправе ссылаться на то, что оно не является индивидуальным предпринимателем.

На основании федерального закона «О регистрации юридических лиц и индивидуальных предпринимателей» функции государственной регистрации индивидуальных предпринимателей осуществляет уполномоченный орган. Сегодня постановлением Правительства РФ установлено, что это — ФНС РФ, в частности в Москве – МИ ФНС РФ №46 по г.Москве.

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются нормы ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Статус индивидуального предпринимателя физическое лицо приобретает в момент государственной регистрации в качестве такового и получения в налоговом органе соответствующего свидетельства, содержащего номер в Едином государственном реестре (ЕГРИП). С этого момента индивидуальный предприниматель несет обязанности, установленные налоговым законодательствам, которые касаются, в частности, уплаты налогов и представления соответствующей налоговой отчетности.

Индивидуальный предприниматель по доверенности

Выдача индивидуальным предпринимателем нотариально удостоверенной доверенности лицу, которое от имени индивидуального предпринимателя осуществляет деятельность. В случае нарушения закона доверенным лицом, ответственность возникает у индивидуального предпринимателя.

Права и обязанности индивидуальных предпринимателей

1. Индивидуальный предприниматель имеет права и несет обязанности, необходимые для осуществления любых видов предпринимательской деятельности, не запрещенных законом, такие же, как и юридическое лицо.

2. Деятельность предпринимателя может основываться на наемном труде, что вытекает из ст. 3 ГК РФ.

3. Предприниматель не вправе создавать предприятия, оставаясь собственником переданного им имущества, т.к. коммерческие организации могут создаваться исключительно в тех организационно – правовых формах, которые предусмотрены для них в ГК РФ. При их создании имущество, передаваемого в формировании уставного капитала, будет принадлежать исключительно юридическому лицу. И лишь при ликвидации после всех расчетов с кредиторами, в том числе по налогам и сборам, имущество будет возвращено учредителю – предпринимателю.

4. Индивидуальные предприниматели могут вести производственную деятельность коллективно на основании договора простого товарищества, в силу которого двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной, не противоречащей закону цели (договор о совместной деятельности).

Наем работников индивидуальным предпринимателем

1. Предприниматель без образования юридического лица пользуется правом найма работников. По ранее действовавшему законодательству гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица, не вправе был использовать наемный труд. Сейчас он может это делать, что прямо вытекает из п. 3 ст. 25 ГК РФ, по которому индивидуальные предприниматели могут заключать с гражданами трудовые договоры.

2. Основой возникновения трудовых отношений между работником и работодателем является трудовой договор, определяющий индивидуальные условия, на которых работник трудится на предприятии, в учреждении, организации, независимо от форм собственности, на которой оно основано. Трудовой договор есть соглашение между трудящимся и предприятием, учреждением, организацией, по которому трудящийся обязуется выполнять работу по определенной специальности, квалификации или должности с подчинением внутреннему трудовому распорядку, а предприятие, учреждение, организация обязуется выплачивать трудящемуся заработную плату и обеспечивать условия труда, предусмотренные законодательством о труде, коллективном договором и соглашением сторон.

Индивидуальный предприниматель (ИП) и наемные работники

Следует ограничивать понятие трудового договора от смежных гражданско-правовых договоров, также связанных с трудовой деятельностью, поскольку лишь на лиц, заключивших трудовые договоры, распространяется законодательство о труде.

4. Предметом гражданско-правовых договоров является лишь определенный результат труда, выполнение индивидуального конкретного трудового задания (заказа, поручения), осуществляемого без подчинения исполнителя работы внутреннему трудовому распорядку предприятия. К числу таких договоров относятся: договор подряда, выполняемого личным трудом гражданина, договор поручения; авторский договор, договор о выполнении научно-исследовательских и опытно-конструкторских работ.

5. Трудовые книжки являются основным документом о трудовой деятельности работников. Они ведутся на всех работников, проработавших у работодателя свыше 5 дней. Требование о ведении трудовых книжек работодателем содержится и в Законе РФ «О занятости населения в Российской Федерации». Однако, новым

Трудовым кодексом РФ (ч.3 ст. 66) работодателям – физическим лицам запрещено оформлять трудовые книжки лицам, впервые нанимающимся на работу, и вносить записи в нее о приеме на работу лиц, работающих у них по найму. В этом случае документом, подтверждающим трудовую занятость человека, будет являться трудовой договор, который может быть зарегистрирован в органах местного самоуправления (для подсчета стажа и других факторов).

6. Предприниматель обязан выплачивать все страховые взносы при найме работников (ФОМС, ПФ и пр)

| | | следующая лекция ==> |

| | |

Дата добавления: 2017-04-15; просмотров: 212 | Нарушение авторских прав

Источник: astbusines.ru

УСН в 2022 году: новые лимиты по доходам, обновлённая декларация и другие изменения

Упрощённую систему налогообложения можно совмещать с патентом, налоговая нагрузка на ней намного ниже, чем на ОСНО, из отчётности только декларация раз в год. Поэтому УСН — самый популярный налоговый режим среди организаций и предпринимателей.

В 2022 году вступило в силу несколько важных изменений, которые затронут всех «упрощенцев». Власти обновили бланк декларации, расширили перечень расходов и пересчитали лимит по доходам.

Рассказываем, какие ещё обновления действуют для бизнеса на УСН в 2022 году и как работать по новым правилам. Ключевые тезисы собрали в последнем разделе: переходите к нему, если нет времени читать всю статью.

Новые лимиты и переходный период

Было. На упрощёнке действуют лимиты по доходам, количеству сотрудников и остаточной стоимости основных средств. За их рамки выходить нельзя, иначе предприниматель или юрлицо теряет право на применение УСН. В текущем году лимиты такие:

- Доход до 164,4 млн. рублей. В Налоговом кодексе указан предел в 150 миллионов. Эту цифру нужно умножить на коэффициент-дефлятор. Коэффициент ежегодно меняется — в 2022 году он составляет 1,096.

- Средняя численность сотрудников до 100 человек.

- Остаток стоимости основных средств до 150 млн. руб.

Стало. По обновлённым правилам бизнес, который превысил стандартные лимиты, остаётся на УСН, но платит налог по повышенной ставке. На УСН «доходы» ставка составит 8%, а на УСН «доходы минус расходы» 20%. Это и есть переходный период. Он действует с начала квартала, в котором лимиты были превышены.

На переходном режиме можно работать, пока доходы не превысят 219,2 миллионов, а численность работников 130 человек. По достижении этих лимитов право на упрощёнку теряется. Остаётся только общая система налогообложения.

Пример. ООО «Зевс» занимается торговлей и платит налог на упрощённой системе налогообложения по ставке 6%. Доходы Общества в 2021 году составили:

за первый квартал 70 млн.

за полугодие 135 млн.

за девять месяцев 175 млн.

за 2021 год 240 млн.

Авансовый платёж за первый квартал и полугодие бухгалтер «Зевса» посчитает по ставке 6%, а вот аванс за девять месяцев — уже по ставке 8%.

Предела по доходу компания достигла в ноябре. Соответственно, с октября Общество теряет право на УСН и переходит на общую систему налогообложения. Теперь организации придётся платить НДС, налог на прибыль и на имущество.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Расширенный перечень расходов

Было. Список расходов, которые разрешено учесть при расчёте налога по упрощёнке, закрытый. Все они перечислены в статье 346.16 Налогового кодекса. Перечень коронавирусных расходов был очень маленьким, а затраты на технику безопасности вообще в него не входили.

Стало. Федеральный закон № 305 дополнил статью 346.16 НК пунктами 40 и 41. Теперь в расходах на УСН учитываются расходы на:

- Обеспечение мер по технике безопасности. К таким мерам относится приобретение спецодежды и организация медосмотров.

- Содержание локальных здравпунктов. Этот пункт касается организаций, у которых на территории есть медкабинеты. К расходам будет относиться покупка оборудования и лекарств для кабинета.

- Приобретение медизделий для выявления и лечения ковида. Такими медицинскими изделиями считаются термометры, очистители воздуха или бактерицидные облучатели.

Все перечисленные расходы можно учесть задним числом — начиная с 01.01.2021 года.

Новый бланк декларации

Было. За 2020 год бизнес мог отчитаться по старой форме декларации, утверждённой приказом ФНС ещё в 2016 году.

Стало. За 2021 год предприниматели и юрлица обязаны отчитываться по новой форме декларации. Она утверждена приказом ФНС от 25.12.2020. В новом бланке десять страниц вместо восьми, поскольку увеличилось количество строк. В появившиеся поля необходимо вписать коды обоснования налоговой ставки.

Согласно ст. 346.20 НК, региональные власти имеют право вводить пониженную ставку по налогу для отдельных категорий плательщиков. Ставка по «доходам» может варьироваться от 1 до 6%, а ставка по объекту «доходы минус расходы» от 5 до 15%. Во многих субъектах федерации продолжают действовать налоговые каникулы, когда ставка по УСН равняется нулю.

Почти все региональные власти стараются установить пониженную ставку для определённых сфер бизнеса. К примеру, в текущем году в Санкт-Петербурге действует ставка 3% на УСН «доходы» и 5% на УСН «доходы минус расходы» для турагентств и гостиниц. Для москвичей предусмотрена ставка 10% на УСН «доходы минус расходы», если бизнес относится к сфере научных разработок, оказания социальных услуг или обрабатывающего производства.

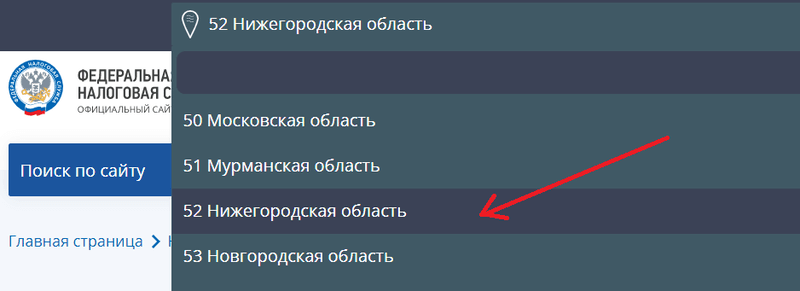

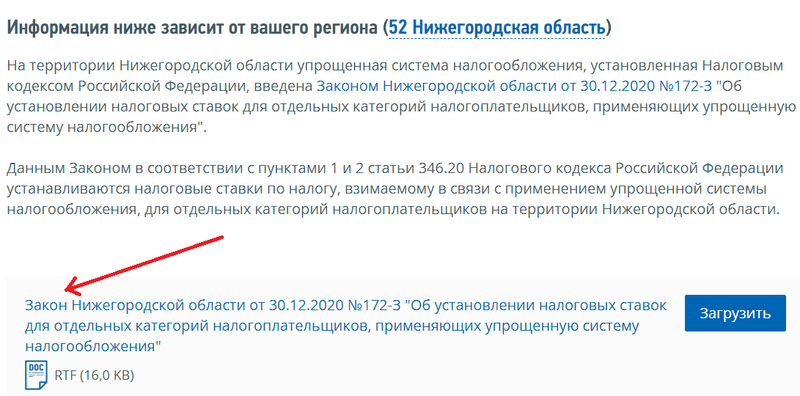

Узнать, какая ставка по упрощёнке принята в вашем регионе, можно на сайте ФНС. Для этого найдите свой субъект:

Затем пролистайте страницу до конца и откройте региональный закон:

Чтобы подтвердить право на применение специальной ставки, налогоплательщик должен указать в декларации код.

Разберём на примере порядок формирования кода:

ООО «МегаМозг» занимается разработкой компьютерного ПО на территории Нижегородской области и применяет УСН «доходы». На основании закона области от 30.12.2020, Общество имеет право использовать пониженную ставку 1% (п. 1 ст. 2 закона). Эту ставку нужно обосновать с помощью кода в строке 124 раздела 2.1.1 декларации.

Для формирования кода бухгалтер «МегаМозга» воспользуется Приложением № 5 к Порядку заполнения декларации и законом Нижегородской области. Код формируется так:

В первые семь ячеек нужно вписать 3462010. Цифры означают, что ставка снижена в пределах 1-6% на основании пункта 1 статьи 346.20 Налогового кодекса.

Во второй части кода 12 ячеек. В них бухгалтер впишет цифры 000200010000: пониженная ставка предусмотрена пунктом 1 статьи 2 регионального закона. Это правило есть в пункте 5.6 Порядка заполнения.Таким образом, код обоснования применения налоговой ставки 3462010/000200010000.

Скачать обновлённый бланк декларации можно по этой ссылке.

Автоматизированная УСН

Было. На упрощёнке налогоплательщики самостоятельно рассчитывают налог и платят страховые взносы за сотрудников и за себя, если речь идёт о ИП. Также существует обязанность отчитываться перед налоговой инспекцией, ПФР и ФСС. Ведение отчётности провоцирует значительные непроизводственные издержки.

Стало. С 1 июля 2022 года в Москве, Московской области, Калужской области и в Татарстане начнёт действовать экспериментальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН). Она не заменяет и не отменяет привычную упрощёнку — это самостоятельная система.

Ключевая особенность АУСН: налог рассчитывает не налогоплательщик, а налоговая служба на основании данных обслуживающего банка и онлайн-кассы. Плательщику останется только погасить налог. Есть и другие особенности:

- Не нужно платить страховые взносы за работников, кроме суммы в 2 040 рублей — это годовой взнос от несчастных случаев и профзаболеваний.

- Нет обязанности сдавать налоговые декларации и некоторые отчёты в Пенсионный фонд и ФСС. Исчезнет около десяти форм отчётности.

- Выездные налоговые проверки отменяются.

Для перехода на АУСН предприниматели и организации должны соответствовать двум требованиям:

- Годовой доход до 60 миллионов руб.

- Количество работников до пяти человек.

Ставки на АУСН будут повышенные: 8% для объекта «доходы» и 20% для объекта «доходы минус расходы».

С 1 июля 2022 года вправе использовать АУСН вновь зарегистрированные компании и ИП. Действующий бизнес может присоединиться к системе с 2023 года.

Отсрочка по уплате налога для некоторых категорий бизнеса

Было. Авансовые платежи по УСН необходимо вносить до 25 числа месяца, идущего за отчётным. За первый квартал — до 25 апреля, за полугодие — до 25 июля, за девять месяцев — до 25 октября. Налог по итогам года организации платят до 31 марта следующего года, ИП — до 30 апреля следующего года.

Стало. Определённые отрасли получили отсрочку по уплате налога за 2021 год и аванса за первый квартал 2022. Отсрочка распространяется на производителей одежды, бумаги, копировальные услуги, турагентства и развлекательные организации. Полный список льготных ОКВЭДов есть в Постановлении Правительства № 512.

Бизнес из перечисленных сфер может заплатить налог в рассрочку равными частями, а именно по ⅙. Для организаций график такой: до 31.10.2022, 30.11.2022, 09.01.2023, 31.01.2023, 28.02.2023, 31.03.2023. Для предпринимателей: до 30.11.2022, 09.01.2023, 31.01.2023, 28.02.2023, 31.03.2023, 02.05.2023.

Рассрочка — дело добровольное. По желанию можно внести всю сумму: компаниям до 31 октября, ИП до 30 ноября. Дополнительных заявлений на отсрочку подавать не надо.

Коротко о главном

- В 2022 году действует переходный период по УСН, когда бизнес платит налог по повышенной ставке: 8% вместо 6%, 20% вместо 15%. Переходный период наступает, если доходы находятся в промежутке между 164,4 и 219,2 млн., а число сотрудников в промежутке между 100 и 130.

- Перечень расходов, которые разрешено учесть при расчёте налога, дополнен двумя новыми пунктами. Это расходы на технику безопасности, оснащение медицинских пунктов в компании, покупку медизделий для диагностики и лечения ковида. Такие затраты можно учесть задним числом — с 1 января 2021 года.

- За 2021 год «упрощенцы» обязаны отчитаться по новой форме декларации. Новшество в том, что в бланк нужно вносить код обоснования налоговой ставки.

- С 1 июля 2022 года власти запустят тестирование автоматизированной УСН. Налог ИФНС рассчитает автоматически на основании сведений банка и ККТ. Главный плюс этой системы: нулевые страховые взносы и отсутствие выездных налоговых проверок.

Источник: delo.ru

Штат индивидуального предпринимателя: нормы приёма на работу и увольнения

Штат ИП – определённый состав сотрудников, выполняющих работу соответственно должностной инструкции, разработанной ИП. Все сотрудники заняты трудовой деятельностью и представляют собой некую совокупность трудовых ресурсов. В штат сотрудников входят даже те лица, которые находятся на балансе предприятия: находящиеся в отпуске, на сессии, временно нетрудоспособные. Штат индивидуального предпринимателя он набирает самостоятельно, исходя из потребностей своего бизнеса.

Законодательством закреплено право ИП работать самостоятельно, то есть быть единственным сотрудником компании. Но также не запрещено принимать на работу необходимых работников. ИП имеет право содержать штат не боле 100 человек, а в случае превышения этой нормы он может потерять прав на использование некоторых систем налогообложения. Используя патент, предприниматель и вовсе вынужден ограничиваться количеством сотрудников в пять человек.

Экономически более выгодно заключать с лицами договора при выполнении ими каких-либо работ или услуг, но это не всегда возможно технически. Некоторая деятельность, например, производственная требует приёма на работу лиц по трудовому, а не гражданско-правовому договору.

Штат индивидуального предпринимателя, даже если он состоит из одного работника, должен быть оформлен на работу в соответствии с действующим законодательством. В первую очередь предприниматель заключает с новым сотрудником трудовой договор. Далее, он обязан поставить работника или нескольких на учёт в ПФ и ФСС для произведения дальнейших страховых платежей за данных сотрудников. Если заключается трудовой договор, а не гражданско-правовой, ИП оформляет документацию о приёме работника в штат. Фонд страхования и Пенсионный фонд ИП посещает только при приёме в штат первого сотрудника.

При приёме в штат новый сотрудник предоставляет предпринимателю заявление с просьбой о приёме на работу. Далее, с сотрудников заключается в трёх экземплярах договор. По одному экземпляру оставляет у себя работодатель в лице ИП и сотрудник. Третий договор ИП предоставляет в центр занятости для постановки лица на учёт. Заключение договора обязательно во всех случаях: если ИП принимает работника на вакантную должность, на временную работу по замещению постоянного сотрудника или на испытательный срок. В тексте договора прописывается следующая информация:

-ФИО сотрудника и его паспортные данные;

-ФИО представителя ИП, который уполномочен заключать подобные договоры, например, сотрудник отдела кадров;

-дата и место, где был заключён указанный договор.

В тексте договора прописываются условия труда: место работы, длительность рабочего дня, указание квалификации сотрудника, характер выполняемой работы, гарантии компенсации при выполнении тех работ, когда предусмотрена компенсация и прочие нюансы функционирования сотрудника. В целях экономии многие ИП предпочитают заключение гражданско-правового договора трудовому. Но, надо отметить, что ИП идёт на риск. Если работник в случае неурегулированного спора подаст иск в судебную инстанцию, суд может признать отношения с сотрудником трудовыми. В такой ситуации предпринимателя обяжут внести все полагающиеся по закону взносы и налоги за своего работника.

При приёме на работу сотрудника, ИП должен верно оформить трудовую книжку лица. Если работник будет трудиться по совместительству, книжка не нужна. Если ИП – первое место работы лица, то предприниматель самостоятельно заводит ТК и оформляет страховое свидетельство. Сотрудник считается принятым на работу после подписания ИП приказа о приёме на работу. Также оформляется карточка сотрудника формы Т-2, хотя это и не является обязательным условием.

Штат индивидуального предпринимателя может подвергнуться увольнению. Наиболее распространёнными формулировками при увольнении работников принято считать:

-расторжение договора с подачи работодателя или работника (по собственному желанию);

-перевод работника на другой вид работы;

-окончание срока действия трудового договора.

При закрытии бизнеса у предпринимателя также встаёт вопрос об увольнении своих работников. За две недели до прекращения хозяйственной деятельности ИП обязан сообщить о каждом, подлежащем сокращению сотруднике, в центр занятости. Далее, издаётся приказ об увольнении на каждого работника в отдельности.

При закрытии ИП увольнение касается сотрудников, находящихся в отпуске, на больничном. Увольнение штата работников должно быть окончено до того момента, когда поступят сведения о закрытии в ЕГРИП. Размеры и сроки выплаты компенсации при увольнении должны быть заранее оговорены в тексте трудового договора. Если этого сделано не было, компенсацию уволенный работник может и не получить.

Источник: ipregistr.ru