Общие ограничения по применению УСН

- организации с филиалами;

- банки;

- страховщики;

- производители подакцизных товаров;

- НПФ;

- организации с долей участия других юрлиц более 25% (за некоторыми исключениями) и др.

Это значит, что перейти на УСН организация вправе, даже если остаточная стоимость ОС на 1 октября окажется более 150 млн руб., но к 1 января года начала применения УСН снизится до допустимого лимита.

Другие ограничения заслуживают особого внимания: ведь по ним произошли значительные изменения. Рассмотрим подробнее сумму доходов и численность работников, при которых разрешено применять УСН в 2021 году.

А инструкцию по переходу на упрощенную систему вы найдете здесь.

Новый лимит доходов по УСН в 2021 году

Федеральный закон от 31.07.2020 № 266-ФЗ увеличил допустимый для применения упрощенки порог доходов плательщика: с 2021 года он повышен до 200 млн руб. (ранее — 150 млн руб.).

Сумма доходов определяется с учетом коэффициента-дефлятора, его значение на 2021 год для УСН — 1,032 (п. 4 ст. 346.13 НК РФ, Приказ Минэкономразвития от 30.10.2020 № 720).

Чтобы не утратить право на упрощенку, доходы плательщика не должны превысить:

- 200 * 1,032 = 206,4 млн руб. за 2021 год.

Аналогично корректируется и предел доходов за 9 месяцев 2021 года для перехода на упрощенную систему с 01.01.2022 (п. 2 ст. 346.12 НК РФ):

- 112,5 * 1,032 = 116,1 млн руб.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Новый лимит численности работников по УСН в 2021 году

Законом № 266-ФЗ предусмотрено сохранение права на применение УСН, даже если среднесписочная численность работников превысила 100 человек — до 130 человек включительно (п. 4.1 ст. 346.13 НК РФ). При переходе на упрощенку этот показатель не указывается. Важно соблюдать его разрешенное значение в период применения спецрежима.

Как рассчитать среднесписочную численность работников — читайте здесь.

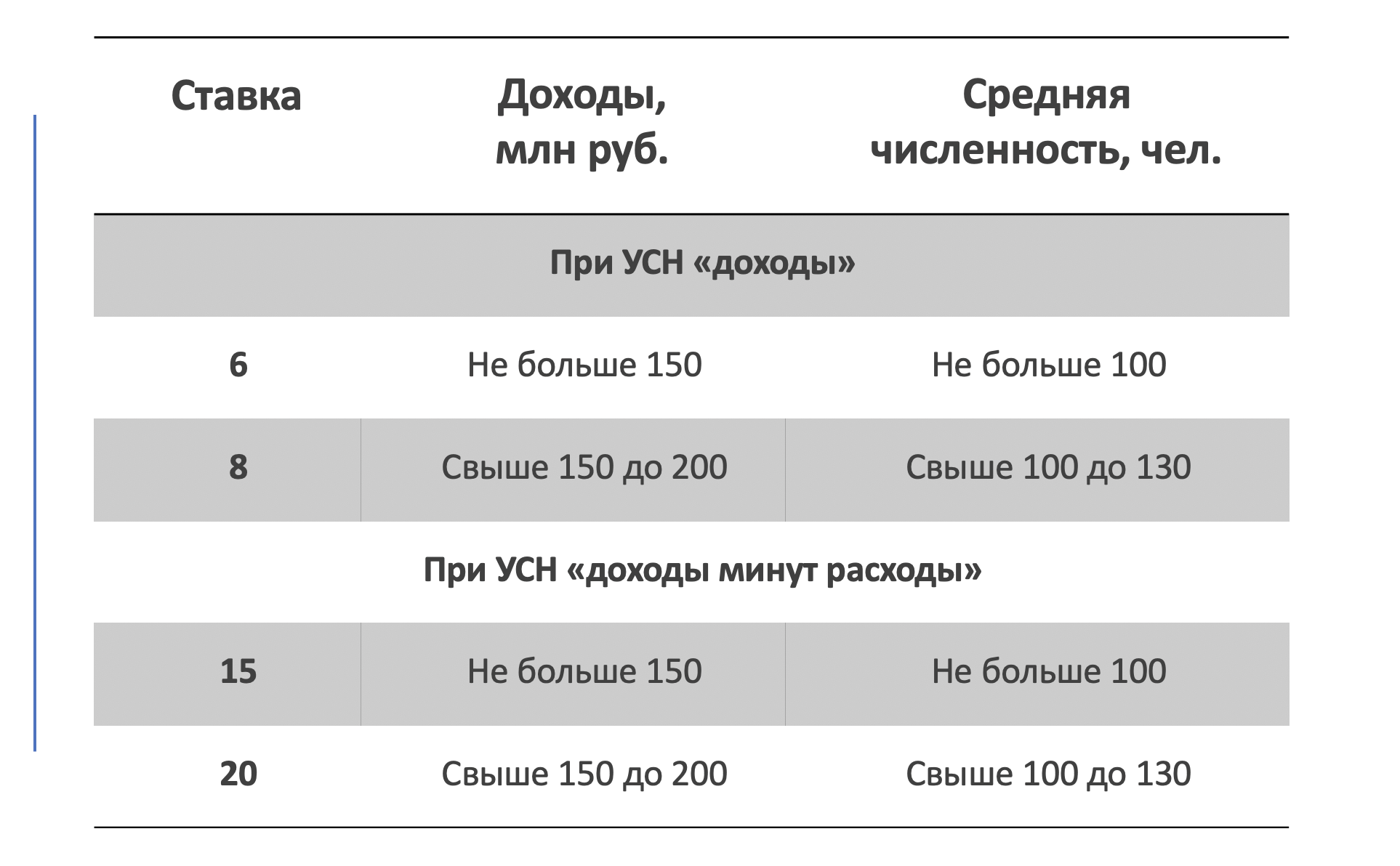

Новые ставки по УСН в 2021 году

С 01.01.2021 введена повышенные ставки упрощенного налога для случаев, когда доходы и численность штата плательщика вышли за рамки действовавших ранее лимитов, но не превысили установленные с 2021 года пределы (ст. 346.20 НК РФ):

* Согласно ч. 4 п. 4 ст. 346.13 НК РФ 150 млн руб. также индексируются: 150 * 1,032 = 154,8 млн руб.

Повышенные ставки УСН плательщики начинают применять с того квартала, в котором произошло превышение старых лимитов:

- за отчетный (налоговый) период определяется налоговая база;

- из полученного результата вычитается база, рассчитанная за предшествующий период, в котором старые лимиты не были превышены;

- разница облагается повышенной ставкой.

Если лимиты в 154,8 млн руб. и (или) 100 человек превышены уже в 1 квартале, весь год плательщик рассчитывает упрощенный налог по увеличенной ставке.

При соблюдении старых лимитов законами субъектов в 2021 году могут предусматриваться также пониженные ставки:

- для Респ. Крым и г. Севастополя в отношении объекта в виде доходов, уменьшенных на расходы, — 3% (ч. 1 ст. 1 и ч. 3 ст. 2 Федерального закона от 29.12.2014 № 477-ФЗ);

- для впервые зарегистрировавшихся ИП в отношении любого объекта налогообложения — 0%, если деятельность ведется в производственной, социальной или научной сферах, оказываются бытовые услуги гражданам или услуги по предоставлению мест для временного проживания (подп. «е» п. 4 ст. 1 Закона № 266-ФЗ).

Об основных изменениях налогового и бухгалтерского законодательства с 2021 года вы узнаете из статьи.

Что делать, если лимиты нарушены

Нарушение новых повышенных лимитов (206,4 млн руб. и 130 чел.) лишает плательщика права применять упрощенку с того квартала, в котором произошло превышение:

- в течение 15 календарных дней в ИФНС необходимо сообщить об утрате права применения УСН, подав уведомление по форме № 26-2-2 (Приказ ФНС от 02.11.2012 № ММВ-7-3/829, п. 5 ст. 346.13 НК РФ);

- подать УСН-декларацию и заплатить налог до 25-го числа месяца, следующего за кварталом утраты права применения упрощенки (п. 7 ст. 346.21, п. 3 ст. 346.23 НК РФ). Вернуться на упрощенную систему получится не ранее, чем через год (с 1 января);

- налоги за квартал утраты права на УСН будут рассчитаны и уплачены в сроки, установленные для вновь созданных предприятий и вновь зарегистрированных ИП (п. 4 ст. 346.13 НК РФ).

К сожалению, рост доходов и численности штата не даст плательщику возможности выбрать иной режим, кроме общей системы налогообложения.

Подводим итоги

- С 2021 года установлены повышенные лимиты для применения УСН:

- по доходам — 200 млн руб. (206,4 млн руб. — с учетом индексации);

- по штату работников — 130 человек.

- 8% — для доходов;

- 20% — для доходов, уменьшенных на величину расходов.

Источник: blogkadrovika.ru

Новые ставки и лимиты по УСН с 2020 года: таблица

С 2020 года вводятся новые ставки по УСН, а также лимиты, которые позволяют «не слететь» со спецрежима. Перейдем к деталям.

Привычные ставки и лимиты для «упрощенки»

Ставка для УСН «доходы»

Ставка для УСН с объектом “доходы” – 6%. Субъект РФ может ее снизить (п. п. 1, 3 ст. 346.20 НК РФ). Узнать ставку в вашем регионе можно на сайте ФНС.

При расчете УСН «доходы» расходы учесть нельзя. Но сам налог по УСН можно уменьшить на страховые взносы и пособия по больничным (п. 3.1 ст. 346.21 НК РФ). Также в Москве налог при УСН можно уменьшить на сумму торгового сбора.

Ставка УСН “доходы минус расходы”

Ставка для УСН “доходы минус расходы” – 15%. Субъект РФ может ее снизить (ст. 346.20 НК РФ). Узнать ставку в вашем регионе можно на сайте ФНС.

При расчете налога можно учесть только расходы из п. 1 ст. 346.16 НК РФ (Письмо Минфина от 23.03.2017 N 03-11-11/16982). Даже если по итогам года получен убыток, надо заплатить минимальный налог – 1% от доходов (п. 6 ст. 346.18 НК РФ).

Лимиты по УСН

Перечислим все условия, при которых организация (или ИП) может применять УСН:

- Доходы за год – не больше 150 млн руб. (Письмо Минфина от 25.08.2017 N 03-11-06/2/54808). Для перехода с ОСН на УСН с 2020 г. доходы за 9 месяцев 2019 г. должны быть не более 112,5 млн руб.

- Бухгалтерская остаточная стоимость ОС – максимум 150 млн руб.

- Средняя численность работников – не более 100 человек.

- Максимальная доля других организаций в уставном капитале – 25%.

- У организации нет филиалов. При наличии других обособленных подразделений, в том числе представительств, УСН применять можно.

Что изменится с 2020 по УСН по ставкам и лимитам

С 2020 года применять УСН смогут все, кто соответствует новым критериям:

- доходы не больше 200 000 000 руб.;

- средняя численность сотрудников – не более 130 человек.

Однако ставки налога увеличат и они будут зависеть от дохода и численности сотрудников.

Для тех, у кого доходы и численность будут в пределах 150 млн и 100 человек, сохранят прежний размер ставок – 6 процентов для УСН с объектом «доходы» и 15 процентов для УСН с объектом «доходы минус расходы». Тем, у кого доходы или численность превысят эти значения, но будут в пределах новых лимитов, надо будет платить налог по повышенной ставке.

Ставки УСН в 2020 году: таблица

Как считать УСН по новым правилам с 2020 года

Считать авансовые платежи по налогу на УСН по повышенным ставкам надо будет с начала квартала, в котором:

- либо доходы нарастающим итогом с начала года превысят 150 000 000 руб., но не больше чем на 50 000 000 руб.;

- либо средняя численность работников превысит 100 человек, но не больше чем на 30 человек.

Облагаемую базу нужно будет разделить между периодами, когда у вас было право на обычную ставку и когда вы перешли на повышенную. С первой суммы авансовые платежи надо будет считать по ставке 6 или 15 процентов, со второй суммы – по ставкам 8 или 20 процентов соответственно.

Например, у организации на УСН с объектом «доходы» в ноябре увеличилась средняя численность работников – с 98 до 105 человек. Налог по итогам года тогда нужно считать по формуле:

Налог по итогам года = Облагаемая база за 9 месяцев × 6% + Облагаемая база за IV квартал × 8%

Источник: buhguru.com

Лимиты по УСН в 2019 году

Предельные лимиты для упрощенной системы налогообложения установлены для годового дохода, количества работников и остаточной стоимости основных средств. При нарушении в течение года любого из них утрачивается право на УСН.

УСН: лимит по выручке 2019

При УСН ограничение по выручке в 2019 году составляет 150 млн рублей. Если нарушить этот лимит, компания или ИП теряют право быть на упрощенке. Однако надо помнить, что не все доходы нужно учитывать для этих целей. Под доходами для лимита УСН понимаются: доходы от реализации, поступившие авансы, внереализационные доходы.

Лимит УСН 2019 для перехода на “упрощенку”

Если организация уже применяет ОСНО или другой налоговый режим, то она имеет право перейти на упрощенку. Сделать это она сможет только с начала следующего календарного года. При этом в Налоговом кодексе для таких случаев предусмотрен специальный лимит доходов по УСН в 2019 году.

Можно применять УСН с 1 января 2019 года только если за 9 месяцев 2018 года его доход не превышал 112,5 млн рублей. При этом данный лимит распространяется только на организации. ИП сможет перейти на УСН с 2019 года, даже если за период с января по сентябрь 2018 года его доход был больше 112,5 млн рублей. Однако лимит годового дохода в 150 млн рублей сохраняется и для юрлиц, и для предпринимателей.

Чтобы заявить в инспекцию о своем намерении начать применять УСН с 2019 года, необходимо подать уведомление.

Ограничения по УСН в 2019 году: кому запрещено применять

Некоторым налогоплательщикам НК РФ запрещает применять упрощенную систему налогообложения, даже если они подходят под все вышеперечисленные критерии. К ним относятся (Статья 346.12 НК РФ):

- банки;

- страховщики, негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- организации и ИП, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых (кроме общераспространенных полезных ископаемых);

- компании, которые ведут деятельность по организации и проведению азартных игр;

- нотариусы с частной практикой;

- адвокаты;

- организации, входящие в соглашения о разделе продукции;

- компании и ИП на ЕСХН;

- казенные и бюджетные учреждения;

- иностранные компании; микрофинансовые организации;

- частные агентства занятости.

Материал подготовлен на основании статьи сайта УНП.

Источник: buhguru.com