Статус самозанятого предполагает, что ведение деятельности таким лицом осуществляется:

- на территории регионов, на которые распространяется действие нового закона: Москва и область, Калужская область, Татарстан;

- самостоятельно, без работодателя и привлечения наемных работников.

Работа по трудовому договору с самозанятым лицом законом не предусмотрена. Физические и юридические лица, а также индивидуальные предприниматели могут работать с самозанятыми гражданами по договорам гражданско-правового характера (ГПХ).

Как правильно работать самозанятым с физическими и юридическими лицами?

Например, можно заключить договор ГПХ с самозанятым дизайнером или разработчиком сайта. После оплаты выполненных работ, исполнитель сможет выдать чек, который сформирует в приложении «Мой налог» (при наличии такого чека работодателю не нужно будет оплачивать страховые взносы на полученную самозанятым сумму как за сотрудников, устроенных по трудовому договору).

Может ли самозанятый работать с юридическими лицами

Самозанятый может работать с юридическими лицами при условии, что не будет заключать с ними трудовой договор, потому что по закону доход, полученный на основании трудового договора не может облагаться налогом на профессиональный доход. При таких условиях ставка налога на доходы для него будет стандартной (13%), а его работодателю также необходимо будет отчислять за него страховые взносы.

Самозанятым может являться и физическое лицо, и индивидуальный предприниматель. Необходимо только соответствовать критериям, прописанным в законе №422-ФЗ.

С самозанятым можно заключить договор ГПХ. При этом работодателю не нужно будет оплачивать налоги и взносы за самозанятого, так как НПД самозанятый оплачивает самостоятельно в мобильном приложении «Мой налог». От других налогов и сборов в отношении получаемых доходов, которые предусмотрены новым специальным режимом, самозанятый освобожден.

Преимущества работы по договору ГПХ с самозанятым:

- нет необходимости оформления соцпакета работнику;

- исполнитель не нуждается в предоставлении оборудованного рабочего места;

- за сотрудника не нужно платить НДФЛ, а также отчисления в ФСС РФ (Фонд Социального Страхования) и ФФОМС (Федеральный фонд обязательного медицинского страхования).

Какой договор заключать с самозанятым (образец)

Ввиду того, что заключение с самозанятым трудового договора противоречит условиям закона, юридическое лицо или индивидуальный предприниматель может вести с ним бизнес на основании договора гражданско-правового характера. ГПХ используются при оказании разовых услуг.

Существует несколько видов договоров ГПХ:

- договор возмездного оказания услуг;

- договор подряда;

- договор на перевозку груза;

- договор ТЭ (транспортной экспедиции);

- договор хранения;

- договор поручения;

- договор комиссии;

- агентский договор.

Например, Яндекс.Такси работает с самозанятыми водителями на основании агентских договоров.

Если налоговая служба обнаружит маскировку трудовых отношений под договором с самозанятым, то договор ГПХ может быть задним числом переквалифицирован в трудовой. Это повлечет за собой административную ответственность. Также, необходимо будет перечислить НДФЛ, страховые взносы за весь период сотрудничества и уплатить штраф.

После исполнения условий, предусмотренных заключенным договором, юридическому лицу не нужно будет платить страховые взносы и перечислять НДФЛ, а самозанятому будет достаточно внести сумму полученного дохода в приложение «Мой налог» и сформировать фискальный чек для контрагента.

При переходе на новый налоговый режим, освобождены от уплаты:

- НДФЛ — самозанятые физические лица, согласно, (в отношении дохода, облагаемого «Налогом на профессиональную деятельность») (ст. 2 п. 8 №422-ФЗ);

- НДФЛ, НДС (кроме импортных товаров) и страховых взносов — индивидуальные предприниматели (ст. 2 п. 9 №422-ФЗ).

В договоре ГПХ можно сразу отметить, что исполнитель является официально зарегистрированным самозанятым, и что расчеты с ФНС будут произведены им самостоятельно. Также, можно приложить справку, которую можно оформить в приложении «Мой налог», она подтвердит статус исполнителя.

Заключение договора ГПХ, на основании ст. 139 Гражданского кодекса может осуществляться в устной форме.

При заключении договора ГПХ с физическим лицом, не являющимся зарегистрированным самозанятым налогоплательщиком, согласно п. 2 ст. 420 Налогового кодекса РФ, работодателю необходимо перечислять в ПФР страховые взносы, начисленные на полученную исполнителем по договору заработную плату.

Оплата самозанятому лицу от юридического

Денежное вознаграждение, полученное самозанятым от юридического лица, в обязательном порядке должно быть проведено через мобильное приложение «Мой налог». На полученную сумму должен быть сформирован чек в приложении. Электронная или бумажная форма чека должна быть передана заказчику услуг исполнителем.

Электронный чек может быть передан следующим образом:

- QR-код может быть считан устройством (телефоном, планшетом или ПК) заказчика в момент совершения операции;

- отправлен на телефон или электронную почту.

В случае, если у заказчика по итогу выполненной и оплаченной работы не будет на руках чека, то начисленная сумма будет подлежать обложению страховым взносом, который ему необходимо будет перечислить в ПФР.

Для того, чтобы сформировать чек, самозанятому необходимо указать в приложении ИНН лица, оплачивающего его услуги. Это поможет налоговым органам начислить корректную ставку налога.

Нужна ли самозанятому касса

Зарегистрированному самозанятому налогоплательщику не нужно приобретать и регистрировать контрольно-кассовую технику. Взаимодействие с налоговыми органами и выпуск фискальных чеков осуществляется посредством мобильного приложения «Мой налог» (есть версия как для смартфонов, так и для ПК).

После получения денежных средств от клиентов самозанятый самостоятельно вводит данные в приложение, после чего формирует фискальный чек. На основании введенных данных происходит исчисление «Налога на профессиональный доход».

В случае, если деньги по какой-то причине были возвращены покупателю уже после фактического формирования чека в приложении, есть возможность его аннулировать.

Сумма налога начисляется в зависимости от того, кого именно при формировании чека указал самозанятый плательщиком:

- получении оплаты от физических лиц ставка налога составит 4%;

- от юридических – 6%.

Можно ли перейти с трудового договора на самозанятость

Перейти с трудового договора на самозанятость и продолжить работать с тем же работодателем нельзя. В пп. 8 п. 2 ст. 6 №422-ФЗ предусмотрено правило, согласно которому не может облагаться НПД доход, полученный от работодателя, с которым работник был связан трудовым договором менее 2 лет назад.

Например, если сотрудник работал по трудовому договору в компании, уволился и решил заключить с тем же работодателем договор гражданско-правового характера и оказывать ему услуги как самозанятый чтобы платить налог по сниженной ставке (6% вместо 13%), но еще не прошло два года, сделать этого нельзя.

Для самозанятого нет никаких социальных гарантий, таких как оплата больничного, отпуска и декрета. Также, годы самозанятости не засчитываются в страховой стаж, а значит, не учитываются при расчете пенсии.

Таким образом, для работодателя такой переход не оправдан с точки зрения рисков. Если налоговая служба раскроет подобную схему, это может грозить тем, что:

- договор, заключенный им с наемным самозанятым сотрудником будет переквалифицирован в трудовой, что все равно повлечет за собой необходимость оплаты НДФЛ и страховых взносов (за весь период сотрудничества);

- будет осуществлено начисление пеней и штрафов на недоплаченную сумму налога.

Для ФНС не будет сложностью раскрытие подобной схемы. При формировании чека в приложении «Мой налог», самозанятый указывает ИНН лица, от которого он получает денежные средства.

Можно ли совмещать работу по трудовому договору и самозанятость

Самозанятость и работу по трудовому договору можно совмещать. Официально работающий гражданин может также зарегистрироваться самозанятым, если у него есть дополнительный доход, например, от дополнительной профессиональной деятельности, не связанной с работой по трудовому договору, или доход от сдачи имущества в аренду. Налог на профессиональный доход будет начисляться на сумму, полученную от дополнительного источника заработка.

Таким образом, с дохода от основной трудовой деятельности работодатель будет удерживать 13% подоходного налога, а также перечислять страховые взносы в ПФР, а дополнительные доходы от профессиональной деятельности можно будет декларировать в приложении «Мой налог» и оплачивать НПД по ставке: 4% и/или 6%.

Законом для самозанятых предусмотрен налоговый вычет. В начале исчисление налога будет вестись по ставкам 3% вместо 4% и 4% вместо 6%. Процент будет снижен, пока общий вычет не достигнет установленного лимита в размере 10 тысяч рублей.

Комментарии Показаны 2 из 2

Читать предыдущие комментарии

Максим 19:52 25.12.2019

Добрый день. Хочу открыть торговую точку на авторынке по продаже запчастей. Можно ли заключить договор с продавцом как с самозанятым? Ответить

Источник: rabotnik-info.ru

Особенности составления договора с самозанятым лицом, правила и образец

Одной из основных проблем российской экономики длительное время была и остается значительная доля теневого сектора. Это обстоятельство крайне неблагоприятно отражается как на состоянии государственных финансов в целом, так и на исполнении социальных обязательств перед гражданами в частности.

С 2019 года в стране предпринимается попытка вывести трудоспособных лиц из «тени». В этих целях был введен новый налог на профессиональный доход (НПД). Данный налоговый режим предполагает значительные послабления для предпринимателей в части фискального бремени и взаимодействия с контролирующими органами.

Такая мера уже принесла свои плоды – сотни тысяч российских граждан легализовали свою деятельность, применяя новый налоговый режим. Однако до сих пор статус самозанятых остается не совсем ясным для многих субъектов предпринимательской деятельности. В частности, у многих из них остаются вопросы относительно договорных отношений с плательщиками НПД. В рамках этой же статьи разберем основные нюансы, связанные с договором с самозанятыми, рассмотрим образец и правила составления.

Договорных отношения с плательщиками НПД

В первую очередь, необходимо определиться, какие категории субъектов экономической деятельности относятся к самозанятым. Здесь важно отметить, что законодательство не выделяет такого термина, используя более конкретное – «плательщик налога на профессиональный доход».

Плательщиками НПД в соответствии с законом выступают:

- Граждане. Стать плательщиком налога на профессиональный доход может стать любое дееспособное лицо. Для этого необходимо в данном статусе зарегистрироваться в налоговых органах. Проще всего встать на учет в ФНС можно через приложение «Мой налог».

- Индивидуальные предприниматели. ИП, зарегистрированные в установленном порядке, могут выбрать НПД в качестве основного режима налогообложения.

Важно! Применение НПД для ИП и граждан имеет определенные ограничения. Так, нельзя использовать данный налоговый режим при наличии доходов от текущей деятельности в размере свыше 2,4 млн. рублей и с наемными сотрудниками в штате.

Договоры, которые заключаются с самозанятыми, по своей природе ничем не отличаются от тех, что применяются при совершении сделок с иными субъектами экономической деятельности. Однако есть и определенные особенности.

Так, в большинстве случаев допускается заключение договора в устной форме в соответствии со статьей 159 Гражданского кодекса РФ. К примеру, она применима, когда самозанятый гражданин оказывает разовые услуги небольшой стоимости населению (парикмахеры, репетиторы, специалисты по ремонту и проч.).

Однако для некоторых сделок в обязательном порядке требуется письменная форма договора. Так, статья 161 Гражданского кодекса РФ устанавливает, что простые письменные сделки (без обязательного нотариального оформления) заключаются с участием юридических лиц, а также между физическими лицами, если сумма по договору составляет более 10 тысяч рублей.

Таким образом, самозанятым при работе с юридическими лицами, а также при совершении продаж (оказании услуг) на сумму более 10 тысяч рублей необходимо заключать письменный договор.

В соответствии с законом плательщики НПД не обязаны использовать кассовое оборудование. Вместо этого они формируют и выдают своим клиентам специальные чеки при помощи приложения «Мой налог». Подобный документ может быть предоставлен как в электронном, так и распечатанном виде, поскольку обе его формы имеют равную юридическую значимость. Такой чек и будет являться подтверждением оплаты клиентом услуг по договору.

Чек самозанятый обязан выдать при совершении любой сделки, вне зависимости от формы ее совершения – устной или письменной.

В случае неисполнения условий договора плательщик НПД несет полную меру ответственности, предусмотренной законом и самим соглашением.

Какой документ подойдет для работы

Для работы с самозанятыми гражданами составляются те же договоры, что и при сотрудничестве с организациями. Принципиальных отличий здесь нет.

Что касается содержания и наименования договора, то они определяются составляющей сделки. Так, между самозанятыми и его клиентами или контрагентами заключаются соглашения о подряде, оказании услуг, аренде и так далее.

При этом следует обратить внимание на статус самозанятого лица. Если оно является ИП, то обе его стороны представляют собой субъекты предпринимательской деятельности. По своей форме и содержанию такой договор не будет отличаться от соглашений с ИП, которые применяют иные, отличные от НПД, режимы налогообложения.

Если же самозанятый не имеет регистрации в качестве индивидуального предпринимателя, то при заключении договора в него будет необходимо внести определенные условия, о содержании которых будет сказано далее.

Что касается статуса самого контрагента или клиента, то здесь также нет каких-либо особенностей, выходящих за пределы обычаев делового оборота или действующего законодательства. Так, юридические лица в силу статьи 162 Гражданского кодекса РФ могут совершать сделки только в письменной форме. Физические лица могут совершить ее и устно, если ее сумма не превышает 10 тысяч рублей.

Как заключить договор с самозанятым физическим лицом

При необходимости совершения сделки, которая в силу закона оформляется в письменном виде, необходимо заключить договор. Он представляет собой документ, оформляемый в количестве экземпляров, равном числу его сторон.

Содержание договора в том случае, если самозанятый – ИП, вполне стандартное. Однако если плательщик НПД – физическое лицо, то здесь необходимо внесение дополнительных пунктов и условий.

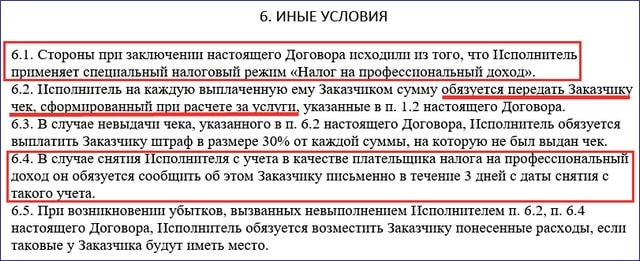

- Указание на то, что самозанятый является плательщиком НПД. При работе с самозанятыми крайне рекомендуемся перед совершением сделки получить у них справку-уведомление, что лицо действительно зарегистрировано в ФНС в данном статусе. В тексте же договора следует указать ФИО лица, дату его регистрации в ФНС и наименование инспекции.

- Ответственность контрагента (самозанятого) по возникающим убыткам. В данном случае речь идет о возможных доначислениях клиенту самозанятого в части НДФЛ и страховых взносов, если окажется, что плательщик НПД лишился данного статуса. В случае возникновения доначислений организации придется уплатить налоги и взносы, однако данное условие в договоре будет гарантировать возможность компенсировать расходы за счет недобросовестного контрагента.

Структура

Структурно любой договор состоит из 4 частей. Разберем подробнее:

- Преамбула. Здесь указываются наименования (ФИО) сторон, их основные данные, дата и место совершения сделки.

- Предмет договора. В данной части прописывается сам предмет (собственно, то, о чем договариваются), права и обязанности сторон, цена и особенности расчетов, срок исполнения.

- Дополнительные условия. Дополнительные условия не являются обязательными, однако могут быть применимы по согласованию сторон. К их числу относятся: срок действия договора, ответственность сторон, порядок разрешения споров и иные значимые моменты.

- Прочие условия. К числу прочих следует отнести ссылки на правовые акты, которые регулируют предмет сделки, формы взаимодействия между сторонами. Далее прописываются реквизиты сторон, проставляются подписи ответственных лиц, которые скрепляются печатями (при наличии).

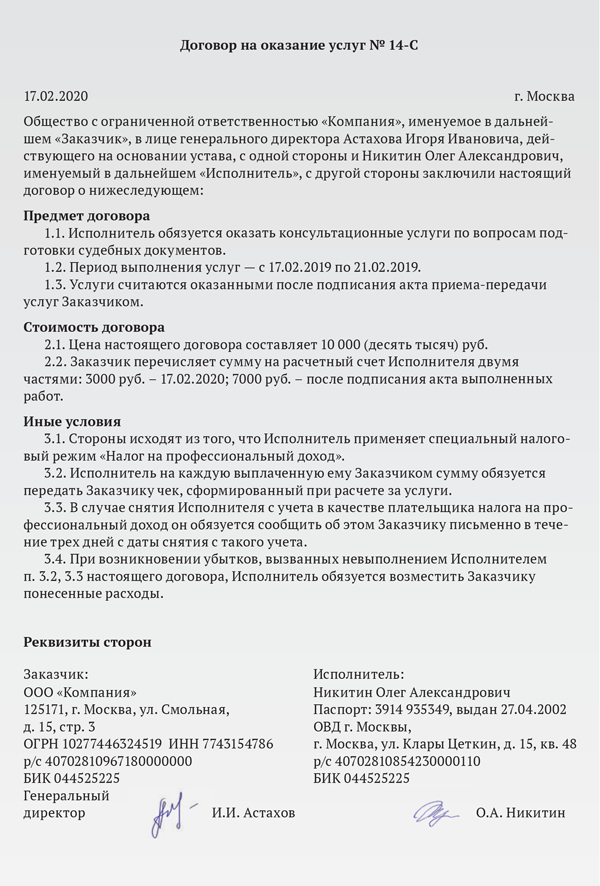

Образец формы договора:

Скачать образец договора с самозанятым лицом

Правила оплаты услуг и оплата налогов

Самозанятые могут принимать оплату за услуги различными способами – как наличным, так и безналичным расчетом, а также на расчетный счет.

Контрагенту нет необходимости выступать в роли налогового агента и плательщика взносов за самозанятого. Налоги плательщики НПД уплачивают самостоятельно через приложение, а обязательных страховых взносов для них не предусмотрено.

Полезное видео

Дополнительно по теме статьи видео:

Заключение

Сотни тысяч граждан России легально оказывают свои услуги, став плательщиками налога на профессиональный доход. Однако многие компании опасаются работать с самозанятыми в силу незнания специфики договорных отношений с такой категорией контрагентов.

На практике правила и порядок совершения сделок с ними практически не отличаются от того, каким образом заключаются договоры с иными субъектами предпринимательской деятельности. Однако перед совершением каждой сделки рекомендуется затребовать у самозанятого справку о том, что он действительно состоит на учете в качестве плательщика НПД.

Может быть полезно:

Источник: pravokabinet.com

Договор с самозанятым лицом: как составить, образец

![]()

![]()

Содержание

- Договорные отношения с самозанятым лицом

- Когда можно заключить устный договор

- Договор оферты с самозанятым лицом

- Когда необходим письменный договор

- Как составить договор с самозанятым лицом

- Обязательные реквизиты

- Основные положения

- Если имеется договор с ИП

С 01.01.2023 года самозанятые граждане, ведущие деятельность в Москве, МО, Калужской области и Татарстане, могут зарегистрироваться в качестве плательщиков НПД – налога на профессиональный доход. Введение нового налогового режима вызвало немало вопросов среди организаций и предприятий, сотрудничающих с самозанятыми. В статье разберем взаимодействие юрлиц с плательщиками НПД, а также выясним, в каких случаях необходим договор с самозанятым лицом и как его составить.

Договорные отношения с самозанятым лицом

С момента внедрения нового налогового режима НПД среди бухгалтеров активно обсуждаются вопросы сотрудничества с самозанятыми – можно ли признать расходы на услуги самозанятого лица в налоговом учете, как документально оформить работы, выполненные плательщиком НПД, нужно ли заключать договор и необходимо ли оформление счета.

В конце февраля 2023 года ФНС выпустил письмо с разъяснениями на большинство интересующих вопросов.

Начнем с главного – с договора. ФНС разъясняет, что основанием для сотрудничества с самозанятым лицом является договор, который может быть составлен как в письменной, так и в устной форме. Обосновывая данную позицию, ФНС ссылается на п. 1 ст. 158 ГК РФ.

Ниже рассмотрим, когда юрлицу необходимо заключить письменное соглашение с самозанятым, а когда достаточно устной договоренности.

Когда можно заключить устный договор

При заключении устных сделок с самозанятым, юрлицу следует руководствоваться п. 2 ст. 159 ГК РФ. Согласно положению документа, устный договор с самозанятым лицом возможен в следующих случаях:

- сделка не требует нотариального заверения;

- заключение договора в устной форме влечет его недействительность.

Отметим, что в ряде случаев для заключения договора с самозанятым лицом достаточно устной формы. Исключение – случаи, когда стоимость договора превышает 10.000 руб. Также письменный договор потребуется, если речь идет о сотрудничестве самозанятого гражданина с юрлицом.

Если самозанятый гражданин оказывает услуги ИП или физлицу, достаточно устной формы договора

Устное соглашения считается заключенным после того, как ИП/фмзлицо, получивший от самозанятого гражданина предложение о сотрудничестве, принимает его, а самозанятое лицо, в свою очередь, приступает к оказанию услуг (выполнению работ).

Договор оферты с самозанятым лицом

Если заказчиком услуг выступает предприниматель либо физлицо, то сотрудничество с самозанятым гражданином путем заключения договора оферты. Напомним, что договор оферты является предложением о сотрудничестве, которое одна сторона направляет другой в письменной или устной форме. Договор оферты считается заключенным в случае, если одна из сторон принимает поступившее предложение о сделке (акцептирование оферты).

По сути, договор оферты является устной формой сделки между ИП и самозанятым гражданином. На первом этапе одна из сторон (самозанятый или ИП) направляет второй стороне предложение о сотрудничестве (письмо на бумажном носителе, электронное сообщение, устное предложение). Если вторая сторона принимает предложение (акцептирует оферту), договор считается заключенным и самозанятый граждан приступает к выполнению работ. Договор на бумажном носителе в данном случае не оформляется.

Когда необходим письменный договор

Согласно ГК РФ, договор в письменной форме потребуется оформить в случае, если заказчиком услуг (работ) самозанятого выступает организация либо стоимость договора превышает 10.000 руб. В подобных ситуациях также необходимо нотариальное заверение договора. Данные нормы установлены п. 1 ст. 161 ГК РФ.

Как составить договор с самозанятым лицом

При заключении письменного договора с самозанятым лицом организации следует руководствоваться общими требованиями НК РФ. Ниже рассмотрим основные положения договора и обязательные реквизиты.

Обязательные реквизиты

Письменные договор с самозанятым лицом должен содержать следующие обязательные реквизиты:

- наименование документа;

- дата и место составления;

- информация о заказчике (полное наименование организации, юридический адрес, регистрационный номер в ЕГРЮЛ, ИНН, КПП);

- ФИО и должность подписанта со стороны заказчика, номер и дата документа, на основании которого он действует (устав, доверенность);

- данные о самозанятом лице (ФИО, ИНН, адрес регистрации и фактического проживания, паспортные данные);

- банковские реквизиты сторон (наименование и БИК банка, расчетный счет).

Основные положения

При заключении договора с самозанятым важно утвердить в документе следующие положения:

Договор между организацией и самозанятым лицом, составленный в письменной форме, вступает в силу с момента его подписания сторонам.

Если имеется договор с ИП

Письмо ФНС №СД-4-3/2899 от 20.02.2023 года содержит разъяснения относительно необходимости изменения договоров с ИП, который получил статус самозанятого лица.

Если организация заключила договор с ИП, который впоследствии сменил налоговый режим и стал плательщиком НПД, при этом условия соглашения остались неизменными, то в общем случае оформлять новый договор не нужно. Исключение – до получения статуса самозанятого лица ИП был плательщиком НДС.

Так как НПД исключает уплату НДС, после получения предпринимателем статуса самозанятого лица рекомендуется заключить с ним дополнительное соглашение, в котором зафиксировать изменения относительно урегулирования цены (без НДС).

Если ИП не был плательщиком НДС, а условия договора с ним остались неизменными, то после получения статуса самозанятого лица заключать дополнительное соглашение с предпринимателем не нужно.

Источник: online-buhuchet.ru