Добрый день! В соответствии с Законом РФ «О налогах на прибыль организаций» при использовании упрощенной системы налогообложения в виде единого налога на вмененный доход для определенных видов деятельности ведение книги учета доходов и расходов не требуется.

Однако, согласно Федеральному закону «О кассовых аппаратах в Российской Федерации», ип должен использовать кассовый аппарат при приеме наличных денежных средств от физических лиц. При использовании онлайн-кассы ведение кассовой книги также не требуется. Поэтому, для вашей деятельности ведение кудир не является обязательным. Однако, уточните правила обязательности использования кассовых аппаратов в вашей региональной налоговой инспекции или налоговой службе.

#3113662 2023-02-04 15:37:08

Артемьев Ярослав Юрист,

Москва На сайте: 1588 дня

Ответов: 5193 Рейтинг: 10

Для решения данного вопроса, как юристу, мне нужно иметь дополнительную информацию.

В соответствии с законодательством Российской Федерации, для индивидуального предпринимателя, работающего по упрощенной системе налогообложения (УСН) на основании налоговых деклараций, не требуется вести книгу учета доходов и расходов (КУДИР).

Штрафы ИП — Серия 4. Отсутствие КУДиР

Однако, исходя из того, что вы используете онлайн-кассу, нужно проверить, установлены ли постановления в данном регионе, которые предусматривают ведение КУДИР при работе с кассовым аппаратом или онлайн-кассой. Также возможно, что вам понадобятся иные документы, связанные с использованием онлайн-кассы, где информация будет содержаться о видах продукции, который данный ИП реализует.

Кроме того, я бы рекомендовал обратиться к своему налоговому консультанту с этим вопросом, чтобы быть уверенным в том, что правовые требования к вашей конкретной ситуации соблюдаются.

#3399595 2023-02-04 15:37:08

Артемьев Ярослав Юрист,

Москва На сайте: 1588 дня

Ответов: 5193 Рейтинг: 10

Для решения данного вопроса понадобятся следующие документы:

- Налоговый кодекс Российской Федерации (статьи 346.26 и 346.27), которые определяют порядок ведения кассовой книги и книги учета доходов и расходов (КУДИР) для ИП, работающих по УСН 6%.

- Приказ Минфина России от 12.05.2016 г. № 73н «Об утверждении формы книги учета доходов и расходов и порядка ее заполнения», который содержит требования к оформлению книги учета доходов и расходов.

- Документы, подтверждающие факт использования онлайн-кассы для оформления налоговых документов (например, договор с поставщиком ОФД, его регистрационный номер).

- Выписки из банковских счетов, подтверждающие поступление денежных средств от реализации товаров или услуг.

Таким образом, ип, работающий по УСН 6% и использующий онлайн-кассу, должен вести книгу учета доходов и расходов (КУДИР) в соответствии с требованиями законодательства.

#3678949 2023-02-04 15:37:08

Артемьев Ярослав Юрист,

Москва На сайте: 1588 дня

Ответов: 5193 Рейтинг: 10

Статья 54.1 Налогового кодекса Российской Федерации.

#3694228 2023-02-04 15:37:08

Артемьев Ярослав Юрист,

Москва На сайте: 1588 дня

Ответов: 5193 Рейтинг: 10

Статья 3.1 Федерального закона от 22 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа»:

- При осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа использование контрольно-кассовой техники обязательно для следующих категорий налогоплательщиков:

2) индивидуальных предпринимателей, в том числе осуществляющих деятельность на основе патента;

Статья 346.26 Налогового кодекса РФ:

- При определении налоговой базы по налогу на доходы физических лиц доходы, полученные налогоплательщиком, осуществляющим деятельность на основе упрощенной системы налогообложения, определяются на основании доходов и расходов, учитываемых в соответствии со статьей 346.15 настоящего Кодекса за налоговый период, исходя из принципов, установленных для осуществления этой деятельности на основе предъявления квитанции об уплате страховых взносов.

- При этом налогоплательщику, осуществляющему деятельность на основе упрощенной системы налогообложения, налоговые вычеты, установленные в соответствии со статьей 218 настоящего Кодекса, не применяются.

Статья 366.38-1 Налогового кодекса РФ:

- Контрольно-кассовой техникой, удовлетворяющей требованиям, установленным законодательством Российской Федерации, учитываются расчеты по основной деятельности налогоплательщика, за исключением расчетов, осуществляемых с использованием платежных карточек и (или) электронных денег.

- Налогоплательщик, который осуществляет деятельность на основе упрощенной системы налогообложения, при осуществлении расчетов в отношении товаров (работ, услуг), не являющихся предметом оборота на биржевых торгах, применяет контрольно-кассовую технику, удовлетворяющую требованиям, установленным законодательством Российской Федерации.

- Налогоплательщик, осуществляющий деятельность на основе упрощенной системы налогообложения, обязан осуществлять расчеты только с использованием контрольно-кассовой техники, удовлетворяющей требованиям, установленным законодательством Российской Федерации, за исключением расчетов поставщикам товаров, работ, услуг, за исключением расчетов, осуществляемых с использованием платежных карточек и (или) электронных денег.

Источник: prav.io

Для чего нужна книга учета доходов, расходов и хозяйственных операций ИП

Книга учета доходов и расходов (КУДиР) ведется ИП, применяющим общую систему налогообложения. Учет деятельности предпринимателя на ОСН в корне отличается от документооборота ООО. Основное отличие так раз и заключается в необходимости ведения данного документа.

ОСН у ИП по праву считается самой сложной формой учета у бухгалтеров и экспертов.

Что собой представляет данная книга

Книга доходов и расходов используется для учета операций, проводимых в порядке ведения деятельности ИП. Форма и порядок ведения журнала установлены приказом МНС РФ от 13.08.2002г. за № БГ-3-04/430. Для предпринимателя с малыми оборотами ведение не составляет большого труда, но для компаний со значительным оборотом объем книги занимает несколько томов.

КУДиР объединяет бухгалтерский и налоговый учет, хоть и считается документом налогового регистра. В документ заносятся данные:

- Учета основных средств и начисления амортизационных отчислений.

- Начисления заработной платы и налогообложения отчислений в фонды.

- Ведения прочих расходов и коммунальных услуг.

- Налогообложения операций с выводом разницы, облагаемой в итоге НДФЛ.

Исключение в учете составляет определение величины НДС. Различие в методах учета (кассовый для НДФЛ и начисления для НДС) не позволяет получить единые данные. Расхождение показателей КУДиР и налоговой декларации по НДС часто вызывает дополнительные вопросы у органов контроля.

Налоговый период для заполнения КУДиР установлен как календарный год. Отчетных периодов по журналу не имеется. Особенность периода налогообложения основана на конечном результате финансовых показателей – определение налоговой базы по НДФЛ годового периода. Налогоплательщики ИП на ОСН уплачивают 13% от разницы между доходами и расходами.

При выведении по журналу годового НДФЛ могут возникнуть убытки, при получении которых налог в бюджет не вносится. Отрицательный результат деятельности не переходит на будущий налоговый период и не покрывается прибылью следующих лет.

Кто ее обязан вести, нужно ли ее заверять

Ведение КУДиР производится самим предпринимателем либо учетным работником бухгалтерии. Независимо от того, для чего используется журнал, хранить его необходимо в течение 5-ти лет.

Если КУДиР ведется в электронном виде, по окончании периода ее необходимо распечатать и прошить. Период устанавливается внутри предприятия самостоятельно, но не может превышать года. Книга должна быть пронумерована и прошита в установленном порядке с указанием:

- количества листов;

- подписи ИП с расшифровкой наименования;

- печати при ее наличии и использовании.

Если обороты в ИП значительные, брошюрование производится ежемесячно. Для малых предприятий достаточно одной прошивки в год.

Форма налогообложения и учета недостаточно охвачена обслуживающими программами, поэтому часто заполнение производится в ручном виде. До начала ведения журнала с ручной записью он нумеруется и прошивается.

В п. 8 Порядка ведения КУДиР указана необходимость заверения книги в инспекции ФНС, но НК РФ точных указаний по сроку не дает. Большинство ИП сдают журнал на заверение в ИФНС совместно с декларацией 3-НДФЛ. Наказание за непредставление книги не предусмотрено. Книга представляется на контроль при выездной или камеральной проверке.

Из чего состоит и как используется система управления персоналом на предприятии – смотрите здесь.

Как применяется общая система налогообложения для ИП – читайте в этой статье.

Кто может не вести книгу

Для предпринимателей, не заявивших о применении специальных режимов, ОСН устанавливается по умолчанию. Ряд предпринимателей, зарегистрированных как ИП, деятельность не ведут, что означает отсутствие:

- Движения денежных средств по кассе и расчетному счету.

- Поступлений ТМЦ, ОС на склад.

- Продаж товара или готовой продукции.

- Начислений заработной платы и налогов.

- Необходимости учета ОС и начисления амортизации.

Если в налоговом годовом периоде предпринимательской активности не наблюдалось, ведение книги не предусмотрено.

Возможные штрафы и санкции

Предприниматель имеет право самостоятельно разработать форму КУДиР с обязательными разделами, позволяющими контролировать налогообложение НДФЛ. Запись операций должна также вестись пономенклатурно, но наименование столбцов можно изменить. Использование новой измененной книги необходимо согласовать с ИФНС, направив ее в инспекцию с сопроводительным письмом.

Если собственный вариант журнала не согласовать с органом контроля, ИФНС может посчитать ведение новой формы как ее отсутствие. Неведение книги влечет наложение штрафа в размере 200 рублей за отсутствие одного документа, являющегося налоговым регистром.

О том, как правильно заполняется данный документ, вы можете посмотреть на следующем видео:

Правила и порядок заполнения

Заполнение формы производится в хронологическом порядке. Книга ведется на основании первичных документов – накладных ТОРГ-12, М-11, счет-фактур, актов, чеков ККМ, платежных поручений. Особенность операций состоит в пономенклатурном ведении и кассовом методе учета доходных и расходных операций. Запись производится с учетом порядка:

- Операция записывается ежедневно, отдельной строкой для каждой позиции.

- Строка содержит данные о доходе, НДС, расходе (себестоимости) и разнице (прибыли) по каждой операции.

- Доходы заносятся после внесения оплаты от покупателя через кассу или расчетный счет.

- Расходы списываются после оплаты товара, сырья, материала поставщику.

Порядок определения доходов соответствует гл. 25 НК РФ. К доходам относится выручка от ведения основных видов деятельности без учета косвенных налогов (НДС), внереализационные и прочие поступления. Пополнение расчетного счета за счет средств предпринимателя, займов или кредитов выручкой не являются.

В журнале предусмотрены табличные формы для различных видов деятельности – производства, торговли, услуг. В зависимости от специфики подлежат заполнению различные формы таблиц. Незаполненные данные формы распечатывают и подшивают одновременно с заполненными листами.

Ведение журнала требует от ответственного лица:

- Контроля поступления денег от покупателя. Особое внимание заслуживают суммы, вносимые лицами через пластиковые карты. Поступления по эквайрингу проходят одной суммой, а в банке отражаются днем позже и за минусом платы за услуги.

- Проверки наличия оплаты поставщику каждого товара, проданного за рабочую смену. Включение стоимости единицы производится только после оплаты за полученный товар.

- Правильного списания в расход себестоимости продукции и товара, учет списания которого может вестись по методам ФИФО или средней стоимости единицы.

Точность определения цены списания товара в расход – одна из сложностей ведения КУДиР. Для предотвращения ошибок необходимо вести партионный учет поступивших товаров, что возможно осуществить только в автоматическом режиме.

Здесь вы можете бесплатно скачать образец журнала

Достаточной трудоемкости требует выведение остатков. На начало и конец выводится остаток товаров, материалов на складе, поступивших от поставщика. Дополнительно в числе остатка ТМЦ учитываются активы неоплаченных поставщику расходов, доходы по которым внесены в налогооблагаемую базу. Товарные остатки переходят на будущий период – новый календарный год.

Источник: znaydelo.ru

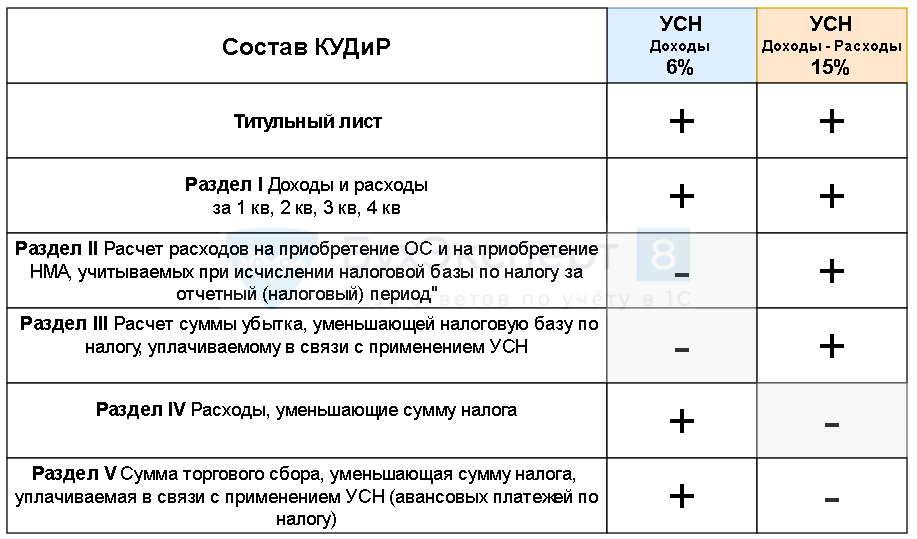

Какие разделы КУДиР надо распечатать, если деятельность не велась?

Какие разделы КУДиР надо распечатать, если не было ничего — ни доходов, ни расходов, ни ОС?

Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов (ст. 346.24 НК РФ). Никаких исключений не предусмотрено, если деятельность не велась.

По нашему мнению, нужно распечатать все разделы КУДиР, которые налогоплательщик обязан вести для выбранного объекта налогообложения в соответствии с Порядком, утв. Приказом Минфина РФ от 22.10.2012 N 135н. В зависимости от объекта налогообложения — УСН «доходы» или «доходы-расходы» — предусмотрен разный состав КУДиР.

За отсутствие книги учета доходов и расходов налогоплательщик может быть оштрафован по ст. 120 НК РФ.

См. также:

- Книга доходов и расходов в 1С 8.3

- [24 и 25.02.2021 запись] Декларация по УСН за 2020 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Списание кредиторской задолженности ликвидированного поставщика на УСН в 1С.

- Ошибки при отражении расходов на приобретение ОС при УСН.

- Универсальный отчет по проверке расходов на оплату труда в Книге учета доходов и расходов в 1СКнига учета доходов и расходов — важный налоговый регистр, применяющийся.

- Излишек товаров в КУДиР.

Источник: buhexpert8.ru