Скажите, обязан ли ИП иметь кассовый аппарат и вести кассовые операции, если:

— ИП занимается дизайном логотипов, т.е. это считается выполнением работ

— ИП работает с заказчиками через интернет

— ИП на УСН без работников, без офиса

— ИП не принимает никогда наличку, только безналично на р/с.

На одном из профильных сайтов сказано, что Порядок ведения кассовых операций не применяется индивидуальными предпринимателями, которые получают оплату за оказание услуг (выполнение работ) на расчетный счет безналично, оплачивают свои расходы тоже в безналичном порядке или переводят денежные средства на пластиковую карту физического лица. То есть к счету ИП не стоит привязывать карту, так как сам момент снятия с нее наличных (скажем, через банкомат) приравнивается к операциям с наличными деньгами, а значит требует наличия кассы.

И обойду ли я законно этот момент если помимо счета ИП заведу в том же банке счет физ. лица, привяжу к нему карту и на нее буду сбрасывать в итоге со счета ИП все заработанное? По закону вроде бы не придерешься. Есть еще какие-то варианты избежать ведения кассы?

НУЖНЫ ЛИ ИП КАССОВЫЕ ДОКУМЕНТЫ?

Ответы на вопрос (1):

18.07.2012, 18:58,

г. Санкт-Петербург

Верно рассуждаете! Делаю так уже седьмой год и проблем не знаю.

Только счет ИП и есть счет физического лица, поэтому смело заказывайте карточку.

Скажите, обязан ли ИП иметь кассовый аппарат и вести кассовые операции, если:

Скажите, обязан ли ИП иметь кассовый аппарат и вести кассовые операции, если:

— ИП занимается дизайном логотипов, т.е. это считается выполнением работ

— ИП работает с заказчиками через интернет

— ИП на УСН без работников, без офиса

— ИП не принимает никогда наличку, только безналично на р/с.

На одном из профильных сайтов сказано, что Порядок ведения кассовых операций не применяется индивидуальными предпринимателями, которые получают оплату за оказание услуг (выполнение работ) на расчетный счет безналично, оплачивают свои расходы тоже в безналичном порядке или переводят денежные средства на пластиковую карту физического лица.

Т.е. обойду ли я законно этот момент если помимо счета ИП заведу в том же банке счет физ. лица, привяжу к нему карту и на нее буду сбрасывать в итоге со счета ИП все заработанное? По закону вроде бы не придерешься. Есть еще какие-то варианты избежать ведения кассы?

Скажите, пожалуйста, считается ли карта, привязанная к счету ИП (40802. ) картой физического лица.

Скажите, пожалуйста, считается ли карта, привязанная к счету ИП (40802. ) картой физического лица.

И должен ли ИП отражать в кассовых документах сам момент снятия наличных денег с такой карты (скажем, через банкомат). За услуги ИП денег наличкой не берет (только на р/с), работает дистанционно через интернет, поэтому по закону я знаю можно не вести кассу. Но если ИП снимает деньги со своей карты, считается ли это операцией с наличностью? Нужна ли здесь касса или в этой операции ничего незаконного нет?

Как учитываются данные операции и нужно ли их учитывать?

Будьте добры, ответьте, пожалуйста, на следующий вопрос. Индивидуальный предприниматель работает один на УСНО и получает в банке по чеку деньги, которые поступают к нему на счет по безналу по договорам, заключенным с организациями, за выполнение услуг (с наличными он не работает). Как учитываются данные операции и нужно ли их учитывать?

Согласно пункту 4 статьи 346.11 НК РФ на него распространяется ведение кассовых операций.

Порядок ЦБ от 22.09.1993 № 40 предусмотрен для организаций, т.е. получается ведение кассовой книги для индивидуального предпринимателя не предусмотрено. И еще, если существует нормативный документ о ведении кассовых операций, то, как он оформляет расходные кассовые ордера, выписывая их на свое имя?

В Книге доходов и расходов согласно приказу Минфина от 27.11.2006 №152 н расходы не показываются, (он работает, выбрав объект налогообложения-ДОХОДЫ).

Бухгалтерский учет он не ведет согласно закону о бух. учете № 129-ФЗ. Он ведет налоговый учет, который предусматривает только Книгу доходов и расходов.

Если можно ответьте, пожалуйста, поподробнее на вопрос по кассовым операциям со ссылкой на нормативные документы.

Нужна ли ИП без работников и офиса касса в 2012 году для дизайна логотипов?

Скажите, обязан ли ИП без работников и офиса иметь кассу в 2012 г. Сфера деятельности — дизайн логотипов. Прием оплаты только на расчетный счет. Я слышала, что как-то можно законно обойти этот момент при снятии со счета наличных. Подскажите пжл.

Считается ли это кассовой операцией и требуется ли отражение в кассовых документах у ООО?

Предприятие (ООО) не ведет учат кассовых операций (не работает с наличными). В ее пользу физ. лицо делает в банке взнос наличными на расчетный счет. Считается ли это кассовой операцией и требуется ли отражение в кассовых документах у ООО?

Нужна ли ККТ при работе с ИП и ООО: уточнение по вопросу

Я ИП на ОСНо. Много в интернете перерыл, но так и не могу понять по ККТ. В скобках вопросы, вызвавшие моё недоумение.

На одном сайте пишут: Организации и ИП, которые оказывают услуги населению, независимо от выбранной системы налогообложения имеют право не применять кассовый аппарат, а вместо кассовых чеков выдавать своим клиентам бланки строгой отчетности.

Обратите внимание, выписывать БСО можно только за оказание услуг физлицам и индивидуальным предпринимателям. При расчетах с организациями необходимо выдавать кассовые чеки. (Значит, и при работе с ООО нужна ККТ-ведь чеки кассовые)?

На другом сайте: Легальный способ работать без кассы – производить операции по расчетному счету. Это удобно в том случае, если клиентами ИП являются организации. (А тут, получается, ККТ не надо?)

Так надо ККТ при работе с ИП и ООО или не надо?

Огромное всем спасибо.

Утверждение и отмена лимита остатка наличных денег в кассе для ИП

Вычитал, что согласно порядку ведения кассовых операций от 11.03.2014 № 3210-У ИП могут не устанавливать кассовый лимит, могут не вести кассовую книгу и не оформлять приходно/расходные ордеры.

Есть много образцов приказа об отмене ранее установленного лимита.

Но, что делать если ранее не было приказа об утверждении лимита (ип усн 6%), какой приказ писать? Если приказа на установку лимита не было, значит лимит по умолчанию равен нулю. А раз отменять нечего, раз приказа нет (ну не писать же приказ чтоб его отменить), получается надо написать что-то в таком духе:

Об отмене лимита остатка наличных денег в кассе.

На основании Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»,

1. С 4 февраля 2017 г. хранить наличные денежные средства в кассе без установления лимита остатка.

Верна ли моя догадка?

Изменение порядка ведения кассовых операций и лимитов расчетов наличными: новые требования для предпринимателей

В письме ЦБ № 08-172540 от 07.07.06 указано, что предприниматели обязаны соблюдать порядок ведения кассовых операций в полном объеме и соблюдать лимит расчетов наличными. Но ведь предприниматели не должны вести кассовые журналы, не выписывают кассовых ордеров и т.д. Или теперь должны?

Необходимость кассового аппарата для ИП, принимающих оплату через терминалы или по выставленному счету через онлайн-сервисы

Нужен ли кассовый аппарат тем ИП которые принимают оплату только на свой расчетный счет через терминалы (онлайн сервисы) или оператора банка по выставленному счету (платежному поручению)?

Вопросы оформления фискальных чеков при оплате картой и наличными

Ип, УСН доходы-расходы. Продажи товаров в офисе. Оплаты наличкой — пробиваем кассовый чек. Оплаты картой — через настольный банковский POS-терминал, без фискальной памяти. При каждой оплате аппарат выдает чек-отчет. Деньги поступают безналично на наш расчётный счёт. Должны ли мы на каждую операцию с картой выбивать ещё и чек ККМ? Ведь ККМ для наличных расчетов.

Да и доходы удвоятся, ведь одна и та же сумма пройдёт и по кассе, и по банку. Нигде разумительного ответа нет.

Источник: www.9111.ru

Кассовая книга для индивидуального предпринимателя

Предприниматели должны вести учет движения денежной наличности наряду с предприятиями других форм собственности. Учет предполагает документальное оформление поступления, выдачи денежных средств, сдачи наличности в учреждение банка.

Обязанность ведения кассовой книги предпринимателями

В 2014 году законодательством внесены изменения в порядок ведения предпринимателями кассовой книги. На основании Указания Центробанка от 11.03.2014г. за № 3211-У ИП освобождены от ведения кассовой книги. Нововведение законодательства не означает отказа от ведения учета наличных денежных средств, но допускает отсутствие точного учета и исключает проверки кассы налоговыми органами.

Требование законодательства состоит в обязательном учете физических показателей деятельности предпринимателя, на основании которых начисляются налоги. Данное указание можно в первую очередь применить к учету специальных режимов налогообложения ИП.

Преимущественное количество активно работающих ИП продолжают вести журнал и оправдательные документы. Если предприятие использует общую систему налогообложения или имеет значительные денежные обороты, неведение кассовой книги может привести к потере данных или, что также вероятно, сокрытию средств недобросовестными сотрудниками.

Прямое указание на отсутствие необходимости вести кассовую книгу предпринимателям на ОСН отсутствует. Кроме того, если ИП имеет зарегистрированную технику ККТ, в этом случае ведение журнала необходимо. Проверка ведения учета ККМ производится одновременно с контролем поступления денежных средств в операционную кассу ИП. Если журнал вести правильно, проверка имеет положительный результат.

Послаблением в учете операций воспользовались только предприниматели, имеющие:

- малые обороты денежной наличности;

- отсутствие численности работников;

- незарегистрированный ККМ, используемый в качестве способа учета движения наличности.

Простота заполнения книги и сопровождающих документов позволяет предпринимателю использовать журнал для контроля операций. Если самостоятельно сложно разобраться в порядке движения документов, подсказать, как правильно заполнять формы, могут специалисты – налоговые консультанты обслуживающих учет компаний.

Отличие кассы от ККМ

В учете денежной наличности различают средства, полученные с использованием контрольно-кассовой техники и операционную кассу предприятия. Если ИП имеет зарегистрированную в установленном порядке ККМ, денежная наличность поступает операционисту с выпиской документа о приеме – чека, иной формы.

По окончании кассовой смены наличность по отчету кассира вносится в операционную кассу предприятия. Кассир оформляет операцию приходным кассовым ордером. При отсутствии официально зарегистрированного ЭКЛЗ денежная наличность может не сдаваться в кассу по окончании рабочего дня (вариант, используемый ИП на ЕНВД при расчетах с населением в розничной торговле).

Общие положения о журнале

Предприниматель может вести только одну книгу. На титульном листе необходимо указать основные реквизиты предпринимателя. Второй экземпляр не допускается и заводится на предприятии только по окончании предыдущего экземпляра. Вести кассовую документацию и книгу поручают одному лицу:

- Ответственность за ведение документа возлагается на кассира – материально ответственное лицо. С сотрудником, помимо трудового договора, заключается соглашение о полной материальной ответственности.

- При уходе в отпуск или возникновении иного разрешенного законодательством случая отсутствия вести кассовую документацию разрешается другому сотруднику. Документы и наличность передают правильно, по акту. Право ведения журнала определяется приказом ИП.

При наличии нескольких торговых точек выручка вносится по приходным кассовым ордерам после их закрытия. Если точек значительное количество, допускается взнос в операционную кассу по одному приходному ордеру, составляемому старшим кассиром. К документу прилагается реестр с подробной разбивкой по точкам.

Внимание! Заполнять кассовую книгу необходимо в четкой хронологии событий. Операция должна быть занесена в день движения средств – прихода или расхода.

Журнал может составляться в электронном или ручном варианте. Выбор того, как вести форму, определяется в добровольном порядке и в зависимости от оборотов ИП. Для малых размеров выручки ручная форма не менее удобна, чем электронный вариант.

Ручная форма ведения кассовой книги

При ручном заполнении документ до начала его ведения нумеруется, прошивается и заверяется подписью ИП. При нумерации страниц используется сквозной способ проставления номеров. Если предприниматель использует печать, на скрепляющем прошивку листке ставится печать, конец которой должен попасть на журнал.

При ручном заполнении документа:

- Исключаются помарки, подчистки и исправления записей. Требование распространяется как на листы кассовой книги, так и на оправдательные формы, подтверждающие движение денежных средств. При возникновении неверной записи лист перечеркивается по диагонали с записью поверх линии в форме «испорчено» или ином аналогичном варианте.

- По окончании кассового дня бухгалтерский работник должен вывести остатки денежной наличности. Величина остатка переходит на следующий день и служит начальной суммой листа.

В форме указывается количество подшитых приходных и расходных ордеров. Документы первичного учета необходимо вести и подшивать отдельно. Книга состоит из 2-частей – вкладыша и отчета кассира, который подлежит подшивке одновременно с формами первичного учета.

Электронная форма ведения журнала

При электронном ведении документ необходимо распечатывать по периодам. Предприятие в форме ИП самостоятельно определяет периодичность в зависимости от количества документооборота. После распечатывания документа его необходимо сшить и подписать в установленном порядке.

Электронная форма достаточно удобна и имеется во всех сопровождающих учет бухгалтерских программах. Преимущества электронной формы:

- Отсутствует необходимость подсчета дебетовой и кредитовой части документа с выводом сальдо.

- Перенос остатков производится автоматически.

- Нет необходимости нумерации листов. Функция задается автоматически.

- В программе можно задать правильные проводки для дальнейшего формирования данных.

- При заполнении нет необходимости записи фамилий, инициалов сотрудников и их паспортных данных для первичного учета. Показатели вносятся единожды в справочники программы.

Если вести форму в автоматическом режиме, исключаются ошибки, на поиск и устранение которых тратится значительное количество времени. Хранение журнала осуществляется по правилам, определенным для форм первичного учета.

Важно! Книга подлежит хранению в течение 5-ти лет. По окончании срока создается комиссия по уничтожению документа и производится утилизация по письменному акту. Акт необходимо продолжать хранить бессрочно.

Необходимость применения кассового аппарата для ИП при УСН

Кассовая дисциплина для индивидуального предпринимателя

Приказ об отмене лимита остатка кассы для малых предприятий

Свежие записи

Что такое акциз и что к нему относится

Что означает оферта?

Аванс и зарплата:расчет и сроки выплаты

Подлинность больничного листа

Изменения в ЕГРИП

Источник: ipprof.ru

Какие документы необходимо заполнять при использовании онлайн кассы

Организации и индивидуальные предприниматели получили возможность отказаться от заполнения части первичной документации. Основание – внесение изменений в ФЗ №84, регламентирующий применение кассового оборудования при операциях с наличностью. Фискализирована значительная часть документации. Кассовые документы при онлайн кассе — расходные кассовые ордера (движение наличных денег по-прежнему необходимо оформлять).

Где купить онлайн-кассу

Какие унифицированные формы можно не заполнять

18 августа Постановлением Госкомстата Российской Федерации № 88 1998 года утверждены унифицированные формы первичных документов, обязательных для ведения кассовых операций. Постановление Правительства № 470 отменило заполнение некоторых бумаг.

Важно! Решение властей рекомендательное. Лица, осуществляющие предпринимательскую деятельность, и предприятия вправе сохранить прежний документооборот при переходе на новую систему.

При ведении кассовой книги в режиме онлайн можно не заполнять следующие формы:

- Акт при обнулении ККМ-счётчиков (форма КМ-1).

- Акт для снятия показаний с кассового аппарата при ремонте и подключению к работе (КМ-2).

- Акт при возврате наличных денег (КМ-3).

- Журнал кассира-операциониста (КМ-4).

- Журнал для записи данных при использовании касс, функционирующих без оператора (КМ-5).

- Справки-отчёты операциониста-кассира (КМ-6).

- Документация, содержащая показания контрольно-кассовых машин (КМ-7).

- Журнал учёта вызовов техспециалистов и регистрации проведённых работ (КМ-8).

- Акт о проверке наличных средств в кассе (КМ-9).

Важно! Согласно законодательным изменениям, субъекты предпринимательства вправе в произвольной форме заполнять необязательные бумаги.

Нужен ли журнал кассира-операциониста

С июля 2017 года журнал можно не вести. Это относится ко всем фирмам, перешедшим на онлайн-кассы. В форме КМ-4 регистрируются все притоки и оттоки, поэтому для внутреннего учёта она остаётся полезной.

Можно продолжать заполнение КМ-4 в добровольном порядке для фиксирования прихода и расхода финансовых средств. Эту документацию не надо представлять в налоговый орган. Журнал операциониста-кассира для индивидуальных предпринимателей имеет особое значение. Для принятия управленческих решений сведения о приходах и расходах очень важны.

В целях контроля над поступлением и расходом денег за день или за смену в документе отражают информацию:

- Начальные и конечные сведения со счётчика ККТ за рабочий период.

- Сумму выручки, поступившую в течение дня или смены.

- Объем средств, полученных или потраченных в безналичной или наличной форме.

- Деньги, отданные покупателям по чекам за возврат продукции.

- Компаниям, которые не перешли на новый ККТ, необходимо заполнять журнал кассира-операциониста.

По итогам каждого дня или смены вышеобозначенные данные кассир должен вносить в журнал, следуя правилам: ставить прочерки в строках КМ-4, где отсутствует информация; заносить сведения по хронологии.

Фискальные документы: форматы

В Федеральном законе №84, регулирующем применение кассового оборудования, определены требования к документации, образующейся в ходе использования онлайн касс (ст. 4.1 п. 4 и 5).

Требования в основном затрагивают отчёты и реквизиты чеков, сроки хранения в ФН (30 дней).

Важно! Прежде чем начать вести документирование по новой дисциплине, нужно изучить список обязательных к использованию фискальных документов. Все требования сосредоточены в Приказе ФСН от 21 марта 2017 года № ММВ-7-20/229.

Вся документация заполняется в онлайн-кассе. Она хранится 30 дней в памяти ФН. Автоматический режим выдаёт бумаги Федеральной налоговой службе через интернет. Если данные не придут в течение суток, кассу заблокируют.

Какие документы обязательны для оформления

Указ БР № 3210-У от 11.03.2014 года определяет фиксирование операций. Оборот документов сохранён после перехода на новые кассы в режиме онлайн. Все, кто интересуется вопросом, «какие документы нужно заполнить для онлайн касс», получает ответ: все на добровольной основе. В обязательном порядке оформить приходные и расходные кассовые ордера с занесением в кассовую книгу, бланки строгой отчётности (БСО).

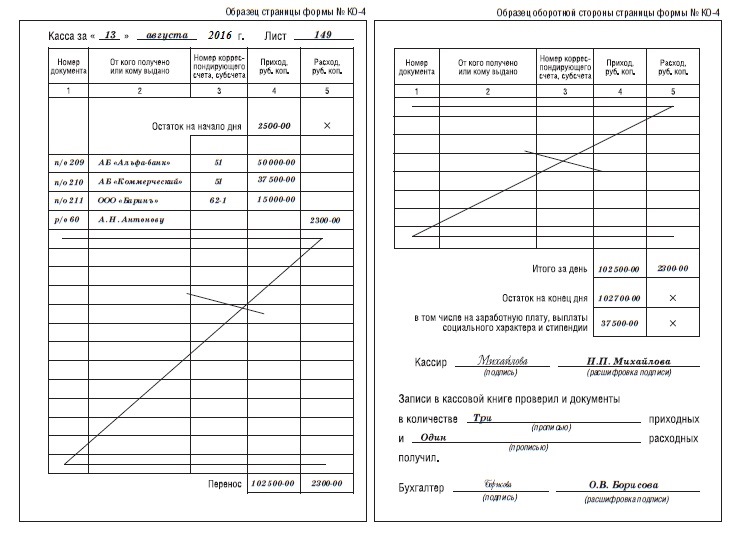

Форма № КО-4 – обязательный унифицированный реестр. В нём содержатся сведения о полученных и выданных финансовых средствах с обозначением реквизитов ПКО, РКО получателя; лица, вносившего деньги. Делают записи непосредственно в день совершения операции. Вести книгу можно в бумажной форме, на компьютере с последующей распечаткой или в электронном виде.

В приходном ордере (форма № КО-1) сосредоточена информация о полученных наличных деньгах. Бланк представляет собой непосредственно ордер и отрывную квитанцию. Кассир заполняет все графы и подписывает оба фрагмента «приходника». К нему прилагается отчёт о закрытии смены.

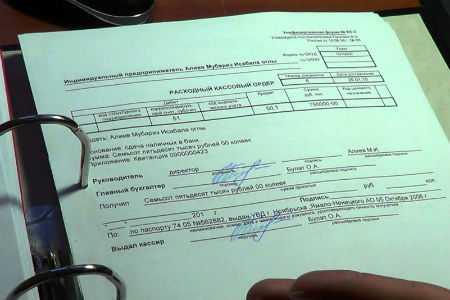

Расходный ордер (форма № КО-2) содержит суммы наличных средств, выданных из кассы.

Бланки строгой отчётности печатают посредством онлайн-кассы и представляют покупателю в электронном формате.

Новые документы, обязательные к оформлению

Из новых документов заполняют чек коррекции и возврата товара, отчёт об открытии и закрытии смены. Коррекционный чек пробивают, если имеет место неучтённая выручка на сумму превышения. Чек «возврат прихода» оформляется при возвращении покупателю денег за услугу или товар.

Отчёт о закрытии смены и Z-отчёт практически идентичны. Различия только в их формировании и задачах. Требования к данным в отчёте о закрытии смены определены Приказом ФСН №29. Z-отчёт зависит от самой кассы.

Реквизиты:

- Наименование организации.

- ИНН организации.

- ИНН, ФИО кассира, выдавшего отчёт.

- Дата и время закрытия.

- Номер кассы.

- Адрес.

- Число подготовленных чеков.

- Количество не отправленных в ОФД.

- Время прекращения передачи сведений.

- Данные об итогах смены.

Работа с онлайн кассой начинается с составления отчёта об открытии смены. Завершив расчётные операции, пробивают отчёт о закрытии смены.

Обязательными требованиями к новой документации является автоматическая передача данных в налоговую службу.

Лучшие предложения по цене и качеству

Важно! Если чеки не будут переданы в ФНС в течение 30 дней, кассу блокируют.

Согласно новым законодательным положениям, формы первичной документации, определённой Постановлением Госкомстата, не являются обязательными при использовании кассы-онлайн, какие документы вести, зависит от усмотрения предприятий и лиц, занимающихся предпринимательством. Изменения не коснулись кассовой книги, бланков строгой отчётности, приходных и расходных ордеров.

Источник: onlinekassa.guru