Введение Компания Tele2 предоставляет услуги связи и свой сервис не только частным клиентам, то есть физическим лицам, но и корпоративным клиентам (или, по другому, бизнес-клиентам, или B2B). Работа с корпоративными клиентами

- Главная

- Маркетинг

- Документы для подключения корпоративных клиентов. Компания Tele2

Слайды и текст этой презентации

Слайд 1Документы для подключения корпоративных клиентов

Слайд 2Введение

Компания Tele2 предоставляет услуги связи и свой

сервис не только частным клиентам, то есть

физическим лицам, но и корпоративным клиентам (или, по другому, бизнес-клиентам, или B2B).

Работа с корпоративными клиентами – это важное направление, для которого компания Tele2 предлагает специальные услуги и сервисы.

Подключение корпоративных клиентов отличается от подключения частных клиентов и имеет свои особенности.

Из данной лекции ты узнаешь о документах, необходимых для заключения договора с корпоративным клиентом.

Слайд 3С кем возможно заключение договора?

Заключить договор об

оказании услуг связи возможно со следующими корпоративными

Индивидуальный предприниматель (ИП)

Слайд 4Выделим, какие этапы процесса продажи и подключения

бизнес-тарифов включают работу с документами…

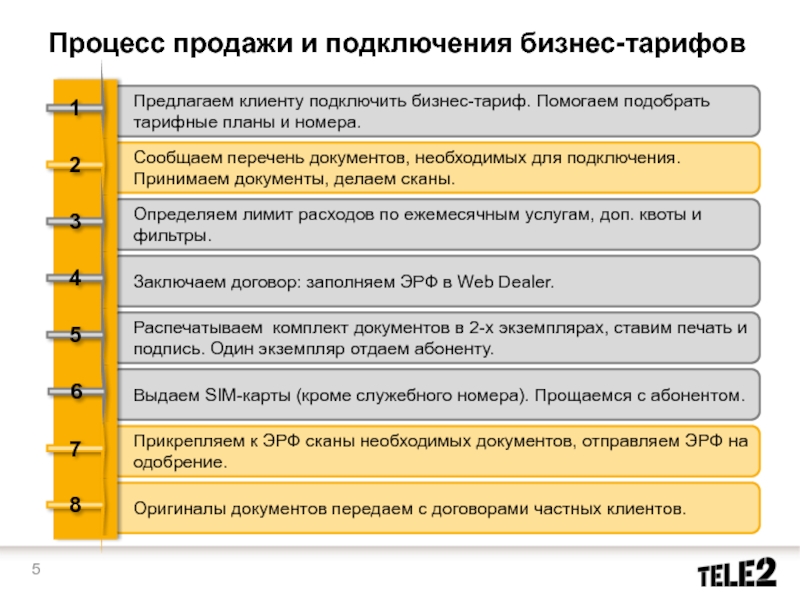

Слайд 5Процесс продажи и подключения бизнес-тарифов

Сообщаем перечень

документов, необходимых для подключения. Принимаем документы, делаем

Определяем лимит расходов по ежемесячным услугам, доп. квоты и фильтры.

Предлагаем клиенту подключить бизнес-тариф. Помогаем подобрать тарифные планы и номера.

Распечатываем комплект документов в 2-х экземплярах, ставим печать и подпись. Один экземпляр отдаем абоненту.

Выдаем SIM-карты (кроме служебного номера). Прощаемся с абонентом.

Заключаем договор: заполняем ЭРФ в Web Dealer.

Прикрепляем к ЭРФ сканы необходимых документов, отправляем ЭРФ на одобрение.

Оригиналы документов передаем с договорами частных клиентов.

Как официально оформить агентство интернет маркетинга? Ип или ООО? Бизнес и налоги.

Слайд 6Предоставление информации по документам

Слайд 7

Тебе необходимо предоставить клиенту, исчерпывающую информацию о

перечне и порядке предоставления пакета документов для

заключения договора (смотри следующий слайд).

Правила заключение Договора

Важно!

Обязательно предложи клиенту возможность пользования данными услугами. Но помни, клиент имеет право отказаться от их подключения.

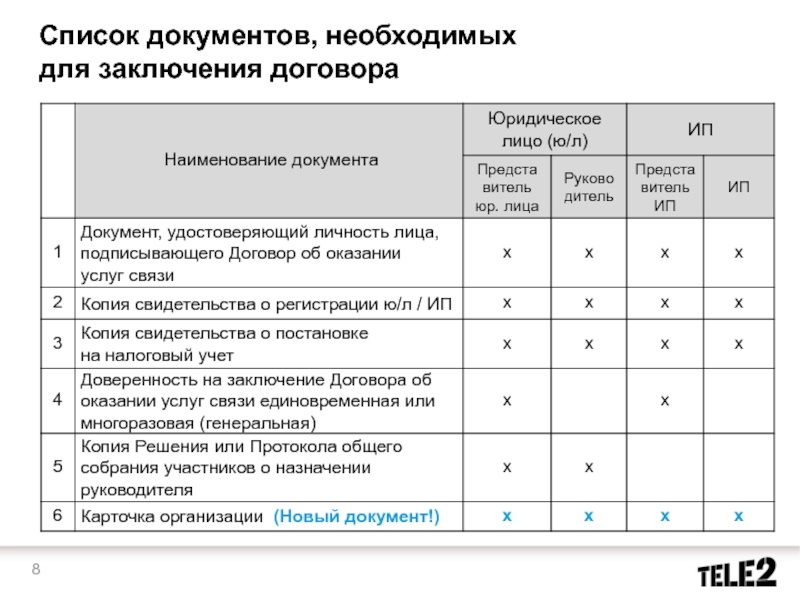

Слайд 8Список документов, необходимых для заключения договора

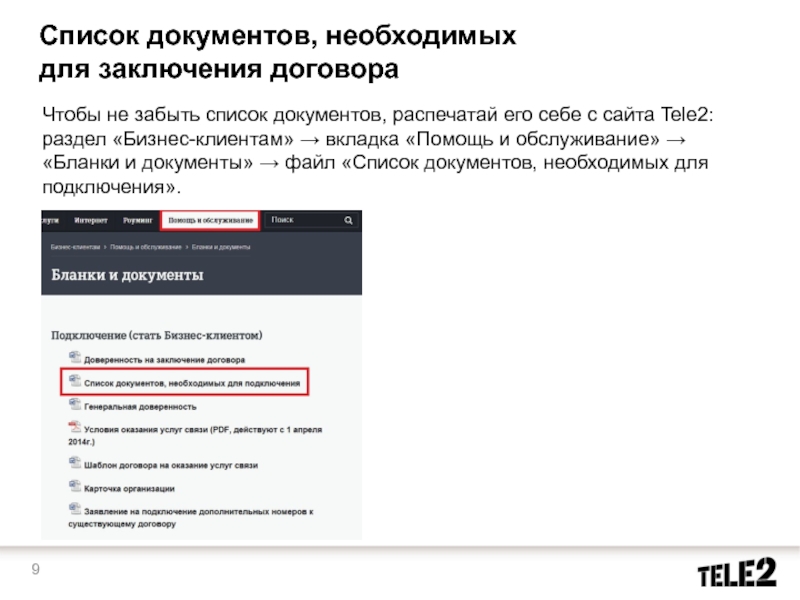

Слайд 9Чтобы не забыть список документов, распечатай его

себе с сайта Tele2: раздел «Бизнес-клиентам» →

вкладка «Помощь и обслуживание» → «Бланки и документы» → файл «Список документов, необходимых для подключения».

Список документов, необходимых для заключения договора

Слайд 10Рассмотрим подробнее представленные документы…

Слайд 11Документы, удостоверяющие личность

Документами, удостоверяющими личность, являются:

паспорт гражданина

РФ;

временное удостоверение личности гражданина РФ (форма 2П);

другие

документы, предусмотренные законодательством РФ.

Чаще всего это паспорт

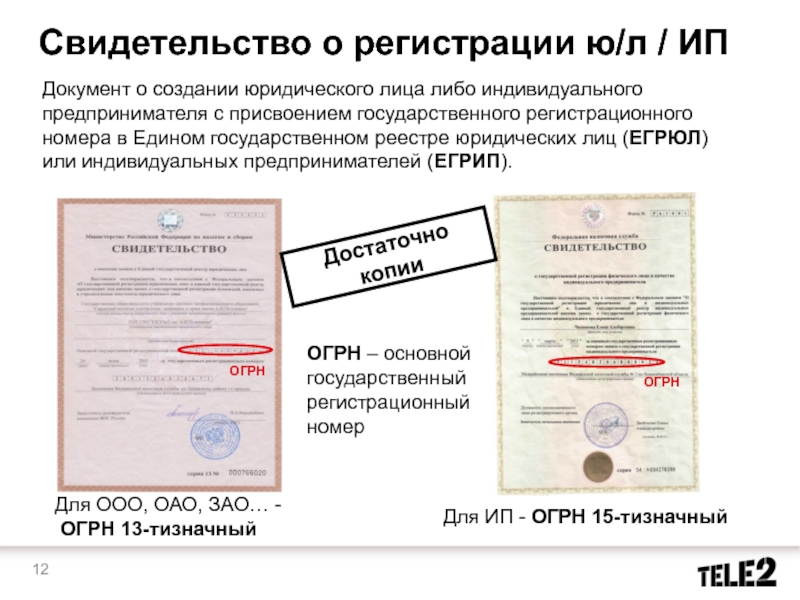

Слайд 12Свидетельство о регистрации ю/л / ИП

Документ

о создании юридического лица либо индивидуального предпринимателя

с присвоением государственного регистрационного номера в Едином государственном реестре юридических лиц (ЕГРЮЛ) или индивидуальных предпринимателей (ЕГРИП).

Для ООО, ОАО, ЗАО… — ОГРН 13-тизначный

Для ИП — ОГРН 15-тизначный

ОГРН – основной государственный регистрационный номер

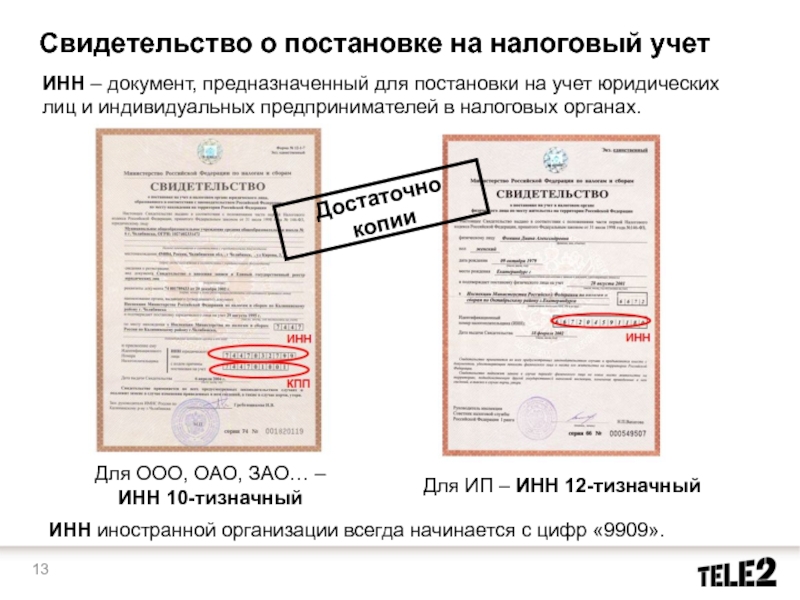

Слайд 13Свидетельство о постановке на налоговый учет

ИНН –

документ, предназначенный для постановки на учет юридических

лиц и индивидуальных предпринимателей в налоговых органах.

Для ООО, ОАО, ЗАО… –

ИНН 10-тизначный

Для ИП – ИНН 12-тизначный

ИНН иностранной организации всегда начинается с цифр «9909».

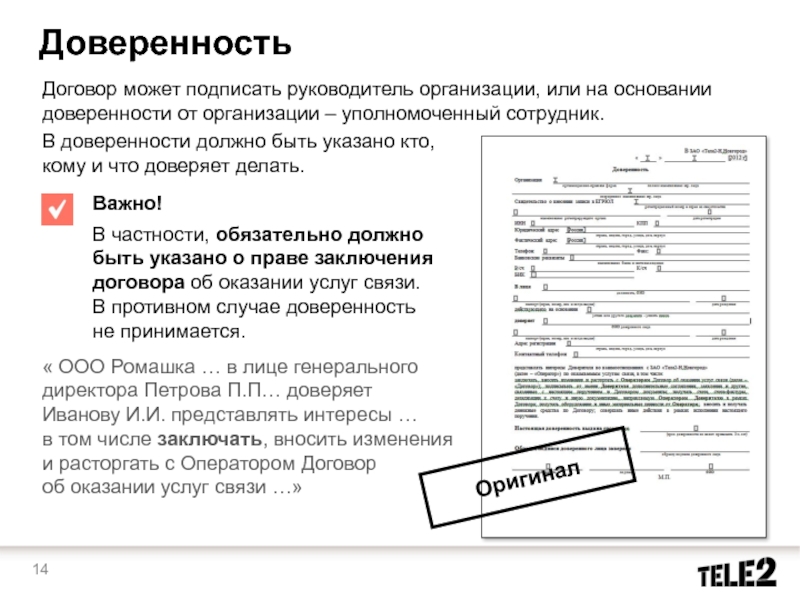

Слайд 14Доверенность

Договор может подписать руководитель организации, или на

основании доверенности от организации – уполномоченный сотрудник.

В

доверенности должно быть указано кто, кому и что доверяет делать.

« ООО Ромашка … в лице генерального директора Петрова П.П… доверяет Иванову И.И. представлять интересы … в том числе заключать, вносить изменения и расторгать с Оператором Договор об оказании услуг связи …»

Важно!

В частности, обязательно должно быть указано о праве заключения договора об оказании услуг связи. В противном случае доверенность не принимается.

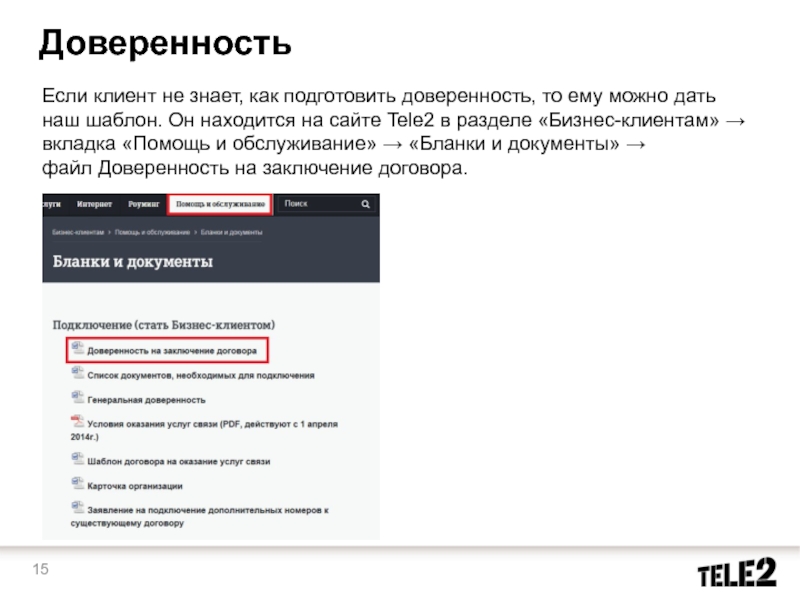

Слайд 15Доверенность

Если клиент не знает, как подготовить доверенность,

то ему можно дать наш шаблон. Он

находится на сайте Tele2 в разделе «Бизнес-клиентам» → вкладка «Помощь и обслуживание» → «Бланки и документы» → файл Доверенность на заключение договора.

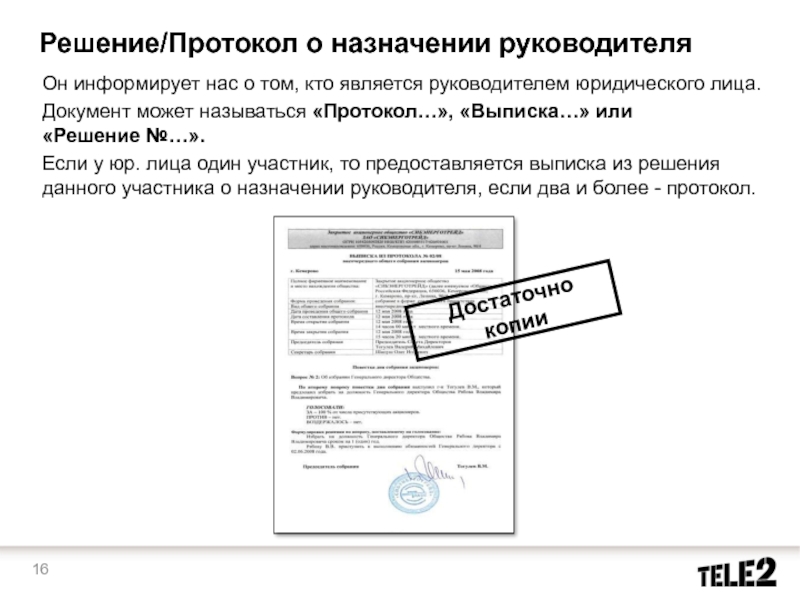

Слайд 16Решение/Протокол о назначении руководителя

Он информирует нас о

том, кто является руководителем юридического лица.

Документ может

называться «Протокол…», «Выписка…» или «Решение №…».

Если у юр. лица один участник, то предоставляется выписка из решения данного участника о назначении руководителя, если два и более — протокол.

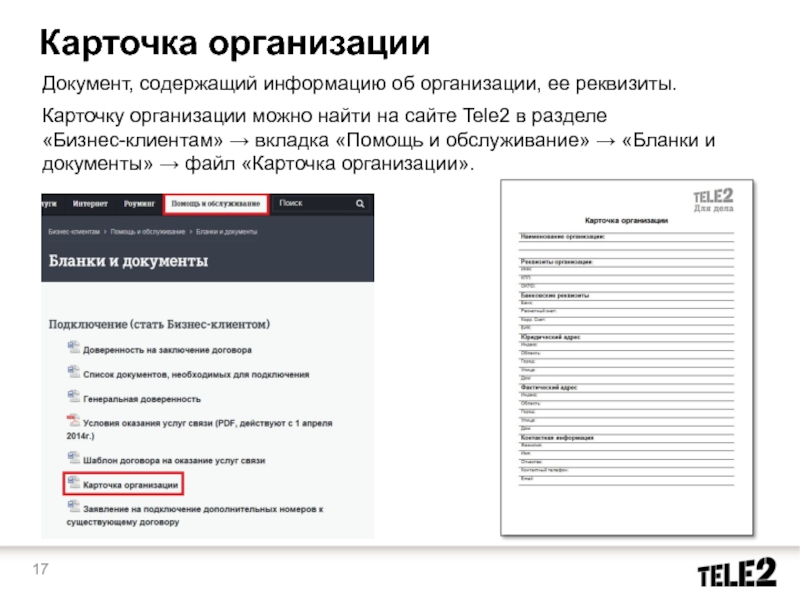

Слайд 17Документ, содержащий информацию об организации, ее реквизиты.

организации

Карточку организации можно найти на сайте Tele2

в разделе «Бизнес-клиентам» → вкладка «Помощь и обслуживание» → «Бланки и документы» → файл «Карточка организации».

Слайд 18Рассмотрим особенности приема документов при подключении разных

типов корпоративных клиентов …

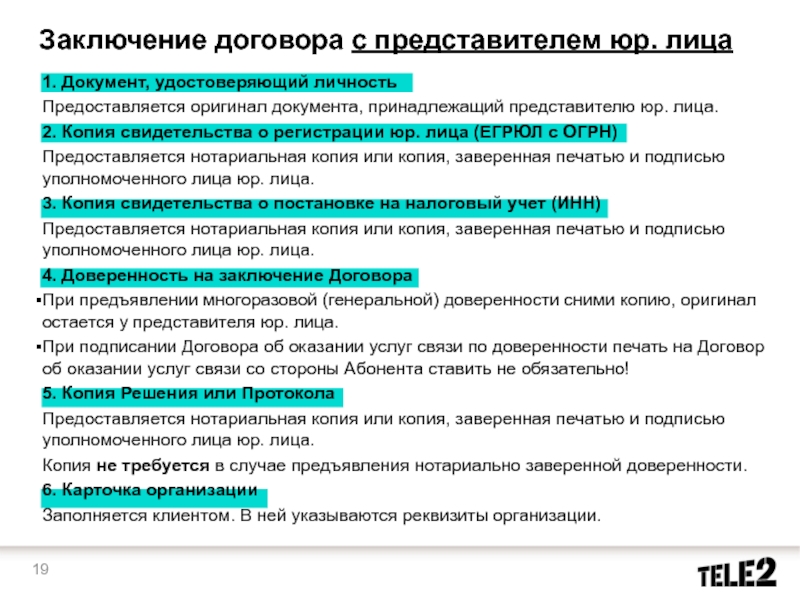

Слайд 19

Заключение договора с представителем юр. лица

удостоверяющий личность

Предоставляется оригинал документа, принадлежащий представителю юр.

лица.

2. Копия свидетельства о регистрации юр. лица (ЕГРЮЛ с ОГРН)

Предоставляется нотариальная копия или копия, заверенная печатью и подписью уполномоченного лица юр. лица.

3. Копия свидетельства о постановке на налоговый учет (ИНН)

Предоставляется нотариальная копия или копия, заверенная печатью и подписью уполномоченного лица юр. лица.

4. Доверенность на заключение Договора

При предъявлении многоразовой (генеральной) доверенности сними копию, оригинал остается у представителя юр. лица.

При подписании Договора об оказании услуг связи по доверенности печать на Договор об оказании услуг связи со стороны Абонента ставить не обязательно!

5. Копия Решения или Протокола

Предоставляется нотариальная копия или копия, заверенная печатью и подписью уполномоченного лица юр. лица.

Копия не требуется в случае предъявления нотариально заверенной доверенности.

6. Карточка организации

Заполняется клиентом. В ней указываются реквизиты организации.

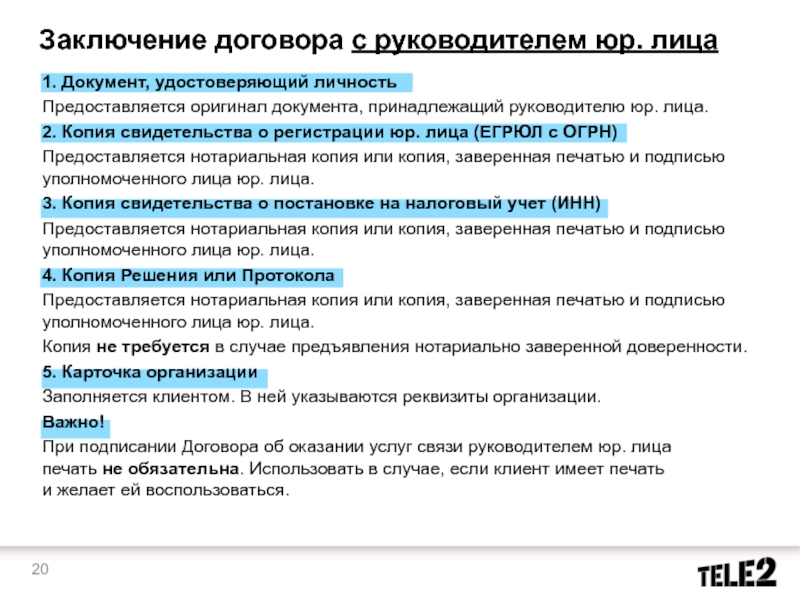

Слайд 20

Заключение договора с руководителем юр. лица

удостоверяющий личность

Предоставляется оригинал документа, принадлежащий руководителю юр.

лица.

2. Копия свидетельства о регистрации юр. лица (ЕГРЮЛ с ОГРН)

Предоставляется нотариальная копия или копия, заверенная печатью и подписью уполномоченного лица юр. лица.

3. Копия свидетельства о постановке на налоговый учет (ИНН)

Предоставляется нотариальная копия или копия, заверенная печатью и подписью уполномоченного лица юр. лица.

4. Копия Решения или Протокола

Предоставляется нотариальная копия или копия, заверенная печатью и подписью уполномоченного лица юр. лица.

Копия не требуется в случае предъявления нотариально заверенной доверенности.

5. Карточка организации

Заполняется клиентом. В ней указываются реквизиты организации.

Важно!

При подписании Договора об оказании услуг связи руководителем юр. лица печать не обязательна. Использовать в случае, если клиент имеет печать и желает ей воспользоваться.

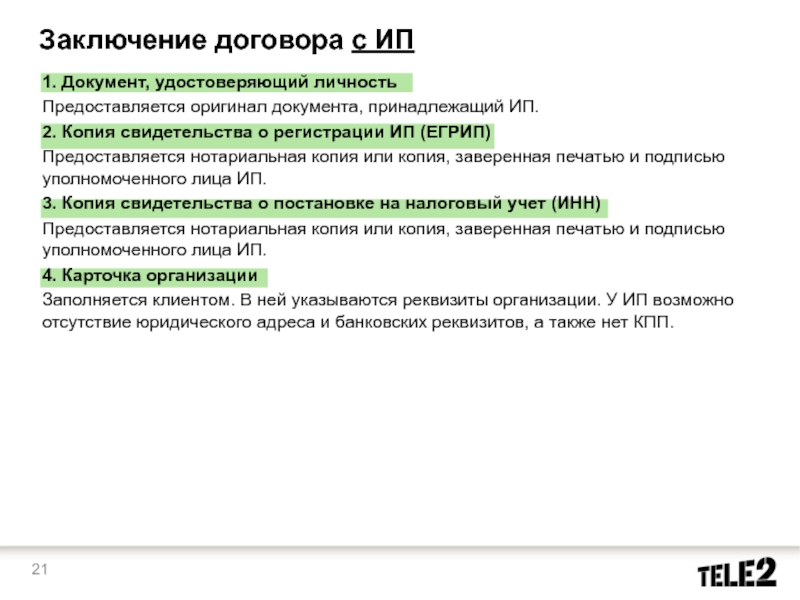

Слайд 21

Заключение договора с ИП

1. Документ, удостоверяющий личность

Предоставляется

оригинал документа, принадлежащий ИП.

2. Копия свидетельства о

регистрации ИП (ЕГРИП)

Предоставляется нотариальная копия или копия, заверенная печатью и подписью уполномоченного лица ИП.

3. Копия свидетельства о постановке на налоговый учет (ИНН)

Предоставляется нотариальная копия или копия, заверенная печатью и подписью уполномоченного лица ИП.

4. Карточка организации

Заполняется клиентом. В ней указываются реквизиты организации. У ИП возможно отсутствие юридического адреса и банковских реквизитов, а также нет КПП.

Слайд 22

Заключение договора с представителем ИП

1. Документ, удостоверяющий

личность

Предоставляется оригинал документа, принадлежащий представителю ИП.

2. Копия

свидетельства о регистрации ИП (ЕГРИП)

Предоставляется нотариальная копия или копия, заверенная печатью и подписью уполномоченного лица ИП.

3. Копия свидетельства о постановке на налоговый учет (ИНН)

Предоставляется нотариальная копия или копия, заверенная печатью и подписью уполномоченного лица ИП.

4. Доверенность на заключение Договора

Доверенность от ИП должна быть нотариально удостоверенной.

5. Карточка организации

Заполняется клиентом. В ней указываются реквизиты организации. У ИП возможно отсутствие юридического адреса и банковских реквизитов, а также нет КПП.

Слайд 23Все предоставляемые клиентом копии документов для заключения

договора должны быть заверены подписью представителя клиента

и печатью организации, содержащей ее реквизиты, либо быть нотариально заверенными.

Общие особенности приема документов

В случае предоставления клиентом оригиналов документов, достаточно снять с них простую копию и заверить подписью представителя Tele2 с печатью Tele2 или дилера/агента и комментарием «Копия с оригинала, [ФИО представителя]».

В течение 15 дней после оформления договора клиенту необходимо предоставить данные абонентов – сотрудников компании, конечных пользователей абонентских номеров: ФИО, паспортные данные, адрес регистрации (постановление Правительства РФ № 538 от 27.08.2005 п.14 и постановление Правительства РФ №758 от 31.07.2014).

При оформлении договора не принимаются любые нечитаемые копии документов.

Источник: thepresentation.ru

Корпоративный клиент Big Data определит благонадежность бизнеса

Финансовая организация рискует. Рискует, не только принимая на себя обязательства перед клиентами сомнительной репутации, но и обслуживая их. Казалось бы, разве это проблема? Спросите тех, к кому приходили «маски-шоу», чьи серверы роняли на пол, компьютеры изымали, а сотрудников ставили лицом к стене с ногами на ширине плеч.

Олег Брагинский, основатель «Школы траблшутеров» и директор «Бюро Брагинского»

П риятного мало, пресса беснуется, PR-служба оправдывается. Офис парализован, коллеги подавлены, руководство сникает и белеет лицами. Процессуальные действия, оправдательные вердикты, шторм миновал. Далее начинается странное: вы не виноваты, но «осадочек остался».

- оптимизация процесса оценки юридических лиц для улучшения качества клиентской базы;

Разработал следующую методику проведения исследования:

- проанализировать 109 873 юридических лиц, из которых 15 506 признаны неблагонадежными за последний год;

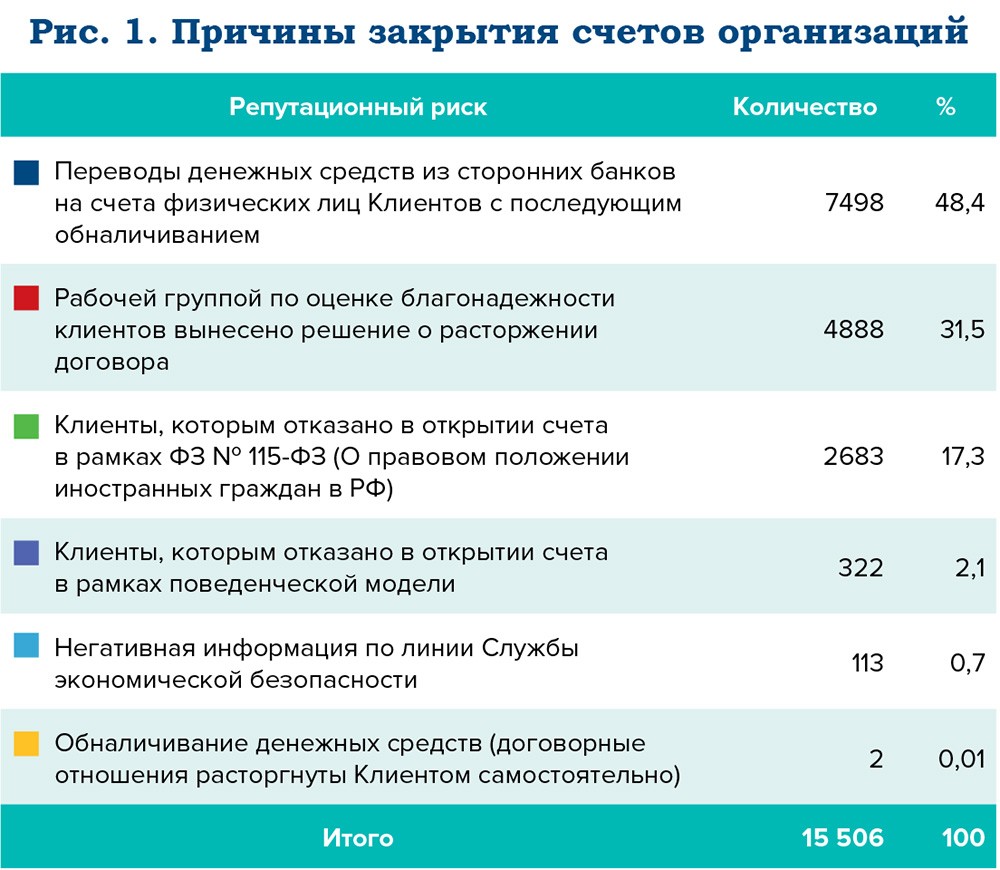

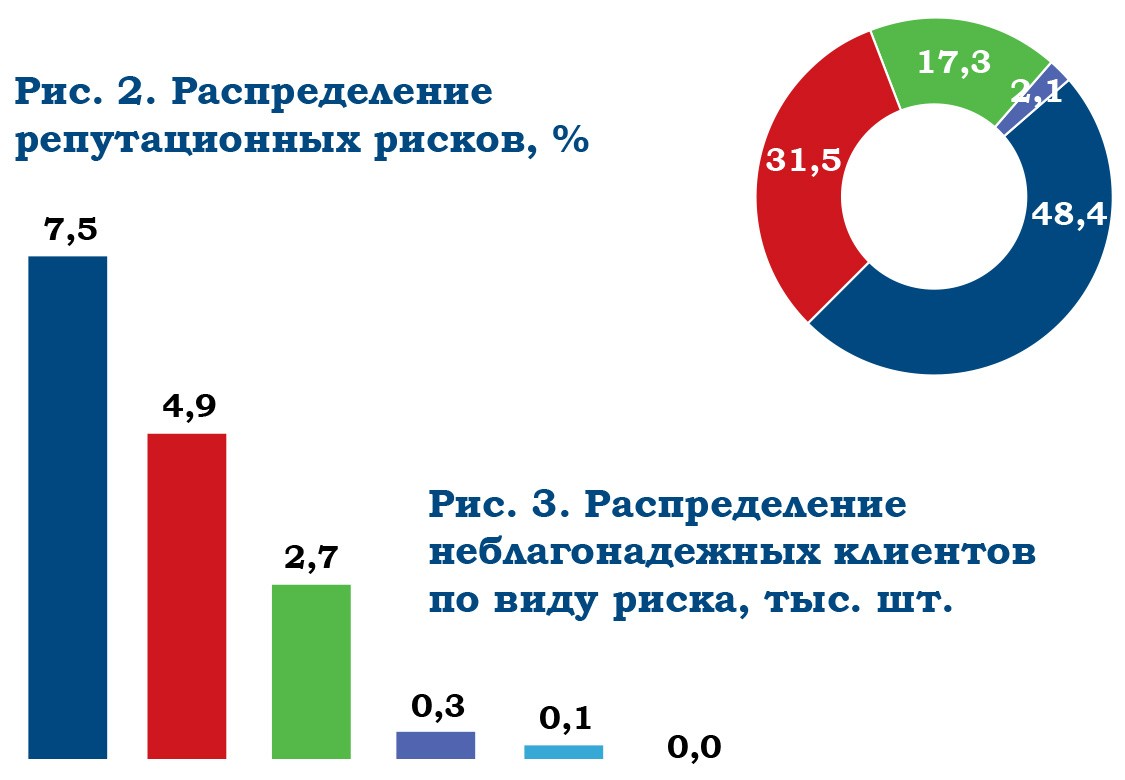

Рассмотрим причины закрытия счетов организаций, выполненные в ретроспективном ручном режиме (см. рис. 1).

80% случаев возникновения репутационных рисков содержатся в двух секторах: обналичивание и решение рабочей группы, специализирующейся на распознавании сомнительных видов деятельности (см. рис. 2). Значит, первоочередной шаг – оценить вероятность попадания компании в зону неблагонадежности.

Наиболее частая причина возникновения репутационного риска – переводы денежных средств из сторонних банков на счета физических лиц – клиентов банка с последующим обналичиванием. Почти половина от всего количества неблагонадежных организаций (см. рис. 3).

В результате применения теоретической модели на всей выборке получилась эмпирическая модель:

Pi= 1 / (1 + e — z i )

где zi = -3,124576

Источник: plusworld.ru

Бизнес-среда мотивирует оперативно реагировать на потребности клиента

Сбербанк — больше чем банк, это экосистема, заявил недавно президент кредитного учреждения Герман Греф. О том, как трансформируются подходы к CRM в корпоративном бизнесе, рассказал вице-президент, директор дивизиона «Корпоративные клиенты 360» блока «Корпоративно-инвестиционный бизнес» Сбербанка Станислав Карташов

Станислав Карташов

Вице-президент, директор дивизиона «Корпоративные клиенты 360» блока «Корпоративно-инвестиционный бизнес» Сбербанка

Екатерина Кац

— Станислав, как в новой парадигме развивается CRM для корпоративных клиентов?

— Понимание CRM как специализированного программного решения, в котором отражаются и хранятся клиентские взаимодействия, — слишком узкое и быстро устаревает. Сегодня CRM — это скорее бизнес-подход и совокупность технических решений, обеспечивающих персонализацию действий на уровне клиента. Это жизненно необходимая система, которая призвана работать и работает исключительно во благо наших клиентов. Анализируя данные, мы строим свою систему персональных предложений, которая позволяет нам предоставляться клиентам действительно уникальные и персонализированные для каждого, исходя из его потребностей, услуги и сервисы.

Сбербанк обладает одной из самых больших баз корпоративных клиентов и предпринимателей в стране. Согласно нашей статистике, всего активных корпоративных клиентов в России около 4 млн, из них более 2,3 млн клиентов взаимодействуют с нашим банком на уровне операций (некоторые, естественно, их «делят» между Сбербанком и другими кредитными организациями).

Сбербанк занимает существенную долю рынка: даже если компания — не наш клиент, у нее наверняка есть партнеры, обслуживающиеся у нас, и по платежным данным понятно, в каких банках они обслуживаются и как работают. Анализируя массивы данных, мы уже почти три года строим свою систему и не планируем останавливаться в этом направлении.

— Данные из каких источников вы анализируете? Насколько, на ваш взгляд, термин Customer eхperience применим к корпоративному клиенту?

— Современная бизнес-среда чрезвычайно динамична и требует от нас оперативной аналитики и реакции на потребности клиента. К сожалению, жизненный цикл клиента довольно короткий: опять же, согласно нашей статистике, через три года примерно треть клиентов малого бизнеса перестают работать: закрывают бизнес либо перерегистрируются. В крупном и среднем бизнесе в среднем примерно раз в пять лет происходят серьезные изменения: бизнес переходит на другой уровень, меняется его структура или собственники и так далее. Именно поэтому качество взаимодействия с клиентом на всех этапах его жизненного цикла — еще более критично в корпоративном бизнесе, чем в рознице.

Взаимодействие с корпоративными клиентами — это взаимодействие с большим числом разных людей на стороне клиента. Среди лиц, вовлеченных в принятие финансовых решений, — не только собственники, генеральные, финансовые директора или бухгалтерия, но и многие функциональные службы. Ролевые же модели позволяют эффективно специализировать коммуникации.

Еще одна особенность — очень высокая частотность общения представителей корпоративного клиента с банком, сейчас в наших масштабах это уже десятки миллионов контактов в год, причем это значение без учета цифровых каналов. Мы, естественно, стремимся, чтобы у клиентов возникало как можно меньше сложностей при взаимодействии с Банком, но все равно поддержка необходима, и наша задача — улучшить обслуживание, одновременно снизив расходы Банка. Для этого помимо продуктового профиля и транзакций анализируются каналы взаимодействия, такие как история предложений, звонки в контакт-центр, обратная связь, поведение в онлайн-каналах.

Интегрируя все эти данные в единый профиль клиента и надстраивая над ним аналитику и системы принятия решений, мы формируем оптимальное действие для клиента, так называемый next best action. За этим стоит большая работа.

— Какие решения используются для автоматизации этого направления?

— Технологической основой, как и везде, являются хранилища данных, CRM-системы и системы управления кампаниями продаж, но сегодня только этого уже недостаточно. Мы начинаем «встраивать» в системы алгоритмы машинного обучения. Скажем, нам не всегда доступны достоверные данные о выручке клиента, особенно если это малый бизнес, а для банка это ключевая информация, позволяющая понять, какой объем кредитов предложить клиенту или как планировать с ним развитие бизнеса. Машинное обучение позволяет восполнить эти пробелы.

К сожалению, жизненный цикл клиента довольно короткий: опять же, согласно нашей статистике, через три года примерно треть клиентов малого бизнеса перестают работать: закрывают бизнес либо перерегистрируются

Например, когда клиент регистрирует бизнес, в государственном реестре обычно указывается первый по счету код ОКВЭД, хотя в регистрационных документах клиенты часто указывают 10–15 кодов и более. Не говоря уже о том, что структура деятельности клиента часто меняется. Анализируя платежи клиента и его контрагентов, мы выясняем, какой вид деятельности у него на самом деле. Это важно для управления кредитным риском, а также помогает при формировании отраслевых команд по обслуживанию клиентов, которые у нас работают в крупном и среднем бизнесе. И это только малая часть примеров.

Постепенно уходят в прошлое «собственные» списки клиентов в Excel, которые раньше имел каждый клиентский менеджер, самостоятельная выгрузка и анализ данных. Сейчас клиентский менеджер через фронтальное стационарное или мобильное решение видит актуальные рекомендации, с каким клиентом, о чем и, что немаловажно, почему ему нужно говорить.

— С какой периодичностью обновляются базы?

— У нас есть расчеты, по которым разница между появлением триггеров и выставлением предложений в канал не превышает нескольких часов, а по некоторым кейсам, связанным с сервисом, — менее часа. И доля онлайна постоянно растет.

Офлайн-расчеты предложений для клиентов мы обновляем в среднем примерно раз в неделю, с такой же периодичностью они актуализируются для клиентских менеджеров.

— Какие финансовые продукты CRM помогает реализовывать?

— Помимо дополнительных услуг к открытию счета набирают популярность бизнес-карты. Здесь играет роль комплаенса — «налички» становится меньше, к тому же очень удобно контролировать по картам командировочные, хозяйственные расходы и так далее. И для ИП это удобно, карта постепенно становится заменителем счета. На западных рынках доля расчетов по бизнес-картам в несколько раз выше, чем в России, так что потенциал для развития этого направления значителен.

Также это кредитные предложения. Использование расширенного клиентского профиля и машинного обучения наряду с внедрением электронного документооборота радикально меняет оборотное кредитование, превращая его полностью в цифровой, я бы сказал транзакционный, продукт. Сейчас этот процесс дошел до того, что в малом бизнесе мы ставим перед регулятором вопрос об отказе от сбора финансовой отчетности, предоставляемой клиентами (пока это необходимо). Мы уже близки к тому, чтобы ежедневно пересчитывать кредитные лимиты по каждому клиенту малого бизнеса. С внедрением «кредитования за 7 минут» похожие изменения начались в кредитовании крупных и средних клиентов

Сейчас мы планируем банковский профиль клиента расширить за пределы Банка и определять не только то, какие банковские услуги могут быть нужны клиенту, но и какие продукты и сервисы нужны в принципе. Это очень важная задача для создания экосистемы Сбербанка.

Клиентский профиль и машинное обучение являются ключом к решению еще одной клиентской проблемы — выполнение требований комплаенса, в том числе применительно к 115-ФЗ.

— Очень актуальная тема, столько конфликтов, связанных с блокировками и разблокировками счетов.

— Не буду комментировать действия коллег из других банков, мы принципиально не берем комиссию за перевод средств с заблокированных счетов. Более того, у нас уже два года действует специальная служба операционной поддержки, которая помогает клиенту собрать документы, если ему направлен запрос в рамках 115-ФЗ. Опять же, согласно статистике, 30–40% испытывают сложности в подготовке необходимой документации, мы помогаем этот вопрос решить.

Сейчас мы активно прорабатываем модели, позволяющие фокусировать внимание на клиентах, где мы видим реальный бизнес, ведь иногда и обычные клиенты участвуют в сомнительных схемах — кто-то хочет «подработать», а кто-то пока не научился разбираться в тонкостях законодательства. Для таких случаев мы создаем систему проактивного информирования клиентов, позволяющую в личном кабинете в «Сбербанк Бизнес Онлайн» показывать клиенту области риска и информировать о необходимых действиях для снижения этих рисков.

— Можете привести пример рекомендаций?

— Наиболее частые — просто проводить налоги в том банке, где вы работаете, потому что существуют рекомендации ЦБ по налоговой нагрузке по счету. Если ее нет, операция рекомендуется ЦБ к более детальному анализу.

— Вы рассказали о множестве направлений. Наверняка есть и KPI по каждому из них. Какие бы вы могли привести данные, характеризующие бизнес дивизиона? Какова динамика — за год, за три, планы на текущий год?

— Приоритет для нашего дивизиона и корпоративно-инвестиционного блока Сбербанка в целом — чистый операционный доход и активная клиентская база.

Ответственность эта командная, так как на достижение поставленной задачи работают и фронтальные подразделения. Когда мы начинали работу три года назад, у нас было чуть более 1,2 млн активных клиентов, так что рост очень существенный. Для того чтобы это стало возможным, командой корпоративно-инвестиционного блока были проведены значительные организационные и технологические изменения. Клиентские менеджеры перешли на работу с унифицированными решениями и инструментами для продаж, а сервисно-операционная поддержка клиентов, на которую они тратили много времени, была централизована в контакт-центр, в нем же были организованы телемаркетинг и служба клиентских менеджеров для массового сегмента.

Станислав Карташов, Сбербанк. Фото: Елена Сычева / «Б.О»

Все это стало возможным в результате интеграции огромного массива данных. Для традиционных банков это всегда очень сложная, длительная и дорогостоящая задача, но возможности, которые дает интеграция данных, того стоят.

Постепенно уходят в прошлое «собственные» списки клиентов в Excel, которые раньше имел каждый клиентский менеджер, самостоятельная выгрузка и анализ данных

Представляете, как обычно выглядит оперативная отчетность в крупном банке? Центральным службам, как правило, нужны самые ключевые показатели, а на местах свои потребности, поэтому в каждом территориальном подразделении — своя отчетность и, естественно, свои показатели. Мы создали единый для корпоративно-инвестиционного блока Центр в Екатеринбурге, где производится стандартная отчетность для всей сети блока (для всех ролей — клиентских менеджеров, линейных руководителей, продуктовых служб, руководителей отделений и территориальных банков). В ней приводятся все ключевые показатели, необходимые для работы — финансовые, клиентские, операционные. В итоге затраты на подготовку отчетности у нас сократились примерно в пять-шесть раз, а управленческие процессы стали строиться «на одном языке» и единых данных.

— Какие результаты по доходности?

— Мы можем «отчитаться» за доход, который сгенерировали выставленные нами лиды и рекомендации — за последние три года доход увеличился почти в 3,5 раза. План на текущий год — вырасти еще на 50%; судя по динамике на данный момент, мы на установленный показатель выходим и даже рассчитываем на большее.

Сейчас ключевой вопрос — насколько быстро и качественно мы способны обрабатывать данные, создавать бизнес-идеи и превращать их в рекомендации для клиентов и клиентских менеджеров. Для этого мы объединяем технологов и продуктовиков в единые agile-команды, развиваем технологический стек для сокращения времени переноса тестовых решений на промышленный контур, улучшаем техническую инфраструктуру. Примерно тем же мы параллельно занимаемся и в направлении машинного обучения, чтобы сократить наш time to market по разработке и внедрению моделей с нескольких месяцев до одного-двух, а где-то даже до нескольких дней.

Это примерно двух-трехлетний горизонт для нас, и мы уже начали делать первые шаги в этом направлении.

— Какие действия предпринимаются по развитию сервиса для корпоративных клиентов?

— Сервис — это еще одна сфера применения клиентского профиля и персонализации. Зная, с чем клиент звонит, что он делает на сайте или в интернет-банке, можно успешно предсказать, какие у него могут возникнуть сервисные сложности, и предложить решение. Мы «пилотируем» ряд таких решений — обеспечиваем оператора контакт-центра подсказками, с какими проблемами скорее всего столкнется клиент, и разрабатываем сценарии их решения.

Техническая поддержка нашего онлайн-банка («Сбербанк Бизнес Онлайн») теперь также работает на иных принципах — раньше за нее отвечали аутсорсеры, которые не могли обеспечить должный уровень сервиса, в том числе и потому, что не могли быть интегрированы в банковские процессы. В прошлом году техническую поддержку полностью завели в Банк и внедрили в ней CRM для клиентских коммуникаций. Все это уже дало рост удовлетворенности клиентов.

— Какие клиенты Сбербанка являются сейчас целевыми для корпоративного-инвестиционного блока?

— Поскольку корпоративный блок и Sberbank CIB в прошлом году объединились, наряду с крупным, средним и малым бизнесом мы начали заниматься крупнейшими клиентами и завели в CRM операционно-сервисную поддержку крупнейшего бизнеса (раньше по крупнейшим холдингам была отдельная служба, которая работала с собственными решениями).

С точки зрения аналитики мы видели все холдинги как единое целое, заглядывая внутрь обычно не далее уровня крупных дочерних структур. А ведь число предприятий в крупных холдингах достигает нескольких сотен, в их обслуживании задействовано много подразделений и сотрудников по всей стране. Информация по этим клиентам хранились у разных менеджеров, а значит, принять скоординированное решение иногда было очень сложно. Сейчас мы внедряем инструменты для клиентских менеджеров всех сегментов бизнеса, в которых создано единое информационное пространство по всем структурам холдинга, и это позволит нам координировать продажи и обслуживание.

Отдельное специализированное направление — государственный сектор, взаимодействие с федеральными структурами и их подразделениями, с региональными администрациями, муниципалитетами и госпредприятиями — работает уже четвертый год. CRM-подход работает и там, позволяя нам конвертировать наше традиционное преимущество — статус Банка и высокую долю на рынке кредитования регионов — в повышение доли в обслуживании финансовых потоков государственного сектора. У нас также внедрено специализированное решение для клиентских менеджеров этого сегмента.

— Производительность CRM сегодня — 500 транзакций в секунду. Этого показателя реально достаточно Сбербанку?

— Нагрузка на системы, поддерживающие клиентский профиль, постоянно растет, и мы прикладываем большие усилия к созданию новой платформы. Хотим сделать так, чтобы профиль клиента архитектурно состоял из двух частей. Та часть профиля клиента, которая нужна онлайн, — так называемый операционный профиль, будет находиться на IT-инфраструктуре, которая держит нагрузки несколько тысяч операций в секунду. Остальное — хранилище данных (аналитический профиль), где данные обновляются и пересчитываются в офлайн. Иначе система будет очень дорогой.

— Как выглядит окупаемость вложений в технологии?

— Для Сбербанка вложения в улучшение клиентских предложений и клиентского сервиса окупаются достаточно быстро из-за большой клиентской базы. Дополнительные объемы продаж и доходов обычно более чем в 10 раз превосходят инвестиции в создание этих систем.

Источник: bosfera.ru