Уплата НДФЛ за работников

- по трудовым договорам;

- по договорам гражданско-правового характера.

Попадают под налогообложение все выплаты ГПХ и выплаты по ТК РФ не только с основной зарплаты, но и с аванса, с отпускных, с «увольнительных» и пр.

Важно! С 2020 года в ст. 226-9 НК РФ внесены изменения, касающиеся выплат НДФЛ из средств работодателя. Ранее такая выплата не допускалась. Теперь, если проверка ИФНС выявит недоплату, неуплату НДФЛ, предприниматель оплачивает ее из собственных средств.

Уплата НДФЛ за себя

Кроме обязанностей налогового агента, состоящих в перечислении «чужого» НДФЛ государству, предприниматель может уплачивать НДФЛ и за себя. Однако происходит это не во всех случаях и зависит от применяемой системы налогообложения. В общем случае НДФЛ за себя индивидуальный предприниматель платит, находясь на ОСНО, и не платит, находясь на различных спецрежимах. Освобождение от уплаты налога на доходы тоже имеет свои границы, установленные НК РФ.

Кто такой налоговый агент? / Когда налоги платят за Вас?

ОСНО

Применение общей системы НО предусматривает обязательную уплату НДФЛ. Порядок начисления и уплаты налога установлен ст. 227 НК РФ. Доходы считаются с начала года. В течение года уплачиваются авансовые платежи. По периодам учитываются не только законодательно установленные вычеты при определении налоговой базы.

Ранее уплаченный аванс уменьшает сумму в бюджет за период.

Авансы вносятся не позднее 25 числа месяца, следующего за периодом: кварталом, полугодием, 9 месяцами, окончательная же сумма за год – не позднее 15 июля следующего года (п. 8, 6 указанной статьи). Если сумма аванса была рассчитана с завышением, после отправки декларации может выявиться сумма к возврату из бюджета. Ее можно зачесть в счет будущих платежей.

На убытки прошлых лет уменьшать расчетную базу налога нельзя (п. 4).

УСН

«Упрощенцы» налог на доходы за себя не платят, но только полученный по тем видам деятельности, которые отражены в едином госреестре ИП. Данное правило касается доходов, облагаемых по ставке 13%. Если доход получен по ставке 35%, к примеру, речь идет о выигрыше, призе, процентных доходах по банковским вкладам, НДФЛ платить необходимо. Такое же правило и в отношении ставки 9% (ст. 346.11-3, 224-2,5 НК РФ).

ПСН

Получение патента означает, что уплачивать НДФЛ не нужно по доходом и деятельности, охваченной патентом (ст. 346.43-10 НК РФ). Вместе с тем, если продано имущество, ранее использовавшееся в такой деятельности, и получен доход от продажи, НДФЛ придется уплатить в бюджет. Об этом говорится в письме Минфина №03-04-05/28293 от 18/07/13.

ЕСХН

Плательщики этого налога, сельхозпроизводители, являющиеся индивидуальными предпринимателями, подчиняются общему правилу для находящихся на спецрежимах: НДФЛ они не платят (ст. 346.1-3 НК РФ), однако лишь с доходов от предпринимательской деятельности и с учетом ст. 224-2,5 НК РФ. Дивиденды являются исключением, они облагаются НДФЛ.

НПД («налог на самозанятых»)

Плательщики этого налога не обязаны платить НДФЛ (ст. 2 п. 8 ФЗ-422 от 27/11/18). Это правило распространяется только на доходы, имеющие отношение к сфере налога на профдоход.

К сведению! Если налогоплательщик по каким-то причинам утратил право на применение спецрежима, теряется и право не уплачивать НДФЛ. Такая ситуация может возникнуть, например, у плательщика УСН, если лимит доходов превышен; у плательщика ЕСХН, если выручка от с/х деятельности меньше установленного процентного барьера, и в иных случаях.

ИП платит здесь НДФЛ по правилам, установленным для ОСНО.

Источник: assistentus.ru

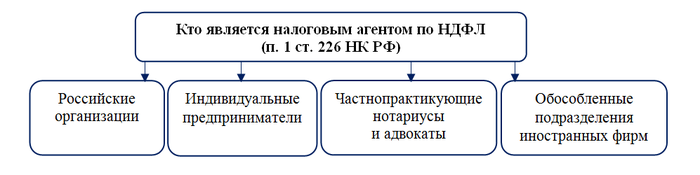

Кто является налоговым агентом по НДФЛ

Кто является налоговым агентом по НДФЛ? Российская компания или ИП, выплачивающие доход своим работникам или иным физлицам. Но это не полный список. Кто еще входит в него и какие обязанности на налоговых агентов возлагает законодательство? Что грозит за несвоевременное или неполное перечисление налога?

При каких условиях можно избежать наказания? Расскажем в нашем материале.

- Кто такой налоговый агент по НДФЛ

- Права и обязанности налогового агента

- Отчетность налогового агента

- Ответственность налогового агента

- Три условия, помогающие избежать наказания

- КБК для перечисления НДФЛ налоговым агентом и иные платежные нюансы

- Как вернуть излишне уплаченный налог

- Забытый НДФЛ — инструкция от налоговиков

- Доход выплачен самозанятому: возникают ли у заказчика агентские обязанности по НДФЛ?

Кто такой налоговый агент по НДФЛ

Налоговыми агентами по НДФЛ именуются лица, от которых налогоплательщик получил доход (п. 1 ст. 226 НК РФ).

Может ли стать ИП налоговым агентом по НДФЛ? Да, как только выплатит доход хотя бы одному физлицу. Чтобы не гадать, кто еще относится к этой группе, приведем все закрепленные законом варианты:

Не всегда из налоговых норм можно понять, обретает компания или ИП статус налогового агента по НДФЛ или нет. Тогда на помощь приходят разъяснения чиновников:

С 2019 года появилась еще одна категория лиц, выплата дохода которым не порождает у организаций и ИП обязанностей налоговых агентов по НДФЛ. Об этом расскажем далее.

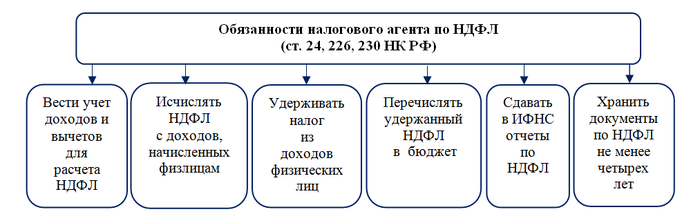

Права и обязанности налогового агента

У налогового агента по НДФЛ 6 основных обязанностей:

Налоговый агент не всегда может исполнить эти обязанности. К примеру, выдача сотруднику или иному физлицу дохода в натуральной форме приводит к невозможности удержать НДФЛ налоговым агентом, если у получателя такого дохода отсутствуют денежные поступления от данного источника выплат. Тогда по п. 5 ст. 226 НК РФ обязанность по удержанию и перечислению НДФЛ заменяется другой обязательной процедурой — налоговый агент должен сообщить налоговикам и физлицу — получателю дохода о том, что налог не удержан.

Что касается прав налоговых агентов по НДФЛ, то в НК РФ отсутствует отдельная статья с их перечислением. При этом в п. 2 ст. 24 НК РФ сказано, что у этой категории лиц такие же точно права, как и у налогоплательщиков — получать от ИФНС необходимую информацию о налогообложении, проводить сверку с налоговыми органами и другие права, перечисленные в п. 1 ст. 21 НК РФ.

При выполнении обязанностей следует помнить, что уплата НДФЛ налоговым агентом за физическое лицо не допускается.

Об обязанностях налогового агента по налогу на прибыль узнайте из этой публикации.

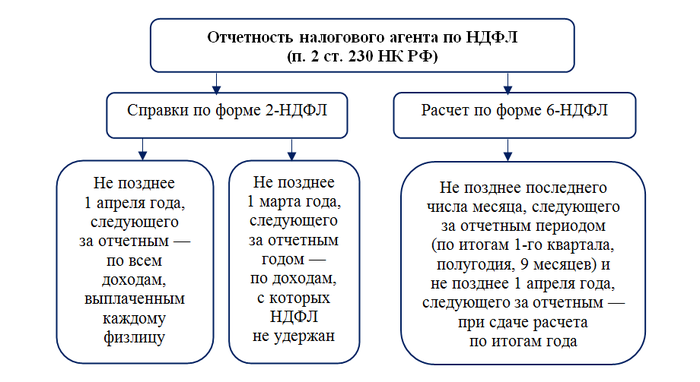

Отчетность налогового агента

Как уже было отмечено, одной из обязанностей налоговых агентов является представление инспекторам отчетности.

Как исполнить эту обязанность, показано на схеме:

Для большинства налоговых агентов способ сдачи отчетности один — по ТКС в электронном виде. Кроме тех, у кого численность работников/физлиц, которым выплачены доходы, не более 25 чел. (п. 2 ст. 230 НК РФ). Им можно отчитаться и в электронном виде, и на бумаге.

Какие коды укажет налоговый агент в справке 2-НДФЛ, узнайте здесь.

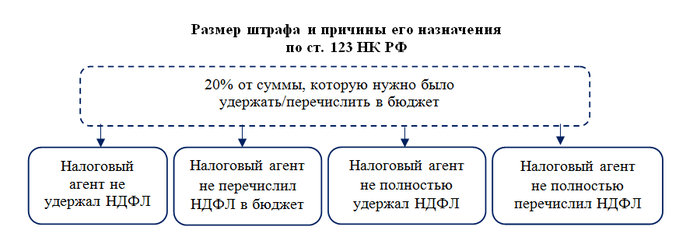

Ответственность налогового агента

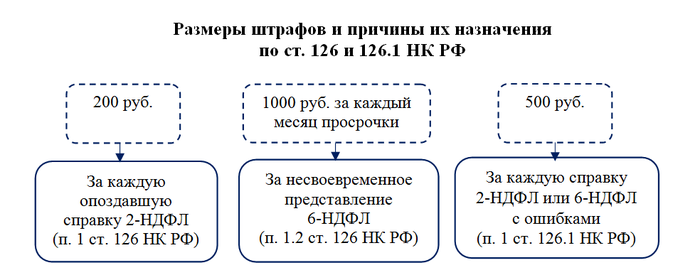

Что будет, если не удержанный налоговым агентом НДФЛ обнаружат налоговые органы? Может последовать наказание. И не только за то, что он не удержал налог или не перечислил его, но и за другие нарушения. Например, за опоздание с отчетностью по НДФЛ.

На рисунке ниже показано, в каком размере назначат штраф за неуплату НДФЛ налоговым агентом в 2019 году:

Размер наказания в 2019 году аналогичен штрафу за неуплату НДФЛ налоговым агентом в 2018 году — за последнее время в этом вопросе в НК РФ ничего не поменялось. Хотя на некоторые послабления налоговые агенты рассчитывать могут. Подробнее об этом — в следующем разделе.

Кроме материальных потерь в виде штрафа налоговому агенту придется потратиться и на уплату пеней, если:

- НДФЛ своевременно не попадет в бюджет (пп. 1 и 7 ст. 75 НК РФ);

- сообщение о невозможности удержать налог не передано налоговикам и налогоплательщику (письмо ФНС России от 22.11.2013 № БС-4-11/20951).

Предусмотренная в налоговом законодательстве ответственность налогового агента за неудержание НДФЛ, несвоевременное или неполное его перечисление позволяет восполнить потери бюджета от неуплаты налога в установленный срок.

Если же налоговый агент опоздает с отчетностью по НДФЛ, то его ожидает следующее:

К соблюдению отчетных сроков по 6-НДФЛ предъявляются особые требования. Если эта форма не попадет к инспекторам по истечении 10 дней с конечной отчетной даты, они вправе приостановить операции по счетам в банке (п. 3.2 ст. 76 НК РФ).

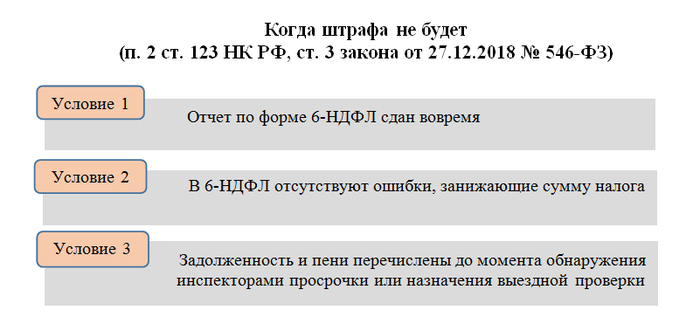

Три условия, помогающие избежать наказания

С 2019 года несвоевременное перечисление НДФЛ налоговым агентом не всегда повлечет наказание. Законодатели решили облегчить агентам жизнь и закрепили на нормативном уровне три условия, при одновременном соблюдении которых штрафовать за это нарушение не будут:

Если налоговые инспекторы всё же наложили штраф, хотя все три вышеуказанных условия выполнены, можно отправить на имя руководителя ИФНС возражение. К нему приложите копии платежных поручений на перечисление задолженности по НДФЛ. Не затягивайте с этим мероприятием. Возражение должно попасть в инспекцию не позднее 1 месяца с момента получения вами акта проверки со штрафом (п.

6 ст. 100 НК РФ).

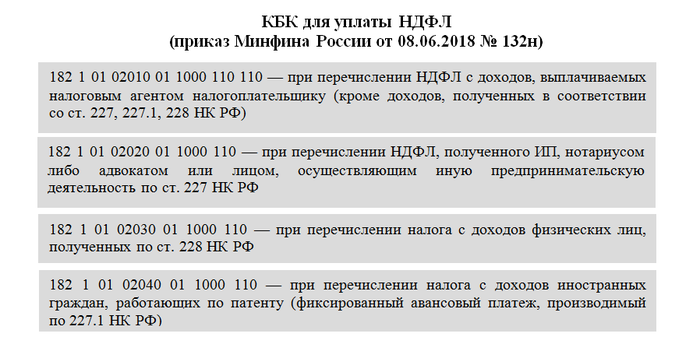

КБК для перечисления НДФЛ налоговым агентом и иные платежные нюансы

Для уплаты НДФЛ налоговому агенту требуется выбрать нужный КБК. В 2019 году для отправки НДФЛ в бюджет предусмотрено четыре КБК в зависимости от статуса физлица, с доходов которого уплачивается налог:

Верное отражение в 2019 году в платежном поручении КБК налоговым агентом по НДФЛ позволит налогу вовремя попасть в бюджет.

При заполнении платежных поручений на перечисление НДФЛ следует также обратить внимание на письмо Минфина России от 11.06.2019 № 21-08-11/42596, в котором чиновники высказались по поводу заполнения поля 107 платежного поручения. Это поле предназначено для обозначения налогового периода. По их мнению, в нем нужно указывать не точную дату уплаты НДФЛ, а только месяц. Например, при перечислении НДФЛ за июль в поле 107 необходимо проставить МС.07.2019. Такой подход Минфин рекомендует применять и в том случае, если в течение календарного месяца НДФЛ вы перечисляли несколько раз.

Как вернуть излишне уплаченный налог

По ошибке налог может попасть в бюджет в большей сумме, чем необходимо. Тогда возникает необходимость возврата излишне уплаченного налоговым агентом НДФЛ.

В таких обстоятельствах пострадавшей стороной будет физлицо — получатель доходов. Это из его кровно заработанных денег налог в завышенном размере был отправлен в бюджет. Как вернуть излишне уплаченный налоговым агентом НДФЛ?

Если сотрудник продолжает трудиться на прежнем месте, решать эту проблему придется налоговому агенту. Порядок действий следующий:

- Работник пишет заявление в адрес работодателя с просьбой вернуть переплаченный НДФЛ.

- Работодатель обращается в налоговый орган с соответствующим заявлением и документами, подтверждающими факт переплаты.

- Налоговики рассматривают полученные бумаги, принимают решение и сообщают работодателю результат.

Затем налоговый агент решает, зачесть переплату в счет будущих платежей или вернуть ее работнику. Возврат ошибочно перечисленного НДФЛ налоговым агентом может производиться на карту физлица.

Если вернуть переплату через налогового агента невозможно (работник уже уволился, работодатель прекратил свое существование и т. д.), физлицо вправе обратиться за возвратом переплаты напрямую в инспекцию.

Забытый НДФЛ — инструкция от налоговиков

Что делать налоговому агенту, если в прошлом году он ошибочно не удержал НДФЛ из доходов сотрудника? При этом сотрудник продолжает трудиться на прежнем месте работы и получать облагаемые НДФЛ доходы. Как в этом случае исполнить обязанности налогового агента?

- удержать НДФЛ при выплате текущих доходов и перечислить его в бюджет;

- представить уточненный расчет 6-НДФЛ;

- подать корректирующую ставку 2-НДФЛ.

Сообщать в ИФНС и сотруднику о невозможности удержать налог, как этого требует п. 5 ст. 226 НК РФ, не нужно.

Доход выплачен самозанятому: возникают ли у заказчика агентские обязанности по НДФЛ?

Если компания воспользовалась услугами самозанятого и выплатила ему за это вознаграждение, функции налогового агента ему выполнять не требуется. Самозанятый должен сам заплатить налог с полученного дохода. И это будет не НДФЛ, а НПД — налог на профессиональный доход.

Хотя здесь не всё так однозначно. У вас должно быть подтверждение того, что получатель дохода действительно имеет официальный статус самозанятого. Таким подтверждением могут стать представленные физлицом:

- чек на сумму полученного от вашей компании дохода;

- справка о постановке на учет в ИФНС (он может ее скачать из приложения «Мой налог»).

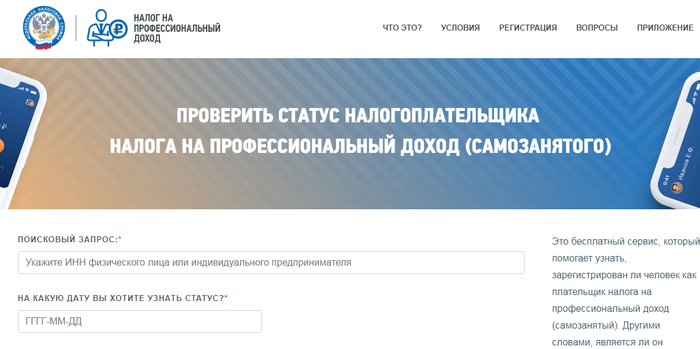

Если ни того ни другого получить не удалось, проверьте статус физлица на сайте ФНС. Для этого нужно знать его ИНН:

Если в результате такой проверки выяснится, что получившее от вас доход физлицо не имеет регистрации в качестве самозанятого, придется исполнить функции налогового агента вам как источнику выплаты. В данных обстоятельствах получается, что вы выплатили доход обычному физлицу.

Знакомьтесь с особенностями работы самозанятых с помощью материалов:

- «Нужна ли онлайн-касса самозанятым лицам?»;

- «Может ли самозанятый быть одновременно наемным работником?»;

- «Как ИП перейти на самозанятость».

Лица, выплачивающие гражданам доходы, являются по НК РФ налоговыми агентами по НДФЛ. Это могут быть компании, ИП, частнопрактикующие нотариусы и адвокаты, обособленные подразделения иностранных фирм. В их обязанности входит не только исчисление налога, его удержание и перечисление в бюджет, но и представление отчетности по НДФЛ в налоговый орган, а также ряд других функций. За невыполнение обязанностей налоговому агенту грозят штрафы и начисление пеней.

Больше материалов по теме — в рубрике «НДФЛ».

Источник: xn--h1apee0d.xn--p1ai

Что ИП должен знать об уплате НДС

Многие предприниматели стараются уйти от уплаты НДС, выбирая УСН. Но иногда в силу объективных причин это невозможно. Либо же ИП целенаправленно выбирает общий режим налогообложения, поскольку его крупные контрагенты желают получать вычет НДС. В этом случае он обязан уплачивать налог и подавать отчетность. Сегодня расскажем, как это сделать.

Немного о сути НДС и вычетах

Налог на добавленную стоимость включается в цену товаров, работ или услуг, которые реализует плательщик НДС. Оплачивается он из кармана покупателя, но является частью выручки, поэтому перечислить его в бюджет должен продавец.

Есть НДС и в составе стоимости товара, который ИП приобретает для своей деятельности. При этом закон дает ему право произвести вычет этого налога, то есть уменьшить на его размер подлежащую уплате в бюджет сумму НДС. Вычет предоставляется только тем субъектам, кто сам уплачивает НДС — он является механизмом избавления от двойного налогообложения.

Для реализации вычета ИП должен правильно вести налоговый учет. Все операции должны сопровождаться оформлением счетов-фактур, а также быть отражены в книгах покупок и продаж, журнале выставленных и полученных счетов-фактур.

Если у ИП не будет счета-фактуры, выставленного продавцом, то принять к вычету предъявленный в составе цены товара налог будет он не сможет.

Базовая информация об НДС и его вычете:

Когда ИП на ОСНО можно не платить НДС

В общем случае предприниматели на основном режиме налогообложения платят НДС наравне с организациями — никаких поблажек в этом смысле нет. Единственная возможность не уплачивать главный косвенный налог — применить освобождение по статье 145 Налогового кодекса. Им могут воспользоваться компании и ИП с определенным лимитом выручки. Надо отметить, что в этом случае контрагенты предпринимателя не смогут применить налоговый вычет.

Когда ИП на спецрежиме должен платить НДС

Гораздо чаще случается обратная ситуация: предприниматель применяет УСН, но все же он обязан выполнить роль плательщика НДС. Причины таковы:

- ИП выставил счет-фактуру и выделил в нем сумму НДС.

- Предприниматель выступил в роли налогового агента.

- Деятельность ИП связана с перемещением товара через границу России (возникает таможенный НДС).

Расчет суммы НДС

Индивидуальные предприниматели производят расчет налога по тем же ставкам, что и организации. По умолчанию это 18%, хотя для некоторых групп товаров предусмотрена ставка 10%. Если деятельность связана с экспортом товаров и услуг, она облагается НДС по ставке 0%.

Важно понимать разницу между ставкой 0% и необложением операций НДС. В первом случае предприниматель должен подтвердить льготную ставку определенным комплектом документов. Если этого не сделать, то придется платить НДС по ставке 18%.

Для расчета налога к уплате предприниматель определяет налоговую базу — это стоимость всех операций, включая авансы, облагаемых НДС. К ней применяется соответствующая ставка — 10 или 18%. Также ИП имеет право заявить о налоговом вычете и уменьшить исчисленный налог на его сумму. То, что в итоге получится, и будет суммой НДС, которая подлежит уплате в бюджет в отчетном периоде.

НДС с авансовых платежей

Особый порядок существует в отношении уплаты НДС с полученных авансов. Такая обязанность накладывается на плательщиков налога в соответствии с пунктом 1 статьи 167 НК РФ. Отличие в том, что в этом случае нужно применять расчетную ставку НДС:

- 10/110 — в отношении товаров и услуг, облагающихся по ставке 10%;

- 18/110 — в отношении товаров и услуг, обладающих и по ставке 18%.

Налоговой базой в этом случае является суммы полученного аванса в счет будущих поставок.

При получении аванса, как и при обычной продаже, предприниматель — плательщик УСН должен выставить счет-фактуру. Сделать это нужно в течение 5 дней после получения денег на свой расчетный счет.

Когда пройдет поставка, НДС с аванса принимается к вычету, а налог начисляется со всей суммы реализации. Если же аванс будет возвращен, то есть сделка не состоится, сумма НДС будет принята к вычету.

В связи с авансами нужно упомянуть еще одну ситуацию. Бывает, что в конце года предприниматель получил от покупателей авансы в счет будущих поставок, а с начала следующего года перешел на УСН. Предоплата была получена, пока ИП являлся плательщиком НДС, соответственно, он начислил с нее налог.

После этого он перешел на режим, который не предполагает уплаты НДС, и закончил сделку (реализовал товар, за который был получен аванс). В этом случае принять к вычету уплаченный с аванса НДС он уже не сможет. Но и начислять налог с реализации он также не должен.

Тем не менее рекомендуется избегать подобных ситуаций, то есть при желании со следующего года перейти на режим налогообложения без НДС, заблаговременно вернуть покупателям полученные от них авансы.

Если ИП — налоговый агент по НДС

Выше мы упоминали о том, что иногда даже не являясь плательщиком НДС, предприниматель обязан его уплатить. В частности, когда исполняет роль налогового агента. Чаще всего это бывает в следующих случаях:

- Когда ИП приобретает товары, работы или услуги у иностранного лица, которое не состоит на учете в российских налоговых органах.

- Когда предприниматель осуществляет посредническую деятельность от имени иностранной организации и участвует в расчетах.

- Когда объектом сделки является государственное или муниципальное имущество, то есть когда предприниматель его покупает либо арендует.

В этом случае, несмотря на то, что собственный НДС предприниматель не уплачивает, на него возлагается обязанность вести учет по НДС, осуществлять начисление и уплату налога в бюджет, а также своевременно подавать отчетность.

Об НДС налоговых агентов:

НДС у предпринимателя на «упрощенке»

Плательщики налога по УСН освобождаются от уплаты НДС. Но иногда, в силу незнания или пойдя навстречу контрагенту, такие субъекты могут выставлять счета-фактуры и выделять в них сумму налога. В этом случае налог будет подлежать уплате даже несмотря на то, что ИП не является его плательщиком.

Кроме того, существуют и другие случаи, когда ИП на УСН обязан уплатить НДС:

- Если он работает по договору комиссии, поручительства либо иному посредническому договору.

- Если он вступил в простое товарищество, заключил договор доверительного управления.

При этом упомянутые правоотношения наступают лишь в том случае, если предприниматель в качестве объекта налогообложения при УСН применяет доходы, уменьшенные на величину расходов.

ИП на УСН, который уплачивает НДС в связи с агентской деятельностью, не считается плательщиком этого налога. Тем не менее он обязан учитывать входящие и исходящие счета-фактуры, а также подавать отчетность в ИФНС. При этом он не получает права вычесть входной налог.

Отчетность

![]()

![]()

Контур.Норматив — справочно-правовая система!

Начиная с 2015 года сдать декларацию по НДС можно исключительно в электронной форме. Это относится и к организациям, и к ИП. Подать декларацию можно через программу взаимодействия с ФНС. Подается отчет за каждый квартал не позднее 25 числа следующего месяца.

Пренебрегать этой обязанностью не стоит, поскольку Налоговый кодекс предусматривает за это штрафы. Более того, если в течение 10 дней после окончания установленного срока декларации не поступит в налоговый орган, счет предпринимателя может быть заблокирован.

О штрафах за несдачу декларации:

Источник: kontursverka.ru