Полное название этого заявления пишется так: «Заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента»

Понятно, что его кратко называют «заявление на зачет» или «заявление на уменьшение налога» или «заявление о зачете налога».

Если вы встретите человека, который сможет без запинки повторить полное название формы КНД 1150057, то знайте — вы общаетесь с гением бюрократии. Не забудьте взять у него автограф.

Для чего нужно это заявление?

Много для чего нужно. Но для ИП на УСН оно необходимо для уменьшения налога на фиксированные взносы ИП «за себя» при новом способе оплаты налогов (ЕНС, ЕНП, уведомления, заявления и так далее).

Что еще за «новый» способ оплаты налогов и взносов?

Я уже рассказывал про новый способ оплаты налогов для ИП на УСН без сотрудников в этих статьях:

НДФЛ ошибка ИП в платеже статусе платежа налоговый агент

- Как платить налог по УСН 6% за первый квартал 2023 года для ИП без сотрудников? Пошаговая инструкция с конкретным примером

- Как заполнить уведомление об исчисленных налогах на бумаге и сдать в инспекцию: пошаговая инструкция и пример оформления

- Как отправить уведомление в ФНС при оплате налога из «Личного кабинета ИП»? Пошаговая инструкция с примером!

- Как пополнить счет ЕНС из «Личного Кабинета ИП» картой или наличными?

То есть, если вы ИП на УСН, и вы перешли на новый способ оплаты налогов, то рано или поздно вам придется разбираться с этим заявлением.

Рассмотрим конкретный пример

Предположим, вы ИП на УСН без сотрудников и хотите уменьшить налог УСН за первый квартал.

- Ваш доход за 1 квартал составил 700 000 рублей.

- Вы пополнили ЕНС на сумму 11460 рублей 50 копеек до 31 марта. То есть, оплатили взносы «за себя» за 1 квартал.

- При этом 1% свыше 300 000 НЕ платили.

Сначала посчитаем налог по УСН:

700000 * 6% = 42 000 руб

Потом делаем налоговый вычет:

42000 — 11460, 50 = 30 539 руб. 50 коп.

Так вот для того, чтобы при новом способе оплате налогов уменьшить налог по УСН, необходимо подать заявление по форме КНД 1150057.

В какой срок нужно подать это заявление в ФНС?

Если нужно уменьшить налог по УСН:

- за 1 квартал, то его необходимо подать до 31 марта

- за 2 квартал, то его необходимо подать до 30 июня

- за 3 квартал, то его необходимо подать до 31 сентября

Сразу отмечу, что до последнего дня тянуть не нужно. В ФНС должны еще его рассмотреть и одобрить. Это может занять несколько дней. Чем раньше отправите, тем лучше. В случае ошибки, можно будет ее исправить.

Как заполнить заявление на уменьшение налога УСН?

Для начала посмотрим, как оно выглядит. В примере ниже, я указал свои реквизиты. Понятно, что вы указывает свои данные =)

Налоговый агент по НДС и Налогу на прибыль. Новации 2023 года

Всего придется заполнить два листа.

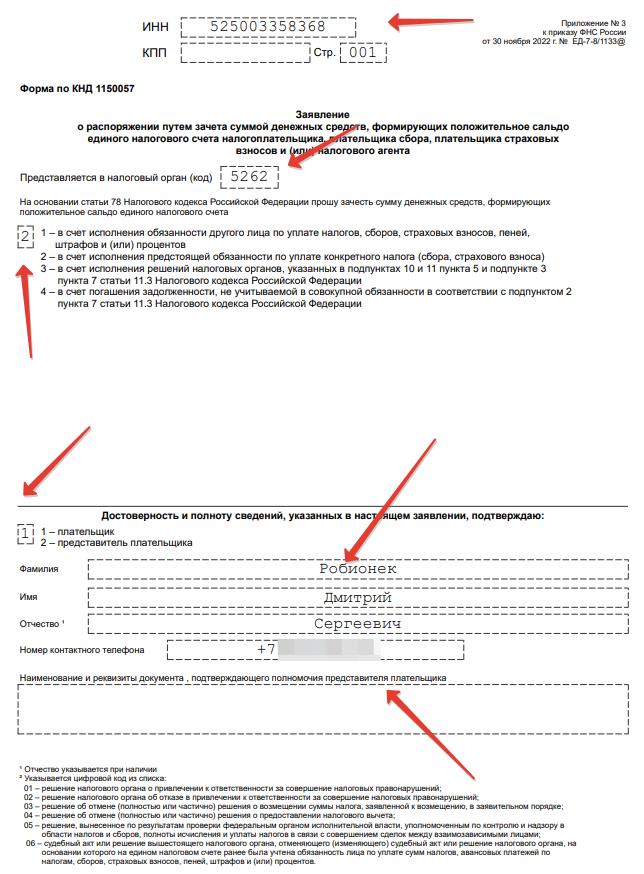

Лист №1: Титульный лист КНД 1150057

- указать ваш ИНН

- Номер (код) вашей налоговой инспекции

- Указать код «2» – в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)

- Указать код «1» – плательщик

- Указать ваши ФИО

- Указать ваш номер контактного телефона

Как видите, с титульным листом особых трудностей нет.

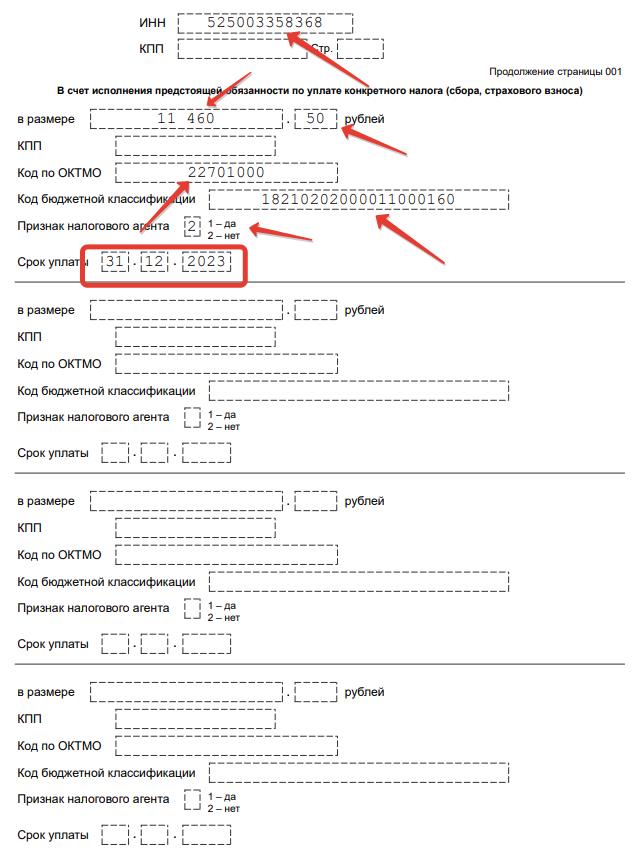

Лист №2: «В счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)»

Обратите внимание, что второй лист (раздел) должен называться именно так, а не иначе: В счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса).

При уменьшении налога используется именно он. Дело в том, что заявление КНД 1150057 состоит из 5 листов, но нам потребуется только два.

Что нужно указать на втором листе?

- На втором листе указываем свой ИНН

- Сумму, на которую мы хотим уменьшить налог по УСН. В нашем примере ИП на УСН без сотрудников до 31 марта оплатил 11460 руб. 50 копеек. Значит, укажем эту сумму.

- Указываете свой ОКТМО (надеюсь, вы его знаете)

- Указываете КБК. Так как мы уменьшаем налог по УСН на взносы фиксированные ИП «за себя» за 2023 год, то указываем 18210202000011000160

- Признак налогового агента. Если вы не налоговый агент, ставите «2»

Обратите внимание, что КБК в 2023 году по взносам ИП поменялись. Для 1% от дохода, превышающего 300 000 рублей в год, КБК будет другим.

Что там с датой в заявлении? Срок уплаты?

Это самый спорный момент при заполнении заявления КНД 1150057. ФНС рекомендует указывать в своем чате то 31.12.2023, то 09.01.2024.

Единой и четкой позиции со стороны ФНС по дате я еще не встречал.

Поэтому, рекомендую уточнять этот момент с датой в своей налоговой инспекции.

Я писал несколько постов в своем телеграмм-канале по этому поводу, не буду здесь все это дублировать.

Кстати, рекомендую подписаться на мой телеграмм-канал по этой ссылке ниже. Там уже более 4000 подписчиков, которые активно делятся своим опытом для ИП и самозанятых:

Обратите внимание, что если будете уменьшать налог по УСН на 1% от суммы свыше 300000 рублей за 2023 год, то КБК и дата (срок уплаты) будут другими

В какой программе можно заполнить это заявление? Как его отправить это в ФНС?

Вот это самое сложное в этой истории. Дело в том, что согласно ст. 78 НК РФ, это заявление можно отправить в ФНС исключительно в электронном виде, по каналам ТКС или через «Личный Кабинет ИП».

В бумажном виде ФНС его не примет. Придется использовать цифровую подпись.

Заявление о распоряжении путем зачета представляется в налоговый орган по месту учета по установленному формату в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

п 4. ст 78 НК РФ.

Можно ли отправить это заявление через ЛК ИП?

На момент написания этих строк в ЛК ИП на сайте ФНС эта возможность не реализована. Я очень надеюсь, что ФНС все-таки, предоставит такую возможность.

А через «Налогоплательщик Юрлиц»?

Многие ИП надеялись сформировать это заявление при помощи программы «Налогоплательщик Юрлиц» и отправить через сайт ФНС. Действительно, заявление можно составить в этой программе, но вы не сможете его даже распечатать и посмотреть на него. А контейнер, который формирует эта программа, не принимает сайт ФНС.

Ну, а в «1С» можно отправить?

Да. Можно сформировать это заявление в «1С» и отправить его через «1С-Отчетность». Но, как понимаете, не все ИП готовы изучать «1С». Сама программа денег стоит, разумеется. И определенного времени, чтобы разобраться с «1С».

В программе «1С. Предприниматель», которой я пользуюсь, оно заполняется буквально в 2 клика.

ТКС?

Да, еще через ТКС его можно отправить. Но это дополнительные сложности и расходы для небольших ИП. Придется подключаться к коммерческим сервисам, которые позволяют это сделать. Например, к «СБИС».

Разумеется, это тоже стоит денег и времени на освоение.

Вместо итога

Короче говоря, все ИП в РФ сейчас напряженно ждут, когда на сайте ФНС в «Личном Кабинете ИП» заработает функция отправки этого заявления. Далеко не все ИП с первого захода разберутся с ТКС и серьезными бухгалтерскими программами.

Но в любом случае, лучше представлять заранее, как заполняется это заявление. Надеюсь, вам будет полезна эта статья.

P.S. Как только появится возможность создать и отправить это заявление через ЛК ИП, я обязательно напишу вторую часть этой статьи. Следите за обновлениями блога.

Но еще раз подчеркну, что мы сейчас посмотрели только на заявление о зачете. Более подробно про «новый» способ оплаты налогов и взносов для ИП на УСН я писал по ссылкам, которые приведены в самом начале статьи.

Если есть вопросы или дополнения, пищите в комментариях ниже.

С уважением, Дмитрий Робионек.

P.S. Если вы хотите поддержать мой проект, то это можно сделать по ссылке ниже:

Вся ваша помощь, идет на развитие этого проекта для ИП и самозанятых.

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 8000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

22 комментария к “Как заполнить заявление КНД 1150057 на уменьшение налога УСН? (часть №1)”

Здравствуйте, Дмитрий!

А нельзя ли данное заявление выгрузить из программы Налогоплательщик ЮЛ и отправить его в налоговую через сервис сдачи отчетности, там же где обычно подается декларация? Это единственное место, где можно загрузить контейнер, выгружаемый из программы «Налогоплательщик ЮЛ». Сам пробовать не рискнул. Но помнится, что при загрузке декларации в сервисе сдачи отчетности обычно указывается, какой вид документа был загружен.

Наверняка конечно об этом бы где-то упоминалось на сайте налоговой…. но ведь и по выгрузке самой декларации и загрузке ее в сервис тоже инструкции официальной не припомню… Ответить

Дмитрий Робионек

Добрый день

Нет, сайт ФНС не принимает контейнер, который формирует «Налогоплательщик ЮЛ» именно для этого заявления Ответить

Последняя версия программы «Налогоплательщик ЮЛ» 2.86 контейнер с таким заявлением не формирует. Несколько раз обращался в свою Налоговую с подобным вопросом, обещали на днях наладить сервис в Личном кабинете.

Только один момент — входить в личный кабинет необходимо при помощи цифровой подписи. Только в этом случае будут доступны расширенные возможности сервиса ЛК . Ответить

Дмитрий Робионек

Касаемо способа отправки из 1С. Стоит последний релиз 1с Бухгалтерии. Так вот там при формировании заявления в 1с-отчетность нет возможности указать КБК 18210202000011000160, указать можно только 18210202000010000160. Соответственно что будет при отправке такого заявления не понятно Ответить

Где можно скачать бланк Заявления о распоряжении путем зачета и следующий лист «в счет исполнения предстоящей обязанности»? Ответить

Дмитрий Робионек

Добрый день

Так все равно его в бумажном виде сдать не получится. Только в электронном виде ФНС его принимает. Ответить

Подскажите, пожалуйста:

1) Если в 1 квартале 2023г не было дохода, то мне просто пополнить ЕНС на сумму фиксированных взносов без заявлений и уведомлений?

2) Если на 1 пункт ответ положительный, то смогу ли я во 2 квартале уменьшить сумму налога 6% на фиксированные взносы за 1 и 2 квартал, т.е. на 22921?

3) Если налог 1% платился в течение 2022 года, то на сумму этой уплаты могу ли я уменьшить сумму налога в 2023году?

Благодарю заранее за ответ и спасибо вам за ваш блог! Ответить

Добрый день.

Спасибо за информацию.

А если уплатить в первом квартале 1% за 1 квартал 2023 года, как уменьшить УСН? Ответить

Добрый день! Почему в примере жирным выделено: «При этом 1% свыше 300 000 НЕ платили».? Я, основываясь на предыдущих статьях оплатил за 1-й квартал 2023г. и фиксированную сумму и 1% свыше 300 и все вычел из УСН и оплатил УСН, уменьшенный на эту сумму. Это не правильно? Ответить

Дмитрий Робионек

Добрый день

Это просто пример такой. Ответить

Подскажите, в таком случае надо подавать два заявления КНД 1150057 на уменьшение налога УСН — на фиксированные взносы и на 1%? Ответить

Дмитрий Робионек

Добрый день) и как всё таки отправить это заявление (куда, есил не работает ЛК) Ответить

уменьшение налога при ПСН

«мы уменьшаем налог по УСН на взносы фиксированные ИП «за себя» за 2023 год, то указываем 18210202000011000160»

… а если уменьшаем налог по ПСН на взносы фиксированные ИП «за себя», то КБК такой же? Спасибо. Ответить

в заявлении о распоряжении путем зачета 1150057 надо указывать КБК фиксирован. уплаченных взносов и сумму . Откуда ФНС поймет , что вы распоряжаетесь этой суммой именно на уменьшение УСН , в этом документе нет такой информации , как и когда фнс увидит что именно УСН уменьшается ? А если у ИП есть еще патент и его тоже надо уменьшить на сумму оплаченных фиксиров.взносов ( если суммы хватает на оба зачета) ? Снова указать КБК фиксирован. уплаченных взносов и сумму? Не понимаю , как фнс определит какая сумма идет на УСН и какая на патент ….заполнить заявление 1112021 по патенту ? Почему надо в №1150057 указывать дату 31.12.23 , если дата оплаты 13 патента, патент с 1.01.23 — 3 апреля 23г. Ответить

Я так понимаю, что из общей суммы по ЕНС эти суммы выделятся конкретно на страховые взносы, на которые уже ИП имеет право уменьшить платеж, а не конкретно на УСН. Ответить

Здравствуйте, Дмитрий! Если послано заявление о распоряжении средствами, то нужно ли ещё посылать и уведомления? Ответить

Добрый день!

Спасибо за статью. Но не понимаю откуда такой КБК взялся? Я в таблице ФНС КБК на 2023 год нашла только этот 18210202000010000160. А тот что у Вас 18210202000011000160 вообще не нашла в этой таблице. Уточните, пожалуйста этот момент. Ответить

Дмитрий Робионек

Добрый день

О какой таблице идет речь?

Вообще, в 14 разряде КБК должно быть указано «1» , «2» или «3». Нулевое значение в 14 разряде не может быть указано. Ответить

Добрый день!

Подскажите, пожалуйста, для ИП на УСН (Д-Р) 15% для уменьшения налогооблагаемой базы (не налога) для исчисления налога УСН такое же заявление заполняется? Ответить

Здравствуйте, подскажите, пожалуйста, если ип без работников на усн доходы подал уведомление по форме КНД 1110355 по сумме усн доходы, то он теперь не сможет платить страховые взносы по статусу 02 и дальше оплачивать налоги по старому способу? Ответить

Источник: dmitry-robionek.ru

Налоговый агент

Определение понятия «налоговый агент» содержится в ст.24 НК, оно даётся с опорой на выполняемые им функции.

Налоговый агент – это такое лицо, на которое законодательством о налогах и сборах возложена обязанность по исчислению, удержанию и уплате сумм налогов из тех средств, которые выплачивает налогоплательщик.

Эти обязанности (исчислить, удержать и перечислить сумму налога) в общем плане характерны и для налогоплательщиков. Отличие состоит в том, что налоговый агент производит уплату суммы налога не за счёт собственных средств, а за счёт средств налогоплательщика.

Например: ситуация, связанная с выплатой налога на доходы физических лиц от работы по найму (т.е. зарплаты). Работодатель (юридическое лицо, организация) в налоговом праве выступает как налоговый агент по отношению к физическому лицу – получателю зарплаты. Работодатель обязан начислить и произвести удержание суммы налога на доход физических лиц из зарплаты работника. Сумма зарплаты уже принадлежит физическому лицу, она обусловлена трудовым договором, однако в силу законодательства налоговый агент приобретает полномочие (обязанность) в момент выплаты дохода налогоплательщику (физическому лицу) производить из неё удержание и уплатить эту сумму в бюджет. При этом налогоплательщик считается исполнившим свою налоговую обязанность в тот момент, когда фактически произошло удержание суммы налога (ст.45 НК).

Налоговый агент в отношениях с бюджетом выступает в статусе, во многом идентичном статусу налогоплательщика. Т.е. налоговый агент в общем и целом имеет такие же права и обязанности.

По существу участие налогового агента в налоговых отношениях свидетельствует о том, что применительно к особому налогу законодатель использует особый способ начисления налога: обязанность исчисления была возложена именно на налогового агента.

По общему правилу: обязанность перечисления налога возложена на самого налогоплательщика. Иногда – на налоговый орган.

Т.о., в каждой главе НК, посвящённой конкретному налогу можно искать положение о том, возложена ли обязанность по начислению налога на налогового агента. Если таких положений нет, значит действует обычный порядок начисления налога.

Основные случаи участия налогового агента (содержатся в НК):

1) налог на доходы физических лиц (подоходный налог)

По общему правилу: во всех случаях, когда организация или индивидуальный предприниматель производят выплаты сумм дохода в пользу физического лица, не обладающего статусом индивидуального предпринимателя, должен быть удержан налог на доходы физических лиц. Субъект, который выплачивает физическому лицу, признаётся налоговым агентом. Например: это имеет место в трудовых отношениях, при оказании услуг в гражданско-правовом порядке.

2) исчисление налога на прибыль организаций

Налоговым агентом признаётся российская организация, которая производит выплаты некоторых категорий доходов в пользу иностранной организации, не имеющей на территории РФ постоянного представительства.

3) когда российская организация приобретает определённые товары, работы или услуги у иностранной организации, которая не имеет представительства на территории РФ.

При этом товары (работы, услуги) облагаются налогом на добавочную стоимость.

По ст.168 НК российская организация признаётся налоговым агентом по отношению к иностранной организации.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Кто является налоговым агентом по НДФЛ

Кто является налоговым агентом по НДФЛ? Российская компания или ИП, выплачивающие доход своим работникам или иным физлицам. Но это не полный список. Кто еще входит в него и какие обязанности на налоговых агентов возлагает законодательство? Что грозит за несвоевременное или неполное перечисление налога? При каких условиях можно избежать наказания?

Расскажем в нашем материале.

- Кто такой налоговый агент по НДФЛ

- Права и обязанности налогового агента

- Отчетность налогового агента

- Ответственность налогового агента

- Три условия, помогающие избежать наказания

- КБК для перечисления НДФЛ налоговым агентом и иные платежные нюансы

- Как вернуть излишне уплаченный налог

- Забытый НДФЛ — инструкция от налоговиков

- Доход выплачен самозанятому: возникают ли у заказчика агентские обязанности по НДФЛ?

Кто такой налоговый агент по НДФЛ

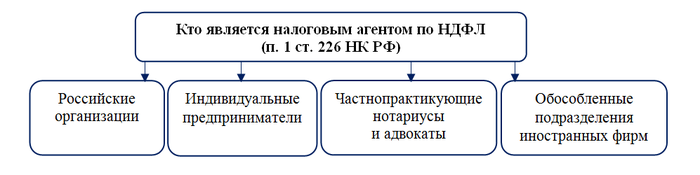

Налоговыми агентами по НДФЛ именуются лица, от которых налогоплательщик получил доход (п. 1 ст. 226 НК РФ).

Может ли стать ИП налоговым агентом по НДФЛ? Да, как только выплатит доход хотя бы одному физлицу. Чтобы не гадать, кто еще относится к этой группе, приведем все закрепленные законом варианты:

Не всегда из налоговых норм можно понять, обретает компания или ИП статус налогового агента по НДФЛ или нет. Тогда на помощь приходят разъяснения чиновников:

С 2019 года появилась еще одна категория лиц, выплата дохода которым не порождает у организаций и ИП обязанностей налоговых агентов по НДФЛ. Об этом расскажем далее.

Права и обязанности налогового агента

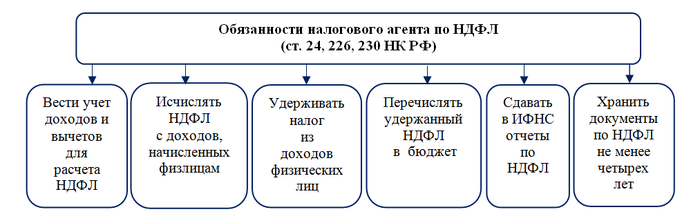

У налогового агента по НДФЛ 6 основных обязанностей:

Налоговый агент не всегда может исполнить эти обязанности. К примеру, выдача сотруднику или иному физлицу дохода в натуральной форме приводит к невозможности удержать НДФЛ налоговым агентом, если у получателя такого дохода отсутствуют денежные поступления от данного источника выплат. Тогда по п. 5 ст. 226 НК РФ обязанность по удержанию и перечислению НДФЛ заменяется другой обязательной процедурой — налоговый агент должен сообщить налоговикам и физлицу — получателю дохода о том, что налог не удержан.

Что касается прав налоговых агентов по НДФЛ, то в НК РФ отсутствует отдельная статья с их перечислением. При этом в п. 2 ст. 24 НК РФ сказано, что у этой категории лиц такие же точно права, как и у налогоплательщиков — получать от ИФНС необходимую информацию о налогообложении, проводить сверку с налоговыми органами и другие права, перечисленные в п. 1 ст. 21 НК РФ.

При выполнении обязанностей следует помнить, что уплата НДФЛ налоговым агентом за физическое лицо не допускается.

Об обязанностях налогового агента по налогу на прибыль узнайте из этой публикации.

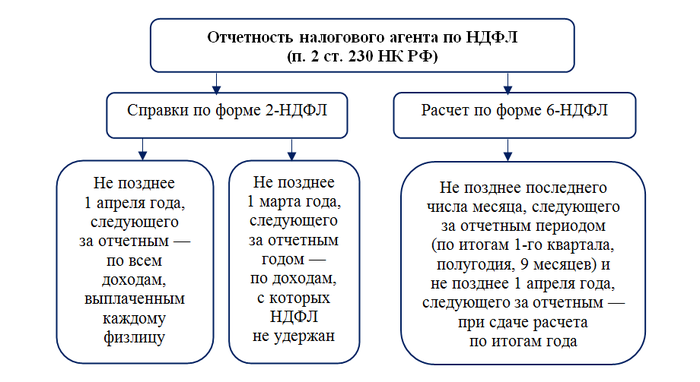

Отчетность налогового агента

Как уже было отмечено, одной из обязанностей налоговых агентов является представление инспекторам отчетности.

Как исполнить эту обязанность, показано на схеме:

Для большинства налоговых агентов способ сдачи отчетности один — по ТКС в электронном виде. Кроме тех, у кого численность работников/физлиц, которым выплачены доходы, не более 25 чел. (п. 2 ст. 230 НК РФ). Им можно отчитаться и в электронном виде, и на бумаге.

Какие коды укажет налоговый агент в справке 2-НДФЛ, узнайте здесь.

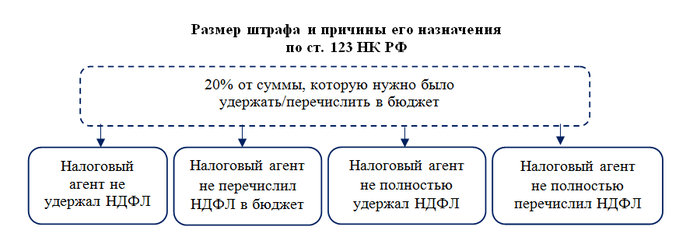

Ответственность налогового агента

Что будет, если не удержанный налоговым агентом НДФЛ обнаружат налоговые органы? Может последовать наказание. И не только за то, что он не удержал налог или не перечислил его, но и за другие нарушения. Например, за опоздание с отчетностью по НДФЛ.

На рисунке ниже показано, в каком размере назначат штраф за неуплату НДФЛ налоговым агентом в 2019 году:

Размер наказания в 2019 году аналогичен штрафу за неуплату НДФЛ налоговым агентом в 2018 году — за последнее время в этом вопросе в НК РФ ничего не поменялось. Хотя на некоторые послабления налоговые агенты рассчитывать могут. Подробнее об этом — в следующем разделе.

Кроме материальных потерь в виде штрафа налоговому агенту придется потратиться и на уплату пеней, если:

- НДФЛ своевременно не попадет в бюджет (пп. 1 и 7 ст. 75 НК РФ);

- сообщение о невозможности удержать налог не передано налоговикам и налогоплательщику (письмо ФНС России от 22.11.2013 № БС-4-11/20951).

Предусмотренная в налоговом законодательстве ответственность налогового агента за неудержание НДФЛ, несвоевременное или неполное его перечисление позволяет восполнить потери бюджета от неуплаты налога в установленный срок.

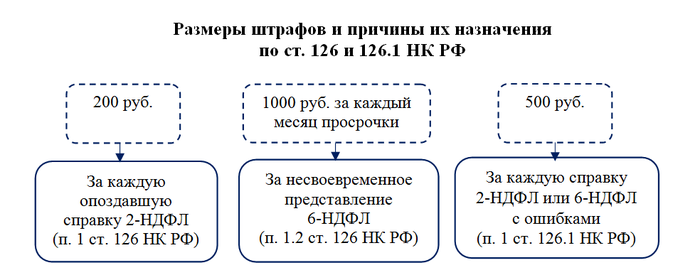

Если же налоговый агент опоздает с отчетностью по НДФЛ, то его ожидает следующее:

К соблюдению отчетных сроков по 6-НДФЛ предъявляются особые требования. Если эта форма не попадет к инспекторам по истечении 10 дней с конечной отчетной даты, они вправе приостановить операции по счетам в банке (п. 3.2 ст. 76 НК РФ).

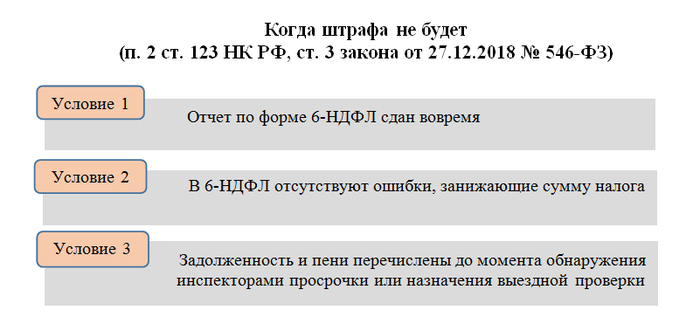

Три условия, помогающие избежать наказания

С 2019 года несвоевременное перечисление НДФЛ налоговым агентом не всегда повлечет наказание. Законодатели решили облегчить агентам жизнь и закрепили на нормативном уровне три условия, при одновременном соблюдении которых штрафовать за это нарушение не будут:

Если налоговые инспекторы всё же наложили штраф, хотя все три вышеуказанных условия выполнены, можно отправить на имя руководителя ИФНС возражение. К нему приложите копии платежных поручений на перечисление задолженности по НДФЛ. Не затягивайте с этим мероприятием. Возражение должно попасть в инспекцию не позднее 1 месяца с момента получения вами акта проверки со штрафом (п.

6 ст. 100 НК РФ).

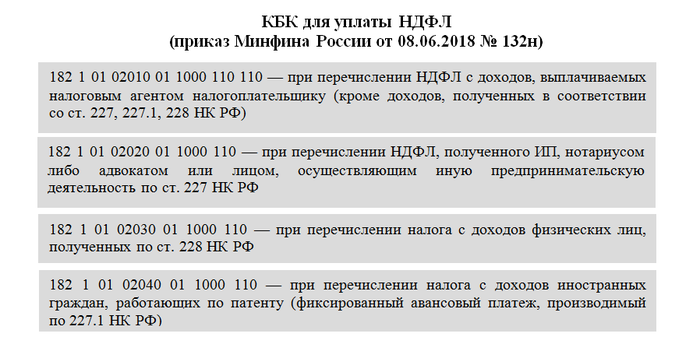

КБК для перечисления НДФЛ налоговым агентом и иные платежные нюансы

Для уплаты НДФЛ налоговому агенту требуется выбрать нужный КБК. В 2019 году для отправки НДФЛ в бюджет предусмотрено четыре КБК в зависимости от статуса физлица, с доходов которого уплачивается налог:

Верное отражение в 2019 году в платежном поручении КБК налоговым агентом по НДФЛ позволит налогу вовремя попасть в бюджет.

При заполнении платежных поручений на перечисление НДФЛ следует также обратить внимание на письмо Минфина России от 11.06.2019 № 21-08-11/42596, в котором чиновники высказались по поводу заполнения поля 107 платежного поручения. Это поле предназначено для обозначения налогового периода. По их мнению, в нем нужно указывать не точную дату уплаты НДФЛ, а только месяц. Например, при перечислении НДФЛ за июль в поле 107 необходимо проставить МС.07.2019. Такой подход Минфин рекомендует применять и в том случае, если в течение календарного месяца НДФЛ вы перечисляли несколько раз.

Как вернуть излишне уплаченный налог

По ошибке налог может попасть в бюджет в большей сумме, чем необходимо. Тогда возникает необходимость возврата излишне уплаченного налоговым агентом НДФЛ.

В таких обстоятельствах пострадавшей стороной будет физлицо — получатель доходов. Это из его кровно заработанных денег налог в завышенном размере был отправлен в бюджет. Как вернуть излишне уплаченный налоговым агентом НДФЛ?

Если сотрудник продолжает трудиться на прежнем месте, решать эту проблему придется налоговому агенту. Порядок действий следующий:

- Работник пишет заявление в адрес работодателя с просьбой вернуть переплаченный НДФЛ.

- Работодатель обращается в налоговый орган с соответствующим заявлением и документами, подтверждающими факт переплаты.

- Налоговики рассматривают полученные бумаги, принимают решение и сообщают работодателю результат.

Затем налоговый агент решает, зачесть переплату в счет будущих платежей или вернуть ее работнику. Возврат ошибочно перечисленного НДФЛ налоговым агентом может производиться на карту физлица.

Если вернуть переплату через налогового агента невозможно (работник уже уволился, работодатель прекратил свое существование и т. д.), физлицо вправе обратиться за возвратом переплаты напрямую в инспекцию.

Забытый НДФЛ — инструкция от налоговиков

Что делать налоговому агенту, если в прошлом году он ошибочно не удержал НДФЛ из доходов сотрудника? При этом сотрудник продолжает трудиться на прежнем месте работы и получать облагаемые НДФЛ доходы. Как в этом случае исполнить обязанности налогового агента?

- удержать НДФЛ при выплате текущих доходов и перечислить его в бюджет;

- представить уточненный расчет 6-НДФЛ;

- подать корректирующую ставку 2-НДФЛ.

Сообщать в ИФНС и сотруднику о невозможности удержать налог, как этого требует п. 5 ст. 226 НК РФ, не нужно.

Доход выплачен самозанятому: возникают ли у заказчика агентские обязанности по НДФЛ?

Если компания воспользовалась услугами самозанятого и выплатила ему за это вознаграждение, функции налогового агента ему выполнять не требуется. Самозанятый должен сам заплатить налог с полученного дохода. И это будет не НДФЛ, а НПД — налог на профессиональный доход.

Хотя здесь не всё так однозначно. У вас должно быть подтверждение того, что получатель дохода действительно имеет официальный статус самозанятого. Таким подтверждением могут стать представленные физлицом:

- чек на сумму полученного от вашей компании дохода;

- справка о постановке на учет в ИФНС (он может ее скачать из приложения «Мой налог»).

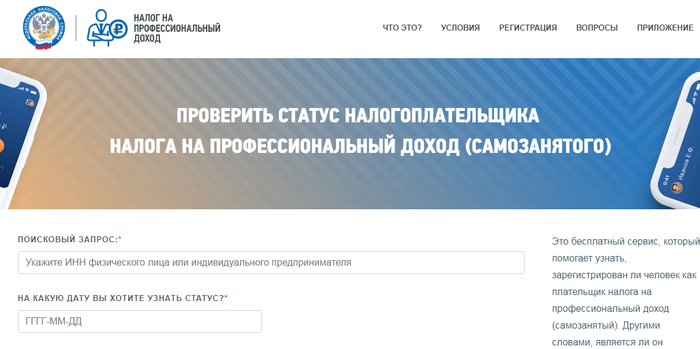

Если ни того ни другого получить не удалось, проверьте статус физлица на сайте ФНС. Для этого нужно знать его ИНН:

Если в результате такой проверки выяснится, что получившее от вас доход физлицо не имеет регистрации в качестве самозанятого, придется исполнить функции налогового агента вам как источнику выплаты. В данных обстоятельствах получается, что вы выплатили доход обычному физлицу.

Знакомьтесь с особенностями работы самозанятых с помощью материалов:

- «Нужна ли онлайн-касса самозанятым лицам?»;

- «Может ли самозанятый быть одновременно наемным работником?»;

- «Как ИП перейти на самозанятость».

Лица, выплачивающие гражданам доходы, являются по НК РФ налоговыми агентами по НДФЛ. Это могут быть компании, ИП, частнопрактикующие нотариусы и адвокаты, обособленные подразделения иностранных фирм. В их обязанности входит не только исчисление налога, его удержание и перечисление в бюджет, но и представление отчетности по НДФЛ в налоговый орган, а также ряд других функций. За невыполнение обязанностей налоговому агенту грозят штрафы и начисление пеней.

Больше материалов по теме — в рубрике «НДФЛ».

Источник: xn--h1apee0d.xn--p1ai