Проанализировав нормы действующего законодательства можно остановиться на некоторых отличиях порядка регистрации индивидуального предпринимателя и осуществления предпринимательской деятельности в этом статусе от порядка осуществления предпринимательской деятельности с использованием любой из форм коммерческой организации.

В частности, можно выделить следующие различия:

1) при регистрации юридического лица учредители вносят от своего имени вклады в имущество организации. Это могут быть деньги, товарно-материальные ценности или внеоборотные активы.

Имущество организации с этого момента учитывается отдельно от имущества учредителей. Но если организация понесла убытки, то юридическое лицо может рассчитаться с кредиторами только в пределах своего имущества.

На имущество учредителей организации ее ответственность распространена быть не может, так как организация отвечает по долгам только своим обособленным имуществом (ст. 48 Гражданского кодекса РФ).

Индивидуальный предприниматель при своей регистрации в этом качестве уставный капитал не формирует. А согласно ст. 24 Гражданского кодекса РФ гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание.

ООО или ИП — что лучше?

Требования кредиторов индивидуального предпринимателя в случае признания его банкротом удовлетворяются за счет принадлежащего ему имущества в порядке и в очередности, которые предусмотрены законом о несостоятельности (банкротстве).

2) при регистрации индивидуальный предприниматель не может по своему выбору арендовать офис в любом из районов города и зарегистрироваться в налоговой инспекции по месту его нахождения.

Государственная регистрация юридического лица осуществляется по месту нахождения указанного учредителями в заявлении о государственной регистрации постоянно действующего исполнительного органа, в случае отсутствия такого исполнительного органа — по месту нахождения иного органа или лица, имеющих право действовать от имени юридического лица без доверенности.

Государственная регистрация индивидуального предпринимателя осуществляется по месту его жительства (п. 3 ст. 8 Федерального закона от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Поэтому, для того чтобы получить статус индивидуального предпринимателя, гражданин должен подать необходимые документы в налоговую инспекцию по месту жительства.

3) индивидуальные предприниматели могут заниматься не всеми видами предпринимательской деятельности, которые могут осуществлять организации.

Напомним, что поставки этилового спирта осуществляются только организациями, которые имеют лицензии на производство, хранение и поставки произведенного этилового спирта, в том числе денатурата (п. 4 ст. 9 Федерального закона от 22 ноября 1995 г. N 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции», (далее – Закон N 171-ФЗ)).

Производство и оборот алкогольной и спиртосодержащей пищевой продукции осуществляются организациями (п. 1 ст. 11 Закона N 171-ФЗ). Производство водки вправе осуществлять казенные предприятия, а также иные организации, имеющие оплаченный уставный капитал (уставный фонд) в размере не менее чем 80 миллионов рублей (п. 2.2. ст.

11 Закона N 171-ФЗ).

Розничная продажа алкогольной продукции (за исключением пива и пивных напитков) осуществляется организациями (п. 1 ст. 16 Закона N 171-ФЗ). Организатором азартной игры может быть только юридическое лицо, осуществляющее деятельность по организации и проведению азартных игр (п. 5 ст.

4 Федерального закона от 29.12.2006 N 244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Закон N 244-ФЗ)).

Физическое лицо не может зарегистрироваться в качестве индивидуального предпринимателя для осуществления частной охранной деятельности. Частная охранная деятельность может осуществляться только частными охранными организациями. В соответствии с Законом РФ от 11 марта 1992 г. N 2487-1 «О частной детективной и охранной деятельности в Российской Федерации» (далее — Закон N 2487-1) частная охранная организация — организация, специально учрежденная для оказания охранных услуг, зарегистрированная в установленном законом порядке и имеющая лицензию на осуществление частной охранной деятельности.

Частным охранником может быть гражданин Российской Федерации, достигший восемнадцати лет, прошедший профессиональную подготовку для работы в качестве частного охранника, сдавший квалификационный экзамен, получивший удостоверение частного охранника и работающий по трудовому договору с охранной организацией (п. 2 ст. 1.1. Закона N 2487-1). И наоборот, Закон N 2487-1 не содержит такого понятия как «детективная организация» или «частное детективное агентство».

Частным детективом может быть только гражданин Российской Федерации, зарегистрированный в качестве индивидуального предпринимателя, получивший в установленном порядке лицензию на осуществление частной детективной (сыскной) деятельности и оказывающий услуги, предусмотренные ч. 2 ст. 3 Закона N 2487-1.

4) до начала 2012 года существовало еще одно различие в деятельности индивидуальных предпринимателей и организаций. Речь идет о порядке осуществления кассовых операций.

Ранее действовал Порядок ведения кассовых операций в РФ, который был утвержден Письмом Центробанка от 4 октября 1993 г. N 18. Он распространялся на предприятия, объединения, организации и учреждения независимо от организационно-правовых форм и сферы деятельности и индивидуальные предприниматели в нем не были упомянуты.

Также в Постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 29 июня 2010 г. N 1411/10 было определено, что действующим на тот момент законодательством не предусмотрена обязанность индивидуальных предпринимателей по оприходованию в кассу денежной наличности и по соблюдению порядка хранения свободных денежных средств.

В настоящее время согласно п. 1.1 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (далее – Положение о порядке ведения кассовых операций), утвержденного Банком России 12 октября 2011 г. N 373-П, его действие распространяется и на физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица.

То есть, с 1 января 2012 г. индивидуальные предприниматели обязаны соблюдать порядок ведения кассовых операций, определенный Положением N 373-П, в том числе:

- определять лимит остатка наличных денег;

- хранить на банковских счетах в банках наличные деньги сверх установленного лимита остатка наличных денег;

- оформлять кассовые операции приходными кассовыми ордерами и расходными кассовыми ордерами;

- обеспечивать наличие кассовых документов и других документов, оформляемых при ведении кассовых операций, в течение сроков, установленных законодательством об архивном деле в РФ;

- вести кассовую книгу.

5) юридические лица должны иметь самостоятельный баланс или смету и обязательно вести бухгалтерский учет. В отличие от них индивидуальные предприниматели ведут только учет доходов и расходов для подсчета налогов, которые следует уплатить в бюджет (п. 2 ст. 4 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете»).

Таким образом, индивидуальный предприниматель не должен вести бухгалтерский учет, он обязан вести учет доходов и расходов и хозяйственных операций в соответствующей книге учета. С 01 января 2013 года Закон о бухгалтерском учете утратит силу и вступит в силу новый Федеральный закон от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете», (далее — Закон N 402-ФЗ).

Он будет распространять свое действие на следующих лиц (экономических субъектов):

- коммерческие и некоммерческие организации;

- государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов;

- Центральный банк Российской Федерации;

- индивидуальных предпринимателей, а также на адвокатов, учредивших адвокатские кабинеты, нотариусов и иных лиц, занимающихся частной практикой;

- находящиеся на территории Российской Федерации филиалы, представительства и иные структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, находящиеся на территории Российской Федерации, если иное не предусмотрено международными договорами Российской Федерации.

Экономический субъект будет обязан вести бухгалтерский учет в соответствии с Законом N 402-ФЗ, если иное не установлено этим Законом. Настоящий Закон устанавливает, что бухгалтерский учет может, в частности, не вести индивидуальный предприниматель, лицо, занимающееся частной практикой, — в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

О том, что индивидуальный предприниматель исчисляет налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций указывает п. 2 ст. 54 Налогового кодекса РФ. Таким образом, с 1 января 2013 года индивидуальный предприниматель, также может не вести бухгалтерский учет, поскольку он обязан вести учет доходов и расходов и хозяйственных операций в Книге учета доходов и расходов и хозяйственных операций.

6) некоторые статьи Налогового кодекса РФ, предусматривающие меры налоговой ответственности за совершение налоговых правонарушений, которые применяются к организациям, не распространяются на индивидуальных предпринимателей. Например, ст. 120 Налогового кодекса РФ предусматривает ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Но субъектом, подлежащем привлечению к ответственности по данной статье, является организация, а не индивидуальный предприниматель.

7) некоторые статьи КоАП РФ, предусматривающие меры административной ответственности за правонарушения в области налогов и сборов, которые применяются к организациям, не могут применяются к индивидуальным предпринимателям.

Так, к индивидуальным предпринимателям не применяются некоторые меры административной ответственности, предусмотренные, в частности:

- ст. 15. 3 КоАП РФ за нарушение срока постановки на учет в налоговом органе;

- ст. 15.4 КоАП РФ за нарушение срока представления сведений об открытии и о закрытии счета в банке или иной кредитной организации;

- ст. 15.5 КоАП РФ за нарушение сроков представления налоговой декларации; – ст. 15.6 КоАП РФ за непредставление сведений, необходимых для осуществления налогового контроля;

- ст. 15.7 КоАП РФ за нарушение порядка открытия счета налогоплательщику;

- ст. 15.8 КоАП РФ за нарушение срока исполнения поручения о перечислении налога или сбора (взноса);

- ст. 15.9 КоАП РФ за неисполнение банком решения о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента;

- ст. 15.11 КоАП РФ за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности.

Индивидуальные предприниматели не могут быть привлечены к установленной названными выше нормами административной ответственности как должностные лица. Это следует из примечания к ст. 15.3 КоАП РФ.

Указанное правило относится и к случаям, когда индивидуальный предприниматель, не заключая трудовых договоров для исполнения обязанностей руководителя, главного бухгалтера и иных должностных лиц, сам осуществляет права и обязанности названных должностных лиц (п. 23 Постановление Пленума Верховного Суда РФ от 24 октября 2006 г. N 18 «О некоторых вопросах, возникающих у судов при применении Особенной части Кодекса Российской Федерации об административных правонарушениях»).

Генеральный директор ООО «Мир Консалтинга».

ЧИТАЙТЕ ДАЛЕЕ:

- Нужно ли физическому лицу регистрироваться в качестве ИП при сдаче своего имущества внаем и может ли оно быть привлечено к ответственности за осуществление деятельности без государственной регистрации;

- Ответственность за осуществление физ. лицом предпринимательской деятельности без государственной регистрации в качестве индивидуального предпринимателя, а также за ведение деятельности без постановки на учет в налоговом органе.

Источник: www.mkaudit.ru

Чем отличается ООО от ИП

Ведение предпринимательской деятельности предусматривает обязательную государственную регистрацию в определенной организационно-правовой форме. Самыми распространенными являются ИП и ООО, между которыми есть существенные отличия, определяющиеся недостатками или преимуществами для каждого желающего вести предпринимательскую деятельность.

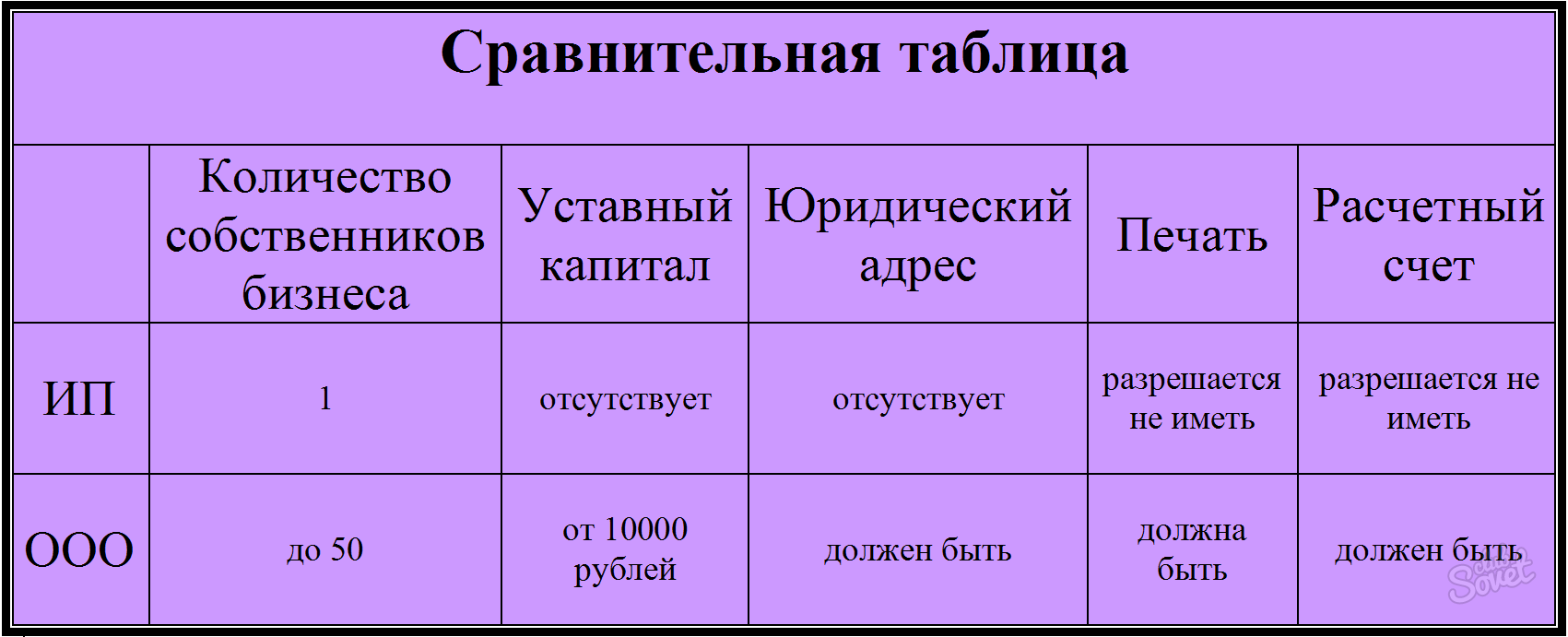

Индивидуальный предприниматель является физическим лицом, а общество с ограниченной ответственностью имеет статус юридического лица. ИП представляет собой упрощенную форму для ведения бизнеса, при этом его собственником может быть только одно физическое лицо. В ООО предусматривается большее количество учредителей (до 50-ти), которые формируют уставной капитал, эта форма организации имеет органы управления. Исходя из этих признаков, формируются основные отличия между ИП и ООО, связанные с регистрацией и ликвидацией, ведением бухгалтерского и налогового учета, ответственностью, возможностью реорганизации, налогообложением и др.

Регистрация ИП происходит по упрощенной форме, соответствующие органы запрашивают только заверенное нотариусом заявление на регистрацию, паспорт гражданина РФ, а также квитанции по оплате госпошлины. Срок регистрации – до 5-ти дней. Плата за регистрацию для ООО значительно превышает пошлины ИП. Пакет документов зависит от того, кто является учредителем:

- в обязательном порядке – заявление, протокол собрания всех учредителей и устав, учредительный договор, отражающий долевое участие, и связанные с внесением и выкупом долей процессы, документы на недвижимость (договор аренды, право собственности) и др.;

- физическое лицо – копии паспорта и ИНН;

- физическое лицо – предприниматель дополнительно предоставляет свидетельство о регистрации;

- юридическое лицо – все правоустанавливающие документы, копии паспортов директора и главного бухгалтера, справки об учете в органах налоговой службы и др.

Бухгалтерский и налоговый учет для ИП упрощен, к тому же деятельность облагается только одним видом налогов (налог на доходы физических лиц или единый налог), но налоги с выручки должны быть уплачены в течение 30 дней со дня поступления. К тому же законодательством предусмотрена уплата налога на добавленную стоимость, если доходы ИП будут выше, чем 3000 минимальных размеров оплаты труда. Для ООО предусмотрен больший перечень налогов, и суммы гораздо выше. Помимо ведения бухгалтерского и налогового учета ООО обязано сдавать отчеты в органы статистики. Однако если в течение определенного периода ООО не вело коммерческую деятельность, то оно избавляется от уплаты налогов.

Каждый учредитель ООО несет ответственность в рамках доли в уставном капитале, а ИП предусматривает личную ответственность, которая учитывает и личное имущество предпринимателя, не занятое в бизнесе. Но в свою очередь ИП самостоятельно распоряжается всей доходной частью.

В ООО предусмотрена возможность реорганизации, изменения формы собственности, слияния с другими организациями, также законодательно закреплено право создавать представительства в других регионах или странах. ООО может быть продано, а ИП – нет. Процесс закрытия ИП происходит за неделю, а ликвидация ООО может длиться несколько месяцев.

ИП и ООО – принципиально разные организационно-правовые формы, имеющие как положительные, так и отрицательные стороны. Но законодательством не запрещено одновременно быть участником ИП и ООО, что может давать физическому лицу определенные преимущества при ведении бизнеса.

Поделиться советом: “Чем отличается ООО от ИП”

Источник: sovetclub.ru

В чем разница между ИП и ООО и что выбрать

Начинающий предприниматель задаётся вопросом, что лучше открыть: ИП или ООО. От произведённого выбора будет зависеть дальнейшая процедура постановки на учёт, система налогообложения и прочие показатели деятельности. Не стоит придерживаться ошибочного мнения, что организационно-правовая форма – это некий предопределяющий фактор в развитии бизнеса. На самом деле это лишь договор с государством, на основании которого будет осуществляться предпринимательская деятельность. В статье будет подробно рассмотрено, в чём заключается разница между ИП и ООО.

Ответственность

Одним из главных является такой фактор, как имущественная ответственность. Учредитель ООО в худшем случае рискует потерять средства, которые внёс в Уставной капитал, в то время как ИП отвечает по обязательствам личным имуществом. Этот факт верный, но не полный.

При создании Общества с ограниченной ответственностью возникают следующие виды:

- ответственность юридического лица;

- ответственность учредителя или участника как физического лица.

Название «ограниченной ответственности» касается первого случая. Как правило, Уставной капитал ООО составляет 10 тысяч рублей, а юр. лицо отвечает по обязательствам в рамках имущества, принадлежащего ему.

Если ООО объявляет себя банкротом, не может погасить образовавшиеся задолженности, то возникает субсидиарная ответственность. В такой ситуации есть риск, что обязательства будут возложены на физических лиц – учредителей и участников.

Открывая ИП, стоит понимать, что всё имущество не имеет деления на персональное и используемое в работе. Именно поэтому, осуществляя деятельность, индивидуальный предприниматель заинтересован в том, чтобы исключить возникновение просроченных долговых обязательств.

По решению суда может быть взыскано имущество, которое было получено даже до начала ведения бизнеса. Законом предусмотрен список имущества, которого ИП не лишится (например, единственный участок земли или жильё). Полный перечень приведён в пункте 1 статьи 446 ГПК Российской Федерации.

Постановка на учёт

Подробное описание процедуры регистрации для каждой организационно-правовой формы включает:

- перечень регистрационных документов;

- порядок подачи этих документов;

- сроки рассмотрения;

- причины для отказа и многое другое.

Рассмотрим все показатели – отличие регистрации ООО от постановки на учёт ИП:

- Собственниками ООО могут быть зарегистрированы от 1 до 50 человек. Статус индивидуального предпринимателя получает только одно физическое лицо.

- Открытие ИП предполагает подачу следующих документов: заявление в государственный орган, копии паспорта и квитанцию, подтверждающую оплату госпошлины. Для регистрации ООО сбор пакета документов будет сложнее, так как он на порядок больше.

- Пошлина государству за открытие дела для ИП составит 800 рублей, а для Общества – 4000 рублей.

- Индивидуальный предприниматель не обязан вносить средства, формируя Уставной капитал. Учредители ООО должны сделать это в течение четырёх месяцев со дня регистрации.

Регистрация бизнеса – ответственный момент, но не трудоёмкий процесс. Законодательство не препятствует образованию малого бизнеса, срок рассмотрения заявления и для ИП, и для ООО составляет 5 рабочих дней.

Юридический адрес

Варианты получения адреса для Общества с ограниченной ответственностью:

- Покупка или аренда нежилого помещения. Это может быть офисное помещение, склад или что-то другое. Такой вариант самый удобный и «правильный», но очень дорогостоящий, поэтому не все начинающие бизнесмены могут им воспользоваться.

- Использовать массовый адрес. Для этого придётся воспользоваться услугами специализирующейся на этом компании. Способ на порядок дешевле предыдущего, но не без изъянов. При выборе компании стоит держать ухо востро, ведь эта организация может быть занесённой в чёрный список Федеральной налоговой службы. Если такое имеет место быть, в регистрации ООО откажут.

- Прибегнуть к помощи территориального центра поддержки малого бизнеса. Это более надёжный вариант, нежели услуги коммерческих организаций.

- Использовать адрес прописки учредителя или гендиректора. Это самый бюджетный вариант, так как расходы на юридический адрес сводятся к нулю.

Оформить ООО на домашний адрес – быстро и дёшево, но отдельные ИФНС за это не берутся.

Статус индивидуального предпринимателя оформляется исключительно в ИФНС по месту регистрации физического лица. Живя и работая в месте, отдалённом от адреса прописки, человек вынужден будет для регистрации ИП поехать и подать документы в своём городе. По нотариальной доверенности это может сделать представитель.

Рекомендуем к изучению! Перейди по ссылке:

Предпринимательскую деятельность ИП может вести в любой области РФ, не открывая филиалы. Но уплата налогов и страховых платежей при этом должна производиться в ФНС домашнего региона.

Платежи на страхование

Для индивидуального предпринимателя существует понятие страховые взносы «на себя».

Платежи в фонды ИП перечисляет независимо от того, какой выбран режим налогообложения, какой был доход, и осуществлялась ли вообще деятельность.

По сравнению с ООО считается, что фиксированные платежи ИП – основной минус.

Если копнуть глубже, можно убедиться в ошибочности этого мнения:

- страховые взносы не являются налогом на дело, а перечисляются на пенсию в будущем и на медицинское страхование;

- ООО, даже если в нём работает только один сотрудник, должно перечислять взносы с суммы начислений этому сотруднику. Сумма даже при минимальной заработной плате будет примерно равна взносам ИП на себя;

- ИП уменьшает сумму налога на уплаченные взносы; ООО вправе использовать только половину перечисленных платежей.

Имеется плачевный опыт в истории развития малого бизнеса в России, когда ИП массово закрылись после повышения налоговой нагрузки. Теперь Правительство РФ учитывает интересы индивидуальных предпринимателей. Именно поэтому в 2019 году формула расчёта фиксированных платежей ИП претерпела изменения, главным из которых стало то, что взносы больше не привязываются к МРОТ.

Страховые платежи и ставки налогов относительно ИП и ООО не имеют разницы.

Являясь работодателем, и предприниматель, и компания, обязаны:

- удерживать НДФЛ с доходов сотрудников (13% или 35% в зависимости от категории работника);

- перечислять страховые взносы в фонды России (22% в ПФР; 5,1% в ФФОМС; 2,9% в ФСС).

Страховые взносы выплачиваются работодателем, не вычитаются из заработной платы работника.

Налоговый режим

Расчёт, начисление и уплата непосредственно налога не зависят от организационно-правовой формы предприятия.

На выбор предпринимателям и компаниям предлагаются:

- ОСНО (общая) – для ООО налог на прибыль составит 20%, в то же время ИП будет рассчитывать подоходный налог 13% от суммы выручки. На общем режиме также обязательно будет рассчитывать и перечислять НДС.

- УСНО (упрощёнка) – для всех видов бизнеса налоговая нагрузка одинакова. Режим делится на два вида с разными налоговыми ставками: УСН Доходы (6% от выручки) и УСН Доходы минус расходы (15% на разницу).

- ЕНВД (вменёнка) – в зависимости от вида деятельности и региона её осуществления уплачивается установленный НК РФ размер налога.

- ЕСХН (сельхозналог) – ставки для ИП и ООО также одинаковы. Ограничением в выборе режима является узкая направленность видов осуществляемой деятельности.

- ПСН (патент) – это единственная система налогообложения, которой может пользоваться только ИП. Расчёт налогов аналогичен ЕНВД.

Сумма налога, которую придётся платить, зависит не от формы ведения бизнеса, а от выбранного налогового режима.

Законом предусмотрено одновременное совмещение нескольких режимов, а также переход с одной системы налогообложения на другую. Для вновь зарегистрировавшихся индивидуальных предпринимателей действуют налоговые каникулы сроком до двух лет со дня регистрации.

Осуществляемый вид деятельности

В этом пункте «руки» ООО абсолютно развязаны: учредители могут выбирать любой вид бизнеса, кроме запрещённых на территории РФ. Перечень видов хозяйственной деятельности для ИП ограничен в НК РФ.

Запрещёнными являются 40 кодов ОКВЭД, например, индивидуальный предприниматель не может осуществлять:

- производство и торговлю пивом;

- страхование;

- банковская сфера;

- инвестиционная деятельность;

- производство медикаментов;

- туристический бизнес и т. д.

Выбираются виды деятельности при регистрации статуса ИП. Один из видов нужно обозначить основным, остальные будут дополнительными. Это необходимо для классификации ИП, для статистики и для установления степени травматизма для сотрудников.

Рекомендуем к изучению! Перейди по ссылке:

Делая выбор в пользу того или иного характера деятельности, нужно брать во внимание необходимость покупки лицензии или разрешения. Лицензируемая деятельность регулируется Федеральным законом.

Для того чтобы получить допуск, нужно выполнить определённые условия:

- подобрать соответствующее помещение;

- обеспечить техническое оснащение;

- подготовить документы;

- подобрать квалифицированный персонал.

При регистрации до момента внесения ИП в списки ЕГРИП, стоит указать все предполагаемые ВД. Осуществлять всё, что написано при этом не обязательно, а вот делать то, чего не указали – запрещено.

Пользование средствами

ООО и ИП – в чём заключается разница в распоряжении полученными средствами? ИП не сталкивается с такой проблемой: все деньги находятся в его свободном пользовании. В любой момент он имеет право снять деньги со счёта или взять их из кассы. Нет ограничения и по суммам, которые ИП может выводить.

Для ООО в этом плане всё не так просто. Средства, полученные в результате деятельности – собственность юридического лица. Даже в случае, когда учредитель ИП один, он не имеет права пользоваться деньгами для своих личных нужд.

Существует несколько способов вывода средств ООО:

- Начисление и выплата дивидендов. Это самая безопасная и правомерная операция, ведь именно таким образом распределяется полученная прибыль между участниками Общества с ограниченной ответственностью. Чистая прибыль при этом рассчитывается только после уплаты всех обязательных платежей в пользу государства и страховых фондов. Распределение прибыли осуществляется в сроки, прописанные в учредительных документах. Чаще всего это поквартальное, полугодовое начисление или ежегодная выплата по итогам деятельности за прошедший налоговый период. С дивидендов удерживается налог на доходы физических лиц 13%.

- Выплата заработной платы. Решив воспользоваться данным способом вывода средств, стоит помнить, что со всех начислений подобного характера взимается НДФЛ (13%) и перечисляются страховые платежи (30%).

- Оформление договора на выдачу займа. В зависимости от вида осуществляемой деятельности займ может быть беспроцентным или с определённой процентной ставкой.

- Подписание договора с ИП.

- Оформление договора (фиктивного) с другой компанией.

Совершая определённые операции с деньгами, нужно помнить, что уголовная ответственность включает в себя экономические преступления.

Формы отчётности

Разница в формах отчётностей возникает не из-за формы собственности, а в связи с требованиями применяемой системы налогообложения.

- Налоговая декларация.

- Книга учёта доходов и расходов (КУДиР).

За наёмных работников ИП и ООО отчитываются одинаково:

- в ИФНС: среднесписочная численность работников и справка 2-НДФЛ по каждому сотруднику, 6-НДФЛ по организации в целом;

- в ПФР: расчёт по страховым взносам;

- в ФСС: отчёт 4-ФСС.

Организации и ИП, применяющие Контрольно-вычислительные машины, соблюдают кассовую дисциплину. При этом штрафы ИП намного меньше, а требований к ООО больше.

Послабления со стороны налоговой службы получает малое предпринимательство: ИП могут не сдавать бухгалтерскую отчётность, а малые предприятия – делать её в упрощённом виде.

Закрытие и ликвидация

Как и постановка на учёт, закрытие ИП не потребует много сил и времени: в ИФНС по месту регистрации предоставляется квитанция об уплате госпошлины (160 рублей) и соответствующее заявление.

В свою очередь, для ООО – это длительный и трудоёмкий процесс:

- После того, как решение о закрытии принято, избирается ликвидационная комиссия, назначается председатель.

- По унифицированной форме подаётся заявление в ФНС.

- Размещается объявление о ликвидации в журнал «Вестник гос. регистрации».

- Оповещаются кредиторы.

- Через 2 месяца после публикации в журнале сдаётся баланс.

- Производится оплата государственной пошлины (800 рублей).

- Сдаются ликвидационные документы (итоговый баланс, заявление, квитанция об оплате государственной пошлины).

Самостоятельная ликвидация ООО займёт много времени (от четырёх месяцев), при этом нужно будет повозиться с документами. Как альтернатива, можно организацию продать, сменить учредителей и т. п. Для ИП подобные процедуры невозможны.

Преимущества и недостатки форм собственности

Чем отличается ООО от ИП плюсы и минусы таблица.:

| Индивидуальный предприниматель | Общество с ограниченной ответственностью | |

| Открытие | Регистрация не сложная: мало документов, меньше сумма пошлины. | Пакет документов больше, пошлина в разы больше. |

| Уставной капитал | Не вносится. | Вносить не менее 10000 руб. в течение 4 месяцев со дня открытия. |

| Официальный адрес | По месту прописки. | Нужен обязательно, не всегда подходит домашний адрес. Возможны траты. |

| Владельцы и работники | Один ИП, может нанимать работников. | До 50 учредителей, наёмные работники и управляющие. |

| Ответственность имуществом | Полная, всё личное имущество может быть взыскано (кроме запрещённых). | Ответственность имуществом юр. лица. Возникает субсидиарная ответственность. |

| Пользование деньгами | Свободное пользование. | Нельзя пользоваться средствами организации в личных целях. |

| Вид деятельности | Есть перечень ограничений. | Ограничений нет. |

| Налоговый режим | Ограничений в выборе нет. | Все, кроме патентной системы. |

| Обязательства в пользу работников | Можно работать без наёмных сотрудников. Если они есть, отчётность и обязательства одинаковы с ООО. | Автоматически регистрируется статус работодателя. Отчётность и обязательства одинаковы с ИП. |

| Формы отчётности | Бухгалтерские отчёты сдаче не подлежат. Остальные зависят от налогообложения и наличия сотрудников. | Сдаётся вся отчётность. |

| Штрафы | На порядок ниже, чем у ООО. | Выше, чем у ИП. Накладываются не только на организацию, но и на физ.лиц – учредителей. |

| Продать и переоформить дело | Нельзя. | Можно. |

| Закрытие | Снять ИП с учёта можно быстро и недорого. | Ликвидация ИП занимает более 4 месяцев, осуществляется сбор пакета документов и уплате подлежит большая госпошлина. |

В вопросе: ИП или ООО что выбрать лучше, поможет разобраться таблица отличий. Анализируя характеристики каждой организационно-правовой формы собственности, подбирают более подходящую для каждого вида бизнеса. Выбор формы ведения предпринимательской деятельности индивидуален, зависит от целей предпринимателя.

Источник: tvoeip.ru