Трудовой договор — соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами и данным соглашением, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя. В трудовом договоре указываются:

- — фамилия, имя, отчество работника и наименование работодателя (фамилия, имя, отчество работодателя — физического лица), заключивших трудовой договор;

- — сведения о документах, удостоверяющих личность работника и работодателя — физического лица;

- — идентификационный номер налогоплательщика (для работодателей, за исключением работодателей — физических лиц, не являющихся индивидуальными предпринимателями);

- — сведения о представителе работодателя, подписавшем трудовой договор, и основание, в силу которого он наделен соответствующими полномочиями;

- — место и дата заключения трудового договора.

Обязательными для включения в трудовой договор являются следующие условия:

Виды специальных налоговых режимов | Предприниматель

- — место работы, а в случае, когда работник принимается для работы в филиале, представительстве или ином обособленном структурном подразделении организации, расположенном в другой местности;

- — место работы с указанием обособленного структурного подразделения и его местонахождения;

- — трудовая функция (работа по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретный вид поручаемой работнику работы).

Если в соответствии с настоящим Кодексом, иными федеральными законами с выполнением работ по определенным должностям, профессиям, специальностям связано предоставление компенсаций и льгот либо наличие ограничений, то наименование этих должностей, профессий или специальностей и квалификационные требования к ним должны соответствовать наименованиям и требованиям, указанным в квалификационных справочниках, утверждаемых в порядке, устанавливаемом Правительством Российской Федерации:

- — дата начала работы, а в случае, когда заключается срочный трудовой договор;

- — также срок его действия и обстоятельства (причины), послужившие основанием для заключения срочного трудового договора в соответствии с настоящим Кодексом или иным федеральным законом;

- — условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты);

- — режим рабочего времени и времени отдыха (если для данного работника он отличается от общих правил, действующих у данного работодателя);

- — компенсации за тяжелую работу и работу с вредными и (или) опасными условиями труда, если работник принимается на работу в соответствующих условиях, с указанием характеристик условий труда на рабочем месте;

- — условия, определяющие в необходимых случаях характер работы (подвижной, разъездной, в пути, другой характер работы);

- — условие об обязательном социальном страховании работника в соответствии с настоящим Кодексом и иными федеральными законами;

- — другие условия в случаях, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Если при заключении трудового договора в него не были включены какие-либо сведения и (или) условия из числа предусмотренных частями первой и второй настоящей статьи, то это не является основанием для признания трудового договора незаключенным или его расторжения. Трудовой договор должен быть дополнен недостающими сведениями и (или) условиями. При этом недостающие сведения вносятся непосредственно в текст трудового договора, а недостающие условия определяются приложением к трудовому договору либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора.

Кто из ИП может работать по патенту | Патент | Предприниматель

В трудовом договоре могут предусматриваться дополнительные условия, не ухудшающие положение работника по сравнению с установленным трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами.

Трудовые договоры могут заключаться:

- 1) на неопределенный срок;

- 2) на определенный срок не более пяти лет (срочный трудовой договор), если иной срок не установлен настоящим Кодексом и иными федеральными законами.

Срочный трудовой договор заключается, когда трудовые отношения не могут быть установлены на неопределенный срок с учетом характера предстоящей работы или условий ее выполнения, а именно в случаях, предусмотренных частью первой статьи 59 настоящего Кодекса. В случаях, предусмотренных частью второй статьи 59 настоящего Кодекса, срочный трудовой договор может заключаться по соглашению сторон трудового договора без учета характера предстоящей работы и условий ее выполнения.

Если в трудовом договоре не оговорен срок его действия, то договор считается заключенным на неопределенный срок.

В случае, когда ни одна из сторон не потребовала расторжения срочного трудового договора в связи с истечением срока его действия и работник продолжает работу после истечения срока действия трудового договора, условие о срочном характере трудового договора утрачивает силу и трудовой договор считается заключенным на неопределенный срок.

Трудовой договор, заключенный на определенный срок при отсутствии достаточных к тому оснований, установленных судом, считается заключенным на неопределенный срок.

Запрещается заключение срочных трудовых договоров в целях уклонения от предоставления прав и гарантий, предусмотренных для работников, с которыми заключается трудовой договор на неопределенный срок.

Источник: vuzlit.com

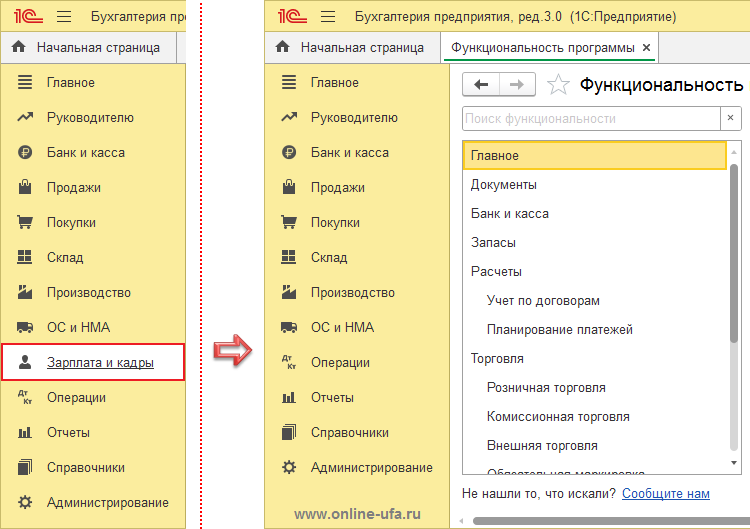

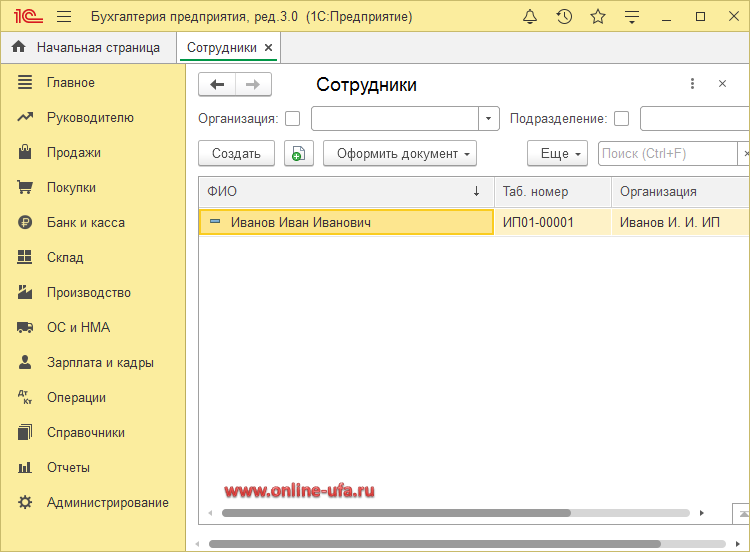

Как включить раздел «Зарплата и кадры» в интерфейсе ТАКСИ типовой конфигурации 1С:Бухгалтерии предприятия, редакция 3.0?

На линию консультаций нашей компании периодически обращаются пользователи с вопросом: «Почему при создании новой информационной базы в панели разделов интерфейса ТАКСИ типовой конфигурации «1С:Бухгалтерия предприятия, редакция 3.0» отсутствует привычный раздел «Зарплата и кадры» и как его вернуть обратно?»

Дело в том, что по умолчанию отображение раздела Зарплата и кадры в интерфейсе программы действительно отключено и необходимость его включения определяется при создании информационной базы.

Если при создании информационной базы был пропущен шаг ввода данных об организации и все настройки были оставлены «по умолчанию», то в интерфейсе программы не будет отображаться раздел Зарплата и кадры.

Если при создании информационной базы был выбран вид организации Юридическое лицо, то раздел Зарплата и кадры появится в интерфейсе автоматически после записи организации.

Если же при создании базы был выбран вариант Индивидуальный предприниматель, то возможны варианты.

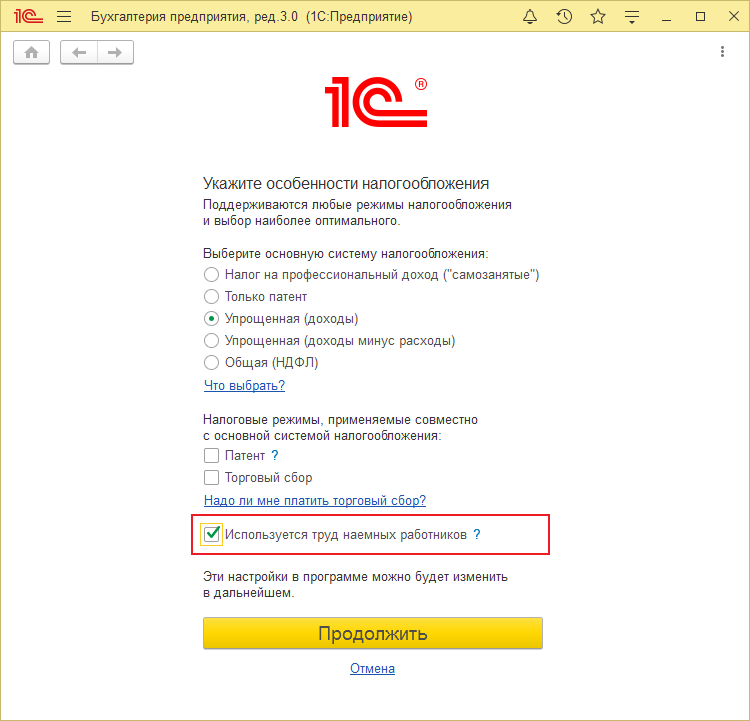

Если при создании Индивидуального предпринимателя был взведен флаг Используется труд наемных работников, то раздел Зарплата и кадры должен также отображаться в интерфейсе.

Из вышесказанного становиться понятным, что проблемы с отображением раздела Зарплата и кадры в большинстве случаев возникают, если в программе велся учет Индивидуального предпринимателя без наемных работников.

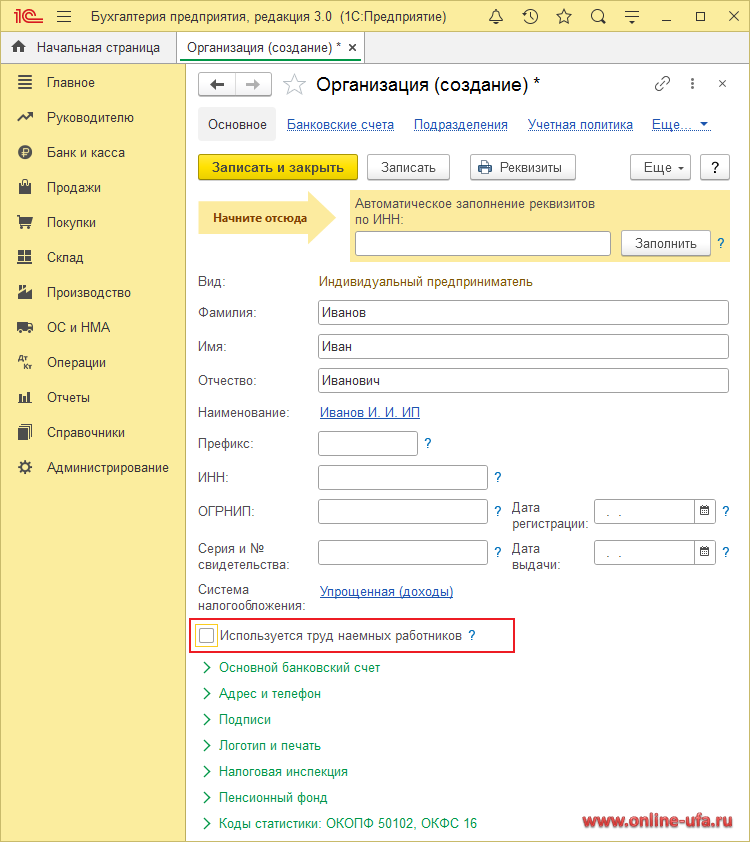

Если при первом запуске флаг Используется труд наемных работников не был взведен, то пункта Зарплата и кадры в панели разделов не будет и для того и что бы включить его отображение флаг Используется труд наемных работников необходимо выбрать уже непосредственно в карточке организации.

Исправлено 15.12.2018

Важно!

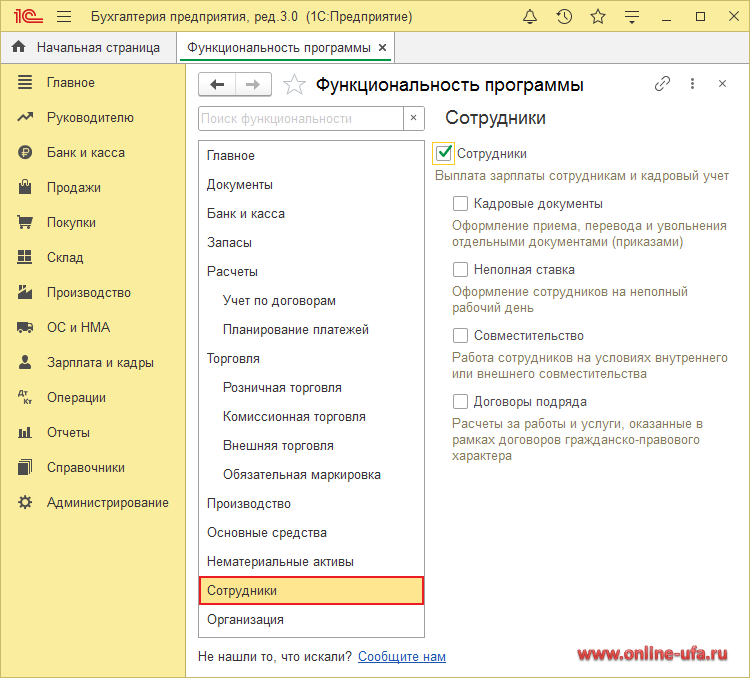

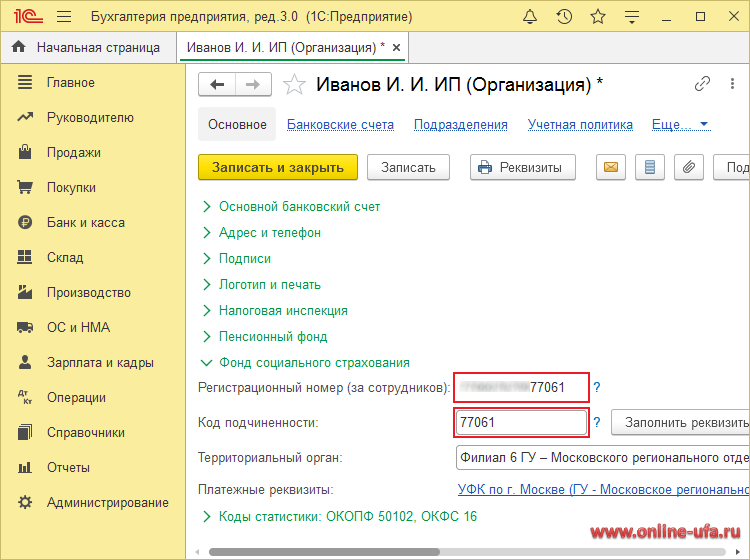

Начиная с версии 3.0.67.38 типовой конфигурации «Бухгалтерия предприятия, редакция 3.0» в карточке организации больше нет флага «Используется труд наемных работников»!

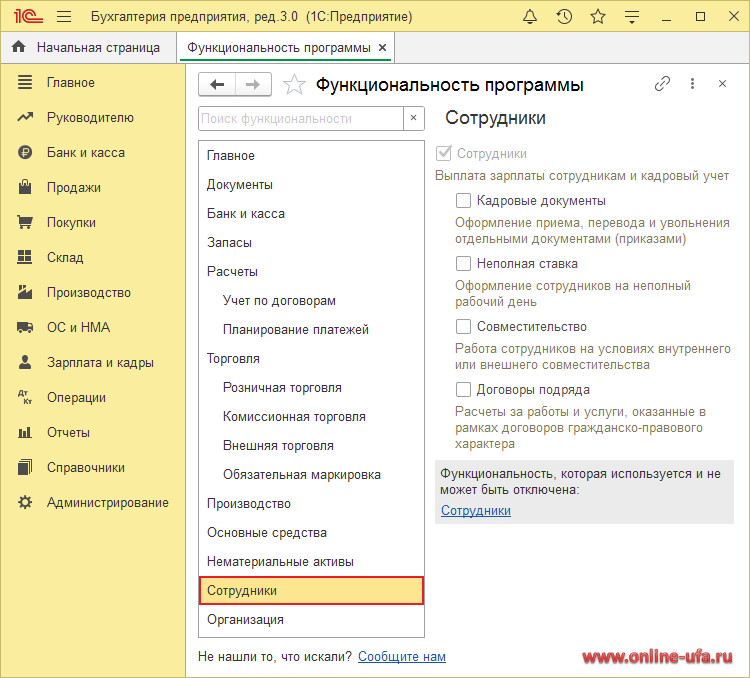

В новых версиях типовой конфигурации необходимость отображения раздела Зарплата и кадры определяется автоматически, если в настройках функциональности взведен соответствующий флаг в подразделе Сотрудники .

Теоретически, этого должно быть достаточно, что бы пункт Зарплата и кадры появился в панели разделов интерфейса.

Если флаг Сотрудники уже установлен, но раздела Зарплата и кадры в интерфейсе по прежнему нет, то попробуйте его снять и поставить снова.

Если проблема остается, то возможно отображение раздела ранее было вручную уже кем-то отключено в настройках панели разделов.

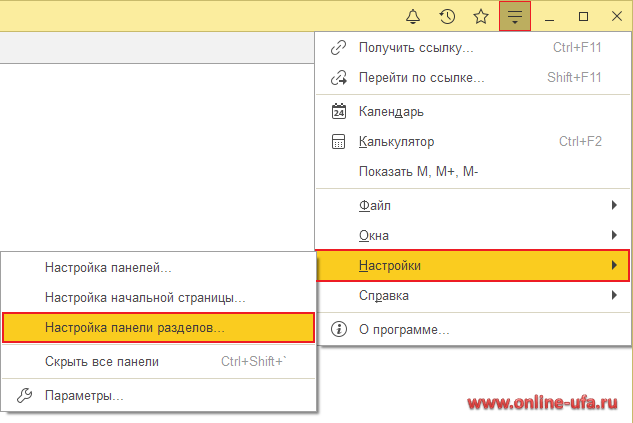

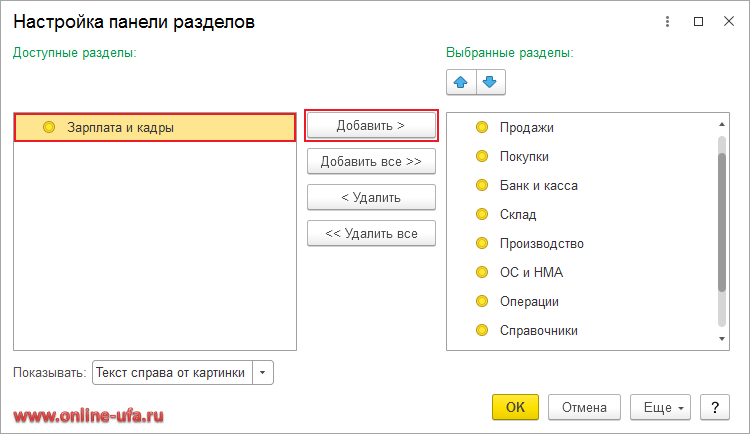

Для возможности настройки панели разделов в главном меню выберите команду Настройки > Настройка панели разделов.

В левом окне формы настройки панели разделов выделите пункт Зарплата и кадры и нажмите кнопку Добавить.

Пункт Зарплата и кадры должен переместиться в правое окно формы.

Нажмите ОК для сохранения настройки.

Если все настройки были сделаны так, как описано выше, но раздел Зарплата и кадры по прежнему не отображается в интерфейсе и его нет ни в левом, ни в правом окне формы настройки панели разделов, то скорее всего данная информационная база была создана не «с нуля» стандартным образом, а путем переноса/преобразования/загрузки информации из какой-то другой базы и видимо при этом не все настройки перенеслись корректно (например, мы сталкивались с подобной проблемой у некоторых клиентов после штатного перехода с редакции 2.0).

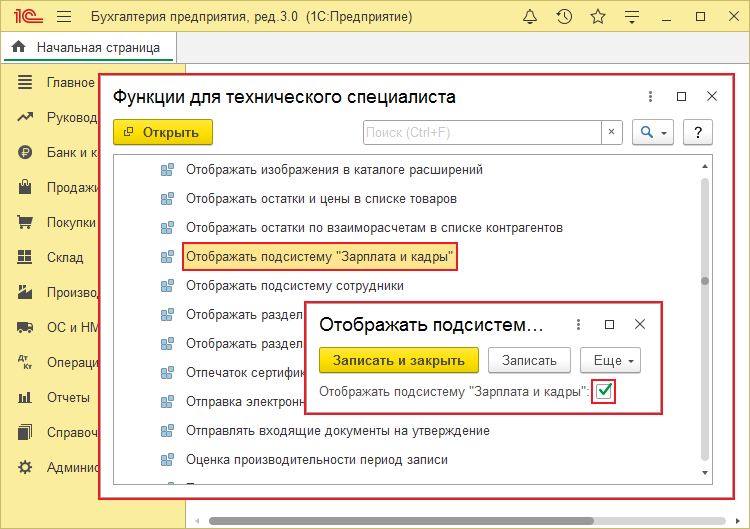

В этом случае можно попробовать вручную установить константу Отображать подсистему «Зарплата и кадры».

Поставьте флаг, нажмите кнопку Записать и закрыть и перезапустите программу.

Для того, что бы найти форму настройки константы в главном меню выберите пункт «Функции технического специалиста» (прежнее название «Все функции»), в списке выберите Константы > Отображать подсистему «Зарплата и кадры».

Если в главном меню нет такого пункта «Функции технического специалиста», то в меню Параметры > Настройки поставьте флаг «Режим технического специалиста».

Важно!

Обратите внимание, что возможности расчета зарплаты и кадрового учета в типовой конфигурации 1С:Бухгалтерия предприятия ред.3.0 ограничены (ведется учет только больничных, отпусков и исполнительных документов) и предназначены для автоматизации учета только в небольших организациях с численностью работников не более 60 человек, которые используют простые формы расчетов по заработной плате:

• основной вид начисления – месячный оклад;

• основной график работы совпадает с производственным календарем при 40-часовой рабочей неделе.

Особые случаи

В редких случаях в настройках функциональности может потребоваться наоборот снять флаг Сотрудники (например, когда у ИП больше нет наемных работников), но такая возможность может быть заблокирована.

На возможность снять флаг Сотрудники может влиять наличие ранее введенных сотрудников в справочнике Сотрудники.

А также заполненное поле ФСС в карточке организации.

Если снять флаг необходимо, то попробуйте удалить всех сотрудников из справочника (именно удалить, а не просто пометить на удаление) и очистить данные ФСС в карточке организации. После удаления данных должна появиться возможность снять флаг Сотрудники.

Компания «Онлайн», 2019

www.online-ufa.ru

Ответы на вопросы пользователей (FAQ)

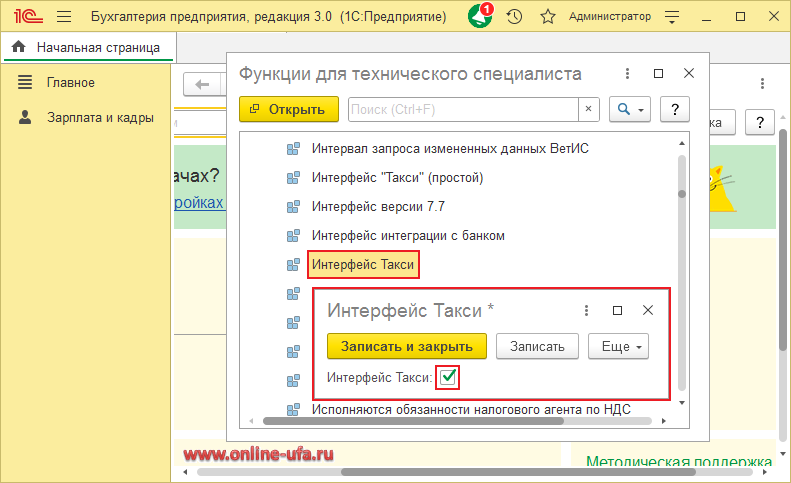

Вопрос: У нас обратная ситуация — в панели разделов интерфейса остались только пункты «Главное» и «Зарплата и кадры», а все остальные разделы пропали.

Как вернуть обычный интерфейс?

Ответ: Скорее всего проблема возникла после некорректного обновления конфигурации. Через «Функции технического специалиста» попробуйте установить константу Интерфейс Такси, далее нажмите Записать и закрыть и перезапустите программу.

Учитывайте, что в результате такого «кривого» обновления в программе могут возникнуть и другие проблемы, которые так просто уже не исправить.

Как оставить отзыв о данной статье

Если данная статья была для Вас полезной, то Вы можете поддержать авторов нашего сайта, оставив свой отзыв. Если у Вас установлен Яндекс.Браузер, то в правом верхнем углу браузера нажмите на кнопку отзывов.

Вы можете оценить сайт по пятибальной шкале, выбрав соответствующее количество звезд, а при желании написать несколько слов со своим мнением о данной статье.

Если же Яндекс.Браузер не установлен, то Вы можете оставить свой отзыв на странице нашей компании в сервисах Яндекс.Бизнес, Google Карты или Flamp.ru

Подробная инструкция есть здесь.

Пропал раздел Зарплата и кадры в 1С:Бухгалтерии как вернуть, Как включить пункт Зарплата и кадры в 1С Бухгалтерии 8.3, Где в 1С:Бухгалтерии найти константу Отображать подсистему Зарплата и кадры, Как включить пункт Зарплата и кадры в меню 1С Бухгалтерии 3.0, Почему нет раздела Зарплата и кадры в панели 1С Бухгалтерия предприятия ред.3.0, Как включить пункт Зарплата и кадры в панели разделов 1С Бухгалтерии 8.3, Как включить раздел Зарплата и кадры в панели 1С Бухгалтерии 3.0, Почему в панели разделов 1С Бухгалтерия предприятия ред.3.0 нет пункта Зарплата и кадры, Как вернуть раздел Зарплата и кадры в панели разделов 1С Бухгалтерии, Нет раздела Зарплата и кадры в панели программы 1С Бухгалтерия 8.3, Где в 1С:Бухгалтерии включить константу Отображать подсистему Зарплата и кадры, Как в 1С Бухгалтерии включить пункт Зарплата и кадры, Почему в интерфейсе типовой конфигурации 1С Бухгалтерия предприятия нет пункта Зарплата и кадры, Как в меню 1С Бухгалтерии добавить пункт Зарплата и кадры, Как в панели разделов 1С Бухгалтерии 8.3 включить пункт Зарплата и кадры, Почему в интерфейсе типовой конфигурации 1С Бухгалтерия предприятия нет пункта Зарплата и кадры, Как в панели 1С Бухгалтерии 3.0 включить раздел Зарплата и кадры, В панели разделов 1С Бухгалтерии нет раздела Зарплата и кадры, Как настроить отображение пункта Зарплата и кадры в панели разделов 1С Бухгалтерии, Почему в меню конфигурации 1С Бухгалтерия предприятия ред.3.0 нет раздела Зарплата и кадры, Как найти константу Отображать подсистему Зарплата и кадры в 1С:Бухгалтерии, Отсутствует раздел Зарплата и кадры на панели разделов 1С:Бухгалтерии, Как в панели разделов 1С Бухгалтерии 8.3 настроить отображение пункта Зарплата и кадры, Как установить константу Отображать подсистему Зарплата и кадры в типовой конфигурации 1С Бухгалтерия предприятия ред.3.0, Почему в панели разделов конфигурации 1С Бухгалтерия предприятия 3.0 нет пункта Зарплата и кадры, Как в типовой конфигурации 1С Бухгалтерия предприятия ред.3.0 установить константу Отображать подсистему Зарплата и кадры, Как включить подсистему Зарплата и кадры в 1С Бухгалтерии 8.3, Почему в интерфейсе ТАКСИ типовой конфигурации 1С Бухгалтерия предприятия ред.3.0 не удается включить отображение раздела Зарплата и кадры, Как вернуть пункт Зарплата и кадры в панели разделов 1С:Бухгалтерии, Почему отсутствует раздел Зарплата и кадры на панели разделов 1С:Бухгалтерии, Как в 1С Бухгалтерии 8.3 включить подсистему Зарплата и кадры, Почему в интерфейсе типовой конфигурации 1С Бухгалтерия предприятия нет раздела Зарплата и кадры, Как в 1С Бухгалтерии 3.0 включить отображение пункта Зарплата и кадры, Как в 1С Бухгалтерии 8.3 включить отображение подсистемы Зарплата и кадры, Нет раздела Зарплата и кадры на панели разделов 1С:Бухгалтерии, Как включить отображение подсистемы Зарплата и кадры в 1С Бухгалтерии, Почему в панели интерфейса ТАКСИ конфигурации 1С Бухгалтерия предприятия ред.3.0 нет раздела Зарплата и кадры, Как в 1С Бухгалтерии 3.0 включить отображение раздела Зарплата и кадры, Как включить раздел Зарплата и кадры в панели типовой конфигурации 1С Бухгалтерия предприятия редакция 3.0, Нет раздела Зарплата и кадры в панели 1С Бухгалтерия предприятия ред.3.0, Почему нет раздела Зарплата и кадры в панели 1С Бухгалтерия предприятия ред.3.0, Как в интерфейсе типовой конфигурации 1С Бухгалтерия предприятия включить пункт Зарплата и кадры, Где в 1С:Бухгалтерии находится константа Отображать подсистему Зарплата и кадры, Как в меню конфигурации 1С Бухгалтерия предприятия ред.3.0 включить пункт Зарплата и кадры, Где найти константу Отображать подсистему Зарплата и кадры в 1С Бухгалтерии, Почему в панели разделов 1С Бухгалтерия предприятия ред.3.0 нет пункта Зарплата и кадры, Как в панели разделов конфигурации 1С Бухгалтерия предприятия 3.0 включить пункт Зарплата и кадры, Как в панели конфигурации 1С Бухгалтерия предприятия ред.3.0 включить раздел Зарплата и кадры, Почему нет раздела Зарплата и кадры на панели разделов 1С:Бухгалтерии, В панели разделов конфигурации 1С Бухгалтерия предприятия нет раздела Зарплата и кадры, Почему в панели разделов конфигурации 1С Бухгалтерия предприятия ред.3.0 нет раздела Зарплата и кадры, Как настроить отображение пункта Зарплата и кадры в панели разделов конфигурации 1С Бухгалтерия предприятия редакция 3.0, Как в панели разделов типовой конфигурации 1С Бухгалтерия предприятия ред.3.0 настроить отображение пункта Зарплата и кадры, Почему в панели разделов интерфейса ТАКСИ конфигурации 1С Бухгалтерия предприятия нет раздела Зарплата и кадры, Как установить константу Отображать подсистему Зарплата и кадры в типовой конфигурации 1С Бухгалтерии 3.0, Как в типовой конфигурации 1С Бухгалтерия 3.0 установить константу Отображать подсистему Зарплата и кадры, Почему в панели разделов конфигурации 1С Бухгалтерия предприятия редакция 3.0 не отображается пункт Зарплата и кадры, Как включить подсистему Зарплата и кадры в типовой конфигурации 1С Бухгалтерия предприятия ред.3.0, Как в конфигурации 1С Бухгалтерия предприятия ред.3.0 включить подсистему Зарплата и кадры, Почему в конфигурации 1С Бухгалтерия предприятия ред.3.0 не получается включить отображение подсистемы Зарплата и кадры, Как в типовой конфигурации 1С Бухгалтерия предприятия редакция 3.0 включить отображение пункта Зарплата и кадры, Как в конфигурации 1С Бухгалтерия предприятия 3.0 включить отображение подсистемы Зарплата и кадры, Где константа Отображать подсистему Зарплата и кадры в 1С Бухгалтерии, Почему в типовой конфигурации 1С Бухгалтерия предприятия редакция 3.0 не могу включить отображение пункта Зарплата и кадры, Как в интерфейсе ТАКСИ типовой конфигурации 1С Бухгалтерия предприятия ред.3.0 включить отображение раздела Зарплата и кадры, Как включить подсистему Зарплата и кадры в интерфейсе программы 1С Бухгалтерия 8.3, Почему в конфигурации 1С Бухгалтерия предприятия 3.0 не получается включить отображение подсистемы Зарплата и кадры,

Теги: Как включить пункт Зарплата и кадры в 1С Бухгалтерии 8.3, Как включить отображение раздела Зарплата и кадры в меню 1С Бухгалтерии 3.0, Почему нет раздела Зарплата и кадры в панели 1С Бухгалтерия предприятия ред.3.0

Источник: www.online-ufa.ru

Отчётность ИП на ПСН и страховые взносы

![]()

![]()

Содержание

- Какие отчеты необходимо сдавать ИП при организации своей работы без использования труда наемных сотрудников

- Какие отчеты необходимо сдавать ИП при организации своей работы с использованием труда наемных сотрудников

- Положительные моменты и отдельные сложности при сдаче отчетности ИП, применяющего в своей работе ПСН

- Способы предоставления отчетов в контролирующие государственные структуры

- Какие штрафные санкции могут быть применены к индивидуальному предпринимателю в случае нарушения сроков предоставления отчетов

- Каким образом ИП, работающей на патентной системе налогообложения, должен оплачивать страховые взносы в 2023 году

- Какую отчетность необходимо сдавать при использовании ИП нескольких специальных режимов налогообложения

Отсутствие или наличие наемных работников у ИП, применяющего в своей работе ПСН, определяет состав отчетности бизнесмена.

Какие отчеты необходимо сдавать ИП при организации своей работы без использования труда наемных сотрудников

Отчетность ИП при осуществлении деятельности собственными силами с использованием патентной системы налогообложения состоит из:

— отчетов в региональное отделение статистики;

— ведения книги по учету доходов в соответствии с установленной формой.

Весь период действия патента ИП должен вести книгу по учету своих доходов. Данные о своих расходах у ИП нет необходимости вносить в книгу. Когда закончится срок действия патента, ИП обязан предоставить книгу по учету доходов в местное отделение налоговой службы, в котором был выдан патент, где будет проведена ее проверка сотрудниками ИФНС.

Какие отчеты необходимо сдавать ИП при организации своей работы с использованием труда наемных сотрудников

Если ИП, работая на патентной системе налогообложения, при организации своей деятельности использует труд наемных работников, то кроме вышеуказанной отчетности он должен сдавать отчеты в ряд контролирующих государственных структур, таких как:

— Пенсионный фонд РФ.

— Федеральная налоговая служба.

— Фонд социального страхования

| Государственная контролирующая структура | Фома отчета | Содержание отчета |

| Пенсионный фонд РФ (ПФР) | СЗВ-М | Содержит информацию о застрахованных лицах, находящихся в трудовых взаимоотношениях с работодателем |

| Пенсионный фонд РФ (ПФР) | СЗВ-Стаж | Содержит информацию в отдельности по каждому застрахованному работнику |

| Федеральная налоговая служба (ФНС) | 6-НДФЛ | Отражает общие данные по выплаченному доходу |

| Федеральная налоговая служба (ФНС) | 2- НДФЛ | Отражает фактический доход гражданина за отчетный календарный год |

| Федеральная налоговая служба (ФНС) | ЕРСВ | Отражает начисление и уплату страховых взносов |

| Фонд социального страхования (ФСС) | 4-ФСС | Отражает размер взносов в страховые фонды |

Положительные моменты и отдельные сложности при сдаче отчетности ИП, применяющего в своей работе ПСН

Положительное. Уменьшается количество сдаваемых форм и отчетов в различные контролирующие государственные органы.

— нет необходимости отчитываться по патентной системе налогообложения;

— нет необходимости приобретать программное обеспечение и электронную подпись для сдачи отчетности в электронном виде;

— нет необходимости направлять отчеты в фонды государственного страхования за себя.

Некоторые сложности все же сохраняются.

- в статистику сдается необходимая отчетность;

- если одно из направлений деятельности ИП связано с объектами, которые являются налогооблагаемыми, к примеру, транспортное средство, то необходимо будет оплачивать за него установленный государством налог и формировать необходимую в таком случае отчетность для предоставления в местное отделение налоговой инспекции;

- при наличии у ИП наемных работников, за ним сохраняются все действующие обязательства по сдаче отчетности, что и для остальных работодателей.

Способы предоставления отчетов в контролирующие государственные структуры

- Лично передать в соответствующую контролирующую структуру. Это один из самых распространенных и надежных способов.

- Передать отчеты через представителя, оформив на него предварительно доверенность. Доверенность следует заверить у нотариуса.

- Для передачи отчетов можно воспользоваться возможностями системы Интернет.

- Отправить отчеты с помощью услуг почтовых отделений. В этом случае обязательно вложить в конверт с отчетом и опись документа. Опись составить в 2-х экземплярах. Специалисты рекомендуют отправлять отчеты ценным или заказным письмом.

Какие штрафные санкции могут быть применены к индивидуальному предпринимателю в случае нарушения сроков предоставления отчетов

Несвоевременная сдача отчетов влечет за собой наложение штрафов в размере от 10,0 тыс. руб. (разовое нарушение) до 30,0 тыс. руб. (повторные нарушения). Также налоговая инспекция располагает полномочиями по блокировке счета предпринимателя, нарушившего сроки сдачи отчетности.

ИП, использующий в своей деятельности труд наемных работников, может быть оштрафован за следующие нарушения :

— за не удержание и не перечисление подоходного налога с выплаченных работнику доходов – штраф в размере 20,0% от размера неуплаченного налога;

— за указание в отчетах недостоверных данных — штраф в размере 500,0 руб.

— за несвоевременно сданный документ – штраф в размере 200,0 руб.

— подделка данных отчетов обернется для ИП работодателя штрафом в 10,0 тыс. руб.

Каким образом ИП, работающей на патентной системе налогообложения, должен оплачивать страховые взносы в 2023 году

Важно! ИП, работающей на патентной системе налогообложения, согласно действующему законодательству, обязан платить за себя страховые взносы по обязательному медицинскому страхованию и пенсионному страхованию.

В 2023 году размер страховых взносов фиксирован и равен:

В ситуации, когда ИП находился на патентной системе налогообложения не полный календарный год, а например, если гражданин был зарегистрирован как индивидуальный предприниматель уже в 2023 году или же до окончания 2023 года был снят с учета в ЕГРИП, величина взносов в страховые фонды для данного ИП должна быть рассчитана прямо пропорционально тому времени, которое гражданин был зарегистрирован как ИП.

ИП, использующие в своей работе патентную систему налогообложения и их доход по окончании 2023 года будет более установленных 300 тыс. руб., должен будет внести дополнительный взнос, размер которого составит 1,0% от разницы размера реального дохода за 2023 год и фиксированным размером дохода в 300,0 тыс. руб.

Важно! Если индивидуальный предприниматель, при организации своей деятельности использует труд наемных работников, то кроме того, что он выплатит взносы в страховые фонды за себя, он также должен перечислить в страховые фонды взносы по обязательному страхованию за своих наемных работников.

Величину взносов при этом определяют, руководствуясь тарифами НК РФ (ст. 426 НК РФ).

Рекомендации. Отчетов и платежей у ИП достаточно много, в связи с этим для эффективного использования своего времени ИП рекомендуется воспользоваться одним из вспомогательных сервисов в интернете на сайтах контролирующих государственных органов.

Какую отчетность необходимо сдавать при использовании ИП нескольких специальных режимов налогообложения

В рамках действующего законодательства ИП может одновременно использовать в своей работе несколько налоговых режимов, наиболее выгодных в каждом конкретном направлении деятельности. Кроме ПСН ИП может использовать упрощенную систему налогообложения и оплачивать налог на временный доход.

В случае, когда на практике возникает необходимость применения 3-х спецрежимов, предпринимателю следует учитывать, что это влечет за собой ведения самостоятельного учета по каждому из применяемых видов специальных режимов налогообложения.

В частности, число книг по учету доходов предпринимателя должно будет соответствовать числу используемых специальных режимов, к тому же при применении нескольких патентов на каждый их них в отдельности также ведется отдельная книга доходов.

При одновременном использовании спецрежимов ПСН и УСН, включая случай перехода в течение одного года с одного режима на другой, возникает необходимость сдачи декларации по УСН в отделение налоговой инспекции. Подоходный налог за сотрудников, работающих по направлению деятельности ИП с использованием УСН, следует перечислять по месту проживания ИП, а по направлению деятельности с использованием ПСН НДФЛ направляется по месту осуществления этой деятельности.

Источник: online-buhuchet.ru