Добрый вечер! Добрый вечер, ИП занимается производством хлеба. Помещение для производства арендует у ФЛ. У кого возникает обязанность по уплате НДФЛ с арендной платы?

чтобы написать ответ или оставить комментарий к вопросу

Екатерина Михайловна

Добрый вечер, Ангелина Ивановна!

Согласно пп.1 ст.228 НК РФ физические лица, получающее доходы от сдачи помещения по договору аренды обязаны сами исчислить и уплатить НДФЛ. Тогда ИП, арендующий помещение у ФЛ, не является налоговым агентом и по форме 2-НДФЛ в налоговый орган не отчитывается. Но в договоре нужно указать такую фразу: «Арендная плата по настоящему договору согласована сторонами и составляет 60 000 (шестьдесят тысяч) рублей, в т.ч. НДФЛ 13 %. Обязанность по уплате суммы налога с арендной платы возлагается на арендодателя».

Если в договоре будет прописано, что арендатор обязуется исчислять НДФЛ с арендной платы и перечислять в бюджет, то в этом случае арендодатель не должен самостоятельно отчитываться в налоговый орган. За него исчислит и уплатит НДФЛ налоговый агент.

Аренда имущества у физического лица. Бухгалтерский учет и налоги

Источник: nalogovaya.ru

Что учесть при аренде недвижимости у физического лица, не имеющего статуса ИП?

Физические лица, которые не имеют статуса ИП, не являются плательщиками НДС (п. 1 ст. 143 НК РФ). Значит, при оказании ими услуг по аренде имущества не возникает «входного» НДС, который арендатор может принять к вычету.

При расчете налога на прибыль всю сумму арендной платы организация сможет включить в расходы (подп. 10 п. 1 ст. 264 НК РФ). Ее не нужно уменьшать на сумму НДС, как это делается при аренде имущества у плательщика НДС. Затраты на аренду помещения учитываются в расходах по УСН, на основании подп. 4 п. 1 ст.

346.16 НК РФ.

Доход, который получен физическим лицом — налоговым резидентом РФ, не являющимся ИП, от сдачи в аренду находящейся в РФ недвижимости, признается объектом обложения и учитывается при определении налоговой базы по НДФЛ (подп. 4 п. 1 ст. 208, п. 1 ст. 209, п. 1 ст. 210 НК РФ).

Арендатор как налоговый агент обязан исчислить, удержать у арендодателя — физлица и уплатить в бюджет НДФЛ с суммы такого дохода (п. п. 1, 2 ст. 226 НК РФ) и показать это в отчетности по НДФЛ.

Не облагаются страховыми взносами выплаты физлицу по договору аренды, поскольку с учетом анализа положений п. п. 4 — 7 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона N 125-ФЗ не признаются объектом обложения взносами.

Расчеты

Выплатить гражданину арендную плату за недвижимость можно двумя способами:

— перечислить ее на банковский счет физического лица (по его поручению на счета третьих лиц);

— снять наличные деньги с расчетного счета организации для оплаты аренды, оприходовать их в кассу и затем выдать гражданину.

Если налоговый орган обнаружит расходование наличной выручки на оплату аренды недвижимости, он вправе оштрафовать и саму организацию, и ее генерального директора. Штраф для должностного лица составляет от 4000 до 5000 руб., для компании — от 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ).

Действия налогового агента при невозможности удержать НДФЛ

Сумма расчетов наличными между организацией и физическим лицом, не зарегистрированным в качестве предпринимателя, не ограничена (п. 5 Указания Банка России от 07.10.2013 N 3073-У). То есть компания, арендующая у гражданина недвижимое имущество, может выплатить ему по договору аренды сумму, превышающую 100 000 руб.

На заметку: по мнению экспертов, ККТ надо применять при выплатах по договорам аренды, в которых физлицо выступает арендодателем. Подробнее читайте в обзоре «Нужно ли применять ККТ при выплате физлицам вознаграждения (наличными и по безналу) по договорам ГПХ за оказанные ими услуги/выполненные работы?».

Ссылки на документы доступны только пользователям КонсультантПлюс — клиентам компании «ЭЛКОД». Дополнительную информацию по приобретению СПС КонсультантПлюс Вы можете получить ЗДЕСЬ.

Источник: www.elcode.ru

Как в конфигурации «1С:Бухгалтерия 8» отобразить аренду помещения у физического лица?

Польникова Анастасия Посмотреть все статьи >> Старший специалист линии консультации партнёрской сети «ИнфоСофт».

Время прочтения — 4 мин.

Заказать консультацию

Вопрос клиента: Как в конфигурации «1С:Бухгалтерия 8» отразить аренду помещения у физического лица?

Физические лица – собственники помещений или обладающие правом им распоряжаться, могут сдавать организациям помещения в аренду.

Получаемые физическим лицом доходы от сдачи в аренду имущества облагаются НДФЛ.

Организация является источником выплаты доходов физическому лицу – арендодателю, поэтому признается налоговым агентом по НДФЛ и обязана исчислить, удержать и перечислить в бюджет сумму налога с суммы арендной платы, перечисляемой арендодателю. Удержание НДФЛ производится при фактической выплате дохода.

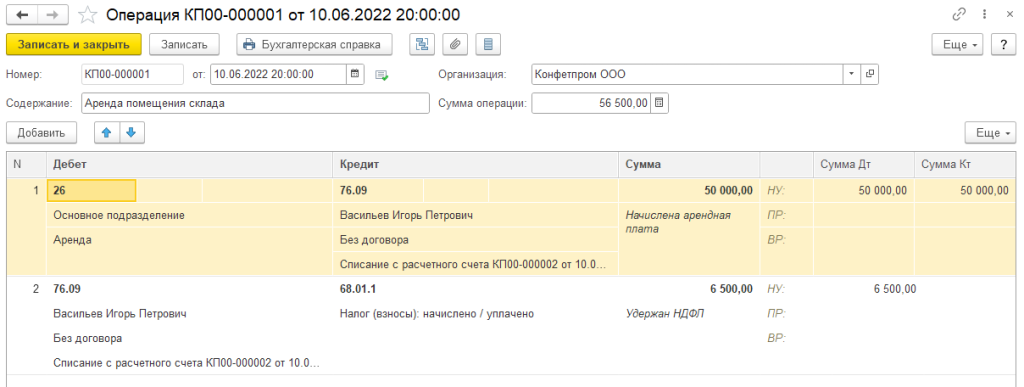

В конфигурации «1С:Бухгалтерия 8» начисление арендной платы и удержание подоходного налога можно оформить документом «Операция, введенная вручную»:

Начисленная арендная плата будет отображаться по дебету затратных счетов (20; 25; 26; 44 и др.) и по кредиту 76 счета.

При заполнении 76 счета физическое лицо нужно выбрать из справочника «Контрагенты», если данного контрагента в справочнике нет, то его следует создать.

Исчисленная сумма НДФЛ отразится по дебету 76 счета и кредиту счета 68.01.

Проведенного документа «Операция, введенная вручную» недостаточно для отражения НДФЛ в отчетности, т.к. данный документ не проводит записи в налоговых регистрах.

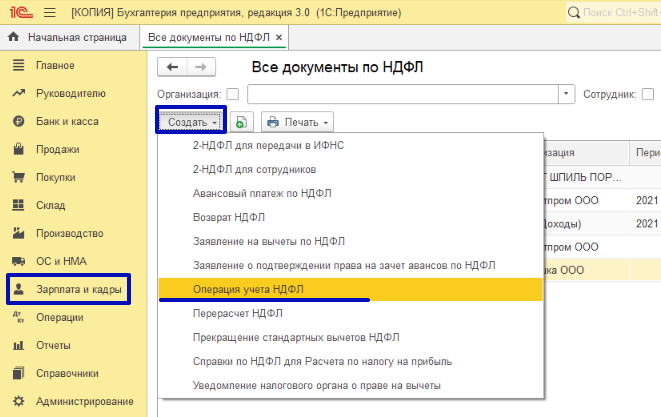

Для отражения в отчетности по НДФЛ дохода в виде арендной платы, суммы исчисленного, удержанного НДФЛ регистрируется в программе с помощью документа «Операция учета НДФЛ».

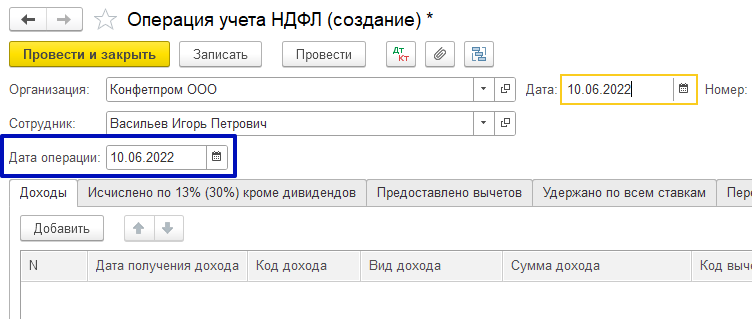

Документ «Операция учета НДФЛ» можно открыть из раздела Зарплата и кадры — НДФЛ — Все документы по НДФЛ — создать Операция учёта НДФЛ:

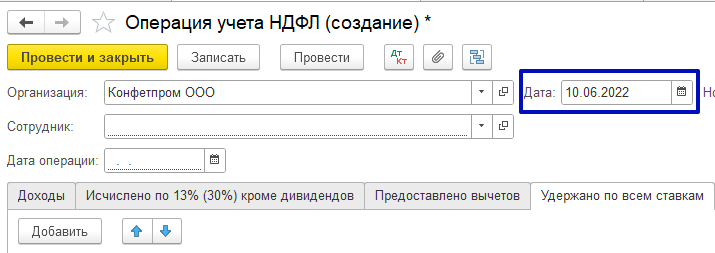

В документе «Операция учета НДФЛ» в строке «Дата» нужно указать дату регистрации документа в программе:

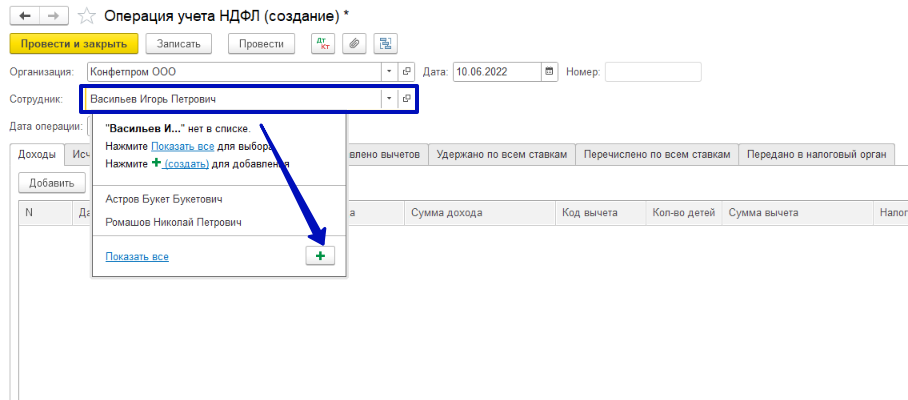

В строке «Сотрудник» нужно выбрать физическое лицо, которому выплачивается сумма аренды помещения:

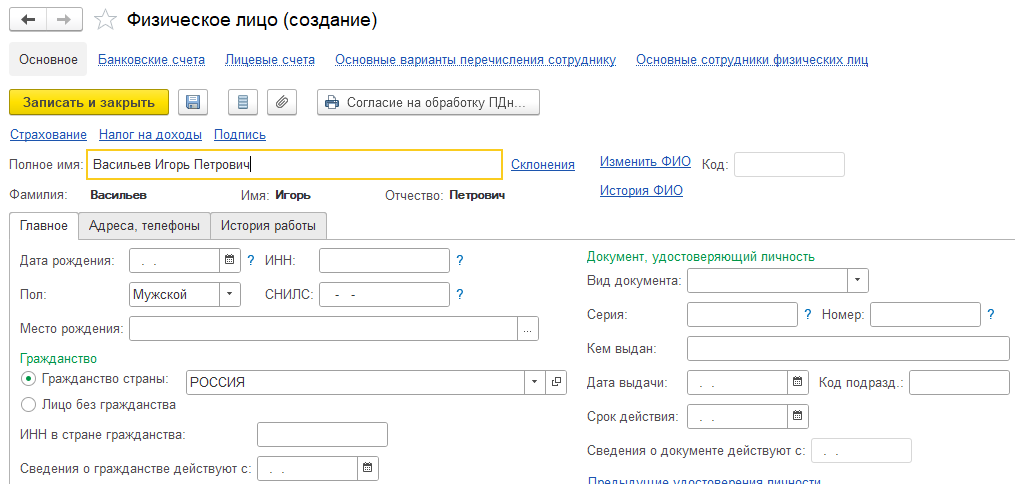

Если помещение арендуется у стороннего физического лица (не у сотрудника компании), то получателя дохода нужно предварительно внести в справочник «Физические лица»:

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

В строке «Дата операции» указывается дата выплаты арендной платы, на которую будет удержан НДФЛ:

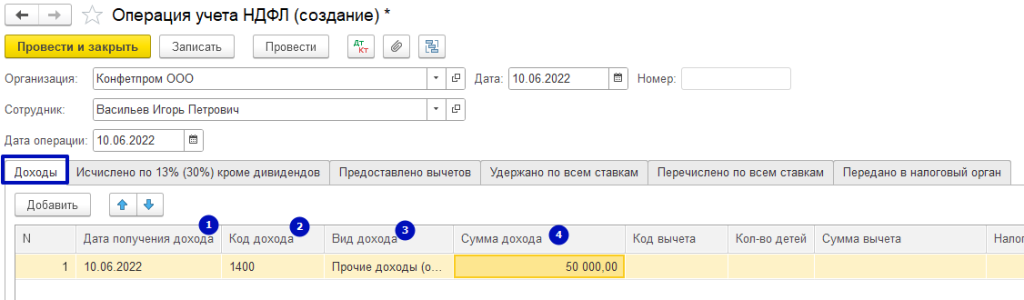

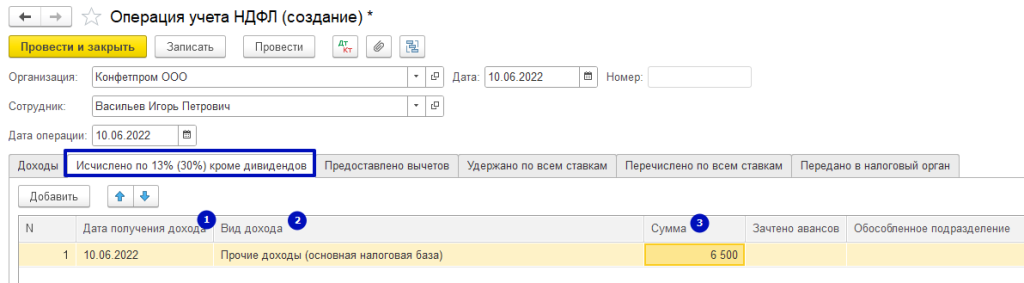

Сумма полученного физ. лицом дохода от аренды регистрируется на закладке «Доходы»:

— в колонке «Дата получения дохода» (1) указывается дата получения дохода от аренды;

— в колонке «Код дохода» (2) нужно указать код дохода 1400 «Доходы от сдачи в аренду и иного использования имущества (кроме доходов от сдачи в аренду транспортных средств, средств связи, компьютерных сетей)»;

— в колонке «Вид дохода» (3) указывается «Прочие доходы (основная налоговая база)»;

— в колонке «Сумма дохода» (4) указывается сумма дохода от сдачи в аренду имущества;

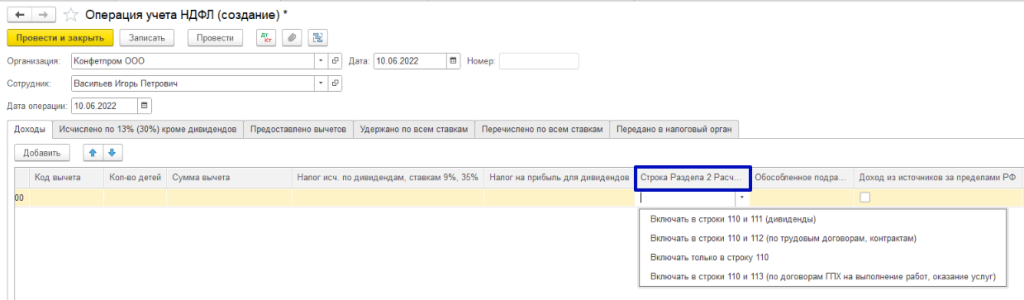

— в колонке «Строка Раздела 2 Расчета 6-НДФЛ» можно выбрать конкретную строку отчета, в которую будет попадать доход от аренды:

На закладке «Исчислено по 13% (30%) кроме дивидендов» регистрируется сумма исчисленного НДФЛ:

— в колонке «Дата получения дохода» (1) указывается дата получения дохода;

— в колонке «Вид дохода» (2) указывается «Прочие доходы (основная налоговая база)»;

— в колонке «Сумма» (3) отражается сумма исчисленного НДФЛ с дохода от аренды.

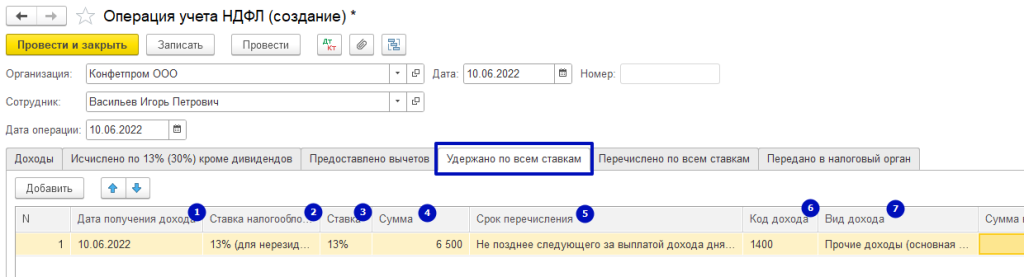

На закладке «Удержано по всем ставкам» регистрируется сумма удержанного НФДЛ.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате:

— в колонке «Дата получения дохода» (1) указывается дата получения дохода;

— в колонке «Ставка налогообложения» (2) указывается ставка 13% (для нерезидента – 30%);

— в колонке «Ставка» (3) указывается ставка удержанного налога – 13%;

— в колонке «Сумма» (4) отражается сумма удержанного налога;

— в колонке «Срок перечисления» (5) указывается «Не позднее следующего за выплатой дохода дня (для прочих доходов)»;

— в колонке «Код дохода» (6) указывается код дохода 1400 «Доходы от сдачи в аренду и иного использования имущества (кроме доходов от сдачи в аренду транспортных средств, средств связи, компьютерных сетей)»;

— в колонке «Вид дохода» (7) указывается «Прочие доходы (основная налоговая база)».

Перечисление суммы арендной платы физическому лицу оформляется документом «Списание с расчетного счета» с видом операции «Прочие расчеты с контрагентами»:

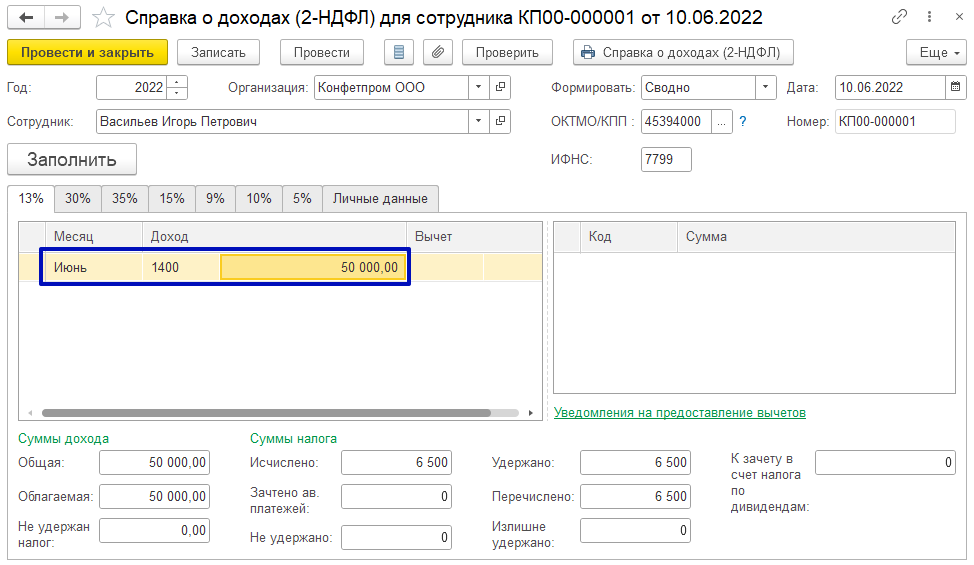

Для проверки корректности отражения операции можно сформировать справку 2-НДФЛ по физическому лицу – арендодателю.

Справку можно создать из раздела Зарплата и кадры — НДФЛ — Справки о доходах (2-НДФЛ) для сотрудников:

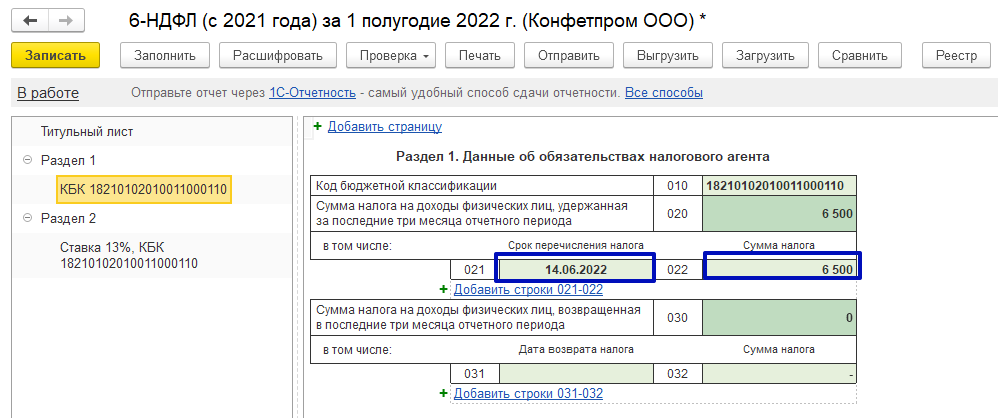

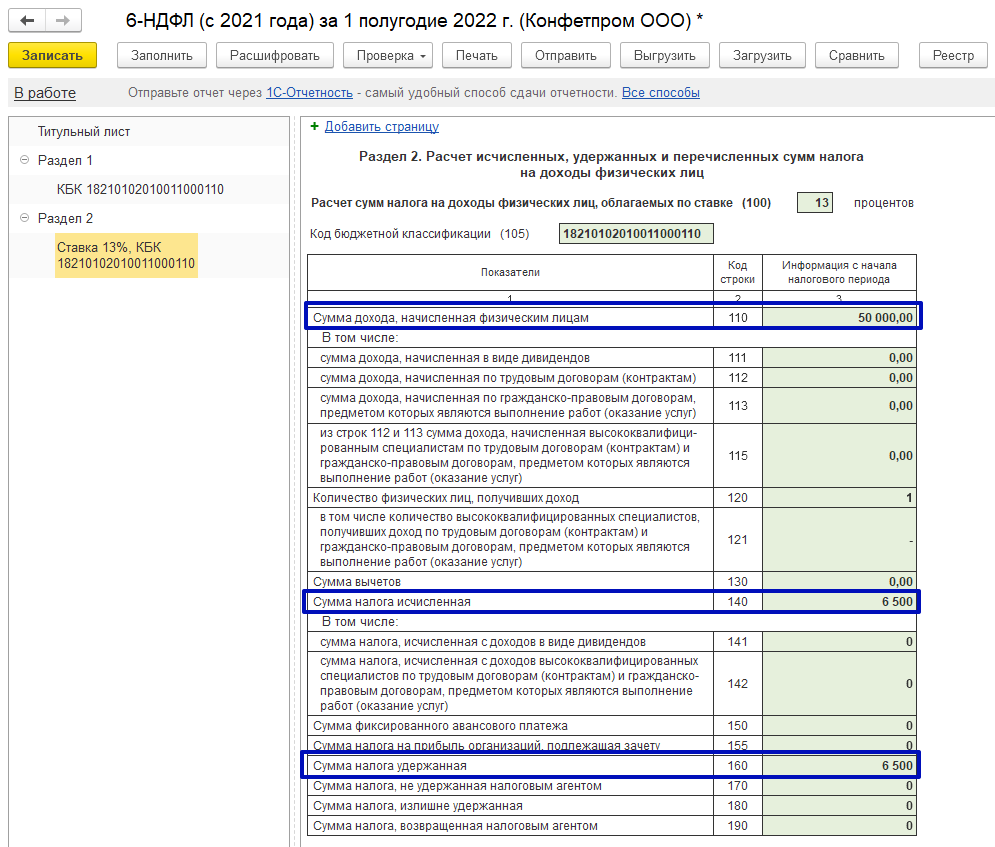

Отчет 6-НДФЛ можно сформировать из раздела Отчеты — Регламентированные отчеты — 6-НДФЛ (с 2021 года).

В разделе 1 в строке 021 указывается крайний срок перечисления НДФЛ – следующий день за днем выплаты дохода:

В разделе 2 отражается сумма дохода, начисленного физическому лицу, сумма исчисленного и удержанного налога:

Рассказать друзьям

Предыдущая

Как в 1С:Бухгалтерия создать поступление товаров на основании нескольких счетов от поставщика

Как выбрать компанию интегратора для внедрения ERP и не остаться у разбитого корыта

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Источник: is1c.ru