Согласно российскому законодательству, индивидуальным предпринимателем является физическое лицо, прошедшее регистрацию в качестве ИП и ведущее бизнес без образования юридического лица. Такая правовая форма не предполагает наличия минимального уставного капитала, учредителем может быть одна персона – сам предприниматель. Целью деятельности ИП является извлечение прибыли, которой предприниматель распоряжается по своему усмотрению. Публичная отчетность ИП не требуется, однако нужно помнить, что по своим обязательствам бизнесмен отвечает своим имуществом в полной мере. Именно последнее обстоятельство часто приводит к тому, что выбираются другие формы ведения бизнеса (ООО, ЗАО и пр.)

Как для ИП снизить налог до 13% #адвокат #бухгалтер #ип #налоги #legalconf

Всё зависит от системы налогообложения

Отчетность ИП зависит от того, какая система налогообложения избрана предпринимателем. Сразу отметим, что при регистрации индивидуальный предприниматель автоматически получает общий режим налогообложения, сменить который на специальные режимы он может или одновременно с регистрацией, или в течение тридцати дней с момента постановки на учет. Если изменение налогового режима не было инициировано вовремя, путем передачи заявки в налоговый орган, то перевести ИП на УСН, отчетность по которой имеет меньший объем, можно только со следующего года (подразумевается календарный). Это нужно учитывать начинающему бизнесмену.

Отчеты для ИП с общим налогообложением

Всего в настоящее время в российской налоговой практике есть четыре налоговых режима для ИП и других правовых форм деятельности. Общее налогообложение предполагает, что бизнесмен будет платить все налоги, предусмотренные для его вида бизнеса (если нет освобождения от налогов по законодательству), вести полный бухгалтерский учет. Этот режим выбирают лица, заинтересованные в схемах с НДС. Налоговая отчетность ИП при этом режиме может быть двоякой, в зависимости от наличия/отсутствия у организатора дела наемных работников. Если работников нет, то в налоговые органы нужно направить:

- Декларацию по НДС (ежеквартально, до двадцатого числа месяца, идущего за отчетным периодом).

- Декларацию (по ф. 4-НДФЛ) в течение тридцати дней с момента начала ведения деятельности и при росте прибыли более чем на пять процентов (сведения о предполагаемом доходе).

- Декларации по налогам на доходы физ. лиц (форма 3-НДФЛ) – до тридцатого апреля года, который наступает за отчетным.

При наличии наемной рабочей силы или выплат в пользу других физических лиц, не являвшихся сотрудниками, индивидуальный предприниматель должен также подавать декларации по форме № 2-НДФЛ о доходах каждого сотрудника. Отчет по численности сотрудников, имеющихся в списках за предыдущий год, направляется в срок до двадцатого января года, который наступает за отчетным. Также стоит не забыть сдать в налоговую на заверение книгу по учету доходов и расходов предпринимателя еще до начала ее заполнения сведениями об операциях.

Если ТОО или ИП получает доход, он может не платить КПН и ИПН?

Отчетность для Госстата

Отчетность ИП без работников, или с ними, в статистические органы подается по форме «1-предприниматель» до первого апреля года, идущего за отчетным годом. Возможно, потребуется подача и сведений о деятельности индивидуального предпринимателя (1-ИП форма, срок подачи – до 2 марта года, который идет за отчетным) и какие-то отраслевые формы. Поэтому специалисты рекомендуют обратиться за консультацией в территориальный орган Росстата, чтобы узнать, какую отчетность могут потребовать с предпринимателя, в том числе в ходе выборочных и сплошных проверок.

Декларация для применяющих «упрощенку»

Меньшая по объему отчетность сдается, даже если выбрана упрощенная система налогообложения, где бизнесмен самостоятельно определяет объект налогообложения. В этом случае сохраняется ответственность предпринимателя за осуществление функций налогового агента, бухгалтерская отчетность ИП включает ведение кассовых операций, бизнесмен должен предоставлять статистическую отчетность, уплачивать взносы (в пенсионный фонд и по социальному страхованию от профессиональных заболеваний).

Предприниматель на «упрощенке» платит единый налог в зависимости от того, что будет налогооблагаться (шесть процентов на доходы или пятнадцать процентов на доходы, сокращенные на величину расходов). В данном режиме не уплачивается НДС, НДФЛ, кроме того, не нужно оплачивать налог на имущество, которое использует бизнесмен в своей деятельности, единый социальный налог по доходам, полученным от предпринимательских операций, и при выплатах в пользу физических лиц. Декларация по единому налогу при УСН подается до тридцатого апреля года, который идет за отчетным годом.

При использовании режима ЕВДН отчетность требуется сдавать каждый квартал

ИП на УСН, отчетность которого сдается ежеквартально, применяется в другой налоговой системе – едином налоге на вмененный доход. Его могут использовать бизнесмены, занимающиеся строго определенным видом деятельности, в том числе: розничной торговлей в залах до 150 кв. метров, размещением рекламы на наружных конструкциях, организацией общественного питания, оказанием бытовых услуг и др.

Решение о возможности применить ЕВДН определяется в муниципальных образованиях (представительными органами). Объектом налогообложения является вмененный доход, который и облагается налогом. Прочие же налоги (на имущество, единый социальный, на добавленную стоимость, на доходы физлиц) не уплачиваются. Такая форма налогообложения предполагает предоставление ежеквартальной декларации в срок не позднее двадцатого числа месяца, который следует за отчетным периодом.

Предприниматели на селе могут сдавать минимальную отчетность

Налоговая отчетность ИП, занимающегося производством сельхозпродукции или последующей или первичной ее переработкой, может основываться на уплате единого сельскохозяйственного налога (устанавливается на добровольной основе). Если у труженика села не числится наемных рабочих, то он сдает декларацию до тридцать первого марта года, который идет за отчетным, а также передает в налоговые органы книгу расходов и доходов. ИП с данной формой налогообложения освобождается от тех же налогов, что и предприниматель с ЕНВД.

ИП без наемных сотрудников платит в ПФР, но не отчитывается

ИП отчетность в ПФР как таковую не предоставляет по взносам за самих себя (нет наемных работников). Бизнесмены должны просто уплатить фиксированный взнос до конца текущего года в следующих размерах: если величина доходов (не прибыли!) у предпринимателя (индивидуального) не превышает триста тысяч рублей, то по действующему законодательству он должен взять МРОТ, действующий на начало года, и умножить на тариф взноса, установленный Пенсионным Фондом, увеличенный в двенадцать раз.

Если же сумма превышает 300 тыс. рублей в год, то нужно доплатить один процент от суммы, превышающей вышеуказанную цифру, в срок до первого апреля следующего года. По состоянию на начало 2015 года пенсионное страхование ИП с доходом менее 300 тыс. рублей в год обойдется минимум в 18,6 тыс. руб. Нужно помнить, что наличие убытков у предпринимателя в расчет не берется, то есть он должен сделать перечисления в ПФ в любом случае.

Отчетность ИП в ПФ

При заключении же первого трудового договора или других гражданско-правовых договоров (например, подряда) ИП должен встать на учет в Пенсионном Фонде второй раз (первый раз он там учитывается автоматически во время регистрации как ИП) и предоставлять отчетность за 3 мес., полгода, 9 месяцев, год, по ф. № РСВ-1 ПФР не позднее 15-го числа второго месяца, который идет за отчетными периодом. Для электронной отчетности установлен срок – 20 число второго месяца, который идет за отчетным периодом. На счет ПФР в настоящее время платится и взнос в Фонд обязательного медицинского страхования (Федеральный), отчетность по которому входит в форму № РСВ-1.

Работодатели отчитываются и в Фонд социального страхования

Сдача отчетности ИП в Фонд социального страхования (ФСС) будет производиться опять же только для бизнесменов, имеющих наемных работников. Взносы здесь платятся на страхование от профзаболеваний и несчастных случаев в соответствии с установленными тарифами. Отчеты по ф. № 4-ФСС предоставляются в фонд по месту регистрации предпринимателя в срок до 20 (25) числа второго месяца, идущего за отчетным периодом, для сдачи отчетности в бумажном (электронном) виде соответственно.

В эту же форму № 4-ФСС попадут данные по взносам, в связи с временной нетрудоспособностью работников и по поводу материнства работниц, которые платятся ежемесячно, не позднее 15-го числа месяца, который идет за истекшим.

Успейте сдать последнюю декларацию по земельному налогу!

Нужно отметить, что в 2015 году, с первого января, отменена отчетность ИП (декларация по земельному налогу), использующего земельный участок для своей деятельности. Предполагается, что бизнесмен будет оплачивать налог по требованиям налогового уведомления до первого октября. Но за 2015 год налоговые декларации нужно будет еще предоставить в срок до первого февраля 2016 года.

Если деятельность не ведется

Понятие «нулевая отчетность (ИП или другой правовой формы)» в законодательстве РФ не обозначено, но этот термин значит, что предприятие сдает в установленные сроки все документы с проставленными нулями в формах с приложением требуемых документов. Такая практика есть и в налоговой инспекции, и во внебюджетных фондах. При этом в ФСС и ПФР нулевые показатели (совместно с подтверждающим письмом об отсутствии выплат физическим лицам) сдаются только тогда, когда у бизнесмена есть наемные работники.

Нулевая отчетность ИП, к примеру, при полном отсутствии деятельности, облагаемой ЕВДН, имеет существенные особенности. Так как нулевая отчетность по такой системе налогообложения фактически невозможна (налог предустанавливается по законодательству и подлежит выплате вне зависимости от суммы дохода и вообще деятельности), то предприниматель может просто исключить два месяца, когда не велась деятельность, чтобы уменьшить размер налога. Если же срок больше двух месяцев, то бизнесмену придется перейти на УНС.

Для подачи отчетов с нулями при общем налогообложении есть определенные критерии, в том числе:

— ИП только зарегистрировано и недавно открыло счет в кредитном учреждении;

— у ИП нет движения по банковскому счету, он не выдавал чеки, счета-фактуры, не подписывал акты приемки работ и др.

Вот основные моменты, которые необходимо знать индивидуальному предпринимателю об отчетности.

Источник: businessman.ru

Какую налоговую отчетность сдают ИП и в какие сроки

Любому индивидуальному предпринимателю важно вовремя сдавать в налоговую службу необходимую отчетную документацию. Сегодня в стране действуют особые фискальные режимы, устанавливающие, какую налоговую отчетность сдают ИП. В данной статье содержатся ответы на вопросы, куда и в каком порядке нужно сдавать налоговую отчетность индивидуальным предпринимателям, описываются ситуации, требующие уплаты дополнительных налогов, а также освещается специфика налогообложения индивидуальных предпринимателей, как работающих единолично, так и имеющих наемный персонал.

Общая информация про налогообложение ИП

Прежде чем определить, какую налоговую отчетность сдают ИП, нужно разобраться в классификации этой отчетности. Принято разделять всю отчетную документацию на четыре условные категории:

- отчетность, определяющаяся выбранным ИП налоговым режимом (налоговой системы);

- отчетность за наемных работников (в случае их наличия);

- отчетность по ведению кассовых операций (если имеется кассовый аппарат);

- отчетность, связанная с дополнительными налогами.

От того, какой налоговый режим выбрал ИП и имеются ли у него наемные работники, зависят сроки сдачи отчетности в соответствующие инстанции. Детально ознакомиться с этой информацией можно в нижеприведенной таблице.

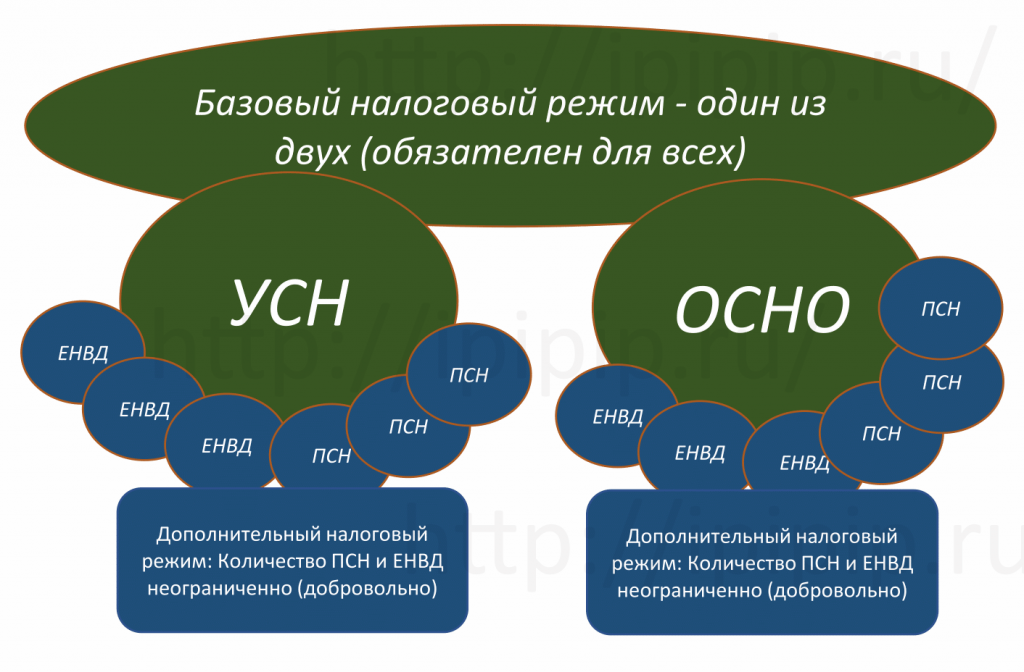

Согласно действующему законодательству Российской Федерации, сегодня в стране действует 5 налоговых режимов:

- упрощенная система налогообложения (УСН);

- единый налог на вмененный доход (ЕНВД);

- единый сельскохозяйственный налог (ЕСХН);

- патентная система налогообложения (ПСН);

- общая система налогообложения (ОСН);

- налог с профессионального дохода (НПД, налог для самозанятых).

График, в соответствии с которым ИП должен предоставлять отчеты в ФНС, определяется на основании применяемой системы налогообложения.

Ознакомиться со сроками сдачи налоговой отчетности для каждого из режимов налогообложения можно в таблице ниже:

Название налогового режима

Наименование декларации

Срок подачи декларации в ФНС

Упрощенная система налогообложения (УСН)

По результатам календарного года (последний срок – 30 апреля следующего года)

Единый налог на вмененный доход (ЕНВД)

По результатам каждого квартала (последний срок – 20-го числа первого месяца следующего квартала)

Единый сельскохозяйственный налог (ЕСХН)

По результатам календарного года (последний срок – 31 марта следующего года)

Патентная система налогообложения (ПСН)

Общая система налогообложения (ОСН)

По результатам календарного года (последний срок – 30 апреля следующего года)

В течение пяти дней после окончания месяца, по итогам которого зафиксирован первый доход

Декларация по НДС

По результатам каждого квартала (последний срок – 20-го числа первого месяца следующего квартала)

Тем ИП, которые применяют разные режимы налогообложения, следует заполнять документацию и платить налоги по правилам, действующим для каждой из выбранных систем.

Топ-3 статей, которые будут полезны каждому руководителю:

- Как выбрать систему налогообложения, чтобы сэкономить на платежах

- Как минимизировать налоги и не заинтересовать налоговую

- Как создать электронную подпись быстро и без проблем

Какую налоговую отчетность сдают ИП в зависимости от выбранного режима

Если ИП при регистрации в ЕГРИП не подал заявление о выборе конкретной системы налогообложения, ему автоматически и без уведомления будет присвоен режим ОСНО (он устанавливается в качестве режима по умолчанию). Однако практика показывает, что работать по этому режиму остаются единицы. Это связано с тем, что разобраться в нюансах этой сложнейшей системы можно только с помощью высококвалифицированного специалиста.

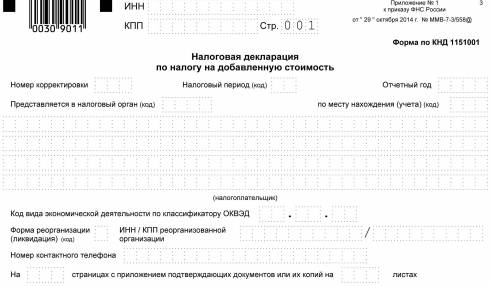

Какую же налоговую отчетность должны сдавать ИП, применяющие ОСНО? Они должны платить все обязательные налоги без исключения (НДФЛ, НДС, налог на имущество). Что касается налоговой отчетности для ИП, работающих по режиму ОСНО, то в 2019 году она включает в себя три позиции:

Характеристика

Декларация НДС

По форме КНД 1151001. С 2016 года сдается в электронном формате, могут принять и на бумажном носителе, но в этом случае придется заплатить штраф.

До 25 числа месяца, следующего за кварталом

Декларация 3-НДФЛ

Периодичность сдачи – 1 раз в год.

Декларация 4-НДФЛ

Сразу после получения первой прибыли ИП необходимо высчитать потенциальный доход и зафиксировать его в отчетности. В соответствии с этими данными ФНС определит размер авансовых платежей по НДФЛ.

Сдается только один раз за все время существования ИП – через месяц после его регистрации.

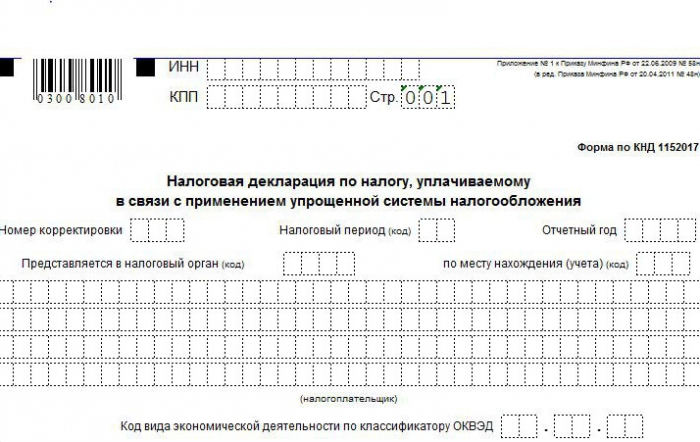

ИП, работающим по режиму УСН, можно особо не волноваться: система очень простая. В данном случае необходимо сдавать в ФНС только один налоговый отчет — декларацию КНД 1152017 до 30 апреля каждого года.

Таким образом, ИП, работающий по упрощенной системе, платит только один налог раз в год, но при этом каждый квартал делает авансовые проплаты, которые высчитывает сам. ФНС не контролирует, правильно или нет ИП рассчитал размер авансового платежа, поскольку все допущенные ошибки обязательно проявятся после сдачи отчетности, а значит, пытаться обмануть систему нет смысла. Если фактически внесенная сумма не совпадет с той, которую нужно уплатить, то разницу все равно придется перечислить в бюджет.

Также ИП на УСН обязан вести книгу учета доходов и расходов (КУДиР) для того, чтобы контролировать все поступившие и израсходованные на ведение бизнеса средства, а также для правильного расчета налоговой базы и непосредственно самого налога.

Работа по ЕСХН доступна только тем ИП, чья деятельность связана с сельскохозяйственным производством. Причем именно эта сфера должна давать предпринимателю не менее 70 % выручки. Что касается того, какую налоговую отчетность надо сдавать ИП, применяющим систему ЕСХН, то здесь все просто: в ФНС предоставляется только лишь декларация образца КНД 1151059. Сдать ее в налоговые органы необходимо до 31 марта.

Как и в предыдущем случае ИП, применяющие ЕСХН, должны вести КУДиР и сдавать ее в налоговую инспекцию исключительно по требованию компетентных органов.

Работающие по системе ЕНВД ИП уплачивают налоги, основываясь на неких идеальных, а не реальных, доходах. Размер налога определяет государство, а органы власти в регионах в целях стимулирования бизнеса могут уменьшить суммы отчислений, для чего применяются специальные коэффициенты, с которыми можно ознакомиться на сайте ФНС.

Налоговая отчетность, которую должны сдавать ИП, работающие с режимом ЕНВД, представляет собой единственный документ – декларацию КНД 1152016. В налоговую службу она направляется каждый квартал до 20 числа месяца, наступающего после отчетного периода.

Вмененные показатели изменяются нечасто, а с учетом того, что реальный доход не учитывается, получается, что ИП нужно всего лишь единожды высчитать размер ЕНВД и сдавать одинаковые декларации из раза в раз до тех пор, пока не будут изменены какие-либо величины или физические показатели (число транспортных средств, размер помещения).

Обложение ЕНВД возможно не для всех видов деятельности, вследствие чего ИП часто работают одновременно по нескольким режимам налогообложения. Какую же налоговую отчетность сдают ИП при совмещении режимов? Ответ прост: в такой ситуации предприниматели должны также параллельно вести отчетность по каждой из применяемых систем. Ложкой дегтя в общей радужной картине, касающейся ЕНВД, будет тот факт, что этот режим возможно применять не в каждом регионе России. Так, в столице этой системы нет.

Книгу учета доходов и расходов, работая по ЕНВД, можно вести для упрощения контроля. Однако это необязательно.

ПСН — создана исключительно для ИП и отличается предельной простотой. Суть состоит в том, что предприниматели покупают патент, стоимость которого компенсирует все виды налогов и освобождает от сдачи налоговой документации. У организаций возможности приобрести такой патент нет.

Нередко предприниматели совмещают работу по ПСН с другими налоговыми режимами по той причине, что данная система применима лишь к ограниченному списку видов деятельности и допускает найм не более 10 работников. Если в дополнение к патенту ведется деятельность еще с использованием какой-то налоговой системы, в ФНС ИП сдает всю соответствующую налоговую отчетность.

Какую налоговую отчетность сдают ИП с наемными работниками

Если для своей работы ИП нуждается в найме хотя бы одного сотрудника, следует начислять и выплачивать заработную плату и все связанные с этим сборы и налоги. Нужно иметь в виду, что ИП надлежит сдавать налоговую отчетность по всем видам начислений на зарплату и по количеству персонала.

- ИФНС (помимо этого занимается администрированием уплаты страховых взносов);

- Пенсионный фонд РФ;

- Фонд социального страхования РФ.

В налоговую инспекцию ИП сдают следующую отчетность:

Ниже вы можете ознакомиться с перечнем того, какую налоговую отчетность ИП сдают в ПФР:

- Годовая форма СЗВ-СТАЖ на штатных сотрудников и работников по гражданско-правовым договорам. В этот список также включается ведомость ОДВ-1 с данными персонифицированного учета. Бланки утверждены Постановлением №3п от 11.01.2017.

- Ежемесячная форма СЗВ-М (ПП ПФ РФ № 83п от 01.02.2016) по работникам, которые получали заработную плату.

Ежеквартально ИП необходимо сдавать отчетность, содержащую информацию о травматизме и профзаболеваниях по форме 4-ФСС, утвержденной приказом № 381 от 26.09.16 с изменениями от 07.06.2017, в ФСС. В некоторых российских регионах функционирует экспериментальная программа. Согласно ей составлять налоговую отчетность следует в соответствии с документом № 114 от 28.03.2017.

Для ИП, имеющих наемных работников, установлены следующие сроки сдачи обязательной налоговой отчетности:

Периодичность

Предельная дата

Источник: kbdp.ru

Какую отчетность должен сдавать ИП на УСН в 2023 году

Какие виды отчетности должен сдавать ИП на УСН в 2023 году? Какие сроки сдачи отчетности для ИП на «упрощенке»? Отвечаем на вопросы и приводим удобную таблицу для ИП без работников и с работниками.

Важное условие

Сразу скажем, что комплект отчетности ИП на УСН зависит от того, есть ли у предпринимателя работники или их нет. Кроме того, имеет значение уплачивает ли ИП налоги в рамках ЕНП или продолжает в 2023 году платить налоги «старыми» платежками со статусом 02.

В общем случае ИП на УСН освобождены от представления бухотчетности как следствие того, что они могут не вести бухучет.

Отчетность ИП на УСН без работников

Если у ИП на УСН нет работников и он работает один, то в таком случае все просто. ИП нужно представлять только декларацию по УСН по итогам года. Например, декларацию за 2022 г. необходимо сдать не позднее 25.04.2023.

Однако отметим, что если ИП на УСН в 2023 г. уплачивает налоги и взносы в рамках ЕНП, ему еще придется подавать уведомления об исчисленных суммах налогов и вносов в отношении перечисляемых авансовых платежей по налогу при УСН (или уплачивать УСН платежками со статусом 02, тогда уведомление сдавать не нужно).

Отчетность ИП на УСН с работниками

ИП, у которых есть работники, помимо декларации по налогу при УСН, нужно представлять в ИФНС и СФР отчетность по работникам.

Отчетность ИП в налоговую

В ИФНС в 2023 г. ИП с работниками нужно будет представлять следующую отчетность:

| Вид отчетности | За какой период представляется | Крайний срок представления отчетности в ИФНС |

| Расчет 6-НДФЛ | За 2022 год | 27.02.2023 (25 февраля – суббота) |

| За I квартал 2023 года | 25.04.2023 | |

| За I полугодие 2023 года | 25.07.2023 | |

| За 9 месяцев 2023 года | 25.10.2023 | |

| За 2023 год | 26.02.2024 (25 февраля – воскресенье) | |

| Расчет по страховым взносам | За 2022 год | 25.01.2023 |

| За I квартал 2023 года | 25.04.2023 | |

| За I полугодие 2023 года | 25.07.2023 | |

| За 9 месяцев 2023 года | 25.10.2023 | |

| За 2023 год | 25.01.2024 | |

| Персонифицированные сведения о физлицах | За январь 2023 года | 27.02.2023 (25 февраля – суббота) |

| За февраль 2023 года | 27.03.2023 (25 марта – суббота) | |

| За март 2023 года | 25.04.2023 | |

| За апрель 2023 года | 25.05.2023 | |

| За май 2023 года | 26.06.2023 (25 июня – воскресенье) | |

| За июнь 2023 года | 25.07.2023 | |

| За июль 2023 года | 25.08.2023 | |

| За август 2023 года | 25.09.2023 | |

| За сентябрь 2023 года | 25.10.2023 | |

| За октябрь 2023 года | 27.11.2023 (25 ноября – суббота) | |

| За ноябрь 2023 года | 25.12.2023 | |

| За декабрь 2023 года | 25.01.2024 |

Отчетность ИП в СФР

В СФР в 2023 г. ИП с работниками надо сдавать:

| Отчетность ИП на УСН в СФР | Срок сдачи |

| СЗВ-СТАЖ и ОДВ-1 | 1 марта 2023 года |

| 4-ФСС | Не позднее 20 января 2023 года (на бумаге) и не позднее 25 января (электронно) |

| ЕФС-1 (заменяет собой СЗВ-ТД, СЗВ-СТАЖ и ОДВ-1, а также 4-ФСС) | В зависимости от ситуации |

Далее подробнее опишем в какие сроки ИП на УСН с работниками в 2023 году может потребоваться сдавать ЕФС-1.

- при приеме на работу/увольнении, приостановлении/возобновлении действия трудового договора – не позднее рабочего дня, следующего за днем издания приказа (распоряжения), документа или принятия иного решения, которые подтверждают оформление/прекращение трудовых отношений, приостановление/возобновления действия трудового договора;

- при переводе на другую постоянную работу, а также при подаче заявления о переходе на ЭТК – не позднее 25 числа следующего календарного месяца

Если ИП на УСН с работниками в 2023 г. уплачивает налоги/взносы в рамках ЕНП, то дополнительно ему нужно будет представлять в налоговую инспекцию уведомления об исчисленных суммах налогов и взносов.

Также есть случаи, когда ИП нужно сдавать статистическую отчетность в Росстат (об этом читайте ниже, в выводах).

Срок сдачи ИП на УСН уведомлений по ЕНП

Итак, как было сказано выше, как с работниками, так и без, ИП на УСН в 2023 году, может потребоваться представлять в ИФНС уведомления по ЕНП.

Для большинства налогов и страховых взносов установлен единый срок подачи уведомления — 25-е число месяца, в котором установлен срок уплаты. Для платежек, которые можно подавать в 2023 году вместо уведомлений, срок подачи такой же.

Приводим сроки сдачи таких уведомлений ИП на «упрощенке» по ссылке.

Выводы

Отчетность ИП на УСН “доходы” и на УСН “доходы минус расходы” включает:

- отчетность по налогам и страховым взносам в установленные сроки;

- статистическую отчетность – на общих основаниях, в том же порядке, что и организации. Получить перечень форм статотчетности можно на сайте https://websbor.gks.ru/webstat/#!/gs/statistic-codes.

- Предыдущая запись

- Следующая запись

Источник: buhguru.com