ИП, нарушивший срок подачи уведомления об отказе от применения УСН, утрачивает возможность применения налога на профессиональный доход. Об этом предупреждает Минфин в своем письме от 21.09.2022 № 03-11-11/91166.

Ведомство напоминает, что применять специальный налоговый режим (налог на профессиональный доход) вправе физические лица, в том числе индивидуальные предприниматели.

В частности, ИП, применяющие упрощенную систему налогообложения, вправе отказаться от УСН и перейти на уплату налога на профессиональный доход.

В этом случае ИП в течение одного месяца со дня постановки на учет в качестве плательщика НПД должен направить в налоговый орган по месту жительства (по месту ведения предпринимательской деятельности) уведомление о прекращении применения УСН. В этом случае налогоплательщик считается прекратившим применение УСН со дня постановки на учет в качестве налогоплательщика НПД.

В случае направления уведомления с нарушением установленного срока или ненаправления такого уведомления постановка данного лица на учет в качестве налогоплательщика НПД аннулируется.

Как ИП перейти с УСН на НПД и не платить фиксированные взносы

Рассказать друзьям

Предыдущая

Появился проект налоговых коэффициентов-дефляторов на 2023 год

Правительство утвердило перечень рабочих мест с особыми условиями СОУТ

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Как ИП и ООО сэкономить на УСН. 6 способов экономии на упрощенке. Бизнес и налоги.

Источник: is1c.ru

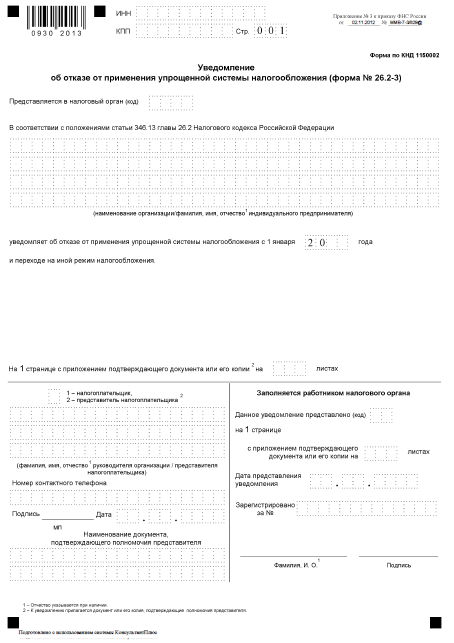

Уведомление об отказе от применения УСН (упрощенной системы налогообложения)

Уведомление об отказе от применения упрощенной системы налогообложения (форма № 26.2-3)

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Порядок уведомления о желании налогоплательщика, применяющего УСН, перейти на иной режим налогообложения

Форма уведомления об отказе от применения УСН (упрощенной системы налогообложения)

Возможно, Вам будет интересно.

- Сравнение налоговых режимов

- Сравнение налоговых режимов для индивидуальных предпринимателей

- Отчетность ИП на УСН

- Регистрация ООО и ИП. Системы налогообложения

- С 1 января 2013 года изменятся сроки уведомления налогового органа организациями и ИП о применении УСН.

- Сообщение об утрате права на применение УСН (упрощенной системы налогообложения)

- Уведомление о переходе на УСН (упрощенную систему налогообложения)

Источник: jurist-f.ru

Как отказаться от самозанятости предпринимателю?

Индивидуальный предприниматель может в любой момент перестать пользоваться новым налоговым режимом — НПД. Но для этого ему нужно уведомить налоговую инспекцию. После отказа от использования спецрежима для самозанятых ИП по умолчанию попадет на ОСН, если не перейдет вовремя на иной режим налогообложения. Рассмотрим, в какие сроки предпринимателю нужно сообщить налоговой о своем желании использовать УСН, ЕНВД, ЕСХН или ПСН.

Как отказаться от самозанятости?

- через личный кабинет плательщика НПД;

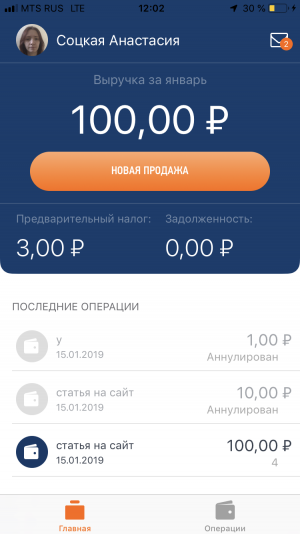

- через мобильное приложение «Мой налог»: для отказа нужно нажать на фамилию и имя в верхней строке основного экрана приложения.

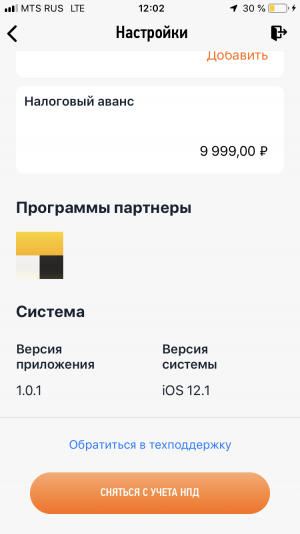

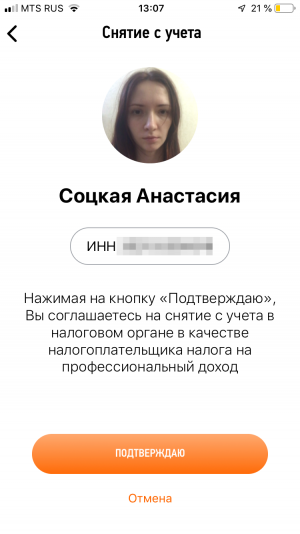

Откроется раздел «Настройки». Пролистав вниз, вы найдете кнопку «Сняться с учета НПД».

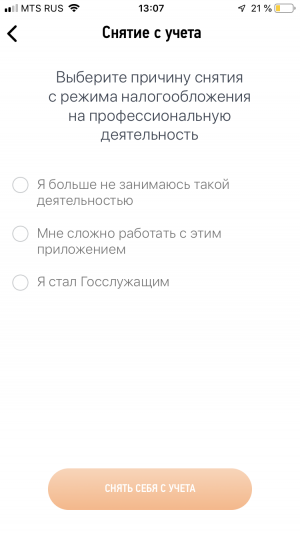

Вам нужно выбрать причину для снятия с учета и нажать кнопку «Снять себя с учета».

Появится окно с вашими фото, фамилией и именем, ИНН и кнопкой «Подтверждаю». Нажав на кнопку, вы подтвердите, что хотите сняться с учета в качестве налогоплательщика налога на профдоход.

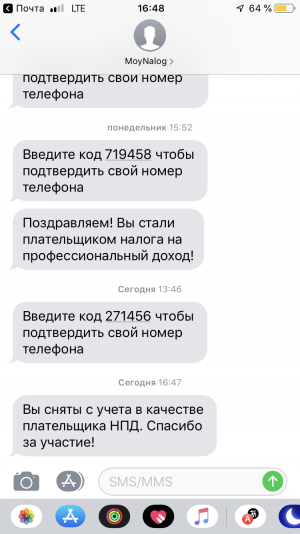

После подтверждения в течение нескольких минут на ваш номер телефона, привязанный к приложению, придет СМС с уведомлением о снятии с учета.

Все, вы больше не плательщик НПД.

По умолчанию предприниматель, отказавшийся от использования нового спецрежима, переходит на ОСН. Если вы этого не хотите, а вам нужно перейти на упрощенку, вмененку, сельхозналог или купить патент, вовремя сообщите налоговикам о своем решении!

Отказ от самозанятости в 2020 году

Форма уведомления о переходе на иной режим налогообложения и сроки его направления в ИФНС зависят от того, по какой причине ИП меняет систему налогообложения: в связи с утратой права на применение ПНД или по другим основаниям.

Утрата права на применение НПД: формы уведомлений

ИП, утративший право на применение НПД, вправе подать уведомление о переходе на УСН, ЕНВД, ЕСХН и ПСН в течение 20 дней с даты нарушения условий работы на этом режиме. Если этого не сделать, то налоговая самостоятельно снимет ИП с НПД и переведет на ОСНО.

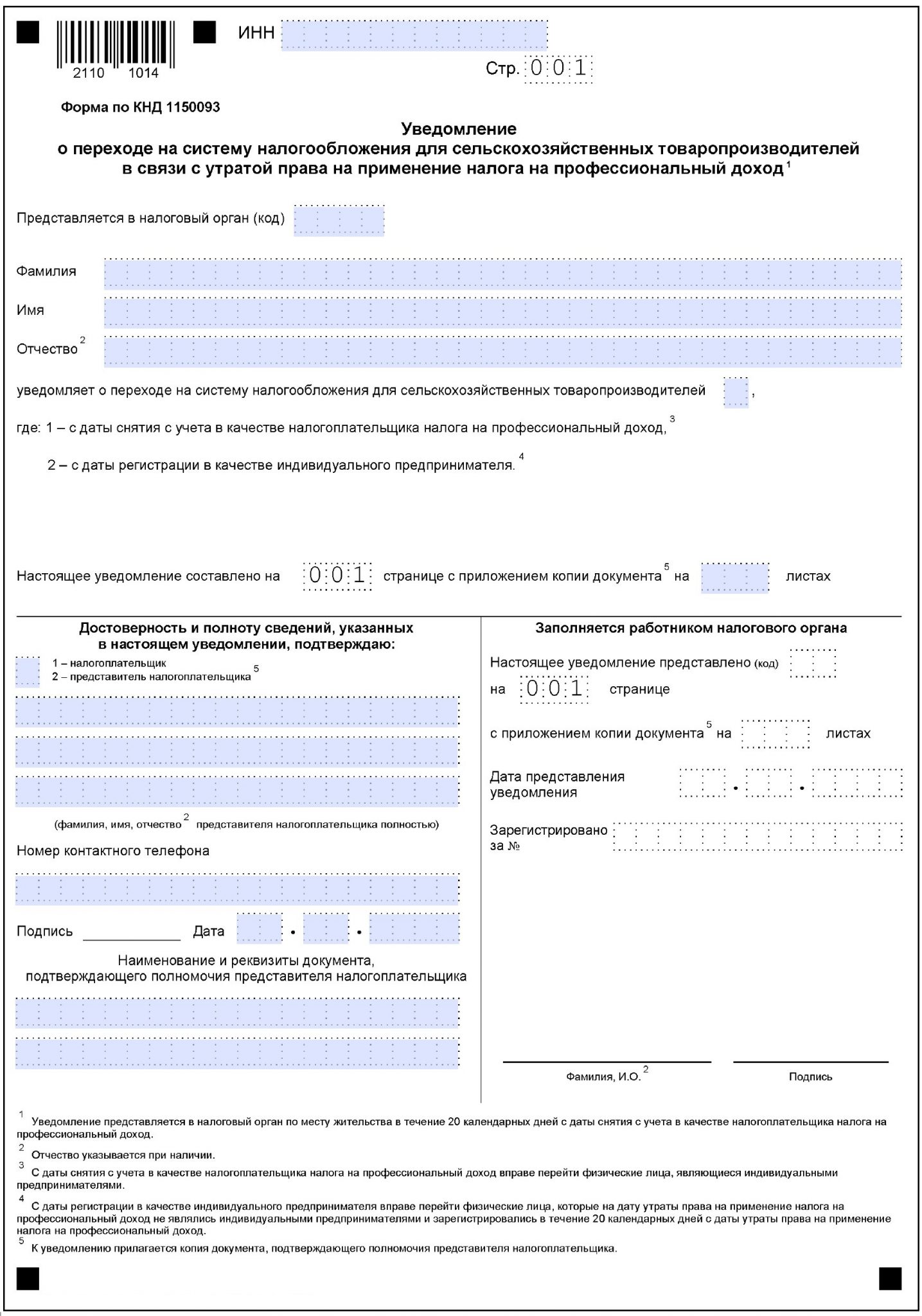

При переходе с НПД на ЕСХН в связи с утратой права на применение этого режима налогообложения, нужно использовать следующую форму уведомления:

Бланк уведомления о переходе на ЕСХН (утрата права на НПД) Скачать

Образец уведомления о переходе на ЕСХН (утрата права на НПД) Скачать

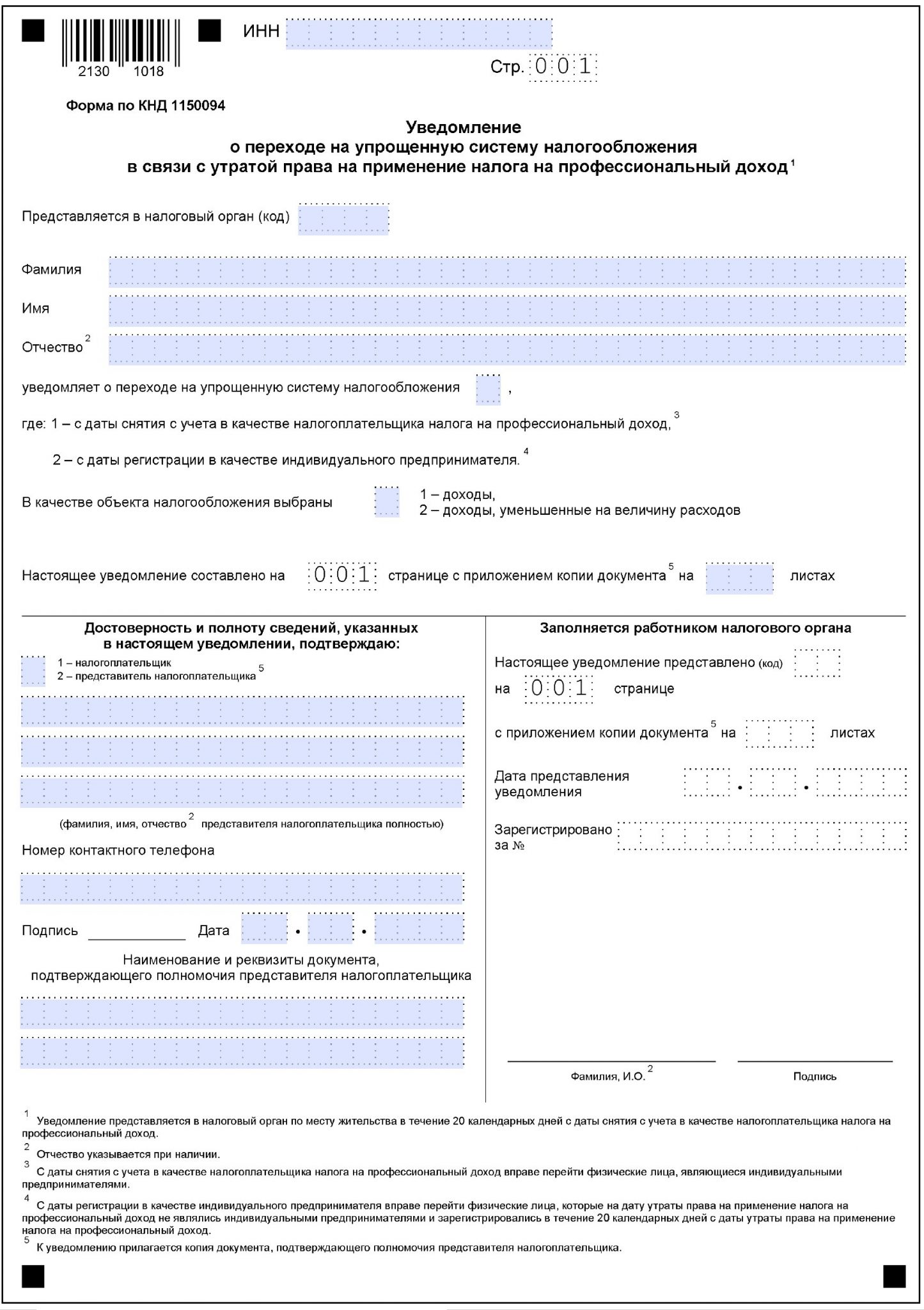

При переходе с НПД на УСН используйте следующую форму уведомления:

Бланк уведомления о переходе на УСН (утрата права на НПД) Скачать

Образец уведомления о переходе на УСН (утрата права на НПД) Скачать

Отказ от самозанятости: формы уведомлений

В случае добровольного отказа от применения НПД перейти на иной режим налогообложения можно только с начала нового года. Переход в середине годе Законом от 27.11.2018 № 422-ФЗ не предусмотрен.

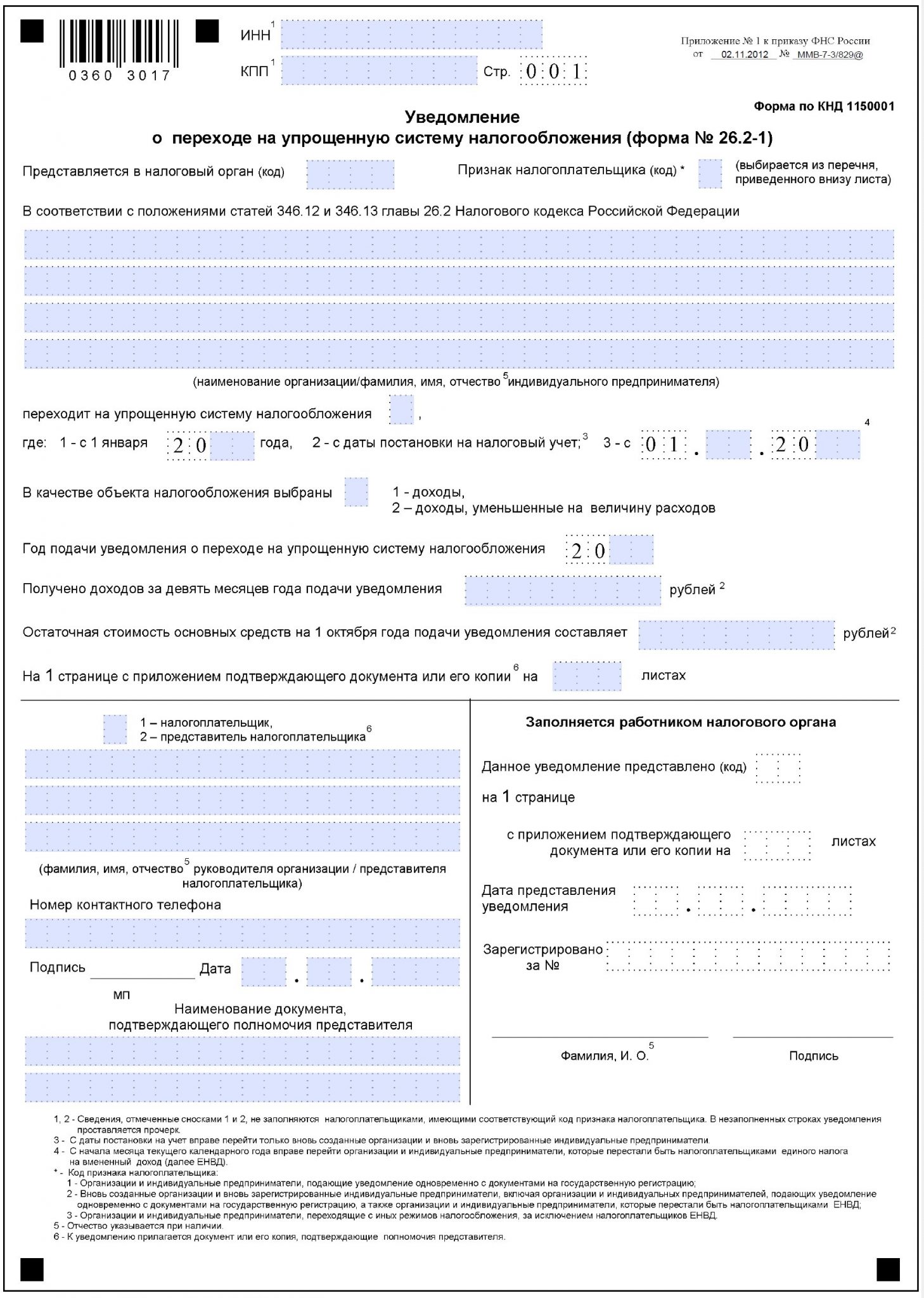

Для перехода с НПД на УСН необходимо использовать форму 26.2-1:

Кодом признака налогоплательщика будет «3» — то есть ИП, переходящий с иных режимов налогообложения. В строке «переходит на упрощенную систему налогообложения» нужно указать «1», а ниже — год перехода на УСН. То есть, если предприниматель отказывается от ПНД в 2019 году, он указывает в уведомлении о переходе на УСН 1 января 2019 года. И не забудьте выбрать объект налогообложения: «1» — доходы, «2» — доходы минус расходы. Данные о доходах за 9 месяцев года подачи уведомления и остаточной стоимости основных средств заполнять не нужно.

Бланк уведомления о переходе на УСН (форма 26.2-1) Скачать

Образец уведомления о переходе на УСН (форма 26.2-1) Скачать

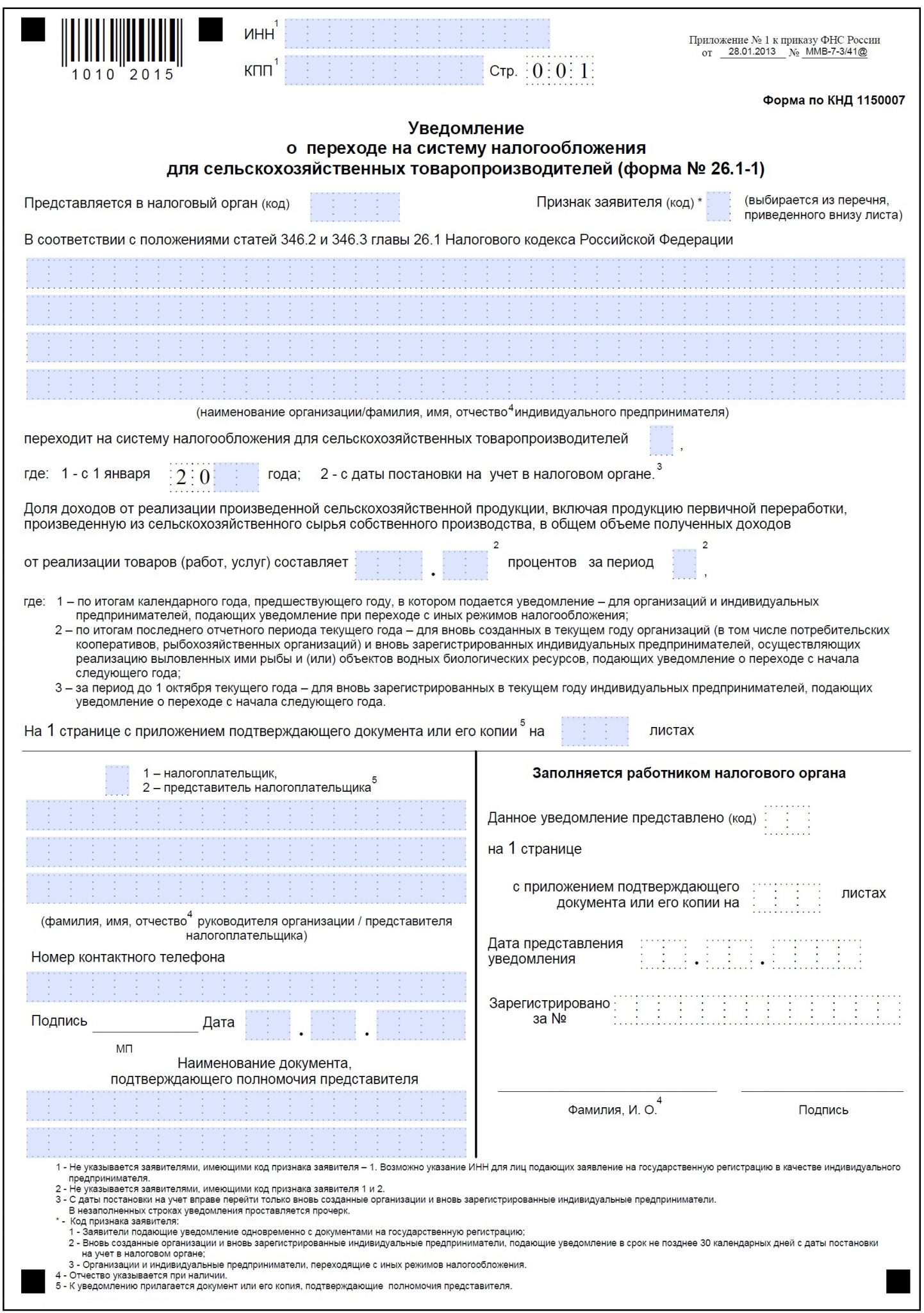

Для перехода на ЕСХН необходимо использовать форму № 26.1-1:

Кодом признака налогоплательщика также будет «3» — ИП, переходящий с иных режимов налогообложения. Аналогично переходу на УСН заполняется и строка «переходит на систему налогообложения для сельскохозяйственных производителей». Сведения о доле сельхоздоходов в общей структуре доходов заполнять не нужно.

Бланк уведомления о переходе на ЕСХН (форма 26.1-1) Скачать

Образец уведомления о переходе на ЕСХН (форма 26.1-1) Скачать

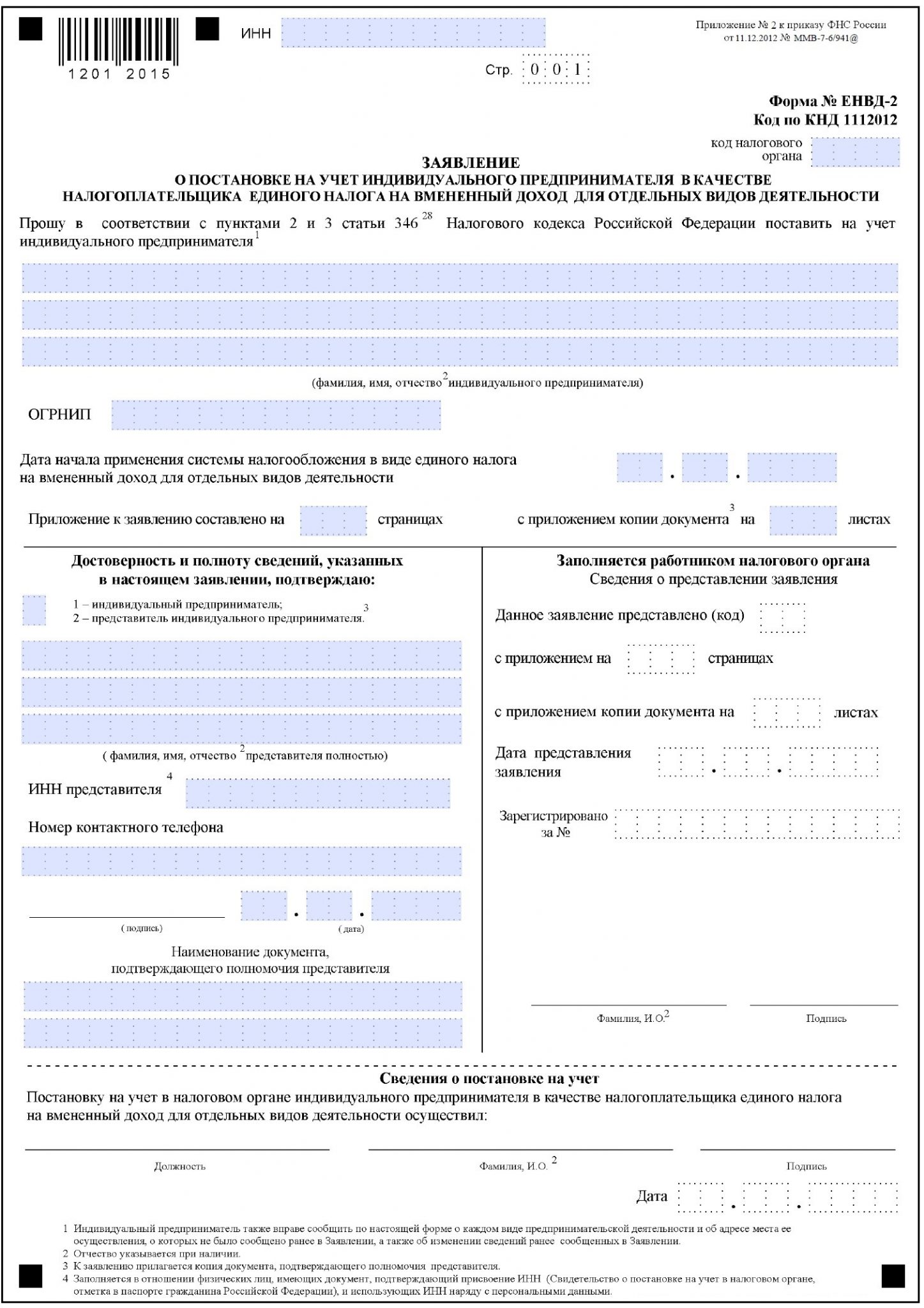

Для перехода на ЕНВД используйте заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД по форме № ЕНВД-2:

Датой начала применения вмененки рекомендуем указывать дату снятия с учета в качестве плательщика налога на профдоход.

Бланк уведомления о переходе на ЕНВД (форма ЕНВД-2) Скачать

Образец уведомления о переходе на ЕНВД (форма ЕНВД-2) Скачать

Про переход с НПД на патентную систему налогообложения налоговики разъяснений пока не предоставили. Следите за нашими обновлениями: как только появится официальная информация, мы сразу сообщим об этом.

Подробнее о других нюансах, касающихся плательщиков налога на профессиональный доход, читайте в нашей рубрике «Самозанятые».

Источник: blogkadrovika.ru