Доходы определяются «упрощенцами» по кассовому методу, т.е. на дату поступления денежных средств на банковский счет или в кассу, или на дату получения иного имущества, работ, услуг, прав, а также на дату погашения задолженности покупателем иным способом.

Для комиссионера – доходом будет являться только вознаграждение, которое будет учитываться в КУДиР «на дату погашения взаимных долгов».

При зачете вознаграждения в счет поступивших денежных средств от покупателя – документ Отчет комитенту – закладка Расчеты – строка Доходы УСН (вознаграждение) .

Для комитента – доходом будет являться вся сумма дохода, поступающая на счета комиссионера (агента) не вычитая вознаграждение (Письмо Минфина РФ от 07.10.2013 N 03-11-06/2/41436) – документ Поступление на расчетный счет .

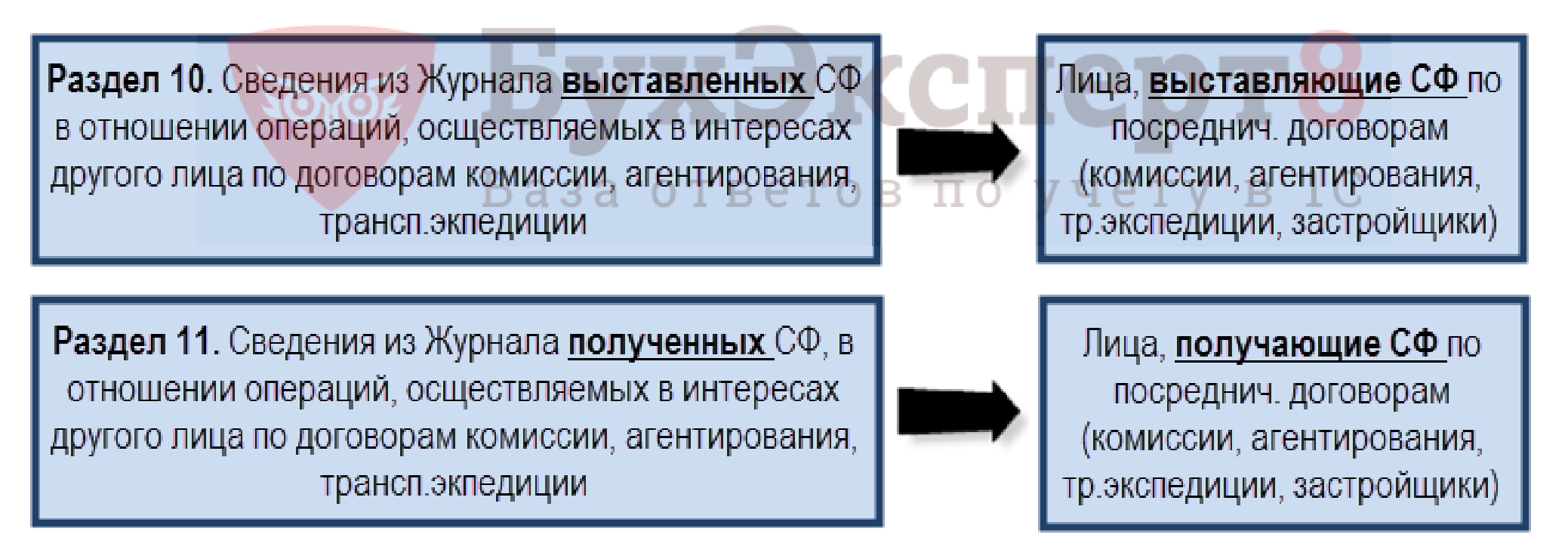

Лица, не являющиеся налогоплательщиками или освобожденные по ст. 145 НК РФ, не признаваемые НА, при осуществлении деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, в случае выставления и получения ими счетов-фактур, договоров транспортной экспедиции, доход по которым определяется в виде вознаграждения, а также при выполнении функций застройщика обязаны представить в ИФНС Журнал учета полученных и выставленных счетов-фактур (п. 5.1 ст. 174 НК РФ).

Бизнес идея: услуги грузчиков и разнорабочих. Как делать от 3000$ в месяц. Запуск за 1 неделю

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Журнал учета счетов-фактур НЕ ведется:

- комитентами или принципалами;

- посредниками, если они действуют не от своего имени, а от имени поверенного и СФ выставляется от имени поверенного.

Неплательщики НДС (комиссионеры, агенты) в случае выставления или получения по посредническому договору счета-фактуры обязаны:

- вести журналы учета полученных и выставленных счетов-фактур (п. 3.1. ст. 169 НК РФ);

- представлять в ИФНС Журнал учета полученных и выставленных счетов-фактур в электронной форме по ТКС ежеквартально.

Сведения из журналов, представляемых Неплательщиками НДС в случае ведения посреднической деятельности:

Если посредник-неплательщик НДС реализует товары только физическим лицам и, следовательно, не выставляет счета-фактуры, то при осуществлении таких операций Журнал учета выставленных и полученных счетов-фактур не ведется (Письмо Минфина РФ от 02.04.2015 N 03-07-14/18223).

Что регистрирует в книге продаж Комитент, если СФ не выставляется комиссионером?

«…в книге продаж могут быть зарегистрированы первичные учетные документы, подтверждающие совершение фактов хозяйственной жизни или иные документы, в т. ч. бухгалтерская справка, содержащие суммарные (сводные) данные по указанным операциям, совершенным в течение календарного месяца (квартала)» (Письмо Минфина РФ от 07.03.2015 N 03-07-09/14183).

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

Как зарабатывать на посредничестве в интернете

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Настройка функциональности в 1С: ТорговляНастройка торговых операций осуществляется в разделе Торговля (Главное – Функциональность). Это самый.

- Налоговики в договоре комиссии узрели незаконную налоговую схемуНалоговикам удалось доказать в суде, что заключенный между двумя компаниями.

- Реализация товаров по договору комиссии с авансом (позиция комитента) на УСН в 1СПосреднические договоры часто пугают бухгалтеров сложностью: ведь в сделке участвуют.

- Обзор ключевых новостей по НДС за 2021.

Оцените публикацию

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (1)

Мария Демашева Сотрудник БухЭксперт8 :

Источник: buhexpert8.ruМогу ли как- нибудь не облагать налогом свои посреднические услуги?

У меня ИП УСН 6%. Я предоставляю персонал для обслуживания в отели. Этот персонал я доставляю силами сторонней фирмы, а посе выставляю счет своему клиенту, куда включены транспортные услуги. Это выглядит так: мне выставляет транспортная компания счет на 100 000 рублей, я выставляю счет клиенту на 100 000 рублей. При этом я расходую с этой операции 6000 на налог.

Могу ли я как- нибудь избежать этого налога, заключив какой- нибудь агентский договор?

Дата: 17.01.2019 16:05

Поделиться

Получите ответ на вопрос

в течение часа от экспертов юристов и бухгалтеров.

Поделитесь со своими друзьями юридической информацией.

В консультации принимал участие

Ответ эксперта

Бухгалтер, Россия

Обратиться

- Консультация на сайте

- По телефону

- Whatsapp/Viber

- В чате

- Создать задачу

Включите в состав доходов всю сумму средств, полученных от заказчика.

Доходом (выручкой) посредника от оказания посреднической услуги является его вознаграждение (п. 1 ст. 346.15, п. 1 ст. 249 НК РФ).

Доходы при упрощенке признаются кассовым методом, то есть в момент получения оплаты от заказчика (п. 1 ст. 346.16 НК РФ). Поэтому авансы, полученные в счет предстоящего оказания посреднической услуги, также включаются в состав выручки (п. 1 ст. 346.15, подп.

1 п. 1 ст. 251 НК РФ, письма Минфина России от 21 июля 2008 г. № 03-11-04/2/108, от 25 января 2006 г. № 03-11-04/2/15, решение ВАС РФ от 20 января 2006 г. № 4294/05).

В рассматриваемой ситуации сумму посреднического вознаграждения на дату получения оплаты от заказчика определить невозможно. Поэтому всю поступившую сумму посредник должен включить в состав налогооблагаемых доходов. Аналогичные разъяснения содержатся в письме Минфина России от 28 марта 2011 г. № 03-11-06/2/41.

После того как посреднические услуги будут оказаны (например, на дату утверждения отчета посредника), налоговую базу по единому налогу можно скорректировать. Такой вывод следует из положений пункта 1.1 статьи 346.15 и подпункта 9 пункта 1 статьи 251 Налогового кодекса РФ. Согласно этим нормам в состав доходов, учитываемых при расчете единого налога при упрощенке, у посредника не включаются средства, поступившие от заказчика в счет возмещения затрат, связанных с исполнением договора.

В момент исполнения договора сумма ранее полученного аванса (включавшая в себя посредническое вознаграждение) перестает быть доходом посредника в полном объеме. Ведь часть поступивших средств была израсходована им для выполнения обязательств по договору. Этот факт позволяет уменьшить доход, ранее отраженный в книге учета доходов и расходов, на сумму документально подтвержденных затрат, которые должны оплачиваться за счет средств заказчика. После корректировки в составе доходов останется только сумма посреднического вознаграждения.

Правомерность такого подхода косвенно подтверждается положениями абзаца 3 пункта 1 статьи 346.17 Налогового кодекса РФ, согласно которым при возврате ранее полученной предоплаты исполнитель уменьшает налоговую базу в том периоде, в котором был произведен возврат. В данном случае часть средств, поступивших от заказчика и израсходованных в его интересах, можно рассматривать как возврат аванса в неденежной форме.

Источник: consjurist.ru

Агент интернет-магазина по доставке и приему наличных

Многие интернет-магазины, особенно работающие в крупных городах, дают возможность покупателю получить заказанный товар курьером, и оплатить наличными деньгами в момент доставки. Однако для многих интернет-магазинов это превращается в настоящий кошмар – покупка, регистрация, обслуживание кассового аппарата, соблюдение времени выдачи чека, сдача наличных в банк и т.п. Подробнее об обязанности выдавать чек .

Хорошо, что это можно переложить на чужие плечи! Большинство фирм, предлагающих услуги курьерской доставки, могут взять на себя обязанности по получению наличной выручки. В результате вы получаете выручку сразу на расчетный счет, курьерская служба – это агент интернет-магазина. Как организовать документооборот в интернет-магазине при работе с агентом, как вести учет – об этом говорим в статье.

Агент интернет-магазина для приема наличных

Реализацию товаров интернет-магазином через агента можно представить в виде такого алгоритма:

1. Магазин получает заявку от покупателя через сайт или по телефону. Стоимость доставки включается в стоимость заказа.

2. Заказанный товар передается магазином (принципалом) агенту для доставки.

3. Агент доставляет товар покупателю и получает с него наличные (на всю сумму заказа), пробивает кассовый чек.

4. Агент переводит оплату от покупателя на расчетный счет магазина за вычетом своего вознаграждения (обычно берется в %). Услуги по доставке, как правило, оплачиваются отдельно по выставленному агентом счету.

С точки зрения гражданского законодательства агент от имени интернет-магазина (принципала) и за его счет заключает с покупателем договор розничной купли-продажи (ст.1005 ГК). Внешне это выглядит как доставка товара и получение оплаты. С точки зрения законодательства имеет место не доставка, а передача товара покупателю, поскольку, когда курьер приносит покупателю товар, то договор еще не заключен (ст.492,493).

Документооборот между принципалом и агентом

Нормативные документы не регламентируют формы, по которым товар передается агенту от принципала. Поэтому можно создать и согласовать как приложение к договору такие документы, которые будут вам удобны. Как правило, у агента, давно работающего на рынке, уже разработаны такие формы, и он их вам предложит использовать.

На практике документооборот зависит от того, в каком виде товары передаются агенту от принципала.

1. Агент получает от принципала готовую «посылку» под конкретную заявку покупателя, т.е. товар комплектует, упаковывает, маркирует принципал. В этом случае с товаром принципал передает агенту документ, который затем пойдет покупателю. Это может быть накладная или документ с другим названием – см. ниже, а также статью про . Передача скомплектованных заказов агенту может подтверждаться отдельным документов, например, актом.

2. Агент получает партию товара заранее и производит комплектацию и упаковку самостоятельно, при получении подтвержденной заявки от принципала. При передаче партии товара оформляется накладная (например, по форме ТОРГ-12) или акт приема-передачи. Документы для покупателя по каждой заявке формирует агент.

После оказания услуг или по окончанию установленного периода (например, неделя или месяц) агент составляет и направляет принципалу отчет агента по приему денежных средств и доставке клиенту, в котором прописываются подробности выполненных заказов. Пример отчета вы можете видеть на рисунке.

Документооборот между агентом и покупателем

Теперь поговорим о том, какие документы должен передать агент покупателю. При этом будем иметь в виду следующее:

1. Для заключения договора розничной купли-продажи достаточно передачи покупателю кассового чека (ст.493 ГК).

2. Агенту необходимо иметь подтверждение того, что товар действительно передан покупателю (а это значит, что только выбить чек недостаточно).

3. Покупателю согласно Правилам продажи товаров дистанционным способом (утв. Постановлением правительства от 27.09.2007г. №612 необходимо довести дополнительную информацию до покупателя (название, свойства, цена товара, условия покупки, правила пользования, возврат и др.). Это тоже нужно сделать в письменном виде.

Получается, что передать покупателю только один кассовый чек недостаточно. Тем более что в чеке будут фигурировать реквизиты агента, а не интернет-магазина. Поэтому нужно, чтобы покупатель понимал, что агент действовал от имени магазина, а в случае претензий обращался в магазин, а не к агенту.

При продаже через агента не получится использовать товарный чек, т.к. он не содержит подписи покупателя, и к тому же на руках у агента снова ничего не остается.

Поэтому принципалу и агенту следует согласовать форму специального документа. Назвать ее можно как угодно, пусть это будет накладная. В ней можно указать следующую информацию:

— описание заявки покупателя – что заказано: название товара, количество, цена, итоговая стоимость и др.;

— данные продавца: название, ИНН, контактная информация;

— действие агента по поручению магазина на основании договора (дата и номер);

— гарантийные обязательства, порядок предъявления претензий;

— информация о доставке: дата и подпись покупателя о получении товара.

Документ составляется в 2 экземплярах, один остается у покупателя, другой – у агента.

Бухгалтерский учет

В бухгалтерском учете интернет-магазина при реализации товаров покупателю через агента возникнут следующие проводки:

Дебет 76 – Кредит 41 – товары переданы агенту

Дебет 76 – Кредит 90-1 – признана выручка согласно отчету агента

Обратите внимание: выручку нужно признавать на те даты, когда покупатель оплатил товар агенту! Признается выручка (доходы от продаж) в полном объеме – по суммам, которые уплатил покупатель, без уменьшения на удержанное агентское вознаграждение.

Дебет 90-2 – Кредит 76 – списана себестоимость переданных и проданных товаров согласно отчету агента

Дебет 51 – Кредит 76 – поступила на расчетный счет выручка от агента за минусом агентского вознаграждения

Дебет 44 – Кредит 76 – начислено вознаграждение агента (на дату отчета агента)

Дебет 44 – Кредит 76 – выставлен счет агентом за услуги по доставке

Дебет 76 – Кредит 51 – оплачены услуги по доставке с расчетного счета

Если вам нужна консультация по бухгалтерскому учету и налогообложению в интернет-магазине, пишите мне на странице . Узнайте, чем я могу помочь интернет-предпринимателям, загляните на страницу .

Источник: buh-v-seti.ru