В какой срок нужно уплатить страховые взносы за 1 квартал 2023 года? Какие КБК потребуются? Какие отчетные документы нужно передать в ИФНС и СФР по итогам первого квартала? Необходимо подавать в ИФНС уведомление по ЕНП с расшифровкой страховых взносов? Отвечаем на вопросы и комментарии наших экспертов – в этой статье.

В какой срок нужно уплатить страховые взносы за 1 квартал 2023

На сегодняшний день бизнес (организации и ИП) обязаны уплачивать 2 вида страховых взносов:

- Страховые взносы в ИФНС (взносы на ОПС, ОМС, ВНиМ);

- Страховые взносы в Социальный фонд (взносы «на травматзим»).

При этом сроки уплаты взносов различаются от их вида:

| Вид взносов | Период уплаты | Срок уплаты |

| Взносы на ОПС, ОМС, ВНиМ в ИФНС | Январь 2023 | 28.02.2023 |

| Февраль 2023 | 28.32.2023 | |

| Март 2023 | 28.04.2023 | |

| Взносы на травматизм в СФР | Январь 2023 | 15.02.2023 |

| Февраль 2023 | 15.03.2023 | |

| Март 2023 | 17.04.2023 (15 апреля – суббота) |

СТРАХОВЫЕ ВЗНОСЫ: ВИДЫ, НА ЧТО НАЧИСЛЯЮТСЯ, КТО ПЛАТИТ

Как видно из таблицы, в силу НК РФ, оба вида взносов подлежат уплате по итогам каждого месяца, а не поквартальное перечисление. Поэтому уплата страховых взносов за 1 квартал 2023 года должна «закрываться» путем перечисления платежей за январь, февраль и март 2023 года.

Далее поясним, в каком порядке подлежат уплаты взносы в рамках 1 квартала 2023 года.

Полноценные обзоры и примеры документов по страховым взносам есть в Консультант Плюс.

Страховые взносы за 1 кв. в составе ЕНП

С 01.01.2023 страховые взносы за каждый месяц вы можете перечислять в ИФНС в составе единого налогового платежа (ЕНП). Тогда при перечислении страховых взносов с выплат работникам в платежном поручении необходимо указать КБК 18201061201010000510. Делить страховые взносы по видам не нужно. Они все должны «отправиться» на единый КБК.

Заметим, что плательщикам, перечисляющим налоги и взносы в составе ЕНП, также нужно направлять в ИФНС уведомления об исчисленных суммах взносов. Подать такие уведомления по взносам за I квартал нужно в следующие сроки.

| Январь 2023 г. | 27.02.2023 (25 февраля – суббота) |

| Февраль 2023 г. | 27.03.2023 (25 марта – суббота) |

| Март 2023 г. | Уведомление подавать не нужно, поскольку срок сдачи РСВ за I квартал наступает раньше срока уплаты взносов за март (п. 9 ст. 58 НК РФ) |

Страховые взносы за 1 кв. отдельными платежками

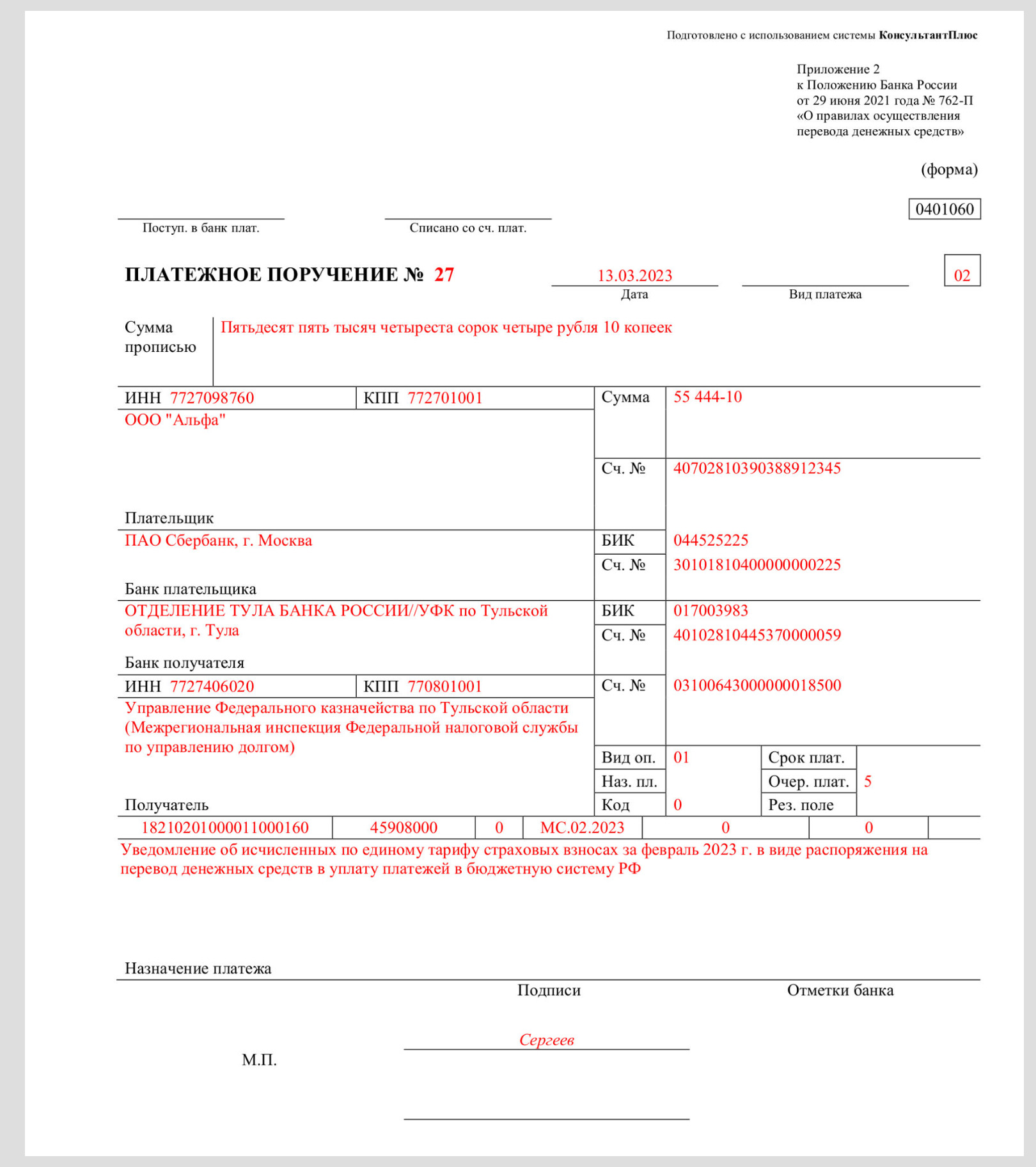

В 2023 году платить страховые взносы в ИФНС за 1 квартал 2023 года вы можете оплатить другим способом – платежкой, которая заменяет собой уведомление по ЕНП. Тогда в ней (платежке) следует указать единый КБК по взносам на ОПС, ОМС и ВНиМ – 18210201000011000160. Разделять взносы по разным КБК не нужно, поскольку все они перечисляются в рамках единого тарифа, без уточнения видов страхования.

При таком варианте платежка, например, по февральским взносам будет такой:

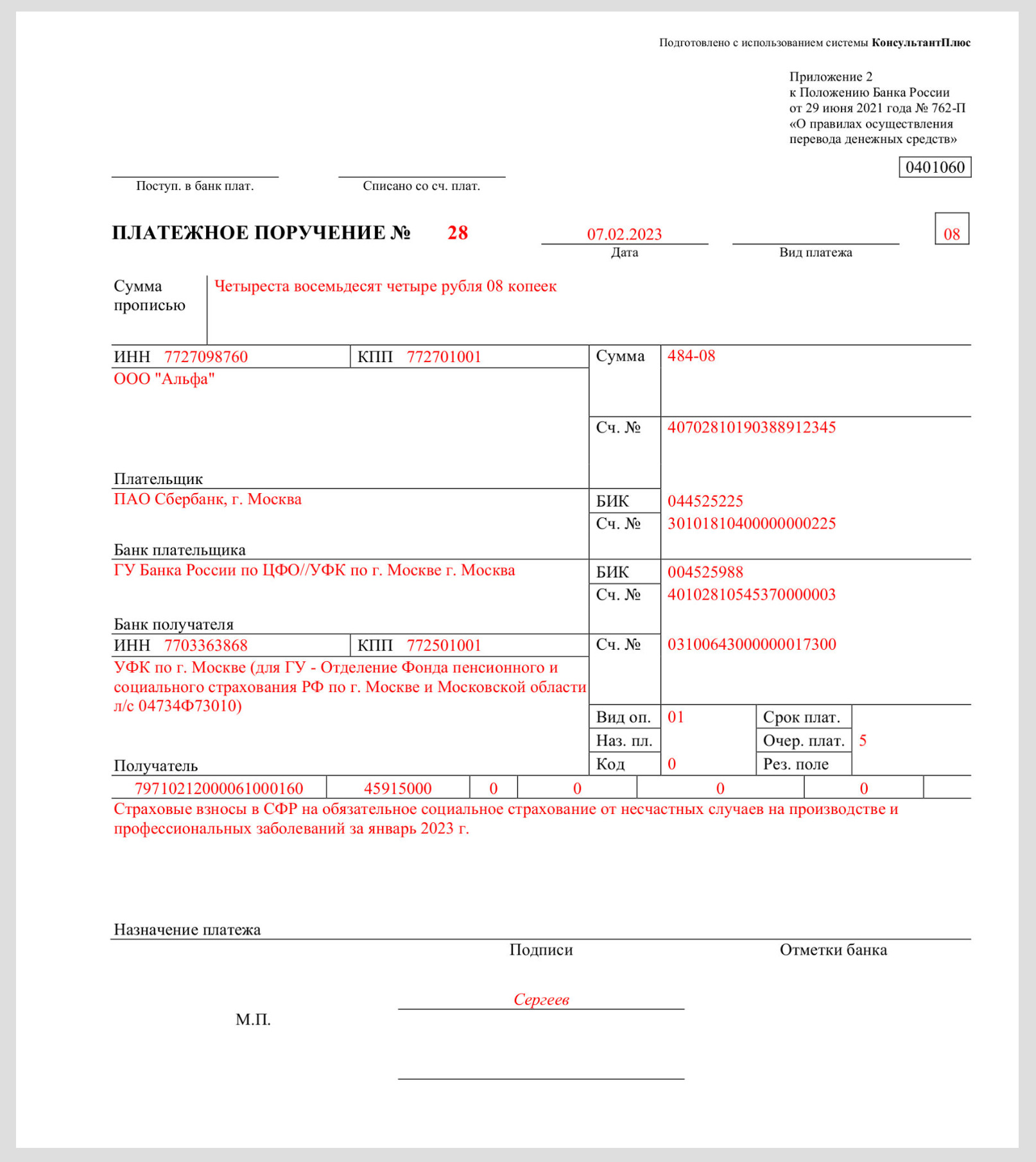

Страховые взносы за 1 кв. «на травматизм» в СФР

Страховые взносы «на травматизм» уплачивают не в ИФНС, а в Социальный фонд (СФР) Поэтому все работодатели (всех регионов) при перечислении этих взносов в платежке ставят КБК 79710212000061000160. Вот пример такой платежки за первый месяц квартала (январь 2023 года).

Новый сервис ФНС

С марта 2023 года досрочно оплатить фиксированные страховые взносы без подачи заявлений или авансовые платежи без уведомлений можно через сервис «Уплата налогов и пошлин». Здесь появились новые жизненные ситуации: «Уплата фиксированных страховых взносов» и «Уплата авансов вместо подачи уведомления».

Суть в том, что после обновления сервиса можно безошибочно уплатить фиксированные взносы досрочно для уменьшения налога по УСН или патентной системе (ПСН) в периоде перечисления платежа, начиная с 1 квартала 2023 года. Сервис сам заполнит нужные платежные реквизиты.

Важно, чтобы к моменту наступления срока уплаты страховых взносов сальдо ЕНС было положительным.

Также с помощью обновленного сервиса можно внести очередной авансовый платеж, не подавая уведомление о его начислении: это предусмотренная законодательством возможность заплатить в 2023 году аванс «как раньше», не заполняя и не направляя больше никаких документов в налоговые органы. Сервис и автоматизированная система ФНС примут платеж, на его основе сформируют начисления и направят суммы в нужный бюджет.

То есть не совсем новый способ, а сервис для формирования платежек со статусом 02 вместо уведомления (с КБК не ЕНП, а конкретного налога, взноса).

Отчетность по взносам за 1 квартал 2023 года

Не позднее 25.04.2023 работодателям нужно представить РСВ по итогам I квартала 2023 г. Сдать расчет нужно по новой форме.

Даже если вы уплачиваете налоги и взносы в рамках ЕНП, в соответствующих полях расчета по страховым взносам нужно указывать КБК, предназначенные именно для уплаты взносов. К примеру, в строке 020 раздела 1 ставится КБК 18210201000011000160.

Не позднее этой же даты в свое отделение СФР работодатели должны подать ЕФС-1 в части сведений о взносах на травматизм.

Источник: buhguru.com

Какие отчисления должен осуществить индивидуальный предприниматель в 2022 году?

Индивидуальный предприниматель – это бизнесмен, который должен заботиться о себе, как о гражданине, и о своих сотрудниках, как о гражданах, предоставляя им социальные гарантии.

Для этого предусмотрены страховые взносы. Кроме того, много страховых агентов работает в качестве индивидуального предпринимателя.

Деятельность ИП в части обязательных платежей регламентируется Налоговым кодексом РФ, а также нормативными актами министерств.

Уплата страховых взносов – обязанность ИП, он платит взносы:

- за себя, если отсутствуют наемные работники;

- за себя и за наемных работников.

С 1 января 2022 года вступили в силу существенные изменения в части страхового обеспечения предпринимателей: увеличились страховые взносы в 2022 году ИП за себя, изменился порядок их перечисления.

Страховые взносы ИП за себя

Размер страховых взносов для предпринимателей на 2022 год установлен в фиксированном размере – 43 211 рублей.

Сумма будет распределяться следующим образом:

- 34 445 рублей отчисляются на обязательное пенсионное страхование (ОПС);

- 8 766 рублей пойдут на обязательное медицинское страхование (ОМС).

В соответствии с п. 6 ст. 430 НК РФ ИП, действующий без работников, не обязан уплачивать страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством.

Женщина, при наличии добровольных отчислений, может получать от ФСС соответствующие пособия по уходу за ребенком.

Как рассчитывать взносы:

- ИП, годовой доход которого не превышает 300 000 руб., будет платить страховые взносы в фиксированном размере, так как они не зависят от выручки;

- ИП, годовой доход которого превысил 300 000 руб., заплатит в ПФР сверх фиксированного размера 1% от суммы превышения дохода в 300 000 руб., но не более восьмикратного увеличения фиксированного платежа, то есть максимум 275 560 руб. (8 х 34 445 руб.).

Как определяется доход для расчета 1%

Для расчета суммы дохода, учитывается режим налогообложения, согласно требованиям налогового кодекса.

- ИП на ОСНО – (ст. 227 НК РФ) доход равен налогооблагаемому доходу, указанному в НДФЛ;

- ИП на ЕСХН – ( п. 1 ст. 346.5 НК РФ) доходы от реализации согласно ст. 249 НК РФ и внереализационные доходы согласно ст. 250 НК РФ, не уменьшенные на расходы;

- ИП на УСН – (ст. 346.15 НК РФ), те доходы, которые отражены в книге учета доходов и расходов. При режиме «доходы минус расходы» для расчета величины страховых взносов берутся доходы за вычетом расходов, которые учитываются в УСН;

- ИП на ПСН – ( ст. 346.47 и 51 НК РФ), для расчета берется возможный к получению годовой доход, который указывается в патенте на год. Для целей исчисления страховых взносов фактические доходы учитывать не нужно, но обязанность по ведению книги учета доходов и расходов не отменяется.

Совмещение УСН с патентом – доход по УСН суммируется с потенциальным доходом на патенте и со всей суммы рассчитывается 1%.

Если ИП применяет несколько систем налогообложения, то суммируются все доходы. Предприниматели, применяющие УСН, имеют право на уменьшение налогов: при использовании УСН ИП без работников могут уменьшить налог на весь размер страховых взносов; с работниками – не более чем на 50%.

Сроки уплаты страховых взносов

ИП в 2022 году должны уплатить страховые взносы за себя с доходов, не превышающих 300 000 рублей, не позднее 31 декабря 2022 года.

Для уплаты страховых взносов, исчисленных с суммы дохода плательщика, превышающей 300 000 рублей, установлены другие сроки:

- за 2021 год – не позднее 1 июля 2022 года;

- за 2022 год – не позднее 1 июля 2023 года.

В случае прекращения деятельности уплата страховых взносов происходит не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Страховые взносы ИП за сотрудников в 2022 году

Согласно ст. 425 НК РФ индивидуальный предприниматель – работодатель, должен уплачивать взносы за себя, а также с выплат работникам, оформленных по трудовому договору по следующим ставкам:

- на ОПС – 22%;

- на ОМС – 5,1%;

- на социальное страхование (ОСС) – 2,9%.

Сведения о перечисленных взносах направляются в налоговую инспекцию.

Работодатели также осуществляют страхование сотрудников от несчастных случаев, направляя взносы в Фонд социального страхования: тариф взносов зависит от класса опасности работ.

Общая ставка страховых взносов в 2022 году составляет 30%, не считая ставки взносов от несчастных случаев.

Согласно Постановлению Правительства РФ от 16.11.2021 № 1951, тарифы зависят от предельной базы для расчета страховых взносов, в 2022 году для большинства плательщиков они составят:

- на ОПС – 1 565 000 руб. (взносы уплачиваются по ставке 10%, если лимит выплат отдельному работнику будет превышен);

- на ОСС – 1 032 000 руб. (превышение лимита выплат отдельному сотруднику дает право не уплачивать взносы).

Базы взносов на медицину и взносов «на травматизм» по-прежнему не лимитируются.

ИП на УСН могут применять пониженные тарифы страховых взносов, согласно ст. 427 НК РФ. Для этого основной вид экономической деятельности должен быть – производство пищевых продуктов, безалкогольных напитков, минеральных вод и прочих питьевых вод в бутылках, одежды из кожи и изделий из кожи, текстильных изделий, обработка древесины и производство изделий из дерева и пробки (за исключением мебели), производство бумаги и бумажных изделий и другие.

ИП и самозанятые

В России недавно появились официальные самозанятые, уплачивающие налог на профессиональный доход (НПД). В тех случаях, когда ИП взаимодействует с физическими лицами, применяется конкретный налог в зависимости от статуса исполнителя:

- если исполнитель – физическое лицо не зарегистрировано в качестве ИП или самозанятого, то заказчик уплачивает за него страховые взносы на ОПС и ОМС по стандартным ставкам;

- если исполнитель – физическое лицо является ИП, то оно уплачивает взносы за себя самостоятельно;

- если исполнитель – физическое лицо зарегистрировано как самозанятый, то оно самостоятельно уплачивает взносы. Взносы в ОМС в таком случае включены в налоговый платеж, взносы на ОПС осуществляются по желанию самозанятого, если он встанет на учет.

Что будет, если не уплачивать страховые взносы

В этом случае у физлица образуется задолженность, на которую начисляются пени. Кроме того, в отношении него могут применяться меры принудительного взыскания за счет денежных средств на счетах в банках, заработной платы, имущества должника.

Подведем итоги

Оплата страховых взносов гражданам, зарегистрированным в качестве индивидуального предпринимателя, обязательная.

Стоит отметить, что за отсутствие или просрочку платежа устанавливаются санкции в виде штрафа или невозможности перейти на более выгодный налоговый режим.

Кроме того, рекомендовано оформить своим работникам страхование от НС, так как сохранить свое здоровье полезно как самому работнику, так и работодателю, чтобы получать от здорового сотрудника качественную работу.

Популярные и актуальные новости на нашем информационно-аналитическом ресурсе – Calmins.com !

NEO-волонтер Татьяна П.

Источник: calmins.com

Страховые взносы за иностранцев в 2022 году

За иностранных работников, за исключением высококвалифицированных специалистов, работодатель обязан уплачивать страховые взносы, как и за российских сотрудников. Но суммы выплат будут отличаться.

- Тарифы страховых взносов

- Изменение предельной величины для расчета взносов

- Новая форма расчетов по страховым взносам

Тарифы страховых взносов

Взносы на травматизм в 2022 году нужно платить по прежним тарифам согласно Федеральному закону от 21.12.2021 N 413-ФЗ.

Остальные тарифы страховых взносов по работникам прописаны в статье 425 Налогового Кодекса РФ.

- Обязательное пенсионное страхование (ОПС или ПФР) для всех иностранных сотрудников — 22,0%

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС или ФСС) — 2,9% или 1,8%

- Обязательное медицинское страхование (ОМС) — 5,1%.

Если компания имеет право применять пониженные тарифы страховых взносов, то это распространяется и на иностранных сотрудников.

Тарифы страховых взносов зависят от статуса и гражданства иностранного сотрудника. Так, за временно и постоянно проживающих иностранцев работодатели отчисляют взносы, как за россиян:

- ОПС — 22%,

- ОСС — 2,9%,

- ОМС — 5,1%.

У временно пребывающих взносы зависят от гражданства.

Гражданам стран ЕАЭС взносы начисляют как россиянам:

- ОПС — 22%,

- ОСС — 2,9%,

- ОМС — 5,1%.

Безвизовым иностранцам с патентом или визовым с разрешением на работу:

- ОПС — 22%,

- ОСС — 1,8%,

- ОМС — 0%.

Из размера тарифов сразу видно, что иностранцы с разрешением на временное проживание или с видом на жительство, а так же сотрудники из стран ЕАЭС имеют право оформить полис обязательного медицинского страхования, а вот иностранцам с патентом или разрешением на работу потребует полис добровольного медицинского страхования.

Примечание редакции: требования к полисам для работы изменились в 2021 году. Читайте об этом в статье «Легальность полиса ДМС можно проверить».

Исключение — высококвалифицированные специалисты. За них выплачиваются только взносы на травматизм.

Но при достижении определенной суммы для расчета процентная ставка ОПС снижается до 10%, а ОСС не платится. И эти суммы изменились с 1 января 2022 года.

Изменение предельной величины для расчета взносов

База для исчисления страховых взносов на 2022 год установлена Постановлением Правительства РФ от 16.11.2021 N 1951.

Новые предельные суммы:

- для ОПС — 1 565 000 руб.

- для ОСС — 1 032 000 руб.

Если выплаты в пользу сотрудника с начала года превысили пороговое значение базы, то работодатель платит ОПС по тарифу 10%, а в ОСС — не платит ничего.

Новая форма расчетов по страховым взносам

В основном изменения связаны с переходом на прямые выплаты застрахованным.

Иностранные сотрудники имеют свои особенности, которые касаются не только отдела кадров, но и бухгалтерии. И эти особенности прописаны в самых разных законодательных актах. Компании всегда важно знать обо всех особенностях работы с иностранцами, а не только об их миграционных документах, поэтому на наших курсах мы готовим специалистов, которые разбираются в миграционном, трудовом и налоговом законодательстве, закрывая практически все вопросы, связанные с работой иностранных сотрудников в компании.

Другие материалы по теме «Страховые взносы»:

Работодатели, будь то организации, ИП или граждане РФ, обязаны платить своих иностранных сотрудников страховые взносы. До 2023 года взносы платились отдельно по разным видам страхования, с 2023 года — по единому тарифу. Но в августе 2023 года все снова изменилось.

Работодатель может оформить отношения с иностранным сотрудником не только в рамках трудового кодекса РФ, но и заключить с ним договор гражданско-правового характера (ГПХ). Надо ли в таком случае платить страховые взносы за иностранца, разберемся в статье.

Выплачивая заработную плату сотруднику, работодатель должен также оплатить страховые взносы и перечислить подоходный налог иностранца. Для верных расчетов нужно знать, как определять налоговый статус иностранца, и быть в курсе изменений в законодательстве РФ.

Источник: all-migration.com