В процессе работы, могут применяться наличные средства или безналичные платежи через банковское учреждение. В последнем случае, можно столкнуться с некоторыми трудностями, когда потребуется вывести деньги для собственной потребности. Так называемое обналичивание средств с расчетного счета может стать проблемой, поэтому рекомендуется знать, как проще всего снять деньги с расчетного счета ИП в 2019 году.

Как можно распоряжаться деньгами

Индивидуальный предприниматель может выполнять некоторые действия при помощи наличных средств. Если общая сумма оплаты согласно контракту с другим лицом составляет не более 100 тысяч рублей, то оплачивать операции можно с использованием наличности. Однако расчеты свыше указанной суммы потребуют открытия расчетного счета. В пределах одного контракта, это является лимитом в расчетах между ИП.

Наличные денежные средства ИП может получать от клиентов и потребителей. Если оплату выполняют физические лица, то нет лимита по количеству денег. Однако потребуется позаботиться о вопросе безопасности и сохранности денег. Чтобы обезопасить и упростить собственную деятельность, лучше вносить получаемые наличные средства сразу на счет в банке.

Закон

ИП имеет статус физического лица, он не является компанией, поэтому все деньги представляют его собственность. Он имеет право пользоваться ими согласно личных предпочтений. Гражданский кодекс Российской Федерации и 209 статья указывают, что владелец может распоряжаться средствами и имуществом ИП, а также имеет на это соответствующие права владения.

Однако существует Федеральный закон, номер 115, который называется «О противодействии легализации доходов, полученных преступным путем». В нем указывается, что банки могут определять нелегальные и мошеннические операции и проводить их проверки.

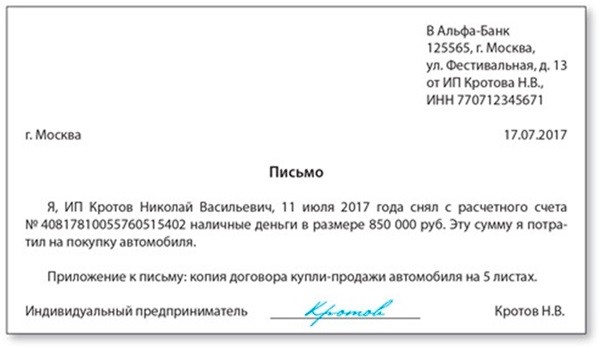

Вывод больших сумм с личного счета ИП может стать предметом интереса банковского учреждения, если это происходит достаточно часто и снимаются крупные денежные средства, превышающие 600 тысяч рублей. Банк может потребовать подтверждение целевого расходования этих средств, поэтому потребуется предъявить документы, доказывающие расходы.

Важно! ИП, который полностью и вовремя рассчитался с бюджетом, имеет законные права использовать остаток средств на свое усмотрение.

Основания

В процессе ведения собственной деятельности ИП получает больше прав выводить средства, чем юридическое лицо. Он может расходовать их без ограничений и необходимости подтверждения целевого их использования. Владелец юрлица может снимать средства со счета, только совершив выплату дивидендов. Так разрешается делать только с условием получения предприятием прибыли и только один раз на протяжении трех месяцев. В ходе такой операции придется еще и заплатить НДФЛ, который составляет 13 процентов.

Как ИП снимать наличные с расчетного счета

Письмо Министерства финансов, номер 39905, выпущенное 11 августа 2014 года, наделяет ИП правом использовать собственный доход по своему усмотрению.

Обратите внимание! Платежный счет, заблокированный банком, запрещает снимать наличные деньги и выполнять платежи.

Блокировка может произойти по причине превышения лимита на снятие средств за месяц, день или операцию.

В Письме также отображено отсутствие дополнительного налогообложения при переводе с банковского счета денег. Остаток после выплаты налогов является законной зарплатой предпринимателя. В соответствии со статьей 209 Гражданского кодекса Российской Федерации, владелец имеет право выполнять любые операции с собственным имуществом, если они проходят в соответствии с законодательными нормами и не противоречат интересам иных лиц. Такая норма распространяется на средства, которые находятся в кассе ИП или на счете в банке.

Способы

При проведении различных операций с банковского счета может сниматься комиссия, различный процент за выполнение. Желательно принимать это во внимание и выбрать максимально удобный и экономный способ выводить средства.

На сегодняшний день есть несколько методов снятия денег. Они имеют различные условия, стоимость и скорость:

- Банковская карта. Расчетный счет позволяет создать пластиковую карту, при помощи которой можно снимать деньги наличными из банковских отделений и банкоматов. За выполнение таких операций может сниматься комиссия, размер которой зависит от условий обслуживания.

- Чековая книга. Операции с чеками были популярны еще около двадцати лет назад, однако сегодня этот способ считается устаревшим. ИП может выписать чек на себя и обратиться в отделение банка для получения денег. На подтверждение операции может потребоваться до трех дней. Учреждение также потребует заплатить комиссию.

- Персональный счет. Наиболее популярный и простой способ обналичить деньги. Средства предварительно следует перевести со счета ИП на счет физического лица. Далее их можно спокойно снять в банковском учреждении при помощи пластиковой карты. Однако оба счета рекомендуется открывать в одном учреждении, поскольку за переводы на карты других банков могут сниматься большие комиссионные. Важно знать то, что на счет, который принадлежит физическому лицу, открывшему ИП, можно перевести деньги без обложения налогами. Если перевод совершается на счет другого лица, то с него произойдет снятие НДФЛ, поскольку такое поступление будет расцениваться как получение дохода. Зачастую на перевод затрачивается один банковский день. Для срочных операций такой метод может не подойти по причине возможных задержек с трансфером денег.

- Депозит. Предприниматель может совершить перевод со своего счета на депозитный, подождать окончания срока и снять наличные в кассе с процентами по вкладу. Считается хорошим способом защититься от инфляции и колебаний курса.

- Банковская касса. Подходит для снятия крупных денежных сумм. Однако, чтобы это сделать, необходимо оставить заявку. Рассмотрение занимает от одного до пяти дней, после чего придет сообщение о дате и времени снятия. Касса банка имеет ограничения о размере остатка денег на конец дня, поэтому просто обратиться и обналичить не получится. За операцию снимается определенный процент от суммы.

Тонкости

Снятие наличных с расчетного счета ИП может сопровождаться следующими тонкостями:

- При выводе наличности с р/с банка, предприниматель также является плательщиком процентов за услугу. Их количество зависит от условий соглашения с банком. Если снимается мелкая сумма, то учреждение обычно берет фиксированную комиссию, которая составляет более 50 рублей.

- При регулярном снятии крупных сумм, превышающих 100 тысяч рублей, банк, опираясь на Федеральный закон номер 115, может запросить письменное объяснение снятия, указание целевого назначения денег, счета, чеки и другие документы за купленные товары или услуги.

- ИП относится к упрощенной системе ведения бухгалтерских документов и отчетности, но не допускается несоблюдение установленных норм и предписаний о ведении деятельности. Чтобы избежать проблем и вопросов от контролирующих органов, требуется во всем соблюдать законность.

- Расходы ИП следует делить на производственные и личные. Чтобы выводить наличные деньги, рекомендуется завести отдельную пластиковую карту.

- Вывод денег не ограничен законодательно. Однако при ведении коммерческой деятельности действует лимит на сделку в размере 100 тысяч рублей. Необходимо четко отделить личные операции от коммерческих, чтобы избежать проблем.

Комиссия

Некоторые банковские учреждения устанавливают вместо комиссии за снятие наличности комиссию за перевод средств в адрес физлица. ИП не всегда исключается из перечня во время перечисления денег со счета на карту, даже если все это происходит в пределах одного учреждения.

За вывод средств с р/с снимается определенный процент от суммы. Выдача зарплаты сопровождается комиссией в один процент или менее. За снятие согласно иных целевых назначений придется заплатить более двух процентов.

Как уменьшить

Для уменьшения суммы комиссии рекомендуется найти банк с минимальными ставками. Некоторые учреждения предлагают бесплатное снятие небольших сумм на протяжении месяца или акционные предложения по сниженной ставке. Таким образом, они привлекают новых клиентов. Изучив все предложения от отечественных банков, можно выбрать оптимальный тариф и перейти на него.

Учет снятия

В отличие от юридических лиц, ИП не обязан вести бухгалтерию, совершать операции и проводки. Однако в таком случае учет средств будет не настолько эффективен. Для качественного учета денежных средств не требуется применять проводки из бухгалтерских программ, потому что план счетов для ИП не утвержден.

Заниматься деятельностью можно с использованием обычной книги учета расходов и доходов, в которую просто записывать все коммерческие операции. Для предпринимателя такого вида будет вполне достаточно.

Бухгалтерские проводки в деятельности, которые применяются для предприятий, могут стать фактором потребности оформлять ненужные бумаги, такие как авансовый отчет. Это создает дополнительные трудности, особенно, учитывая, что государство стремится обеспечить упрощенную работу предпринимателям.

Ответственность за незаконные способы

В последнее время получила распространение схема, когда юрлица с помощью ИП переводят на его счет деньги, которые последний потом снимает как средства на личные нужды.

Налоговые и правоохранительные органы способны быстро и легко вычислить такую схему и ее участников. За правонарушение грозит статья 171 Уголовного кодекса РФ, которая предусматривает наказание в виде лишения свободы до пяти лет. Кроме этого, может быть задействована статья за отмывание средств. Общий срок отбывания наказания может составить до десяти лет.

ИП может в любое время снять личные деньги, потратить их на необходимые услуги или товары. Главное — не нарушать установленные пределы и нормы. Следует также учитывать особенности при выводе средств с р/с.

Источник: ontask.ru

5 вариантов снятия наличных с расчетного счета ИП

ИП получает доход из двух источников: от сделок с другими предпринимателями и организациями и доходы от клиентов, которые являются физлицами. В первом случае наличный расчёт возможен, только если сумма не выходит за рамки 100 тыс. руб. При превышении лимита наличных расчётов нужно обязательно осуществлять безналичные платежи. Во втором случае ограничения не действуют, но встаёт вопрос о сохранности наличных денег. Пользование расчётным счётом для ИП это необходимость и неотъемлемая часть рабочего процесса.

Как ИП открыть счёт в банке

Сегодня все банки предоставляют свои услуги индивидуальным предпринимателям. Выбор во многом зависит от репутации и благонадёжности банка. Также обратите внимание на стоимость обслуживания счёта. ИП платят не только за открытие счёта, но и проценты за ежемесячное обслуживание, снятие и внесение наличных денег, выписку платёжных поручений.

Разные банки могут предъявлять различные требования к пакету документов, но естьосновной перечень:

- паспорт предпринимателя или иной документ, удостоверяющий личность;

- образец подписи и оттиск печати;

- лицензия на право ведения предпринимательской деятельности, если она предполагается сферой деятельности;

- в случае передачи полномочий на пользование средствами со счёта третьим лицам необходимо предоставить подтверждающие документы.

Главный критерий при открытии расчётного счёта в банке является надёжность и стоимость обслуживания.

От того насколько грамотно работает система банка зависит уровень обслуживания, скорость перевода денег со счёта на счёт и другие немаловажные критерии.

Отнеситесь внимательно к выбору банка для ведения финансовых дел со своими клиентами.

Какую выгоду даёт безналичный расчёт

Малый бизнес предпочитает проводить все платёжные операции через кассу.

Но ведение расчётного счёта даёт больше преимуществ:

- Учёт расходов и доходов, осуществляемых по одному расчётному счёту, гораздо проще вести. Все операции отслеживаются и просматриваются в одной выписке со счёта.

- При оплате услуг и товаров, реализуемых ИП, с помощью р/с в банке не существует ограничений по сумме, в отличие от оплаты наличными в кассу. Это важное преимущество, так как позволяет индивидуальному предпринимателю расти и увеличивать свои доходы. В банках существуют некоторые лимиты на суточное движение средств. Но обычно это не вызывает проблем, так как можно предоставить обоснование по превышению суммы и деньги поступят на счёт не позднее 3 дней.

- Доверие к малому и среднему бизнесу, который ведёт свою работу, используя расчётный счёт в банке, гораздо выше, чем к тем, кто работает только с наличкой. Ведение бизнеса по безналичному расчёту говорит о серьёзности и ответственности, и помогает повысить репутацию в своей сфере бизнеса.

Таким образом, ведение бизнеса, используя кассу наличного расчёта для мелких сделок и частных клиентов и расчётный счёт в банке для осуществления сделок по безналичному переводу – это оптимальный выбор индивидуальных предпринимателей. К тому же используя р/с осуществляется снятие наличных с расчётного счёта ИП на личные нужды.

Рекомендуем к изучению! Перейди по ссылке:

Особенности пользования безналичным счётом

Согласно нормативным документам (Письмо Минфина №03-04-05/39905 от 11.08.2014 и письмо ЦБ №03-04-05/39905 от 02.08.2012) предприниматель вправе пользоваться доступными средствами на расчётном счёте, в случае предварительной уплаты налогов.

Также он имеет право не отчитываться в собственных расходах, и они не облагаются налогами.

Пользование расчётным счётом в банке имеет некоторые тонкости.

Рекомендации, как снимать деньги со счёта ИП:

- Учитывайте, что при снятии наличных средств с расчётного счёта в банке индивидуальный предприниматель также оплачивает комиссию. Её размер регулируется договором, заключённым между ИП и выбранным банком. Комиссия назначается, как правило, в процентах. Если сумма небольшая, банк вправе взимать минимальную комиссию, не менее 50 рублей.

- Обратите внимание, что согласно федеральному закону №115 банк имеет право потребовать обоснований для снятия больших сумм. Это происходит в случае регулярного обналичивания сумм более 100000 руб. Тогда ИП предстоит письменно указать причины и на что пойдут деньги, предоставить финансовые документы, подтверждающие назначение расходов. Например,счета-фактуры, чеки за приобретённые товары, квитанции, накладные и так далее.

- Внимательно отнеситесь ко всем осуществляемым операциям с наличными деньгами. Несмотря на то, что ведение отчёта и бухгалтерии для ИП значительно упрощены, рекомендуется строго выполнять все предписания и осуществлять деятельность согласно всем установленным регламентам и законам.Это необходимо во избежание возникновения возможных проблем с органами, осуществляющими контроль над деятельностью частных организаций и предпринимателей.

- Все свои расходы ИП обязан разделить на личные и производственные. Для вывода наличных средств на частные нужды лучше завести отдельную банковскую карту.

- Согласно законам ограничение по суммена вывод денег на собственные нужды предпринимателя не установлено. А вот на ведение предпринимательской деятельности есть свой лимит – 100 тыс. рублей для каждой сделки.

Каждый предприниматель решает сам, нужно ли ему заводить расчётный счёт в банке.

Правительство и налоговая не могут обязать его вести бизнес по безналичному расчёту.

Для того чтобы открыть р/с для предпринимательской деятельности надо завестиспециальный счёт, так как стандартный способ совершения финансовых операций по снятию средств для ИП запрещён законом.

Вывод наличных денег со счёта

Подробнее о том, как ИП снять деньги с расчётного счёта. Ведь уже известно, что стандартный вывод средств не предполагается.

Рекомендуем к изучению! Перейди по ссылке:

- Касса при банке – самый простой способ, как обналичить деньги со своегорасчётного счёта для ИП. Заполняется специальная форма кредитного учреждения, где указывается сумма и назначение вывода денег.

- Можно вывести полученную выручку совершив перевод на счёт физического лица. ИП заводит два счёта: один как физлицо, другой рабочий. Сначала надо заплатить все налоги, затем можно законно распоряжаться оставшейся прибылью. Деньги переводятся на счёт физлица. Если оба счёта открыты в одном и том же банке, никаких комиссий за перевод и обнал. не взимается.

- Если расходование полученных средств не предвидится, можно перевести их на сберегательный счёт физлица в банке.

- Предприниматель вправе завести чековую книжку. Её заполнение и ведение строго контролируется банком. Чтобы операция не воспринималась службой безопасности банка как нелегальная, указывайте Ф.И.О индивидуального предпринимателя при обналичивании средств на личные нужды. Чеки – это документы строгой отчётности. Заполняйте их внимательно, чтобы не пришлось потом править и разбираться с проблемами.

- Как ещёс ИП может снять деньги с расчётного счёта: оформление зарплатного проекта. В данном случае деньги перечисляют сразу на банковскиекарточки сотрудников. Операции облагаются самой маленькой комиссией.

Все операции по движению денежных средств нар/с предпринимателя называются транзакции. Каждая транзакция предусматривает указание обоснования и целей операции. Указывается цель снятия или перевода денег, например, «зарплата работников» или «частныерасходы».

Использование доходов ИП на личные траты

Согласно законодательству снятие наличных ИП для собственных нужд 2019 годане имеет ограничений и не требует специальной отчётности.

Предприниматель имеет право распорядиться своими финансами для любых целей.

Также средства можно потратитьна:

- развитие и расширение собственного бизнеса;

- оплатить сопутствующие расходы и оборудование для бизнеса;

- перевод для собственных нужд предпринимателя.

ИФНС не взимает налоги за пользование прибылью в личных целях. Главное, совершать перевод после оплаты всех налогов.Без ограничений, а следовательно столько, скольконужно ИП может снять с расчётного счёта на личные нужды. Правильно указывайте цели движения финансов. Запрещено обоснование платежа в виде «зарплата для ИП».

Открывая счёт ознакомьтесь со всеми действующими тарифами. Банки предлагают очень выгодные условия для предпринимателей.

Каждый ИП должен знать все тонкости ведения бизнеса по безналичному расчёту. Это касается и вопросов о снятии наличных средств и того, может ли ИП оплачивать с расчётного счёта свои личные расходы.

Теневой бизнес

Ведите свою предпринимательскую деятельность открыто и правильно, как того требует законодательство. Существует множество схем по укрытию доходов с помощью проведения небольших сумм через банки. Если у службы контроля возникнут вопросы, данные передадут в налоговую, а счёт придётся заблокировать до выяснения обстоятельств.

Проблема теневого бизнеса возникает чаще всего в трёх случаях:

- Предприниматель нанимает нелегальных работников по тем или иным причинам, не производит отчислений в налоговую и пенсионный фонд, что лишает таких сотрудников социальных гарантий и соблюдения прав ТК РФ.

- Экономия на налогах и выплатах в фонд социального страхования, медицинского обязательного страхования и пенсионный фонд заставляет прятать доходы и вести дела нелегально.

- Вид деятельности предпринимателя является незаконным, не подлежит лицензированию и его приходится прятать от государства.

Ведение теневого бизнеса преследуется законом и строго наказывается в соответствии со статьёй 198 УК РФ «Уклонение от уплаты налогов и сборов с физического лица».

Источник: tvoeip.ru