Сколько платит ИП государству

Регистрация ИП подразумевает не только начало работы на себя, но и обязательства перед государством. В их состав входит налог, который уплачивается с объема полученного дохода в отчетном периоде. Он уплачивается или с дохода, или в фиксированной сумме, что зависит от применяемой системы налогообложения.

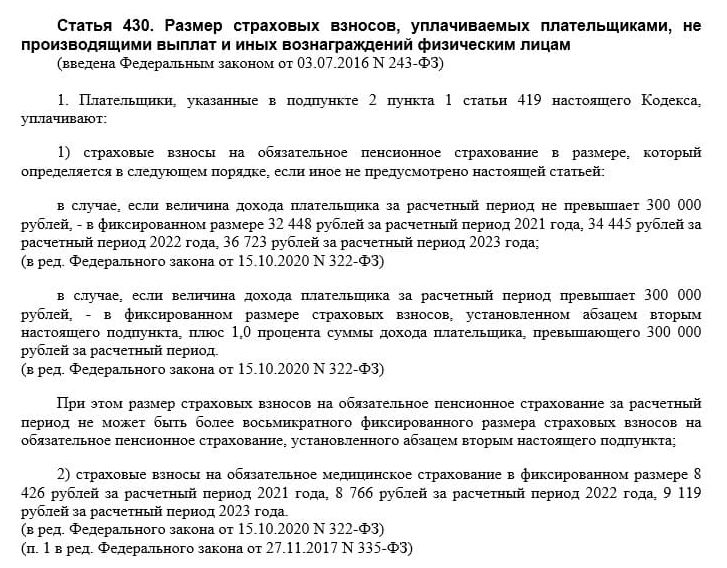

Уплате подлежат и обязательные страховые суммы на пенсию ИП и медицинское страхование. Такие правила регламентирует ст. 430 НК РФ. Все обязательные и добровольные платежи повышаются.

Законодательно фиксированные взносы ИП — часть денег, которую ИП платит вне зависимости от того, вел он деятельность или нет, получал доход или нет, и в каком размере — установлен предел не более 300 000 рублей, от которого зависят взносы. Если заработано больше, то в добавление к фиксированной сумме перечисляется государству еще 1% от превышения. Эти деньги платятся на пенсионное страхование.

Как ИП оплатить страховые взносы на УСН: ОПС (пенсионное страхование), ОМС (медицинское страхование)

Индивидуальные предприниматели освобождены от взносов:

- на травматизм;

- на пособие по временной нетрудоспособности и по беременности и родам.

Больничные допускается оформлять по собственной инициативе. В этом случае предпринимателю выплатят пособие за счет ФСС при болезни или декрете на общих основаниях.

Что изменилось

В прошлых периодах взносы ИП рассчитывались, исходя из минимального размера оплаты труда. Размер платежей на страховое обеспечение гражданина привязывался к минимальному размеру оплаты труда. Теперь МРОТ для расчета страховых взносов ИП в 2023 не нужен, чиновники утвердили конкретные суммы, которые подлежат уплате в бюджет. Прямой зависимости от минималки больше нет.

Не действуют льготы для таких категорий ИП, как военные пенсионеры.

Федеральным законом № 172-ФЗ от 08.06.2020 в статью 430 НК РФ был введен п. 1.1, в котором устанавливается размер страховых взносов для ИП, осуществляющих деятельность в отраслях экономики, пострадавших от распространения COVID-19. Перечень отраслей утверждался правительством РФ. Взносы на ОПС за 2020 г. в фиксированном размере на основании положений НК РФ составили для данных категорий 20 318 руб.

Но сегодня эти льготы уже не действуют.

Как ИП платят страховые взносы сейчас

С 2018 г. размер этого платежа отвязали от МРОТ. Чтобы узнать взносы ИП за себя в 2023 году, не требуется считать по формулам, эти суммы прямо установлены в статье 430 Налогового кодекса.

Размер фиксированных платежей ИП

В 2022 году ИП обязан оплатить в бюджет в срок до 12.01.2023 (31 декабря — выходной день):

Страховые взносы ИП на 2023 год

- минимум: фиксированные взносы (ОПС и ФОМС) — 43 211 руб.;

- максимум: 43 211 руб. + 1% от доходов свыше 300 000 (но не более восьмикратного размера от фиксированной части — пп. 1 п. 1 ст. 430). Общая сумма взносов на ОПС в 2022 году составляет не более 275 560 руб.).

В ст. 430 НК РФ закреплен размер СВ на 2023 год:

- минимум: ОПС и ФОМС — 45 842 руб.;

- максимум: 45 842 руб. + 1% свыше 300 000, но не более 293 784 руб. на ОПС.

Вот как выглядят правила определения размера платежей в части СВ за ИП в виде таблицы:

2022 г. — 34 445 руб.

Доходы ИП Букашка А.Б. за 2022 г. составили 500 000, расходы — 100 000, система налогообложения — УСН «доходы минус расходы». Размер платежа за 2022-й:

2022 г. — 8766 руб.

Когда разрешается не платить

Законодательство гласит, что есть несколько периодов в жизни индивидуального предпринимателя, которые исключают из расчета:

- служба в армии по призыву;

- отпуск по уходу за ребенком до 1,5 лет;

- время ухода за инвалидами: инвалидом I группы, ребенком-инвалидом или за лицом старше 80 лет;

- время проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами, где они не могли осуществлять деятельность как ИП;

- время проживания за границей супругов работников, направленных в дипломатические и консульские учреждения России.

Предполагается, что в эти периоды ИП не ведет деятельность, поэтому налоговый орган исключает их из налогового периода. Но придется предоставить доказательства того, что ИП в это время не работал.

Платят ли взносы ИП-пенсионеры

На текущий момент индивидуальные предприниматели, получающие пенсию по старости, не освобождены от уплаты взносов. Льгот для них нет.

Но уплачиваемые ежегодные суммы влияют на перерасчет размера пенсии (смотрите, например, письмо Минфина России от 12.08.2020 № 03-15-05/70498).

В Минфин поступали обращения об освобождении пенсионеров от страховых взносов. Предложение поддержано не было (например, письмо Минфина от 05.05.2021 № 03-15-06/34707). В нем сказано, что освобождение пенсионеров от уплаты СВ противоречит реализации принципов в системе ОПС и негативно скажется на формировании пенсионных прав указанной категории граждан. Минфин указывает, что при отсутствии уплаты СВ пенсионеры не смогут иметь право на перерасчет размера получаемой пенсии.

Эту позицию ранее озвучивал и Минтруд, говоря о том, что «страховые взносы на обязательное пенсионное страхование — это индивидуально возмездные обязательные платежи, которые уплачиваются в ПФР, и персональным целевым назначением которых является обеспечение права гражданина на получение обязательного страхового обеспечения по обязательному пенсионному страхованию или в случае, если гражданин уже пенсионер, — права на перерасчет получаемой пенсии».

Есть ли льготы у инвалидов

Аналогично пенсионерам, предприниматели с инвалидностью на общих основаниях обязаны отчислять государству страховые взносы ИП на себя в 2023 году в размерах, указанных выше в таблице.

Льгот для них нет.

Как определять 1% от дохода свыше 300 000 рублей

Если доход ИП превысил 300 000, то фиксированный взнос ИП увеличивается на 1% от этой суммы. Как это правильно считать?

Это зависит от системы налогообложения, на которой работает ИП:

- УСН «доходы» — все полученные и учитываемые доходы. В статье 346.15 НК РФ закреплен порядок определения доходов;

- УСН «доходы минус расходы». Уже несколько лет ФНС и Минфин не придут к единому мнению по поводу базы для расчета 1% с доходов свыше 300 000 рублей. ФНС считает, что 1% необходимо считать с разницы доходы минус расходы (письмо ФНС № БС-4-11/14090 от 01.09.2020), Минфин озвучивает позицию в письме от 01.04.2020 № 03-15-05/25738: 1% считаем с доходов без учета расходов. Разработчики учетной программы в регламентных операциях закрепили позицию ФНС, поэтому если у вас автоматизированный учет, программа посчитает 1% с разницы доходы минус расходы;

- патентная система налогообложения — потенциально возможный годовой доход;

- если ИП платит НДФЛ (согласно пп. 1 п. 9 ст. 430 НК РФ), то его доход учитывается в соответствии с правилами ст. 210 НК РФ. Суммы, полученные от деятельности ИП, уменьшаются на сумму профессиональных налоговых вычетов, предусмотренных в гл. 23 НК РФ.

Если деятельность индивидуального предпринимателя началась (прекратилась) в течение отчетного периода, то расчет осуществляется пропорционально количеству месяцев, которые приходятся на осуществление деятельности. Если деятельность началась (прекратилась) не с начала месяца, то расчет производится с учетом количества календарных дней в этом месяце.

Букашка Александр Борисович зарегистрировался в ИФНС в качестве индивидуального предпринимателя 18.04.2022. Совокупный доход за 2022 г. составил 289 000 рублей. Рассчитываем, сколько заплатит ИП Букашка А.Б. по итогам работы за 2022 г. Сумма не превысила 300 000, в расчет берем фиксированную сумму страховых взносов ИП 2022 за себя.

Пенсионное обеспечение: 34 445 р. / 12 календарных месяцев × 8 полных календарных месяцев деятельности = 22 963,33.

Расчет за дни: 34 445 / 12 мес. / 30 дней × 13 дней деятельности = 1243,85.

На основании п. 5 ст. 431, страховые взносы уплачиваются в рублях и копейках.

Итого: 22 963,33 + 1243,85 = 24 207,18 подлежат уплате в бюджет.

Медицинское страхование: 8766 / 12 × 8 = 5844 р.

По дням: 8766 руб. / 12 / 30 × 13 = 316,55 р.

Итого: 5844 + 316,55 = 6160,55 перечислит Букашка А.Б. в фонд ОМС.

Используйте наш калькулятор страховых взносов за ИП в 2023 году, чтобы не проводить сложных расчетов и не высчитывать дни по календарю. Для подсчета суммы платежа понадобятся только два показателя: дата регистрации (прекращения) деятельности предпринимателя и сумма годового дохода.

Сроки уплаты

Сроки уплаты записаны в статье 432 НК РФ. Они таковы:

| На ОМС фиксированный | 31 декабря текущего года |

| На ОПС фиксированный | |

| 1% свыше дохода в 300 000 рублей | 1 июля следующего года |

В налоговом законодательстве России установлено, что уплату этих сумм осуществляют до 31 декабря и до 1 июля. Но распространенная практика — уплачивать авансы каждый квартал. Допустимо ли так делать?

Минфин в своем письме от 27.09.2018 № 03-15-05/69124 говорит, что «законодательством Российской Федерации о налогах и сборах не предусмотрено авансирование при уплате СВ на обязательное пенсионное страхование и обязательное медицинское страхование индивидуальными предпринимателями, не производящими выплаты и вознаграждения физическим лицам».

Однако такая схема выплат удобна тем, что затраты равномерно распределяются на 12 месяцев, и в конце года не возникает проблем с уплатой значительной суммы для исполнения обязанности по уплате СВ. Авансы — это не нарушение.

Сроки уплаты фиксированных платежей ИП

С учетом переносов рабочих и выходных дней обязательные медицинские и пенсионные взносы для ИП в 2023 году следует оплатить в следующие сроки:

| На ОМС | до 31.12.2022, но т.к. 30 и 31 декабря в 2023 году выходные, то срок переносится на первый рабочий день 2024 года | 09.01.2023 |

| На ОПС | ||

| 1% свыше дохода в 300 000 рублей | 01.07.2023 | 03.07.2023 |

КБК для уплаты

Уплачиваются страховые взносы за ИП в 2023 году по следующим КБК:

- фиксированные взносы на ОПС — 182 1 02 02140 06 1110 160.

- фиксированные взносы на ОМС — 182 1 02 02103 08 1013 160.

1% свыше 300 000 рублей уплачивается по КБК фиксированного взноса на ОПС.

Как легально сэкономить

У ИП на УСНО с объектом налогообложения «доходы» есть особая привилегия — им дано право уменьшать сумму налога на сумму СВ. Эта норма содержится в статье 346.21 Налогового кодекса. То есть налог по УСН уплачивается меньше на сумму платежей, которые он уже отдал государству.

Но есть два момента:

- Если у предпринимателя нет работников, то он уменьшает налог на всю сумму СВ (в этом случае страховые взносы в 2023 году для ИП все фиксированные). И если налог меньше, то он не уплачивается.

- Если работники есть, то максимум уменьшения налога УСН — 50%. Больше, чем на половину, урезать его не получится.

Об авторе статьи

Наталья Евдокимова Бухгалтер-эксперт, опыт практической работы — более 15 лет.

Автор статей в интернет-СМИ по бухгалтерии, налогам, кадровым вопросам.

Последние публикации автора

- 2023.05.23 ПенсияКак отказаться от пенсионных отчислений по закону? Ведь до пенсии доживут не все

- 2023.04.28 ПенсияКак начисляется «северная» пенсия и что нужно знать о северном стаже для пенсии в 2023 году

- 2023.04.27 НДФЛКак получить налоговый вычет на роды по контракту

- 2023.04.26 ДеньгиМатериальная помощь в связи со смертью родственника в 2023 году

Законы все время меняются, но мы стараемся поддерживать статью в актуальном состоянии. Если вы увидите неактуальную информацию, пишите в комментарии — это поможет редакции быстрее обновить статью.

Подписывайтесь на нас в социальных сетях, чтобы не пропустить важное:

Источник: how2get.ru

Как оплатить фиксированные платежи ИП

![]()

![]()

Содержание

- Фиксированные платежи ИП в 2023 году

- Сроки уплаты фиксированных платежей ИП

- КБК для оплаты фиксированных взносов ИП

- Как оплатить фиксированные платежи ИП

- Оформление платежки на сайте налоговой

- Ответственность ИП за неуплату фиксированных платежей

Независимо от того, если ли у лица, зарегистрированного в качестве индивидуального предпринимателя, наемные работники или нет, за ним закреплена обязанность по перечислению в бюджет фиксированных платежей по обязательному страхованию. В 2023 году по сравнению с предыдущим годов в размерах фиксированных платежей произошли некоторые изменения. В статье рассмотрим в каком размере и как оплатить фиксированные платежи ИП в 2023 году.

Фиксированные платежи ИП в 2023 году

До недавнего времени, размер фиксированных страховых платежей предпринимателя напрямую зависел от величины МРОТ. Однако, в настоящее время суммы перечислений на пенсионное и медстрахования устанавливается в виде постоянной суммы.

Максимальный размер страховых взносов в пенсионный фонд установлен исходя из того, какой доход предприниматель получил за год. Предприниматели должны оплачивать в бюджет обязательные платежи на себя, которые состоят из двух частей. Фиксированная часть в 2017 году рассчитывается из МРОТ. По данной части предприниматель обязан оплачивать вносы на пенсионное и медицинское страхование в размере 26% от МРОТ в ПФР и 5,1% от МРОТ в ФОМС.

Но с начала 2023 года для данных платежей установлена постоянная сумма, которая от величины МРОТ уже не зависит.

В 2023 году предпринимателю нужно оплатить за себя фиксированные платежи в указанных суммах:

- в ПФР – 26 545,00 рублей;

- в ФОМС – 5 840,00 рублей.

Общая сумма, подлежащая уплате в 2023 году составляет 32 385,00 рублей.Напомним, что в 2017 году фиксированные платежи уплачивались в размере 27 990,00 рублей (соответственно, 23 400,00 руб. — в ПФР и 27 990,00 руб. – в ФОМС).

Важно! Обязанность по уплате фиксированных платежей у предпринимателя возникает с момента регистрации в качестве ИП, а заканчивается при закрытии. Данная обязанность не зависит от того, осуществляет фактически предприниматель свою деятельность или нет.

Если регистрация или закрытие ИП происходит в течение года, то фиксированные платежи пересчитываются, исходя из фактического времени осуществления предпринимательской деятельности.

Для того, чтобы определить сумму второй части используется следующая формула:

Выручка предпринимателя за минусом 300 тыс. рублей, умноженная на 1%.

Если предприниматель осуществляет свою деятельность одновременно по нескольким режимам, то доход складывается по каждому.

Доход ИП определяется следующим образом:

- Если ИП находится на ЕНВД, то учитывают вмененный доход, который рассчитывается в соответствии с требованиями НК РФ.

- Предприниматели на УСН «доходы» учитывают свою фактически поступившую выручку.

- Если предприниматель находится на УСН «доходы минус расходы», то также учитывается сумма фактически поступившей выручки. Причем полученное значение в данном случае не нужно уменьшать на величину расходов.

- ИП на общей системе налогообложения принимает к учету полученный им доход. Но в данном случае предприниматель вправе вычесть из указанных поступлений профессиональные вычеты.

- Если ИП находится на патенте, то в качестве дохода применяется расчетная стоимость патента.

Сроки уплаты фиксированных платежей ИП

Фиксированные платежи предпринимателем должны быть уплачены в строго установленные сроки. Что касается первой части фиксированного платежа, то оплатить его нужно в текущем году не позднее 31 декабря.В какое время и какими частями выплачивать данную часть предприниматель вправе решить самостоятельно. Он, например, может данную сумму раздробить на части и уплачивать их ежемесячно или раз в квартал. Главное, чтобы вся сумма была погашена до окончания года.

Если предприниматель находится на льготном режиме, то часть уплаченных страховых взносов он вправе учесть в счет налогов, например:

- Если предприниматель находится на УСН, то при оплате в отчетные кварталы платежей на обязательное страхование, он вправе принять при расчете налога данные суммы к учету. Например, если предприниматель в первом квартале оплатил страховые взносы, то на эту сумму может быть уменьшен ЕНВД за 1 квартал.

- Если ИП находится на УСН, то страховые взносы могут учитываться и в случае определения авансовых платежей по налогу и в общей сумме уже по завершении года.

Важно! Если фиксированные платежи оплачиваются ИП своевременно, то при применении спецрежимов налог иногда может быть снижен до нуля.

Порядок расчета 1% с дохода предпринимателя, превышающего 300 тыс. рублей в 2023 году по сравнению с 2017 годом не изменился. Крайняя дата для уплаты данной части взносов установлена до 1 июля года, следующего после отчетного.

КБК для оплаты фиксированных взносов ИП

| Наименование платежа | КБК |

| Платежи на ПФ: |

Фиксированные платежи и 1%

Как оплатить фиксированные платежи ИП

Для ИП предусмотрены несколько способов оплаты обязательств по фиксированным платежам перед ФНС. Среди них выделяют оплату:

- Через кассу любого банка по квитанции.

- С расчетного счета предпринимателя по платежному поручению.

- Электронными денежными средствами через сайт налогового органа.

Оформление платежки на сайте налоговой

На сайте налогового органа можно найти сервис, который позволяет создать платежный документ на оплату взносов. При помощи данного сервиса можно сформировать квитанцию на оплату через кассу или платежное поручения для оплаты со своего расчетного счета. На сайте также можно провести оплату электронными денежными средствами.

Если у предпринимателя для проведения расчетов по безналу открыт расчетный счет, то фиксированные платежи могут оплачиваться с него. Для этого потребуется правильно оформить платежное поручение. Как уже отмечалось выше, сделать это также можно с помощью сервиса, представленного на сайте налоговой. Заполняя платежку на оплату фиксированных платежей, предпринимателю следует учитывать следующее:

- В качестве статуса плательщика указывается код «09».

- В платежном поручении ИП заполняет только ИНН, поле для КПП остается пустым, так как у предпринимателей данного кода нет.

- ФИО предпринимателя следует записать полностью, без сокращений.

- Реквизиты налогового органа можно найти на сайте налоговой службы.

- КБК указывается в поле 104 без пробелов.

- В 105 поле указывают код ОКТМО.

- Далее следует указать, что перечисление является текущим платежом, для этого ставится обозначение «ТП».

- Поле периода должно содержать год, за который производится платеж. Если это год 2023, то записать следует «ГД.00.18». Две последние цифры и будут обозначать крайние цифры года.

- В качестве вида платежа указывается значение «01».

- В поле «КОД» проставляется «0».

- Очередность платежа будет 5.

- В 108 и 109 поле ставится «0», а «110» поле следует оставить пустым.

- В назначении платежа указывается, что перечисляются фиксированные взносы за 2023 год и ставится регистрационный номер фонда.

Ответственность ИП за неуплату фиксированных платежей

Источник: online-buhuchet.ru

Оплата страховых взносов после закрытия ИП

Для бывшего ИП крайне недальновидно рассчитывать на то, что после закрытия бизнеса он сможет почувствовать себя «в домике». Увы, закрытие — не панацея. После того, как индивидуального предпринимателя исключат из ЕГРИП и выдадут ему форму Р60009, он продолжит отвечать по долгам ИП уже как физическое лицо.

Размер задолженности по страховым взносам будет только увеличиваться — каждый день просрочки на величину пени. Чем дольше вы раздумываете и откладываете «час расплаты», тем больше денег вам придётся заплатить в бюджет. В этой статье мы подробно объясним, как оплатить страховые взносы после закрытия ИП.

Как определить сумму взносов по ИП?

- фиксированной величины — 32 448 рублей;

- 1% от суммы дохода, превышающего 300 тысяч рублей за год.

Максимальная величина взносов на ОПС — 259 584 рубля.

При ликвидации ИП сумма платежа по каждому из взносов рассчитывается пропорционально времени работы предпринимателя (ведения деятельности) в календарном году 2 . Если год отработан не полностью, то для расчёта используем такую пошаговую инструкцию:

- Подсчитываем количество полных месяцев до даты прекращения деятельности.

- Смотрим, сколько было в последнем месяце календарных дней с первого числа по дату закрытия включительно. Делим это число на общее количество дней в месяце.

- Фиксированную сумму взносов за год делим на 12 месяцев.

- Умножаем результат по пункту 3 на величину из пункта 1.

- Величину из пункта 3 умножаем на величину из пункта 2.

- Складываем полученные цифры.

- По ОПС добавляем 1% от дохода, превышающего 300 тысяч рублей.

- Не забываем про сравнение общей величины взносов на ОПС за год с максимальным значением.

Это всё выглядит довольно сложно, поэтому рассмотрим пример:

Дата закрытия ИП — 7 июня. Доход за период с 1 января по 7 июня — 700 тыс. рублей.

Сумма превышения = 700 000 — 300 000 = 400 000 руб.

1% от суммы превышения = 4 000 рублей.

Определяем количество месяцев и дней ведения деятельности: 5 полных месяцев и 7 дней.

Сумма взносов на ОПС = (32 448 руб. / 12 мес. х 5 мес.) + (32 448 руб. / 12×7/30) + 4 000 руб. = 18 151 руб.

Сумма взносов на ОМС = (8 426 руб. / 12 мес. х 5 мес.) + (8 426 руб. / 12×7/30) = 3 675 руб.

Мы определили суммы к уплате: на ОПС —18 151 рубль, на ОМС — 3 675 рублей.

Если вы до этого уже уплатили часть взносов за этот год, то нужно рассчитать разницу и перечислить в бюджет остаток.

Страховые взносы с зарплаты сотрудников

Если у вас были наёмные работники, то перед подачей заявления о прекращении деятельности нужно:

- оформить увольнение сотрудников, произвести окончательный расчёт с ними;

- отчитаться по страховым взносам и НДФЛ с их зарплаты.

Не забудьте сдать:

- в ФНС РФ — отчёт по форме РСВ (Расчёт по страховым взносам), 2-НДФЛ, 6-НДФЛ;

- в ПФ РФ — СЗВ-М и СЗВ-СТАЖ за последний месяц;

- в региональное отделение ФСС РФ — 4-ФСС и документы на снятие с учёта.

«Если зарплата за последний отчётный период не начислялась, нужно сдать нулевые формы, иначе вас оштрафуют минимум на 1000 рублей за каждый несданный бланк». Золотова Яна , помощник арбитражного управляющего

Чтобы определить сумму выплаты по каждому виду взносов, нужно сопоставить рассчитанные по РСВ и фактически уплаченные суммы за весь год и не забыть учесть остатки на начало периода. По 4-ФСС сумма к уплате берётся из самой формы.

Доходы предпринимателя в расчёты не включаются. Если вы работали один, отчитываться не нужно.

Есть исключение. Предприниматель имеет право добровольно уплачивать страховые взносы за себя в Фонд социального страхования. В этом случае придётся отчитаться по форме 4а-ФСС.

Компания «Нет Долгов» предлагает комплексную услугу «Закрытие ИП + Банкротство ИП». Закроем ваш бизнес со списанием всех долгов перед налоговой, ПФР, ФСС, кредиторами и суровыми «дядьками», которые звонят вам по ночам. Специальное предложение только до конца месяца: услуги финансового управляющего уже включены в сумму договора!

Записаться на консультацию

Сроки уплаты

Согласно статье 432 Налогового кодекса РФ, вам нужно уплатить взносы за ИП в бюджет в течение 15 дней после даты внесения записи в ЕГРИП о прекращении деятельности. Например, если ИП закрыто 1 апреля, то срок оплаты — 15 апреля.

Взносы с зарплаты сотрудников оплачиваются не позднее 15 календарных дней с даты сдачи последней РСВ в инспекцию ФНС РФ 3 . Напомним, этот отчёт сдаётся до подачи заявления Р26001.

При уплате взносов по истечении этих сроков придётся дополнительно платить пени за каждый день просрочки.

Сроки уплаты относятся к периоду, когда вы уже перестали быть предпринимателем. На сумму оплаты страховых взносов после закрытия ИП нельзя уменьшить налог по УСН (доходы) 4 .

«По этому вопросу есть и противоположное мнение: мол, нет официального запрета учитывать сумму взносов при расчёте налога на доходы. Но если придерживаться указаний Минфина, будете спать спокойнее. По аналогии можно применить их и к новшеству 2021 года: разрешено на сумму уплаченных взносов ИП за себя уменьшать стоимость патента до 100% и за работников — до 50%». Золотова Яна , помощник арбитражного управляющего

Поскольку вы не знаете заранее точную дату, можете отсчитать 5 рабочих дней с даты подачи вами заявления, уплатить сумму взносов по предварительному расчёту и принять её в счёт уменьшение налога по УСН. А «хвостик» — доплатить в установленный срок.

Как оплачивать

- Через сервис на сайте Федеральной налоговой службы nalog.ru

- С расчётного счёта — заполнив и отправив платежное поручение в Интернет-Банке.

Приведём действующие в 2021 году КБК для уплаты взносов за ИП:

- 182 1 02 02140 06 1110 160 — на ОПС;

- 182 1 02 02103 08 1013 160 — на ОМС;

- 393 1 17 06020 07 6000 180 — по добровольному страхованию на случай временной нетрудоспособности и материнства.

С 1 января 2021 года изменены реквизиты для уплаты налогов и сборов в бюджетную систему 5 : название банка и номера счетов получателя. С 1 января по 30 апреля 2021 года действует переходный период, когда принимать к оплате будут и с прежними реквизитами. Но лучше узнать в своей инспекции или на сайте ФНС своего региона актуальные реквизиты и платить уже по ним.

Закрытие ИП

Всё, что нужно знать о процедуре закрытия ИП в 2021 году:

- Закрытие ИП в 2021 году

- Сколько стоит закрыть ИП в 2021 году

- Документы для закрытия ИП

- Госпошлина при закрытии ИП

- Заявление на закрытие ИП

- Оплата страховых взносов после закрытия ИП

- Расчётный счёт при закрытии ИП

- Отказ в закрытии ИП

- Как проверить задолженность ИП?

- Закрытие ИП с долгами

- Ликвидация ИП на патенте

- ЕНВД при закрытии ИП

- Отчётность при закрытии ИП

- Увольнение сотрудников при закрытии ИП

- Выплаты при закрытии ИП

- Как закрыть ИП дистанционно

- Можно ли закрыть ИП в другом городе?

- Как закрыть ИП без посещения налоговой

- Принудительное закрытие ИП в 2021 году

- Налоговая проверка после закрытия ИП

- Когда можно снова открыть ИП после закрытия?

- Можно ли открыть ИП после банкротства

Закажите обратный звонок

Мы перезвоним Вам с номера

У вас появились вопросы? задайте их юристу!

Режим работы

Схема проезда

- Адрес: ул.Каланчёвская, 16c1, оф. 4.07.16, 4-й этаж

- БЦ «Каланчевская плаза»

- Станция метро «Комсомольская»

ООО «Агентство правового сопровождения «СПЕКТР»

ИНН 7743868819, ОГРН 1127747111030

Спасибо за Вашу заявку!

- Наши юристы свяжутся с Вами

в ближайшее время. - А если Вам «горит», и ждать нельзя,

скорее звоните нам:

А пока Вы ждете звонка юриста,

Вы можете ознакомиться с подробным разбором

самых частых и спорных вопросов при банкротстве в наших соц. сетях:

Спасибо за обращение в юридическую компанию NetDolgov.org

Продолжить

Наш менеджер свяжется с вами в ближайшее время

Пожалуйста, введите код подтверждения из смс:

Бесплатная консультация

Закажите обратный звонок

Мы перезвоним Вам с номера

Отзыв

Выражаю предельно искреннюю огромную благодарность в первую очередь Белозерову Илье, который вел мое дело, а также Никишиной Анастасии и Гавриловой Карине.

Дело свое знают, работают в высшей степени профессионально. Все четко, все по делу.

Спасибо вам, ребята. Дальнейших успехов вам и побольше клиентов, ведь с такими специалистами за них можно быть спокойным.

Отзыв

Хочу поблагодарить всю компанию Netdolgov.org, и, особенно, Никишину Анастасию за профессиональный, честный и полностью прозрачный труд.

Нам дали хорошую семейную скидку. Так как я диабетик, то через суд помогли мне выбить деньги на лекарства и инсулин.

И не ведитесь ни на какие «говорящие головы» из интернета. Уверяю вас, все непрозрачно и специалистов единицы.

Рекомендую эту компанию всем, кто оказался в непростой жизненной ситуации из-за неподъемных долгов. Теперь я уверенно смотрю в будущее, чего и вам желаю 🙂

Отзыв

Хочу выразить огромную благодарность компании NETDOLGOV, а именно Белозёрову Илье, Гавриловой Карине, Никишиной Анастасии и всем сотрудникам участвующим в процессе дела!

Очень четкая и слаженная работа специалистов на протяжении всей процедуры, грамотная и доходчивая консультация! Друзья, не читайте глупые статьи в интернете и на форумах о банкротстве, не прислушивайтесь к «диванным специалистам»!

Всем советую идти за консультацией к вышеуказанным высококвалифицированным юристам! Цена и качество выполненной работы на 100 %! Не бойтесь банкротства! Освободите себя от долговой ямы! Спасибо!

Согласие на обработку персональных данных

Настоящим в соответствии с Федеральным законом №152‑ФЗ «О персональных данных» от 27.07.2006 года свободно, своей волей и в своём интересе выражаю своё безусловное согласие на обработку моих персональных данных НАЗВАНИЕ КОМПАНИИ, зарегистрированным в соответствии с законодательством РФ по адресу: АДРЕС КОМПАНИИ (далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определённому или определяемому на основании такой информации физическому лицу.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

- Имя;

- Телефон;

- E-mail;

- Комментарий.

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, передача третьим лицам для указанных ниже целей, а также осуществление любых иных действий, предусмотренных действующим законодательством РФ, как неавтоматизированными, так и автоматизированными способами.

Данное согласие даётся Оператору и третьему лицу(‑ам) ТРЕТЬИ ЛИЦА для обработки моих персональных данных в следующих целях:

- предоставление мне услуг/работ;

- направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

- подготовка и направление ответов/коммерческих предложений на мои запросы;

- направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путём направления соответствующего уведомления на электронный адрес ЕМЕЙЛ. В случае отзыва мною согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без моего согласия при наличии оснований, указанных в пунктах 2‑11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона №152‑ФЗ «О персональных данных» от 26.06.2006 г.

Источник: netdolgov.org