Согласно п. 1 ст. 273 НК РФ применять кассовый метод при исчислении налога на прибыль могут организации, у которых выручка за предыдущие четыре квартала не превышает 1 млн руб.

Как определяется метод начисления и кассовый метод?

Метод начисления гласит, что доходы и расходы признаются в том же периоде, в каком они возникают, вне зависимости от фактического поступления/оттока наличности из кассы. Напротив, кассовый метод признает доходы или расходы в момент фактического зачисления/списания денег со счета.

Кто имеет право на применение кассового метода?

Кто вправе применять кассовый метод

По общему правилу учитывать доходы и расходы кассовым методом могут любые организации, у которых средний размер выручки от реализации за предыдущие четыре квартала не превышает 1 000 000 руб. за каждый квартал.

Какие организации вправе применять кассовый метод признания расходов для целей налогообложения?

Так, применять кассовый метод могут организации, чья средняя выручка за четыре прошедших квартала не превышает 1 млн руб. Единственным исключением являются участники проекта «Сколково»: на них указанное ограничение не распространяется.

Сравнение кассового метода и метода начисления

Можно ли при Усн применять метод начисления?

Выбирать на УСН кассовый метод или метод начисления не приходится: «упрощенцы» в учете доходов и расходов обязаны использовать кассовый метод учета. Этот способ является единственно приемлемым для предприятий, работающих на УСН (п. 12 ПБУ 9/99 и п.

Что такое кассовый метод в бухучете?

Кассовый метод бухгалтерского учета заключается в том, что доходы и расходы отражаются в момент погашения задолженности. . Вместе с тем независимо от метода признания доходов и расходов организация должна исходить из общих ограничений, установленных в бухгалтерских стандартах. В частности, согласно п.

В чем состоят принципиальные различия в отражении доходов и расходов по кассовому методу и методу начислений?

Учёт доходов и расходов может вестись двумя способами – методом начисления и кассовым методом. Принципиальная разница между ними в том, что при начислении доходы и расходы учитываются в том периоде, к которому относятся. При кассовом методе учета доходов и расходов – когда оплачены.

В чем суть кассового метода?

Кассовый метод – это способ учета доходов и расходов организации, при котором для зачета сумм к доходам или расходам необходимо фактическое зачисление денежных средств на счет. . Расходы при этом же методе признаются так же после фактической уплаты.

Что учитывается кассовым методом?

Если вы используете кассовый метод, доход учитывается, когда наличные/безналичные денежные средства фактически получены, а расходы учитываются, когда они фактически оплачены.

Как работает метод начисления?

Метод начисления обязаны применять все налогоплательщики, независимо от формы регистрации (ИП или ТОО) и режима налогообложения (ОУР или СНР). Это означает, что доходы и расходы признаются — начисляются по бухгалтерскому и налоговому учету — не по дате поступления оплаты, а по дате совершения операции.

Кто может применять кассовый метод при расчете налога на прибыль?

273 НК РФ применять кассовый метод при исчислении налога на прибыль могут организации, у которых выручка за предыдущие четыре квартала не превышает 1 млн руб. за каждый квартал. . Если компания применяет метод начисления, и только планирует перейти на кассовый, то полученные авансы в расчёт дохода брать не нужно.

Какой метод признания доходов и расходов применяется для целей налогообложения прибыли банками?

Кассовый метод предполагает признание доходов и расходов организации только после их фактической оплаты. Метод начисления — доходы и расходы признаются в том периоде, в котором они имели место.

Какой метод используется банками при начислении доходов и расходов?

Порядок признания доходов и расходов банков

Поэтому банки используют только метод начисления. Это означает, что доходы признаются в том отчетном (налогом) периоде, в котором они имели место, независимо от фактического поступления денежных средств. При методе начисления расходы.

Как перейти с кассового метода на метод начисления?

По собственному желанию перейти с кассового метода на метод начисления можно с начала следующего года. Для этого внесите изменения в учетную политику. Со следующего года внесенные изменения вступят в силу, и можно будет применять новый метод учета (начисления). Такой порядок следует из статьи 313 Налогового кодекса РФ.

Для чего используется метод начисления?

Метод начисления предполагает учет доходов и расходов по факту их начисления. Фактическое поступление или расходование денежных средств при таком способе учета не важно. Кроме того, при методе начисления действует принцип равномерного признания доходов и расходов.

Каким методом отражаются в бухгалтерском учете КБ доходы и расходы?

кассовый метод (ст. 273 НК РФ).

Источник: kamin159.ru

Возможен ли метод начисления при усн

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

В бухгалтерском и налоговом учете признать доходы и расходы можно двумя способами. Первый из них — метод начисления. Он связан с периодом фактического проведения хозяйственной операции. Учесть соответствующий доход или расход нужно в дату его возникновения по документам или в дату передачи сырья, оказания услуг, то есть в момент, когда доход или расходы был начислен.

Второй вариант — кассовый метод. При его использовании признать доходы или расходы следует в периоде, когда произошел факт оплаты, то есть когда деньги поступили или покинули кассу или рассчетный счет или когда организация получила или передала иное имущество.

На практике чаще всего компании ведут учет первым способом, следуя указаниям бухгалтерских стандартов и Налогового кодекса. Считается, что признание доходов и расходов по факту отгрузки наиболее точно отражает результат работы бизнеса. Однако иногда предприятия могут или даже обязаны учесть расходы по факту оплаты.

Главное преимущество кассового метода – сокращение кассовых разрывов: исключается ситуация, когда компания должна уплатить налог, а денежные средства еще не поступили.

Кому можно вести налоговый учет доходов и расходов кассовым методом

Чаще всего на кассовый метод переходят плательщики УСН. Выбора такие компании не имеют: вести учет поступлений и затрат по отгрузке им нельзя. Некоторые организации на ОСНО также имеют право признавать доходы и расходы по факту оплаты при расчете налога на прибыль. Главное условие — величина средней выручки без учета НДС за предыдущие четыре квартала в каждом из них не должна превышать один миллион рублей.

Кому нельзя применять кассовый метод даже при соблюдении лимита выручки (ст. 273 НК РФ):

- банки;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- компании — контролирующие лица КИК;

- компании, ведущие деятельность по добыче углеводородного сырья на новом морском месторождении.

Еще одно ограничение для перечисленных организаций — запрет на заключение договоров доверительного управления имуществом, договоров простого или инвестиционного товарищества.

Когда можно применять кассовый метод в бухгалтерском учете

- компании, отчетность которых подлежит обязательному аудиту;

- кооперативы (жилищные, жилищно-строительные, кредитные);

- компании госсектора;

- микрофинансовые организации и др.

Способ признания доходов и расходов нужно обязательно закрепить в учетной политике. Если компания может применять способ учета по оплате и в бухгалтерском учете, и в налоговом, это значительно упростит документооборот в компании.

Когда можно перейти на кассовый метод

Компания может перейти на учет доходов и расходов по факту оплаты при соблюдении ограничения по выручке, начиная с 1 января следующего налогового периода. Вновь зарегистрированная фирма имеет право сразу применять такой способ учета. Это целесообразно, если в первое время работы ожидаются небольшие поступления.

1 квартал 2018 — 0,55 млн рублей;

2 квартал 2018 — 1,37 млн рублей;

3 квартал 2018 — 1,21 млн рублей;

4 квартал 2018 — 0,62 млн рублей.

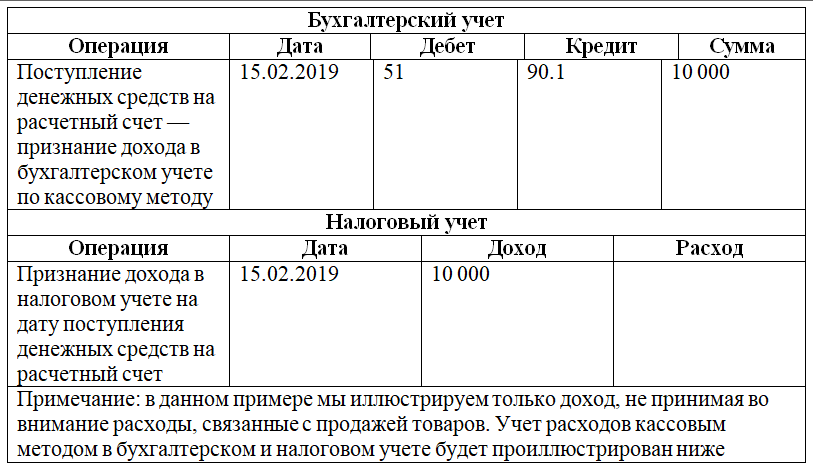

Учет доходов при кассовом методе

Компания имеет право признать доходы в момент поступления оплаты наличными в кассу или на расчетный счет. При расчетах с помощью обмена дата получения дохода — это день поступления актива в организацию.

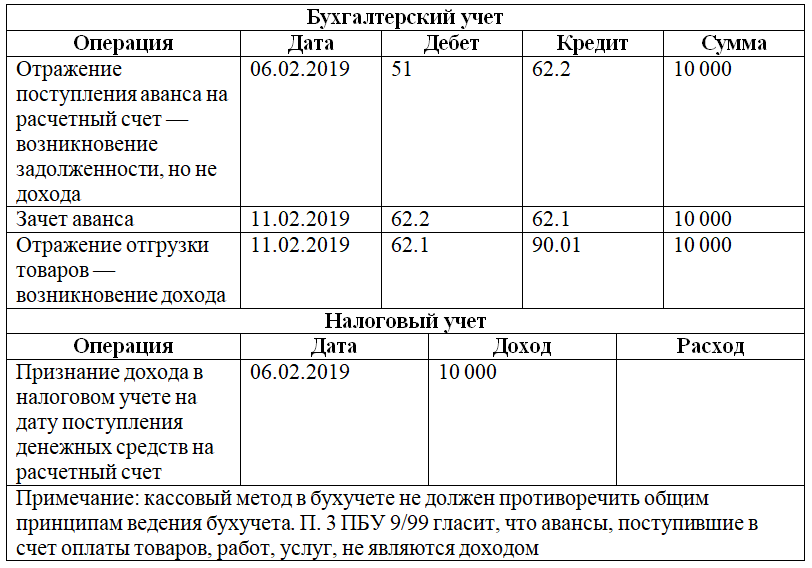

Одна из особенностей учета по факту оплаты — признание в качестве дохода полученного аванса. Как быть в ситуации, когда аванс требуется вернуть? — например, при расторжении договора с контрагентом и отказе от поставки товаров или услуг нашей фирмы. В таком случае Налоговый кодекс разрешает вычесть эти поступления из общей суммы доходов.

Учет расходов при кассовом методе

Факт оплаты — ключевое событие в кассовом методе. Под оплатой в рамках признания расходов понимается прекращение встречного обязательства перед продавцом. Отток средств должен быть обязательно связан с товарами, работами или услугами, которые приобретаются фирмой.

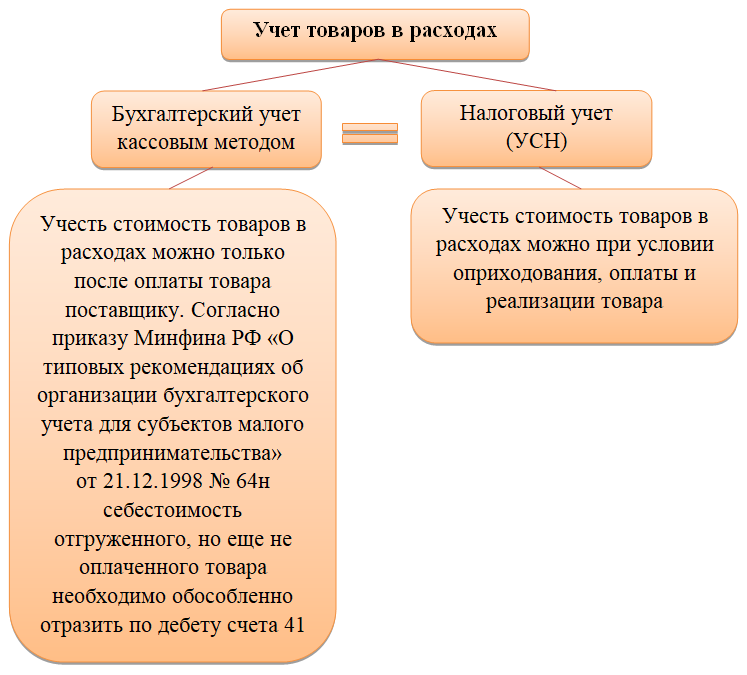

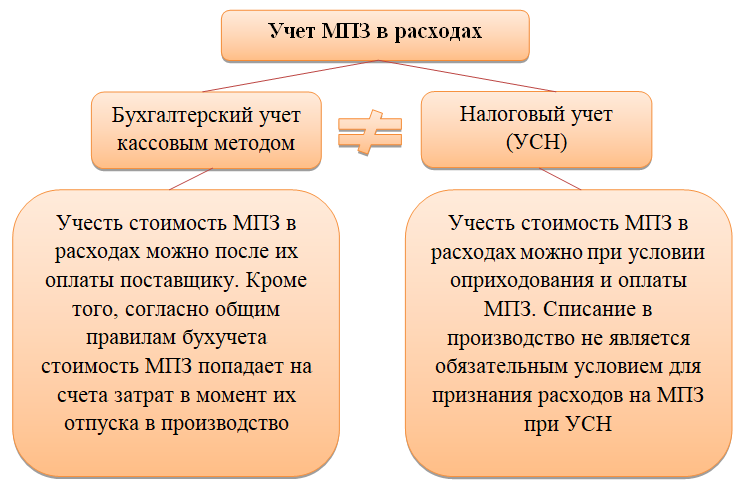

При признании отдельных видов расходов есть и дополнительные условия. Например, для компаний на ОСНО расходы на материалы и сырье можно учесть только по мере их отправки в производство. Амортизацию можно учесть, только если амортизируемое имущество оплачено и используется в производстве. Для организаций на упрощенке есть ограничение по учету расходов на товары для перепродажи: такие затраты списываются по мере реализации продукции.

Когда в расходах можно учесть аванс, выданный фирмой контрагенту? Даже если компания работает на кассовом методе, такой платеж признать расходом нельзя. Таким образом, учет предоплаты поставщикам на практике производят в момент отгрузки товара или оказания услуг/проведения работ.

Что будет, если организация нарушает условия

При учете кассовым методом компания должна постоянно контролировать соблюдение лимита доходов. Если предельное значение за последние четыре квартала превышено, нужно перейти на метод учета по отгрузке в текущем налоговом периоде. Так же следует поступить при заключении договора доверительного управления, создании простого или инвестиционного товарищества.

При возврате к методу начисления возникает либо переплата по налогу на прибыль, либо недоимка. Придется пересчитать сумму налога и представить уточненную налоговую декларацию. При недоимке следует погасить возникшие обязательства перед бюджетом. Если не выполнить указанные требования, компании грозят штрафы от налоговой.

Автор статьи: Валерия Текунова

Учитывайте доходы и расходы кассовым методом в облачном сервисе Контур.Бухгалтерия. Легко ведите учет, начисляйте зарплату, автоматически формируйте отчетность и отправляйте ее онлайн. Сервис напомнит о важных задачах и датах, обновляется автоматически, доступен из любого места, где есть интернет. Протестируйте возможности Контур.Бухгалтерии бесплатно в течение 14 дней.

Способы признания доходов и расходов

Практически любая организация обязана вести два учета:

- бухгалтерский — для достоверного отражения хозяйственной деятельности, анализа финансового состояния предприятия, составления отчетности;

- налоговый — для корректного расчета налога на прибыль или налога, уплачиваемого в связи с применением какого-либо специального режима налогообложения.

Индивидуальные предприниматели освобождены от бухгалтерского учета, но многие из них его ведут, чтобы оценить деятельность, проанализировать эффективность продаж.

Существует два метода, с помощью которых отражают доходы и расходы как в бухгалтерском, так и в налоговом учете.

Однако для применения указанных методов существуют определенные ограничения.

Сферы применения кассового метода и метода начисления в 2018 году

При этом доходы и расходы могут быть признаны таковыми в бухгалтерском учете только при соблюдении следующих условий, что относится как к методу начисления, так и к кассовому.

Рассмотрим возможности применения того или иного метода признания доходов и расходов в налоговом учете. На данный момент в России существуют следующие режимы налогообложения:

Расчет налога при ЕНВД и ПСН не зависит от произведенных расходов и полученных доходов, так как в данном случае налог — величина постоянная, зависящая от иных факторов. Таким образом, при применении этих режимов налогообложения не приходится говорить о кассовом методе или методе начисления — как при УСН, ОСНО, ЕСХН или НПД.

Ограничения на применение кассового метода или метода начисления в 2018 году при УСН, ОСНО, ЕСХН и НПД отразим на схеме:

Не имеют права применять кассовый метод при расчете налога на прибыль (п. 1 ст. 273 НК РФ):

Итак, подведем итоги:

- использовать кассовый метод в бухучете могут те, кто имеет право на применение упрощенных способов ведения бухгалтерии;

- применять кассовый метод при расчете налога при работе на УСН, ЕСХН, НПД — обязанность налогоплательщика,

- применять кассовый метод при ОСНО можно при соблюдении определенных условий.

Сближение налогового и бухгалтерского учета при УСН

Отражение доходов при кассовом методе

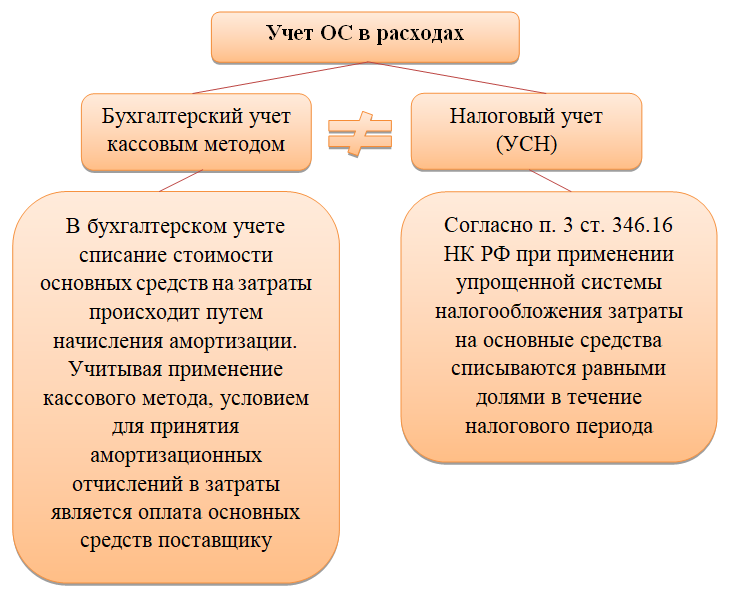

Проанализируем процесс отражения доходов в бухгалтерском учете при кассовом методе и сравним с отражением доходов при УСН.

Итак, кассовый метод и в налоговом, и в бухучете предполагает отражение дохода в момент поступления денежных средств на расчетный счет, в кассу предприятия или же в момент погашения задолженности иным способом.

Как отражаются некоторые виды расходов в бухучете кассовым методом и в целях исчисления упрощенного налога?

Что касается авансов, выданных в счет будущих поставок товара, оказания услуг, выполнения работ, они не относятся к расходам в бухгалтерском учете по п. 3 ПБУ 10/99. Аналогичная ситуация — в налоговом учете: аванс нельзя признать в расходах до того, как товары или услуги будут приняты.

Сравним бухгалтерский и налоговый учет при отражении расходов по некоторым позициям:

Анализ целесообразности применения кассового метода бухучета упрощенцами

Предположение, что ведение бухучета кассовым методом позволит упрощенцам сблизить два вида учета, дало следующие результаты:

- По доходам полной аналогии быть не может, так как учет авансов происходит по-разному.

- В отношении расходов все зависит от их вида. Некоторые затраты учитываются идентичными способами, но есть виды затрат, учет которых происходит разными способами.

Стоит рассмотреть недостатки кассового метода при ведении бухучета:

- при учете доходов кассовым методом в бухучете отсутствуют сведения о дебиторской задолженности;

- необходим дополнительный учет товаров и МПЗ, которые отгружены, но затраты на них не могут быть признаны в расходах в силу того, что они еще не оплачены;

- отчетность, касающаяся расчетов с персоналом (6-НДФЛ, расчет по страховым взносам), составляется в отношении начисленных сотрудникам выплат и страховых взносов, а не уплаченных.

Учитывая вышеизложенное, можно сделать вывод, что ведение бухучета кассовым методом при применении УСН не представляется разумным решением.

Малым предприятиям, применяющим упрощенную систему налогообложения, позволено вести бухгалтерский учет упрощенным способом. Одним из упрощенных методов является ведение бухучета кассовым методом — отражение доходов и расходов в момент поступления или выбытия денежных средств. Таким же методом упрощенцы рассчитывают свой налог. Однако при учете некоторых доходов или расходов сохраняются разные методы для бухучета и УСН, поэтому сблизить эти два вида учета не получится. Кроме того, бухучет кассовым методом имеет свои недостатки, не связанные с УСН.

Для предприятий и организаций разработано и внедрено несколько способов учета дохода и расходов в применении к налоговой базе. Одним из них является кассовый метод. Чаще всего к нему прибегают фирмы, имеющие небольшой оборот, и, соответственно, минимальную выручку. Рассмотрим данный метод более внимательно и подробно, а для наглядности приведем некоторые примеры.

Что вкладывается в понятие кассовый метод

Если выражать суть этого способа не специальными терминами, а простым русским языком, то коротко ее можно свести к следующему: на предприятии, доход которого признается непосредственно в день перечисления денежных средств на его расчетные счета в банке или в кассу, как раз и используется тот самый метод кассового учета затрат и прибыли.

Кто имеет право на применение кассового метода

Как гласит закон, работать кассовым методом могут как индивидуальные предприниматели, так и компании других форм собственности, суммарный поквартальный доход которых в отчетный период не превысил одного миллиона рублей.

При этом в законе нет безоговорочного указания на то, что конкретно в каждом месяце сумма прибыли должна непременно составлять меньше миллиона, то есть другими словами, главное, чтобы данный лимит был соблюден при среднем годовом подсчете.

Существует ряд исключений для ИП и организаций, имеющих право на кассовый метод учета.

В частности, использовать его не имеют права:

- кооперативы кредитные потребительские;

- организации, занятые в микрофинансовом секторе и банки;

- фирмы, зарегистрированные на территории других государств;

- некоторые организации, лицензированные в области недропользования;

- предприятия, работающие по договору доверительного управления имуществом.

Эти и некоторые другие коммерческие компании не имеют права применять в своей бухгалтерской практике кассовый метод.

Индивидуальные предприниматели и юридические лица, выбравшие учет доходов и расходов при помощи кассового метода, должны закрепить это документально в учетной политике предприятия на грядущий налоговый период.

Метод начислений или кассовый метод: как правильно учитывать свои доходы и расходы?

В том случае, когда конкретная организация или предприятие выплачивают налоги на общих основаниях, они должны принимать во внимание имеющиеся Правила, содержащие порядок учета как доходов так и расходов. Положения этих Правил в полном объеме содержатся в приказе Министерства финансов РФ, датируемом 13.08.2002 за номером 86н.

Так, в 13 пункте данных Правил конкретно указывается, что при учете доходов и расходов обязательно должен применяться кассовый метод. Но, 08.10.2010 свет увидело решение ВАС РФ, которое отменило тот пункт и признало его недействительным.

Сейчас же, при учете расходов доходов в соответствии с 25 главой НК РФ предприниматель может применять как кассовый метод, так и метод начислений. При этом нет жестких требований к тому или иному методу. Коммерсант вправе сам решить: какой он будет учитывать, и с каким ему проще работать. В связи с изложенным, учет предоплаты с использованием метода начисления считается полностью правомерным и соответствует рамкам законодательства.

Источник: ipregistr.ru